브릿지바이오테라퓨틱스에서

정말 특이한 제3자 배정 유상증자 공시를 냈다.

바이오 기업이 갑자기 가상화폐 사업을..?

물론 임상에도 실패하면서 상장폐기 이슈가 나왔는데...

갑자기 가상화폐라고?

내용을 한 번 확인해보자..

본문 핵심만 요약하면

임상 실패로 상장폐지 위기였던 브릿지바이오가

미국 가상자산 헤지펀드 ‘파라택시스’에 경영권을 넘기고,

BTC 트레저리 기업으로 사업 전환하며 회생 시도 중이다.

200억 제3자 배정 유상증자 + 50억 전환사채로 자금 조달,

BTC 매입 및 기관 대상 플랫폼 구축이 핵심 전략이다.

단기 테마는 기대되지만, 펀더멘탈 회복 없인 거품 우려도 존재.

브릿지바이오테라퓨틱스

제3자 배정 유증은?

미국 파라택시스에 경영권 매각을 하면서 250억 투자 유치를 받으려고 한다.

→ 유상증자 200억 + 전환사채 50억

→ 최대주주 변경되고 사명 ‘파라택시스 코리아’로 변한다.

참고로 파라택시스는 미국의 가상자산 헤지펀드임.

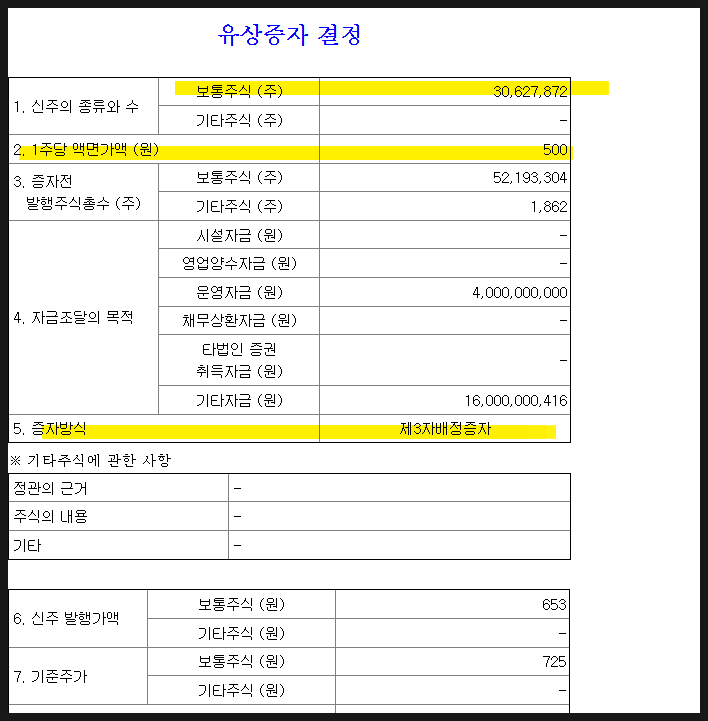

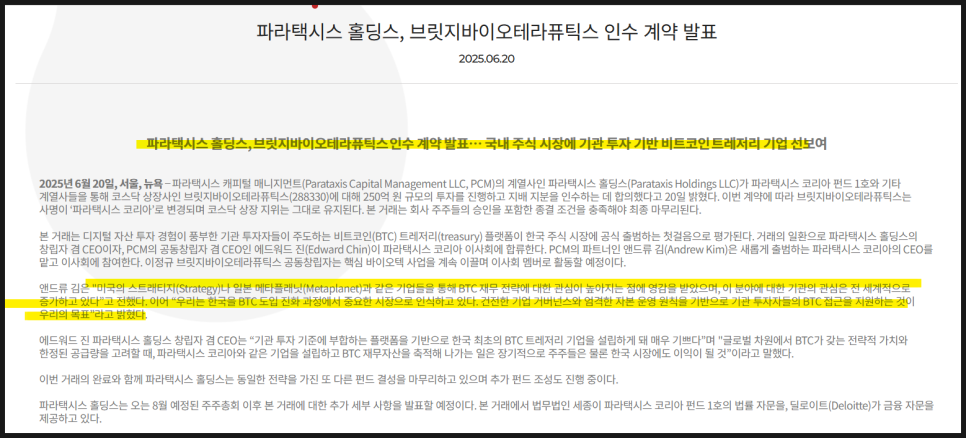

브릿지바이오테라퓨틱스(주)는 2025년 6월 20일 이사회 결의를 통해

제3자배정 방식으로 약 3062만 주를 발행하는 유상증자를 결정했다.

발행 대상자: Parataxis Korea Fund I LLC (22,369,356주), Parataxis Holdings LLC (8,258,516주)

발행가액: 653원 (기준주가 대비 10% 할인)

조달자금: 총 200억 원

운영자금: 40억 원

신규사업개발 등 기타자금: 160억 원

납입일: 2025년 6월 30일

신주 상장 예정일: 2025년 7월 16일

보호예수: 전량 1년간

신주 발행 후 총 발행주식수: 82,821,176주

브릿지바이오가 약 200억 원 규모

제3자배정 유상증자를 결정했으며, 전량 1년간 보호예수됩니다.

신주 발행 대상은 Parataxis 계열사 2곳이며, 발행가액은 653원입니다.

*자기자본 확충을 통해 자본잠식 해소 가능성이 생기며

, 법차손 해소에도 기여할 것으로 보인다.

제3자 배정 유증의 목적은?

참고로 회사의 배경을 요약하자면..

1. 핵심 파이프라인(BBT-877) 임상 실패 →

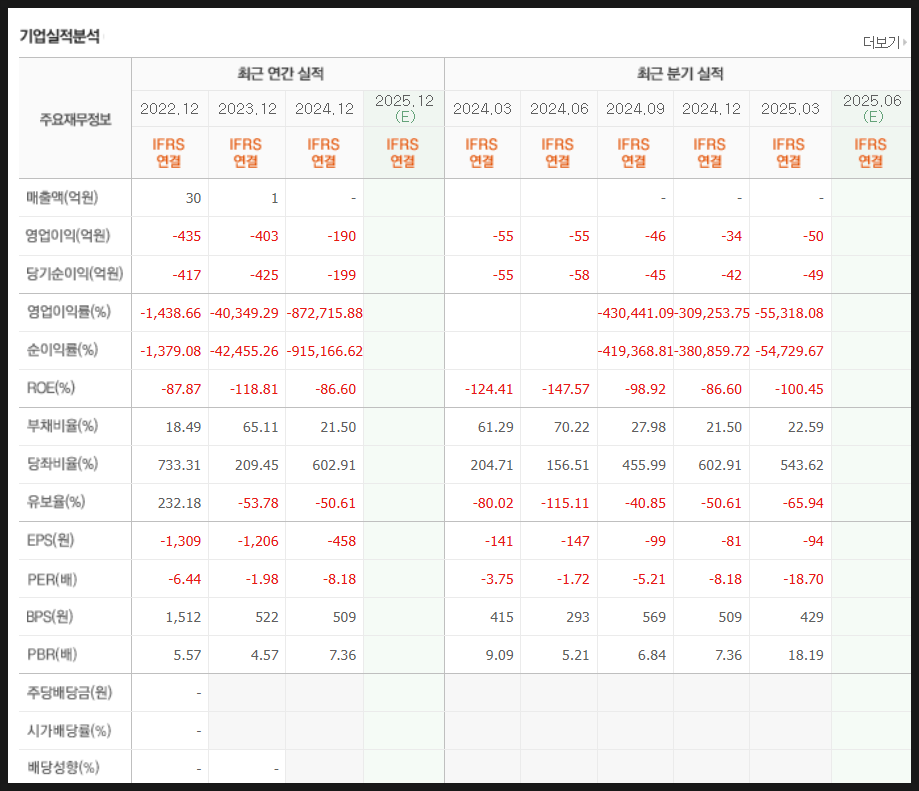

매출 無, 연속된 대규모 적자, 관리종목 지정 및 상장폐지 위기

2. 상장 유지 조건 충족을 위한 자금 확보 시급

→ 70억 원 이상 조달 필요

사실상 회사 입장에서는...상장 유지가 불가한 상황이었다.

임상 실패 + 자본잠식 + 관리종목 지정 → 상장폐지 직전 위기

최소 70억 이상 외부 자금 없으면 상장 유지 불가했던 상황

→ 그런 와중에 파라택시스가 250억 통째로 밀어넣고 경영권 인수

브릿지바이오테라퓨틱스(향후 사명: 파라택시스 코리아)의

유상증자를 통해 추진되는 비트코인(BTC) 트레저리 플랫폼 구축을 하려고 함.

어쨌거나 회사 입장에서도 이번 제3자 배정 유증으로 상장 유지 조건 충족도 되고..

재무구조 개선 + 신사업(디지털 자산) 시도도 가능하고

기존 바이오도 명맥 유지될 수도 있음.

*아래와 같은 목적이 있음.

운영자금 확보:

일반 회사 운영에 필요한 자금

총 40억 원 (2025~2027년까지 연차별 사용)

신규사업 개발 자금:

비트코인(BTC) 트레저리 플랫폼 구축 등 디지털 자산 기반 신사업 진출

총 160억 원 (2025년 100억 원, 이후 연차별 집행)

재무구조 개선:

외부 투자 유치를 통한 자본 확충으로 재무 건전성 제고

상장 유지 이슈 해소 기대:

법차손 등 상장 유지 관련 리스크 완화

기존 바이오사업 지속 강화:

핵심 파이프라인(BBT-877 등) 임상 및 사업개발 가속화

*바이오 사업은 자회사·사업부로 유지한다고 함.

→ 이정규 창립자 중심으로 지속 추진

비트코인 트레저리에 대해 많은 분들이 궁금할 수 있음.

비트코인 트레저리 뜻은.

기업이 현금 자산의 일부를 비트코인으로 보유해 재무 전략의 일환으로 운용하는 구조.

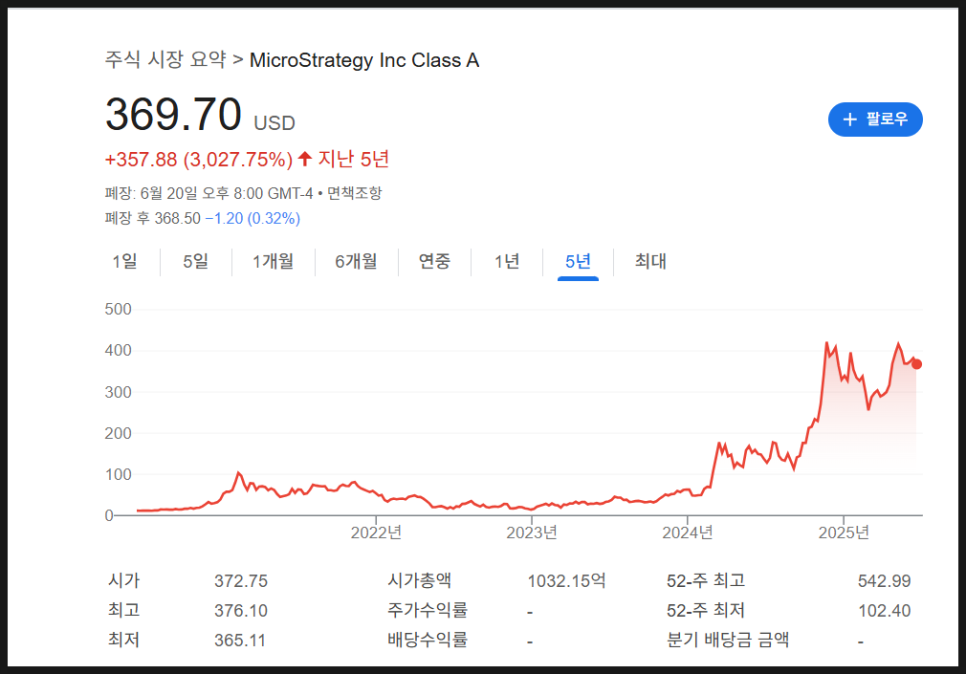

미국 MicroStrategy, 일본 Metaplanet과 유사한 모델임..

"BTC 가격 급락 시 자산 손상 처리 부담도 존재한다는 점은 리스크로 고려해야 한다

*대략적으로 아래와 같은 방법으로

비트코인을 매집하지 않을까..

1) 현금 확보:

유상증자 등으로 조달한 현금 자산을 확보함.

2) 시장 매입:

확보한 현금으로 거래소(예: 업비트, 코인원)

또는 OTC(장외거래)를 통해 BTC 직접 매입.

3) 자산화:

매입한 BTC는 기업 회계상 현금성 자산 또는 무형자산으로 기록됨.

필요시 수탁기관(Custodian)을 통해 안전하게 보관.

근데 기본적으로 적자가 이렇게 나는 기업이다..

비트코인 트레저리 목적은?

기존 바이오만으론 어려워서

사업구조 전환이 절실한 상황으로 보인다.

상장 유지에도 위기가 보임.

기관 투자자 대상 플랫폼 구축을 목표로 하는 것으로 보인다.

BTC를 재무자산으로 채택하려는 기관의 수요에 대응하고

안전하고 투명한 BTC 보유/운용 시스템 마련하기 위함임.

특히 한국 내 첫 BTC 트레저리 상장사 모델이라는 것이

눈에 띄기도 한다.

코스닥 상장 지위를 유지한 채 BTC 기반 전략을 도입.

기존 바이오텍 기업에서 디지털 자산 기반 복합 기업으로 확장.

*운용 전략은 아래와 같아보임.

BTC 보유 및 운용:

자산 일부를 BTC로 전환해 보유.

시장 전략에 따라 매입/보유 비율 유동적 조정 가능

.

기관 투자자 대상 솔루션 제공:

엄격한 내부통제와 거버넌스를 갖춘 BTC 보관 및 관리 서비스 가능성.

향후 디지털 자산 관련 금융상품 개발 가능성도 열어둠.

한동안 비트코인 관련주로 떠오를 것으로 보인다.

즉 임상 실패로 거의 무너졌던 브릿지바이오가

BTC 테마 달고 회생 시도하는 건데,

비트코인 재무 전략이 단타엔 주목받을 수 있어도

실적이나 펀더멘탈 회복 없으면 결국 거품 될 수도 있음.

그래도 한국에선 테마주들이 뜨니까 뭐..체크해볼법하지 않는가..

주가 전망은

1. 긍정적 전망

국내 첫 비트코인 트레저리 상장사로 주목받으며 단기 테마성 수급 유입 가능성 높음.

상장폐지 위기 해소 + 디지털 자산 전환 기대감으로 투자 심리 회복 가능성 있음.

2. 객관적 전망

비트코인과 주가 간의 직접 연동성은 제한적, 기업 펀더멘탈 개선 여부가 핵심.

향후 BTC 운용 실적, 신사업 성과 및 바이오 부문 회복 여부에 따라 중장기 변동성 클 것.

3. 부정적 전망

구조조정성 투자 유치일 뿐, 본업 실적 개선이 없으면 일시적 반등에 그칠 위험 존재.

BTC 하락 시 자산손상 리스크 + 신사업 성과 미비 시 투자자 신뢰 회복 어려움.

무튼 흥미로운 이슈다.

앞으로 주가는 과연 어떻게..

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.