국내 게임사들의 투자 매력도가 떨어지는 와중에

투자자들에게 유난히 한 기업들이 언급되고 있다.

바로 시프트업이라는 기업이다.

현재 시총은 약 3조 정도를 차지하고 있다.

IPO당시에는 너무 고평가된 기업이 아닌가했는데

여전히 영업이익률 60% 이상을 뽑아내고 있다.

정말 대단하지 않은가..

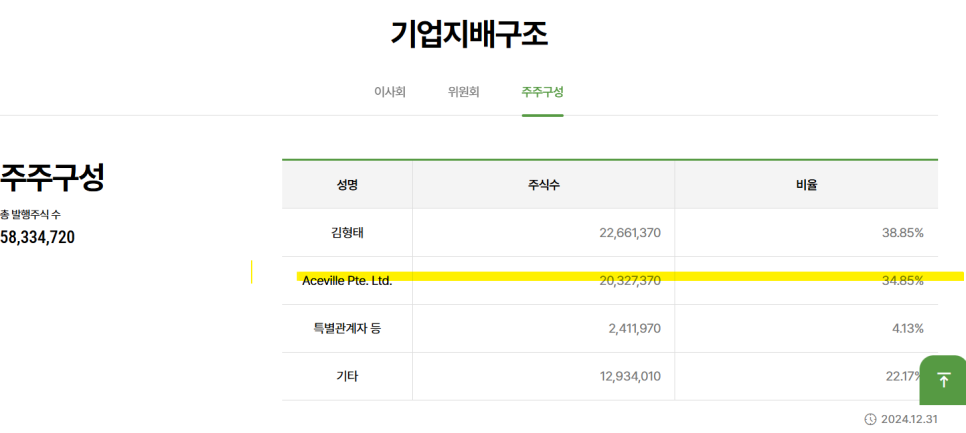

물론 시프트업의 2대주주는 텐센트라는 것도

잊지 말아야 한다.

텐센트 자회사인 Aceville Pte2가 2대주주이고

창업주와 지분은 단 4%차이다,.

*텐센트가 시프트업을 인수한 이유..

글로벌 흥행작 보유: 니케, 스텔라 블레이드

콘솔·AAA 개발 역량

높은 수익성: EBITDA 마진 67%

IP 성장 잠재력 큼

중국 진출 시너지 기대 (텐센트 퍼블리싱)

특히 시프트업이 IPO에 성공하면서

텐센트는 엄청난 수익을 거둔 것이 사실이다.

어떤 기사를 보면 상장 만으로도

5,000억 이상의 차익을 낼 것으로 기대된다고 했으니..

텐센트는 정말 떼돈을 벌었다.

*그래도 직관적으로 눈에 띄는 것은

1)25년 1분기 영업이익률이 많이 떨어진 점.

2) 24년 1분기에 비해서 매출은 올랐지만,

24년 3,4분기에 비해서는 실적이 의아하긴 하다.

재무를 좋아하는 사람들이 충분히 관심을 가질만한

기업이 아닐까 생각도 든다.

하지만 이 회사에 대해서 조금이라도 아시는 분들은

승리의 여신 니케에 쏠려 있는 구조를

어떻게 극복할 수 있느냐라는 것이다.

*서브컬쳐 쪽으로 특화된 게임인데..

무튼 플레이어들이 이 게임을 오랫동안 할 수 있게끔

사로잡는 것이 핵심 아니겠는가.

플랫폼이건 맛집이건 뭐 세상 이치가 다 그런거 같다.

본문 핵심만 요약하면

1. 기본 정보

시가총액: 약 3조 원

주요 주주: 창업주 + Tencent 자회사 Aceville (2대 주주, 지분 4% 차이)

고수익성: 영업이익률 60% 이상, EBITDA 마진 65%+

글로벌 흥행작 보유: ‘승리의 여신: 니케’,

‘스텔라 블레이드

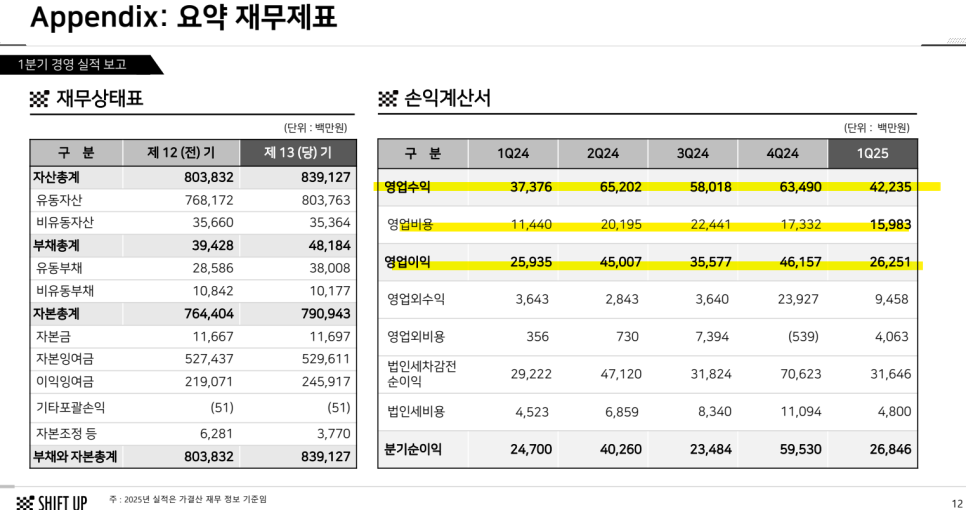

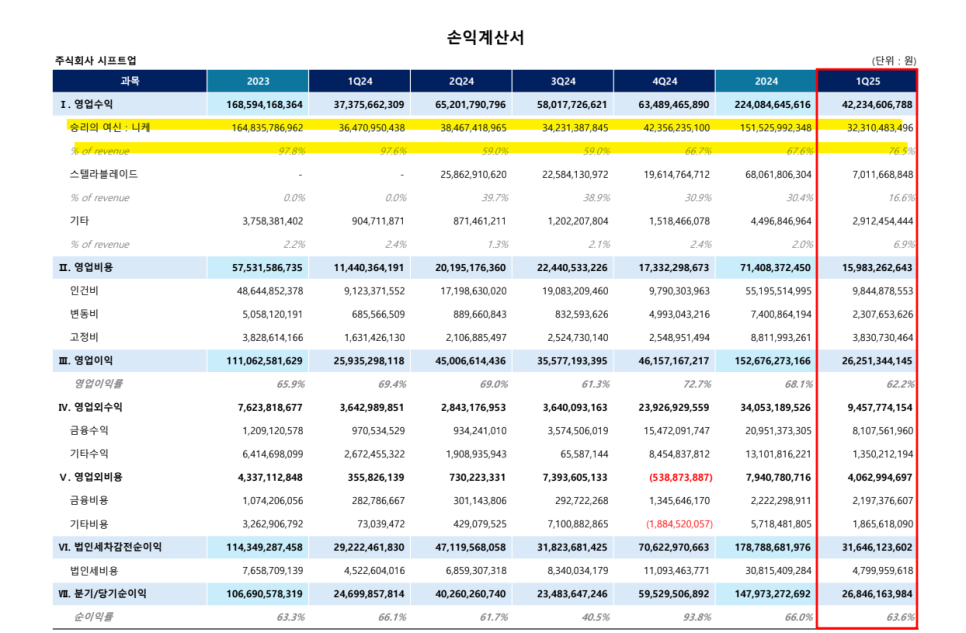

2. 2025년 1분기 실적

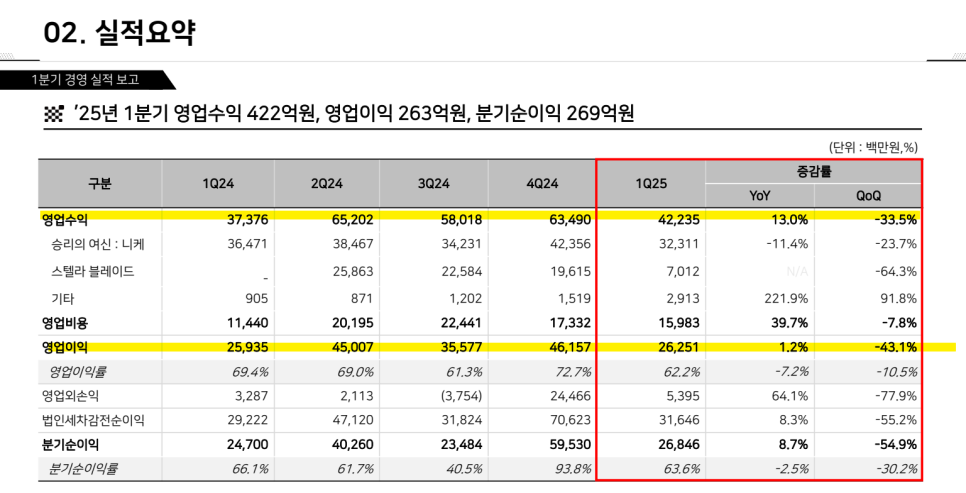

영업수익: 422억 원 (YoY +13.0%, QoQ -33.5%)

영업이익: 263억 원 (YoY +1.2%, QoQ -43.1%)

순이익: 269억 원 (YoY +8.7%, QoQ -54.9%)

기타 수익 YoY +221.9%, 고정비 증가, 인건비 유사

3. 리스크 요인

매출 의존도: '니케'에 집중 → 성과 변동성 리스크

외부 변수 영향: 환율 등으로 이익률 변동

25년 1Q 이익률 하락: 매출 감소 + 비용 증가

4. 성장 모멘텀

‘니케’ 중국 출시 (5월) → 텐센트와 협업, 사전예약 960만+

‘스텔라 블레이드’ PC 출시 예정 (6월), DLC 등 확장 진행

신규 프로젝트: Project Witches (2027년 이후), 2분기 첫 정보 공개

자사주 매입 등 주주 환원 정책 강화

5. 기대 요인

텐센트 퍼블리싱 활용 → 중국 시장 시너지

IP 콜라보 및 MD 사업 성장 → 수익 다변화

채용공고 통해 중화권 전략 강화 의지 확인

시프트업 25년 1분기 실적은

영업수익: 42,235백만원

전년동기 대비(YoY): +13.0%

전분기 대비(QoQ): -33.5%

영업이익: 26,251백만원

전년동기 대비(YoY): +1.2%

전분기 대비(QoQ): -43.1%

분기순이익: 26,846백만원

전년동기 대비(YoY): +8.7%

전분기 대비(QoQ): -54.9%

‘기타’ 항목 수익 증가한 부분이 눈에 띈다. (YoY +221.9%, QoQ +91.8%)

영업비용 감소 (QoQ -7.8%)에도 불구하고 이익률 하락이 보이는 것은 아쉽다.

영업외수익과 법인세효과 감소가 분기순이익에 영향을 주고 있음.

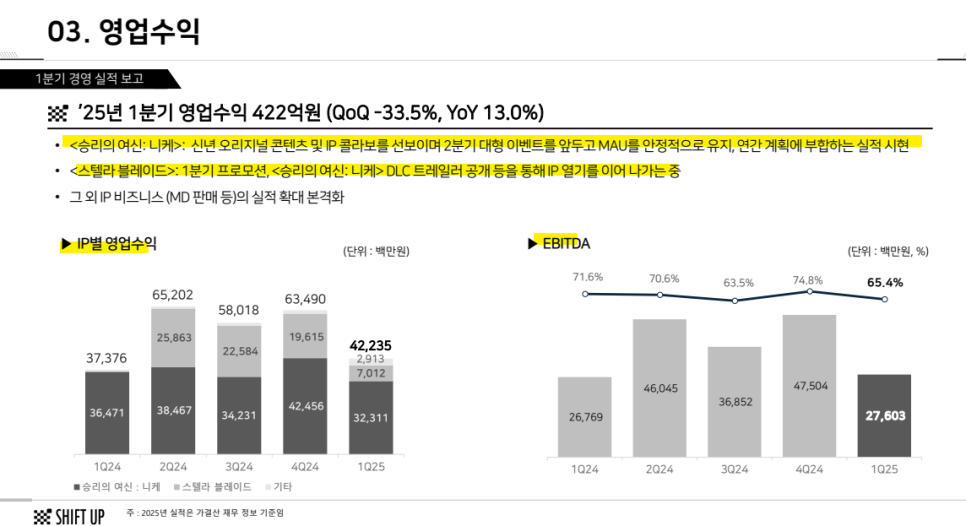

영업수익: 422억 원 (QoQ -33.5%, YoY +13.0%)

주요 요인:

‘승리의 여신: 니케’는 콘텐츠·콜라보 확대에도

전분기 대비 감소

‘스텔라 블레이드’는 프로모션 종료로

매출 급감 (QoQ -64.3%)

기타 IP(MD 등) 매출은 전년대비 대폭 증가 (YoY +221.9%)

EBITDA: 276억 원, EBITDA 마진 65.4%

고마진 체질은 유지되고 있으나 매출 의존도가 높은

주력 IP의 성과 변동성이 리스크로 작용되고 있음.

기타 IP 및 신규 콘텐츠의 확장이 향후 안정적 성장의 핵심 변수이다.

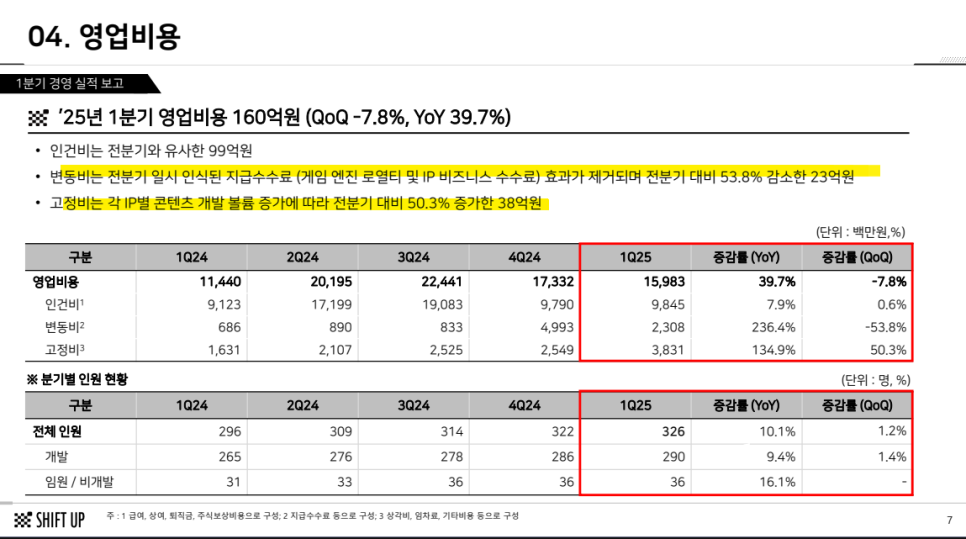

영업비용 요약 (‘25년 1분기)

영업비용: 159.8억 원 (QoQ -7.8%, YoY +39.7%)

세부 항목 변화:

인건비: 98.5억 원 (전분기와 유사, +0.6%)

변동비: 23.1억 원 (전분기 대비 -53.8%) → 일회성 지급수수료 제거 효과

고정비: 38.3억 원 (전분기 대비 +50.3%) → 콘텐츠 개발 증가 영향

전체 인원: 326명 (YoY +10.1%)

콘텐츠 투자 확대에 따른 고정비 증가는 장기 성장을 위한 전략적 지출로 해석 가능하다.

일회성 비용 제거로 비용 구조 안정화가 진행 중이며, 수익성 관리 여력 확인된다.

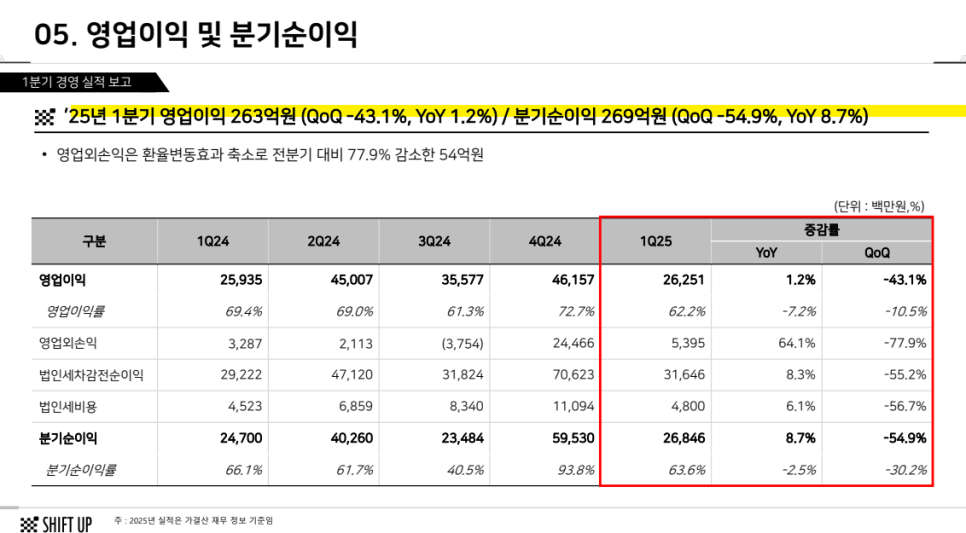

영업이익 및 분기순이익 요약 (‘25년 1분기)

영업이익: 263억 원 (QoQ -43.1%, YoY +1.2%)

영업이익률: 62.2% (전분기 대비 -10.5%p)

분기순이익: 269억 원 (QoQ -54.9%, YoY +8.7%)

환율변동효과 감소 등으로 영업외손익 전분기 대비 -77.9%

법인세차감전순이익은 YoY +8.3%, 법인세비용은 절반 이상 감소

고수익성 유지에도 불구하고 외부 변수(환율 등)에 의한 손익 변동성 리스크 존재한다.

이익률 하락은 비용 증가 및 매출 감소가 중첩된 결과로, 하반기 개선 여부가 관건이다.

그래도 스텔라블레이드 매출액이 올라온 것은 좋지만

여전히 승리의여신 니케에 쏠려있다.

*24년에 인기가 상당하다가 현재는 다소 꺾인 그런 느낌.

회사 Q&A에서 정리한 내용

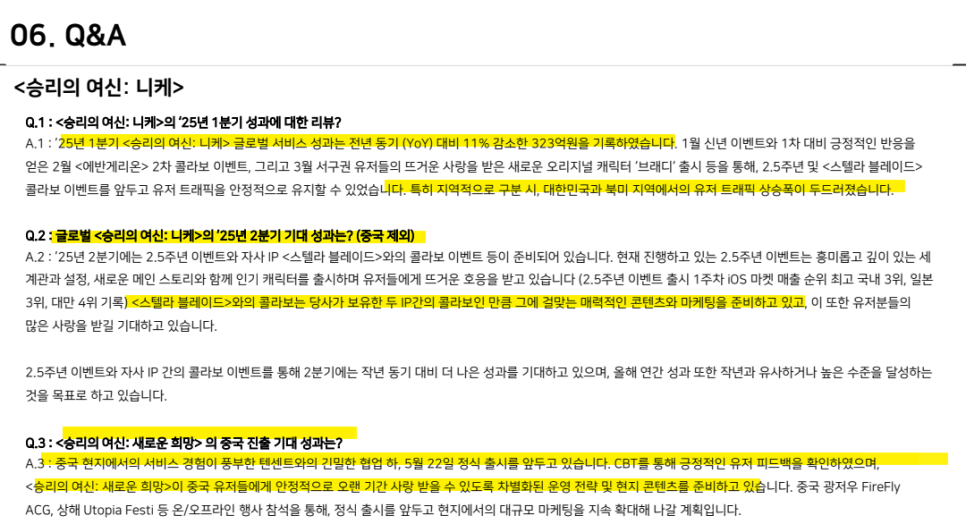

1. <승리의 여신: 니케>

1분기 성과: 매출 323억 원 (YoY -11%), 이벤트 및 콜라보로 트래픽 안정 유지.

2분기 기대: 2.5주년 이벤트 + 자사 IP 콜라보로 매출 반등 기대 (iOS 매출 순위 상위권 기록).

중국 진출: 5월 22일 텐센트와 협업으로 '승리의 여신: 새로운 희망' 출시, 대규모 마케팅 진행 중.

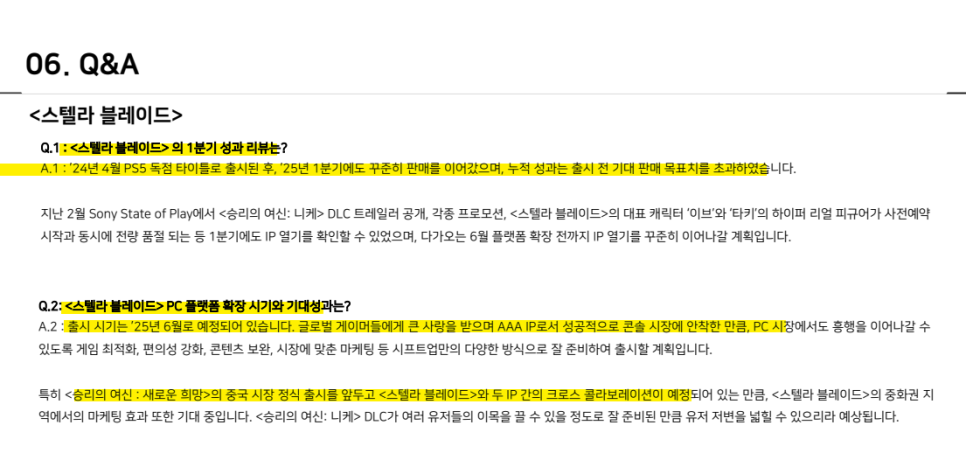

2. <스텔라 블레이드>

1분기 성과: 누적 판매 목표 초과, DLC·피규어 등으로 IP 열기 유지.

2분기 계획: 6월 PC 플랫폼 확장 예정, 중화권 마케팅 + 니케 콜라보 통한 IP 확장 기대.

3. 기타

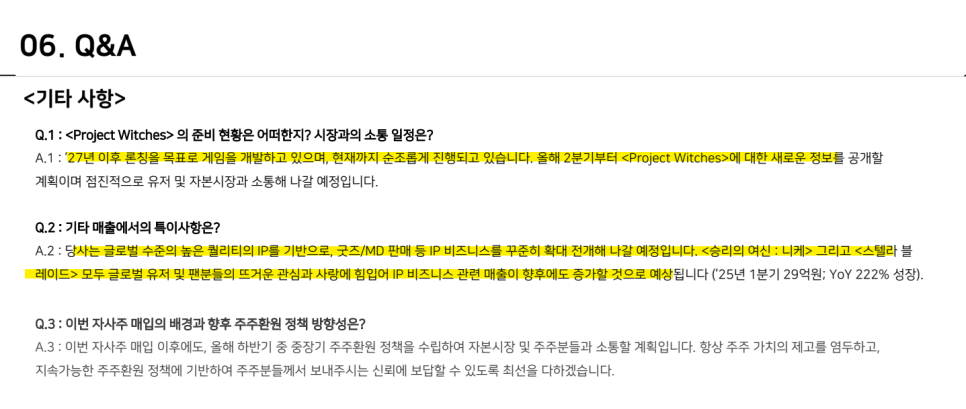

Project Witches: 2027년 이후 론칭 목표, 2분기 중 첫 정보 공개 예정.

기타 매출: MD/굿즈 등 IP 비즈니스 1분기 29억 원 (YoY +222%).

자사주 매입: 중장기 주주환원 정책 수립 예정, 시장과 적극적 소통 계획.

정리하면서 얻은 인사이트로는

기존 IP의 콜라보/확장 전략과 신규 IP 준비가 병행되고 있어

중장기 성장 모멘텀 확보 중이라는 것이 기대된다.

자사주 매입 및 고성장 IP 비즈니스는

주주가치 제고 및 수익구조 다변화 측면에서 긍정적이라는 것이다.

회사 채용공고를 보니까 중화권 프로젝트 매니저를 뽑고 있다.

중국향으로 앞으로 어떤 대박을 낼지가 핵심이 아닐까..

이미 25년 5월 말부터 출시를 했는데

인기가 어디까지 갈지 모르겠다.

사전예약은 무려 960만명이 넘었다고 하는데

과연..미래는..

하지만 이와 같은 편애 논란은

글로벌 이용자들이 떠날 수 있는 오해가

생길 수 있기에 주의해야한다.

스타크래프트 같은 게임이 왜 오래 기억에 남는지 생각해보면,

단순히 잘 만든 게임이라서가 아니라

사람들 사이에서 문화처럼 자리잡았기 때문이라고 봅니다.

요즘 인기 게임들이랑 단순 비교하긴 어렵지만,

결국 중요한 건 유저들이 오래 머물고, 자연스럽게 주변에 퍼지는 게임이라는 거죠.

*롤도 그래서 비슷하지 않겠는가..

친구들이랑 "심심한데 니케 한판 할까?",

학교에서도 "요즘 니케 누가 키우는지 봤어?" 이런 얘기 나올 정도로,

젊은 층에서 유행처럼 번지는 분위기가 만들어져야

오래가고 시장도 활발해진다고 생각한다.

그리고 언제 어디서든 편하게 즐길 수 있는 접근성도 중요하죠.

가볍게 들어가서 짧게 즐기고, 다시 일상으로 돌아올 수 있는 게임.

이게 요즘 게임들한테는 기본인 것 같아다.

시프트업 창업주가 NC 출신이긴 하지만, 리니지처럼 과금 중심으로만 가는 전략은 안 할 거라고 본다.

지금은 유저들이 자연스럽게 모이고 머무는 게임,

그런게 더 중요하다고 생각한다.

유저들이 커뮤니티에서 놀 수 있게 만들고,

게임 자체가 짧고 재밌는 루틴이 되게 하고,

유튜브든 굿즈든, 외부에서도 계속 언급될 수 있게

'게임이 하나의 문화'처럼 스며드는 전략을 짰으면 좋겠어요.

국산 게임이 오래가고, 세계에서도 더 활약하길 응원합니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.