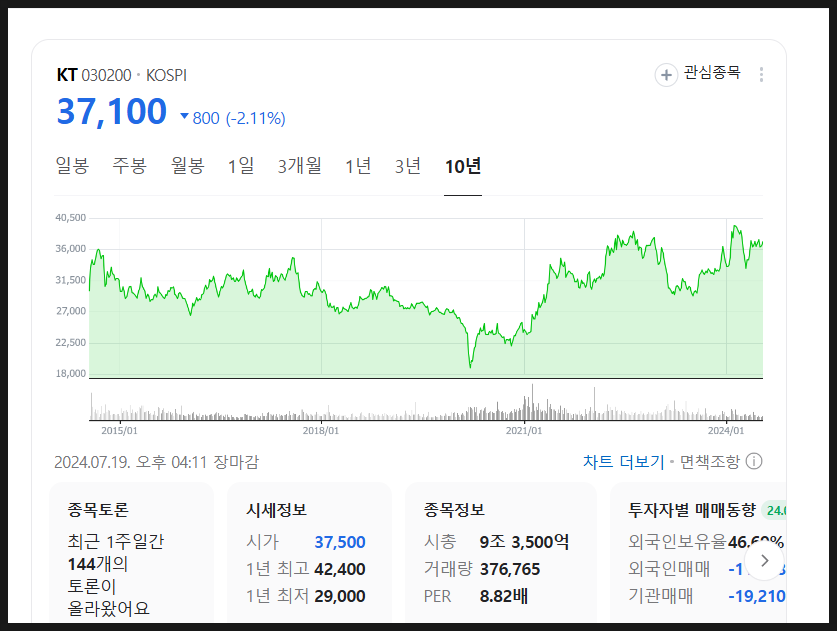

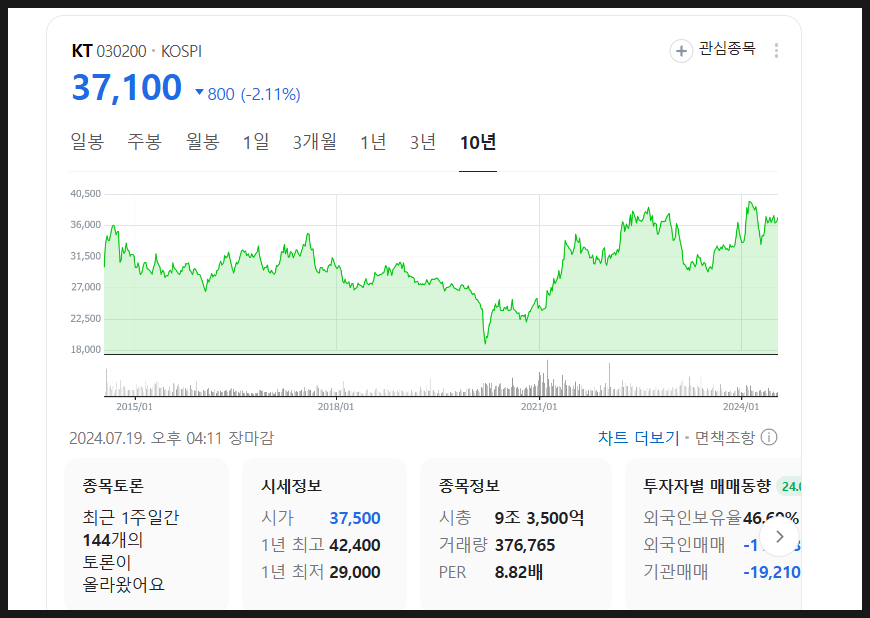

KT 주가 전망에 대해 남겨보겠습니다.

이 기업은 24년 7월 19일

장마감 기준으로 시총은 약 9조 3,500억대이며

PER은 8배입니다.

21년부터 주가가 반등했다가 다시 내려갔다가

다시 반등했다가의 연속입니다.

하지만 10년으로 넓혀서 차트를 본다면

크게 반등하지도 않는다는 점은

다소 아쉬울 수 있습니다.

저는 매월 커피 한 잔의 가격으로

매주 프리미엄 인사이트, 매주 뉴스레터도

발송하고 있으니 위 링크 구독해주신다면

정말 감사합니다.

하지만 KT가 투자 자산으로 아쉽냐고

물어본다면 비슷한 통신주인 버라이즌이나

AT&T만 보더라도 주가는 사실 아쉬움이

가득합니다.

물론 AT&T나 버라이즌의 경우

높은 배당 수익률이 장점이기도 하다.

그래도 KT가 정말 대단한 이유는

높은 배당금을 자랑한다는 점이다.

시가배당률도 무려 5%를 기록하고 있는 것도

대단한 부분이다.

어떻게 보면 망하지 않을 회사에 투자하는 것도

투자 포인트 중 하나일 수 있으나

그렇다고 해서 아무 기업에나 투자 하는 것은

더욱 신중해야 한다.

망하지만 않고 성장하지 않는 기업이라면

더욱 아쉬움이 있을 수 밖에 없다

요약

1. 회사의 주력 매출액은 무선통신,

초고속인터넷, 기업회선 등

개인 및 기업고객 대상 유무선 서비스임

2. 기타 사업으로 광고나 커머스업도 진행하고 있음

- 지니 브랜드 런칭하기도 함

3. KT를 배당주 목적으로 투자하는 분들도 계시는데

KT는 2017년부터 배당을 천천히 늘리고 있음

- 2021년부터는 배당 성향도 높이고 있음.

4. 주주환원은 나쁘지 않은데

회사는 5월 보유중인 자사주 4% 중 2%를 소각함.

5. 현재 KT클라우드와 에스테이트(부동산)부문

호조가 이어지고 있음.

6. 플래그십 스마트폰이 없는 비수기지만

5G보급률도 안정적으로 증가하고 있음.

7. 회사는 앞으로 AICT 컴퍼니를 목표로 하고 있음.

8. 개인적으로 KT의 단점은

국내 통신 3사에서 경쟁을 하고 있고

해외로 나가지 않는한 고성장을 하기 힘듦

- 또한 비슷한 서비스를 제공하는 통신 3사에서

어떤 차별점이 있나 싶음

서로의 파이를 가져갈만한 것이 별로 없다.

9. 현재 KT클라우드의 기업가치가

23년 기준 약 4.6조라고 한다.

결론

안정적인 사업이며 배당주는 맞지만

사실 KT 자체만의 매력도는

매우 낮은 것도 사실이다

10년 차트를 보더라도 크게 올라간 것은

결국 주가가 과도하게 조정을 받았을 때임

그럴 때 투자하는 것이 아니라면

이득을 거두기 힘듦.

지금은 10년간 차트에서 봤을 때 상당히

많이 올라와있는 지점이기도 하기에

다소 매력도가 낮은 것으로도 보여.

내용 더 읽기

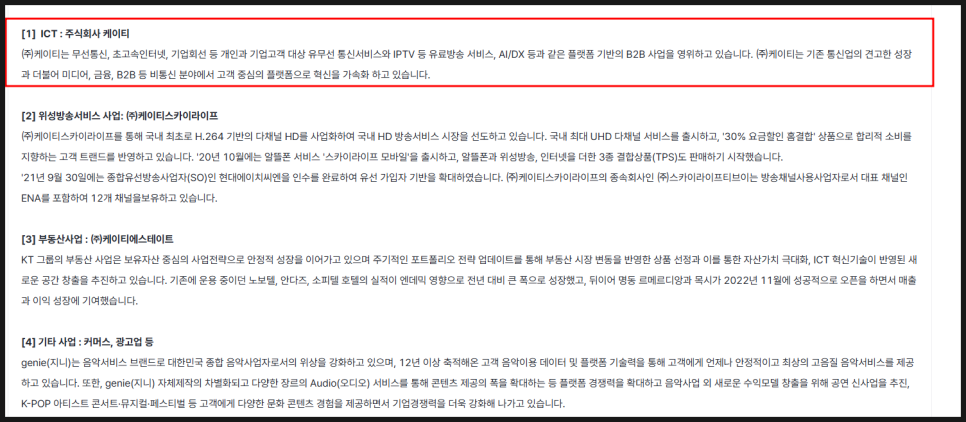

KT의 실적을 보면 ICT에서 59.6%의 매출,

기타에서 25.3%의 매출,

금융에서 11%의 매출을 기록하고 있음.

ICT가 절반 이상의 매출액을 차지하는데

무선통신, 초고속인터넷, 기업회선 등의

서비스를 말하는 것임.

사업 부문별 매출액을 보면 위와 같음.

ICT나 금융, 위성방송 등 다방면에서

매출액을 내고 있음.

물론 정체된 회사도 아니지만

그렇다고 해서 고성장하는 회사도 아니기에

사실 투자 매력도가 있는지 모르겠다.

오히려 좋지 않은 경기 속에서도

무너지지 않는 기업이라는 것이

강점이라고 봐야할까?

어떤 사람들은 KT가 꾸준하게 배당금을

늘리고 있기 때문에 관심을 갖기도 한다.

하지만 배당 추이를 보더라도 2012년에

대규모 배당을 하고 난 뒤에는

한동안 정체가 됐고

향후 2017년부터 천천히 늘어났다.

2024년 7월 19일 미래에셋에서 나온

리포트도 함께 공부할 수 있었습니다.

*해당 리포트를 발간해주신

애널리스트님께 다시 한 번 감사합니다.

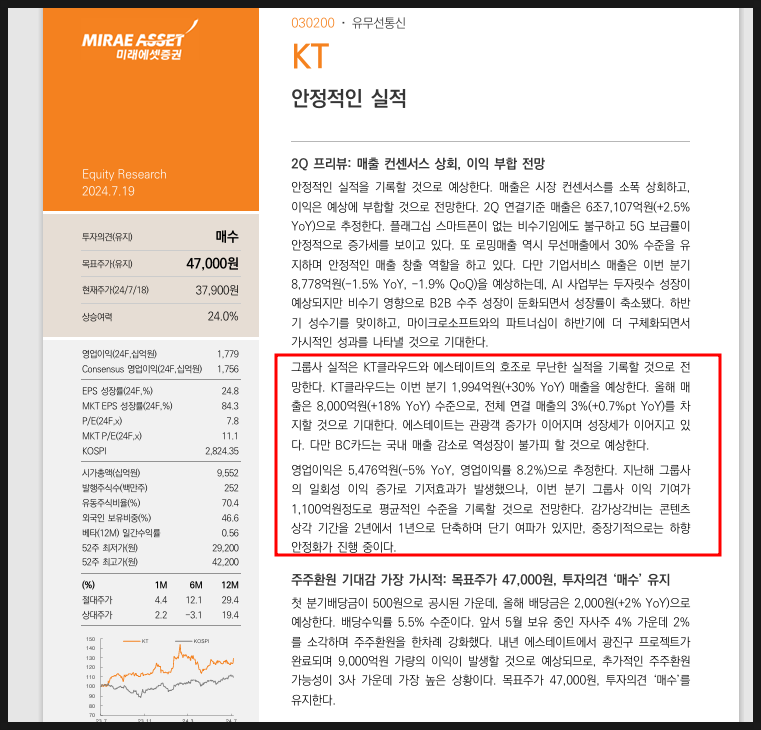

KT가 자랑하는 것은 안정적인 실적이다.

컨센 기반 매출 상회 이익 부합 전망이 된다고 합니다.

하지만 너무 예측이 되는 기업들의 경우

큰 성장 기대감에 대한 '반전'이 없기도 하고

투자 매력도가 떨어질 수 밖에 없습니다.

그래도 회사의 실적으로 보면

KT클라우드와 에스테이트(부동산) 부문

호조가 이어지고 있다고 합니다.

또한 주주환원 기대감이 가장 가시적이라고 합니다.

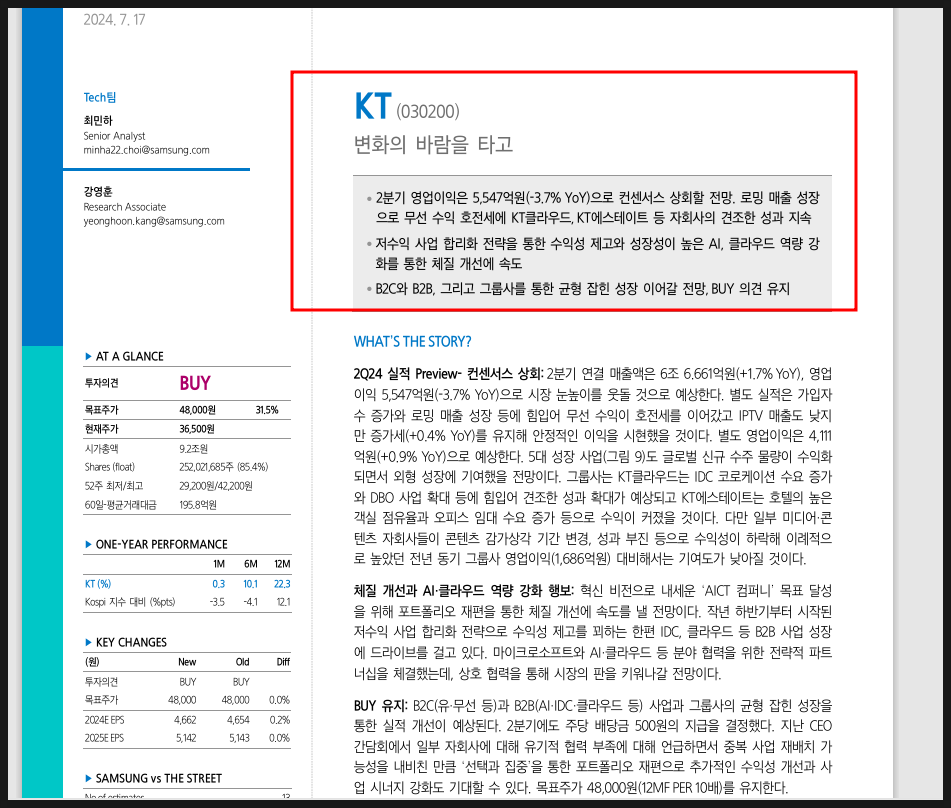

삼성증권에서 나온 리포트도 함께

공부할 수 있었습니다.

자회사의 견조한 성장도 이어지고 있다고 합니다.

하지만 고성장은 어려운 것이 사실.

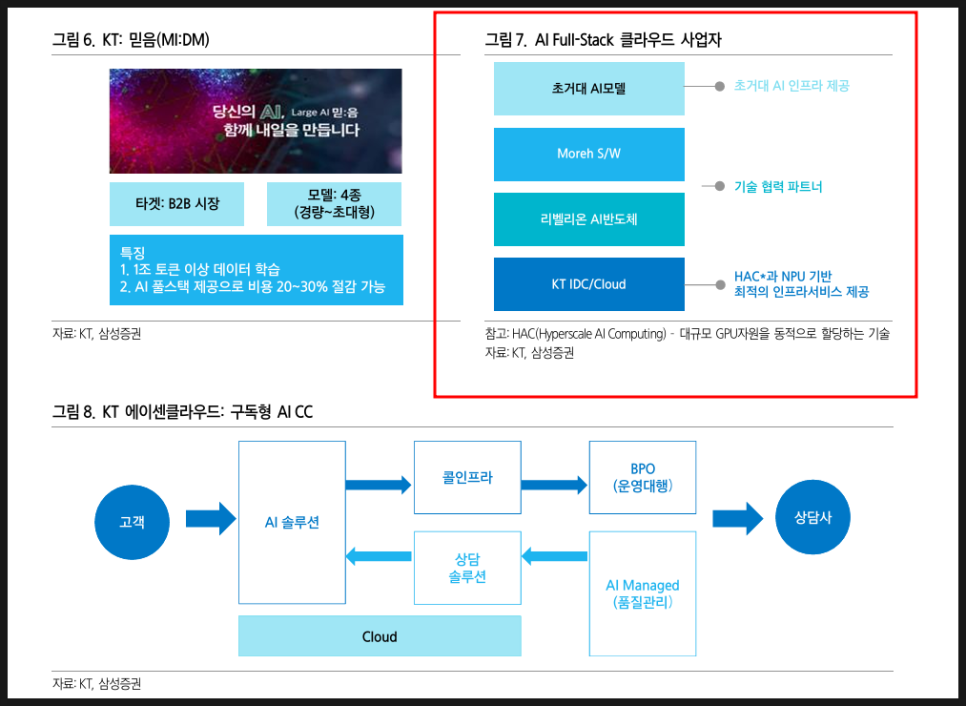

회사는 향후 AI풀스택 클라우드 사업자를

목표로 한다고도 합니다.

게다가 구독형 AI CC 등 다양한

사업도 목표로 하고 있습니다.

어쨌거나 통신 3사에서 과점하는 상황에서

매력도 있는 사업을 내세우려고 하는 것은

그래도 인상 깊긴 하다.

SK증권에서 나온 리포트도 확인할 수 있었는데

로밍 매출이 호조 보이면서 성장이

예상된다고 합니다.

에스테이트, 클라우드의 매출 상승도

탄력을 받을 것이라고 합니다.

KT클라우드의 기업 가치 재평가라는 점도

인상 깊은 부분이기도 했습니다.

게다가 KT클라우드의 경우

메가존클라우드 상장을 계기로

가치도 부각되고 있으며

주가 상승을 견인할 모멘텀이라고도 합니다.

21년 기준으로 다소 하락은 있어도

KT 주가는 오르고 있는 것도 사실.

하지만 10년 전과 비교해서 차트는

박스권에서 크게 벗어나지 못하고 있다.

지금은 새로운 박스권의 형성일까?

그래도 국내 통신사에 대한 관심을 갖다보면

SK텔레콤도 그렇고 지나치게

저평가 받는 것도 사실이다.

하지만 저평가를 받는다고 해서

무조건 오를까?

배당주로는 매력적이기도 하지만

결국 고성장, 성장하는 산업이어야만 한다.

통신 3사가 국내에서만 경쟁을 하고

결국 수익을 내는 구조이기에

투자자에게는 메리트가

다소 떨어질 수 밖에 없는 것도 사실이다.

KT 당연히 매력적인 기업일 수 있으나

'나에게 있어서는' 그렇게는

매력적이지 않다.

해외에도 배당도 잘 주면서

성장하는 기업들도 많기 때문에.

아니면 배당을 주지 않더라도 성장하는 기업에

투자하는 것도 좋다.

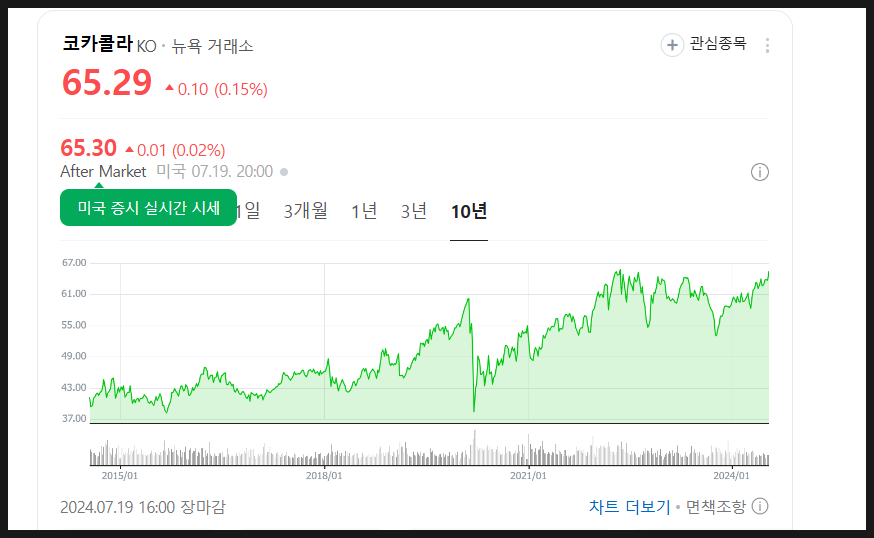

버핏이 최장기간 보유하고 있는

코카콜라만 보더라도 KT에 대한 투자 매력도는

여러 부분에서 생각할 가치가 있다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.