웰쓰빌더의 프리미엄 리포트 :)

HB테크놀러지 주가 전망, 유리 기판 검사장비 탄력

웰쓰빌더

2024.04.06

HB테크놀러지 주가 전망에 대해 남겨보겠습니다.

해당 기업은 시총 3,400억대에

PER은 3.9배입니다.

최근 들어 주가가 오르고 있는데

유리기판 관련주로 탄력을 받고 있습니다.

글라스 기판의 경우 24년 첫 공급을 기점으로

25년 본격적으로 성장을 전망하고 있습니다.

저는 매월 커피 한 잔의 가격으로

매주 프리미엄 인사이트도

전달하고 있습니다.

위 링크 참고해서 구독해주시면

정말 감사합니다.

실적을 보면 매출액과 영업이익에서는

23년 적자를 기록했지만

유리기판 테마가 워낙 뜨겁게 뜨고 있기 때문에

탄력을 받고 있습니다.

참고로 HB테크놀러지의 주력 사업은

1997년에 설립을 해서

LCD와 OLED용 AOI검사 장비를

20년 이상 삼성에 공급을 하기도 했습니다.

국내 최초로 LCD용 AOI검사 장비에 대해서

국산화에 성공했을 뿐만 아니라

세계 최초로 아몰레드 AOI검사 장비를

개발하기도 했습니다.

요약

1. 회사의 주력 사업은 LCD용 OLED용

AOI 검사 장비를 20년 이상 삼성에 공급함

- 국내 최초로 LCD용 AOI 검사 장비에 대해서

국산화에 성공하기도 함.

- 회사는 글라스 기판 분야에서

검사/리페어 장비를 공급하며

어플리케이션 확대에 나서고 있음.

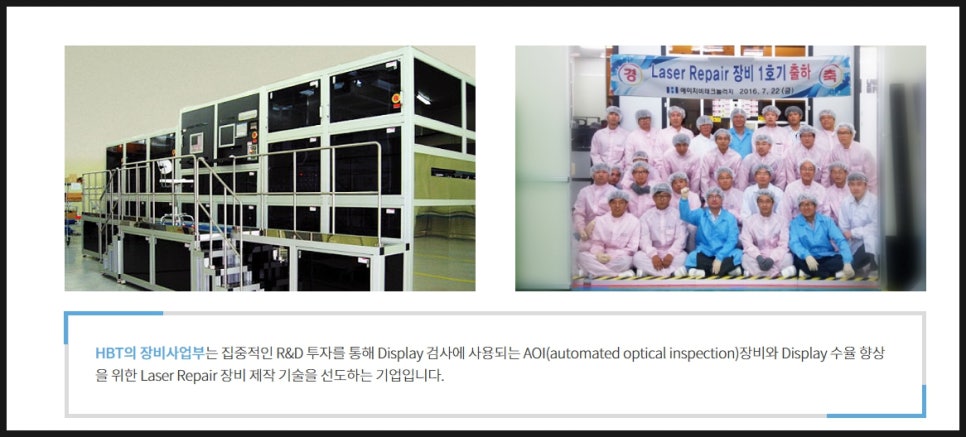

2. 회사의 사업은 장비 사업 부문과

부품소재 사업으로 나눠짐.

- 장비사업은 AOI장비와

디스플레이 수율 향상을 위한

레이저 리페어 장비 제작 기술을 선도

- 부품 소재 사업은 LED TV용 도광관과

확산판을 공급하는 글로벌 넘버1

기업이라고 할 수 있음.

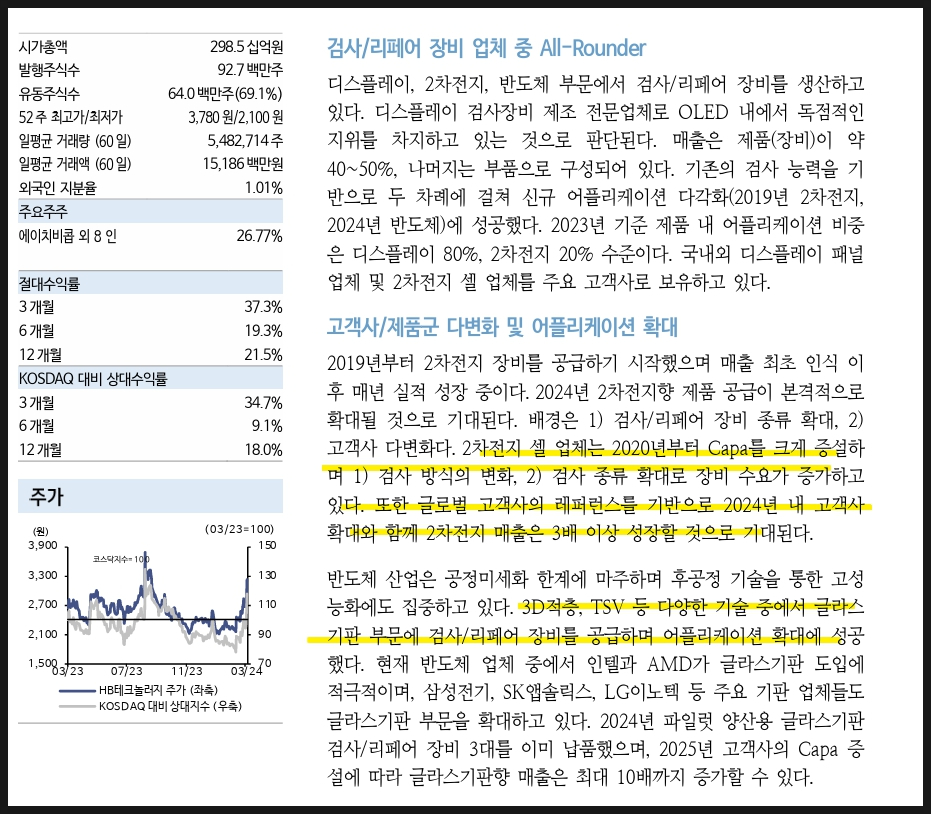

3. HB테크널러지는 디스플레이와

2차전지, 반도체 부문에서

검사와 리페어 장비를 생산하고 있습니다.

- 디스플레이 검사 제조 전문업체로

OLED에서 독점적인 지위를

차지하고 있습니다.

4. 회사는 매출은 제품이 약 40~50%

나머지는 부품으로 구성되어 있습니다.

5. 2023년 기준으로 어플리케이션 비중은

디스플레이가 80%, 2차전지가 20% 수준

국내외 디스플레이 업체와

2차전지 셀 업체를 주요 고객사로

보유하고 있습니다.

- 24년 고객사 확대와 함께 2차전지 향

매출액도 3배 이상 성장 예쌍

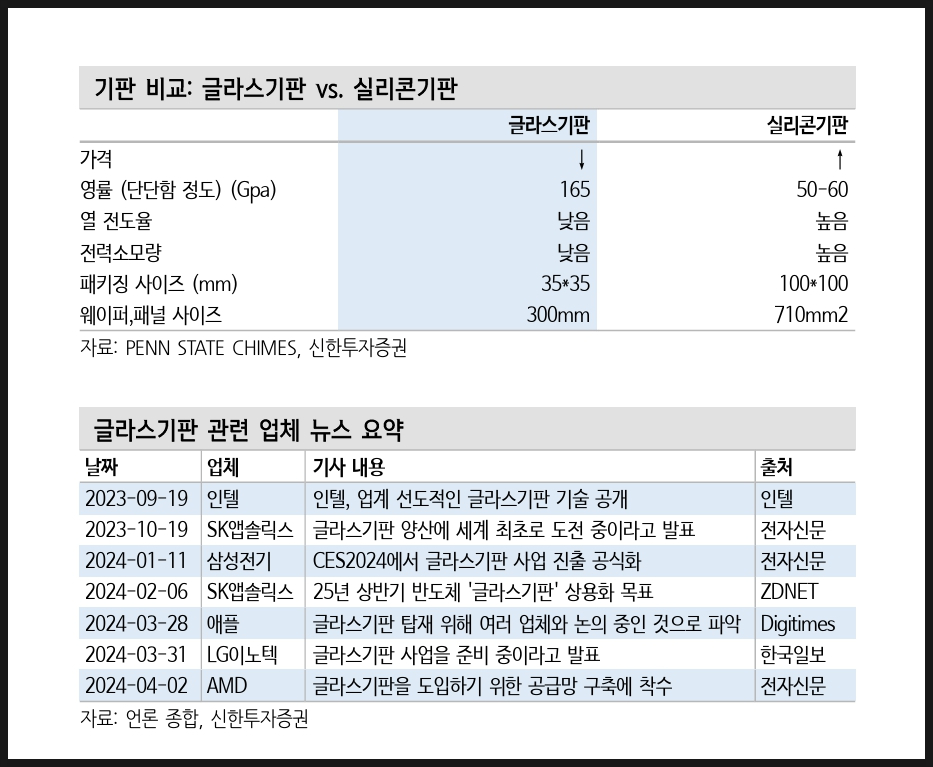

6. 글라스기판의 경우 실리콘 기판에 비해

가격적인 측면에서만 보면 가격도 낮고

열 전도율도 낮고, 전력 소모량도 낮음.

7. SK앱솔릭스는 25년 상반기 반도체

글라스기판 상용화 목표를 하고 있음

- 앱솔릭스에 글래스 기판 검사 장비를

공급하기도 함.

- 유리기판은 10여넌 전에 나왔음.

유리 특성에 따라 외부 충격이나

압력에 취약해서 수율을 높이기 어렵고

판가가 비싸다는 단점이 있었음.

- 유리의 취약한 특성으로 수율이

낮을 수 밖에 없음.

8. HB테크널러지는 과거 HPSP의 지분을

갖고 있다가 대박을 냄.

9. 인텔은 23년5 월 유리 기판 사업 진출

- skc나 삼성전기, LG이노텍과 같이

국내 대기업도 유리 기판 생산을 위한

투자를 늘리고 있음.

- SKC는 AMAT과 함꼐 앱솔릭스를 설립.

결론

글라스기판의 시대는 천천히 다가올 것임.

실리콘 기판을 현재 단가에선

완벽히 대체하긴 어려울 수 있어도

서서히 달라질 것임.

우리가 전고체 배터리에 대해서

처음엔 부정적인 의견을 가졌지만

시간이 지날수록 더 좋아지듯

유리기판도 마찬가지가 아닐까?

물론 유리기판 테마주들의 주가가

너무 과도하게 오르고 있어서

경계해야 한다.

24년 4월 5일 HB테크널러지에 대한

신한투자증권의 리포트가 나와서

함께 공부해봤습니다.

*해당 리포트를 발간해주신

애널리스트님께 다시 한 번 감사합니다.

글라스 기판 24년 첫 공급을 시작으로

2025년 본격적으로

성장 전망한다고 합니다.

HB테크널러지는 디스플레이와

2차전지, 반도체 부문에서

검사와 리페어 장비를 생산하고 있습니다.

회사의 매출은 제품이 40~50%

나머지는 부품으로

구성되어 있습니다.

24년 2차전지 향 제품 공급이

본격적으로 늘어날 것이라고 합니다.

회사는 3D적층과 함께 TSV 등

여러 기술에서 글라스 기판 부문에서

검사와 리페어 장비를 공급하고 있고

어플리케이션 확대에 성공했습니다.

반도체 기업 중에서도 AMD와 인텔이

글라스 기판에 적극적인 상황임.

삼성전기, SK앱솔리스, LG이노텍 등

여러 기판 업체들도 확대하고 있음.

회사는 글라스기판용 검사, 리페어 장비를

이미 3대 납품을 했습니다.

25년 CAPA 증설에 따라서 매출은

최대 10배까지 증가 가능합니다.

공정 난이도가 높은 글라스기판은

검사, 리페어에 대한 중요도가

높아질 것이라고 합니다.

글라스기판의 장점은 실리콘 기판에 비해서

열 전도율도 낮고 전력소모량도 낮음.

패키징 사이즈도 작아서 더 좋음.

글라스 기판 관련 업체 뉴스 요약을 보면

AMD는 최근 글라스 기판을 도입하기 위해

공급망 구축에 착수했습니다.

SK앱솔릭스는 25년 상반기 반도체 글라스기판

상용화를 목표로 하고 있습니다.

HB테크널러지는 올해 파일럿 양산용으로

글라스기판 검사 리페어 장비에 대해서

3대를 이미 납품했고 향후 매출이

최대 10배까지 늘어날 수 있다고

이야기가 많이 나오고 있습니다.

유리기판이 주목을 받는 이유는

플라스틱 소재와 다르게 유리를 채용한

기판을 말합니다.

유기 소재보다도 더욱 세밀하면서

딱딱한 회로 형성도 가능하며

휘어짐과 열에도 강해서

대면적화에도 유리하다고 합니다.

유리 기판을 채용할 경우 반도체 업계는

미세 공정을 2-3세대 더욱 앞당길 수 있다고 합니다.

단 제조 단가가 높다는 것은 아쉬움.

고도의 드릴 기술도 필요로 함.

유리기판 테마주들의 주가가

나날이 오르고 있는데

저점에 비해서 주가가 많이 오른 것도 사실이며

한 번에 급등 했기 때문에 사실 무섭다.

결국 회사의 주가가 오르는 것은 좋지만

이익으로 연결이 되기 까지는

시간이 걸릴 수 있습니다.

유리기판에 대한 채택은 나날이

높아질 수 있고 현재보다

미래가 기대되는 것도 사실이지만

너무 주가가 많이 오를 땐

한 번 쯤은 경계도 해야 한다.

과연 HB테크널러지의 상승세는 어디까지..?

댓글 0

첫번째 댓글을 남겨주세요