국내

솔브레인 :: 반도체계의 공무원, 미세화의 수혜

웰쓰빌더

2024.02.26

안녕하세요. 웰쓰빌더입니다.

오늘은 솔브레인이라는 기업에 대해서 소개해보겠습니다.

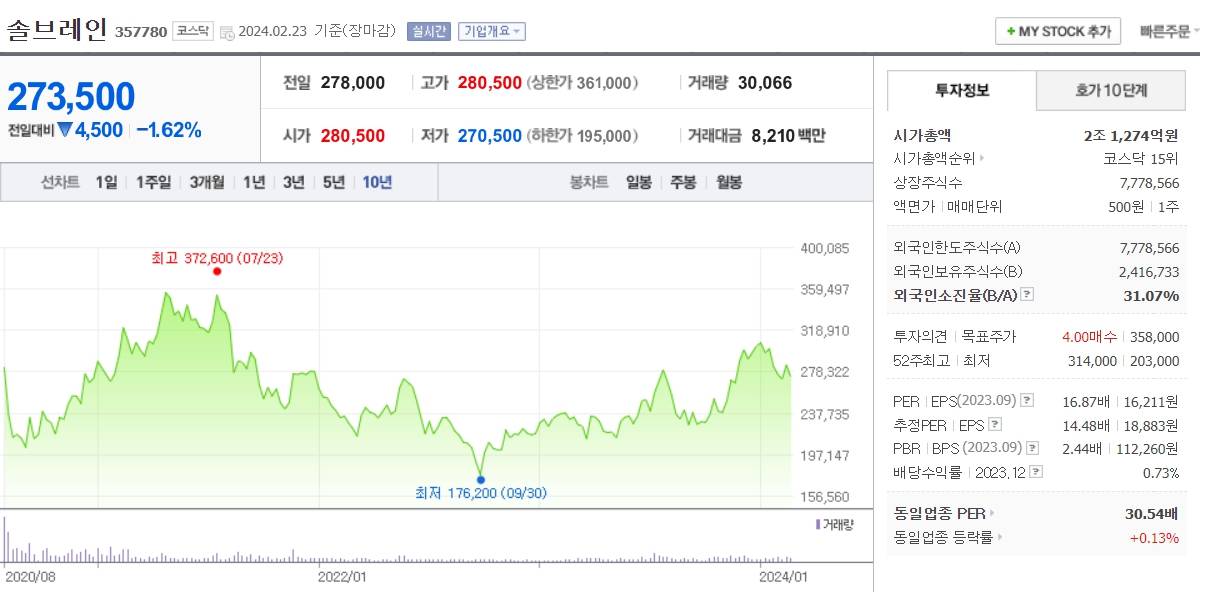

솔브레인은 24년 2월 23일 장마감 기준으로

시총은 약 2조 1,200억대에 달하며

기업의 PER은 16배입니다.

22-23년 저점에 대비해서도 주가가

다시 큰 폭으로 올라왔는데

반도체 사이클 때는 주가가 무려 30만원 대 이상을

터치하기도 했습니다.

저는 이 기업을 소개하면서 반도체계의

공무원이라고 말하고 싶습니다.

공무원이라고 한다면 대박을 치진 못하더라도

꾸준하게 실적을 내는 것이 장점입니다.

반도체 소부장으로 따지면 소재 사업을 하는 기업입니다.

매력적인 소재 회사이며,

반도체 장비주들은 탄력을 받고 오른 상황이기에

이런 시점에 관심을 가져보면

매우 매력적이라고 느껴집니다.

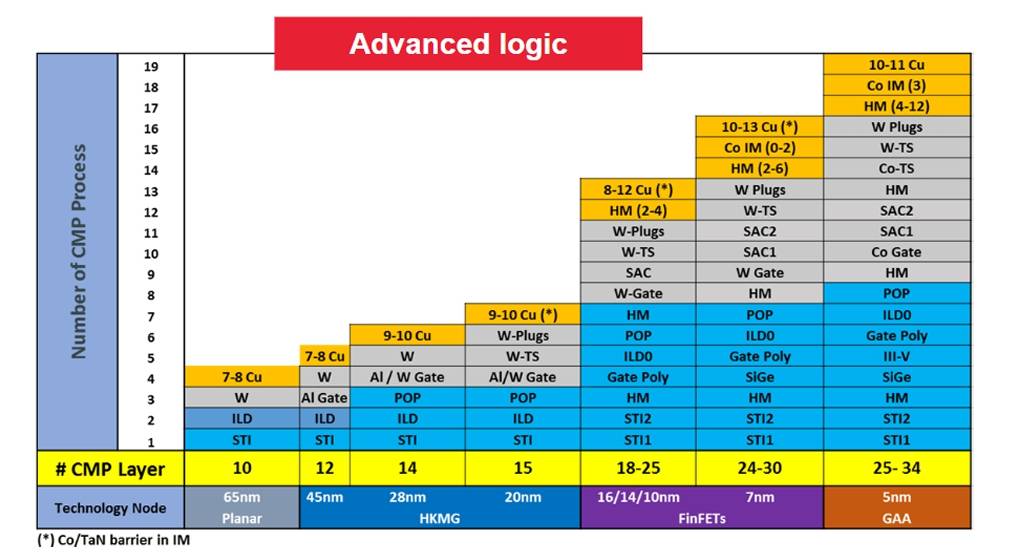

솔브레인의 주력 제품인 CMP(화학적기계연마) 슬러리는

반도체 팹에 있어서 매우 중요한 역할을 합니다.

반도체 소자의 경우 여러 얇은 막이 쌓여 있다.

단 이 막이 형성될 때마다 패드, 연마제를 통해서

거친 면에 대해서 평탄화 해야 하는데,

CMP가 필수적이며 이 때 사용되는 연마제가

CMP슬러리입니다.

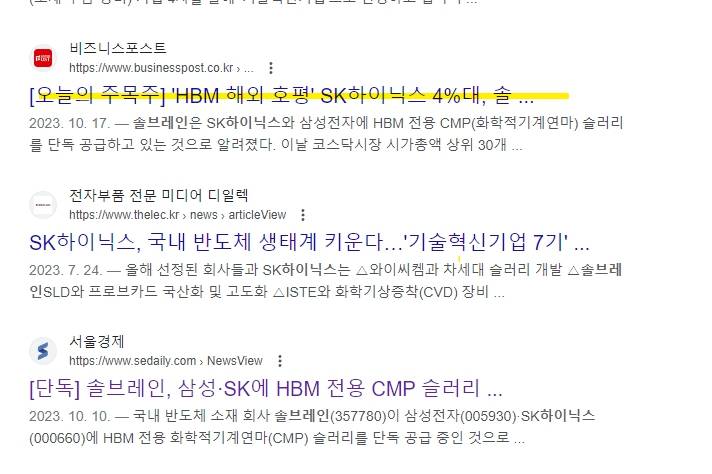

이 뿐만 아니라 식각액의 경우 국내 점유율

80-85%를 차지하고 있습니다.

식각, 세정액에서 압도적인 점유율을 차지합니다.

(세정/식 단계에서 필요한 에천트 점유율이 85%)

우선 오늘은 CMP 슬러리를 중점으로

회사의 강점을 소개해보겠습니다.

HBM 공정 자체가 적층의 과정을 거치는데

이 때마다 CMP 공정 횟수도 늘어난다는 것이 특징입니다.

HBM 뿐만 아니라 삼성이 추구하는 GAA(게이트 올어라운드)

기술도 결국 미세화로 인해서

CMP공정이 많이 쓰일 수밖에 없고

이는 회사의 CMP 슬러리 매출로 이어집니다.

게다가 해외 소재사들이 장악한 CMP슬러리 시장에서

국내 소재 업체가 고급 제품을

선점할 수 있기에 ‘국산화 관련주’로도 탄력을 받았습니다.

참고로 솔브레인홀딩스는 전해액 사업을 하는 지주사입니다.

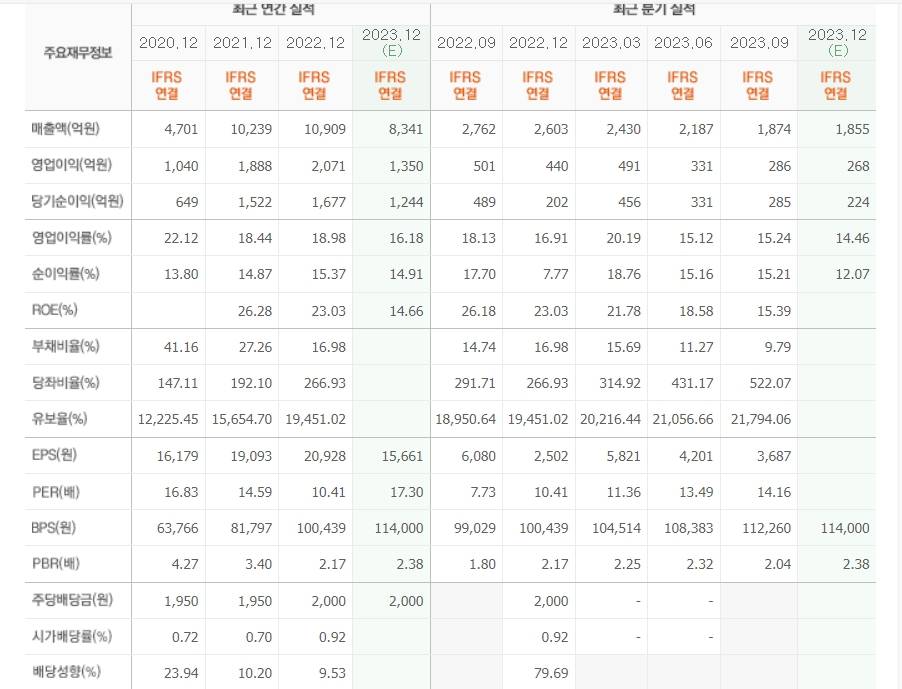

기업의 실적을 보자면 매출액과 영업이익에서

꾸준하게 탄력을 받는 회사이기도 합니다.

영업이익률도 무려 18% 이상을 자랑하며

반도체 사이클 때는 매출 1조 클럽에

들어온 기업이기도 합니다.

작년 기준으론 배당금이 약 2,000원입니다.

솔브레인을 보자면 반도체, 디스플레이 재료 사업을

솔브레인을 보자면 반도체, 디스플레이 재료 사업을

진행하고 있는데 작년에는 디엔에프 경영권을

인수한다는 이슈에 따라서 솔브레인과

솔브레인홀딩스에 대한 관심이 늘기도 했습니다.

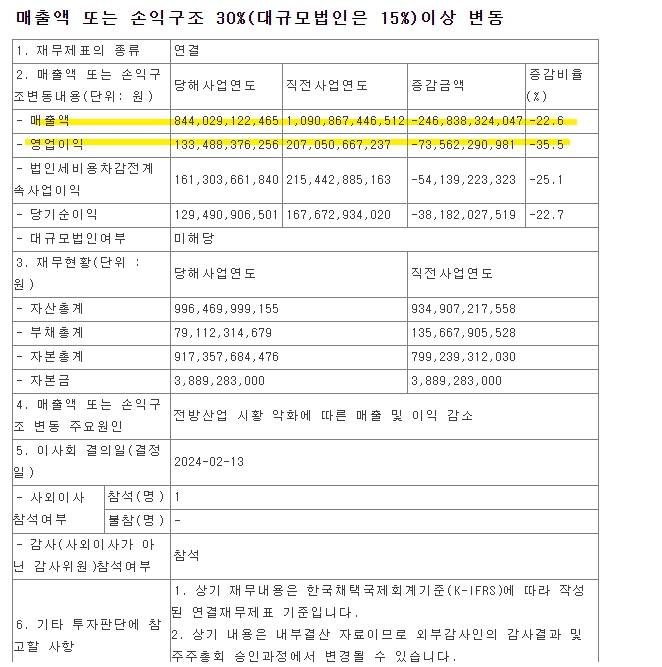

23년 잠정 실적도 발표된 바 있는데,

22년에 비해서 매출액은 22%나 줄었고

영업이익은 35%나 감소했습니다.

반도체 전방 사업 시황 악화에 따라

매출액과 이익이 줄었습니다.

그렇다면 솔브레인이 어떤 사업을 하는지

알아보겠습니다.

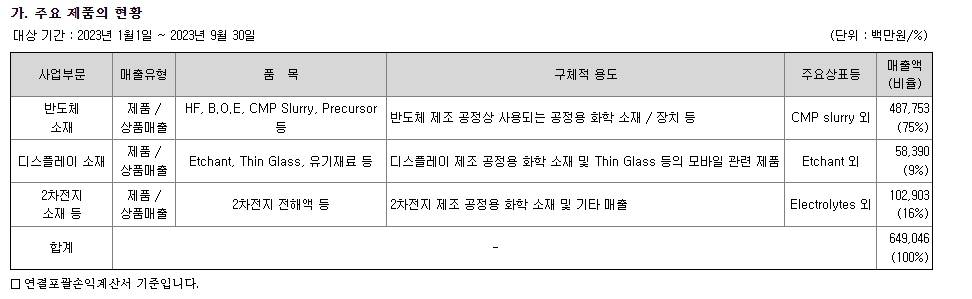

주력 사업을 보면 반도체 소재 쪽으로

주력 사업을 보면 반도체 소재 쪽으로

매출액이 75%가량 나오고 있고,

2차전지 소재로 16%,

디스플레이 소재로 9%의 매출액을 내고 있습니다.

회사의 주요 고객사론 삼성전자와

삼성디스플레이, SK하이닉스, LG디스플레이 등

국내 유수의 반도체 및 디스플레이 업체에

제조를 하고 있습니다.

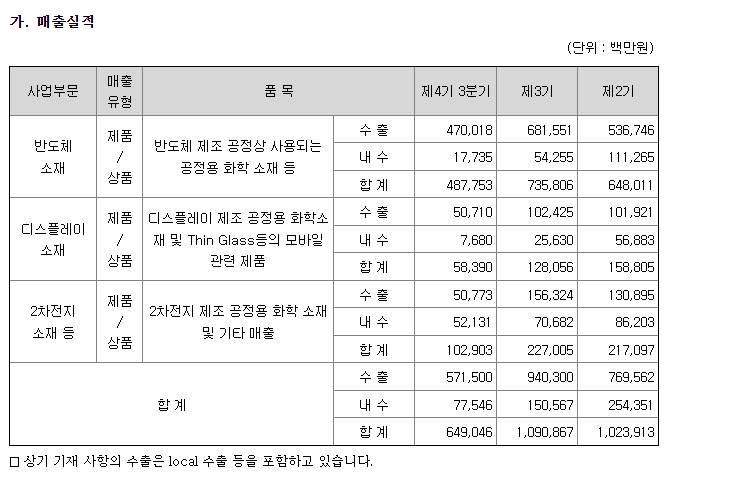

매출 실적으로만 보더라도 수출 쪽으로

매출이 압도적으로 높은 편이며

내수가 이보다 적습니다.

회사의 매출을 이끄는 반도체 소재 파트는

수출액이 높습니다.

참고로 식각, 세정액에서 국내에서 압도적인 점유율을 차지하고 있습니다.

이런 상황에서 삼성은 GAA를 공개하기도 했는데

GAA공정이 많이 쓰일수록

결국 레이어는 많아질 수밖에 없습니다.

이는 결국 CMP슬러리 매출 탄력으로 이어집니다.

솔브레인은 삼성전자와도 밀접한 연관이 있는데

주식 교환을 하기도 했습니다.

삼성전자의 밀접한 파트너이기도합니다.

이보다 과연 호재가 있을까 싶습니다.

게다가 솔브레인은 SK하이닉스 향으로도

매출을 꾸준하게 내는 기업입니다.

SK하이닉스의 HBM 매출 상승은

결국 솔브레인의 매출 상승으로도 귀결이 되는 셈입니다.

이미 HBM으로 잘나가는 SK하이닉스향과 함께

이미 HBM으로 잘나가는 SK하이닉스향과 함께

삼성전자 향으로도 거래처를 제대로 확보한

솔브레인은 이제 시작일 것으로 보입니다.

나노, 미세화 등에 따른 탄력도 이어질 것이며

반도체는 AI발 사이클이 이제 시작됐다.

HBM공급 과잉 현상이 오는 것이 아니라면

솔브레인에게도 단기 악재가 아닌

오히려 탄력으로 이어질 것으로 보입니다.

솔브레인 주가를 보면 현재보다

미래가 더욱 기대되는 기업이기 때문에

매력적이라고 느낍니다.

최저점 대비해서 주가도 많이 반등했는데

공무원적인 성격을 가진 기업으로

매출이 팍 오르진 않지만 그래도 반도체 소재는

반도체 사이클이 지속되는 한 필수 불가결합니다.

회사의 CMP 슬러리 매출은 앞으로도

탄력을 받을 수밖에 없는 구조이기에

매력적이라고 느낍니다.

웰쓰빌더(인스타그램, 블로그에서 약 7,000명 이상의 팔로워를 기록하고 있는 웰쓰빌더입니다.) 중요한 현금흐름 어떻게 하면 좀 더 좋은 기업에 투자할 수 있을 지 알아보아요.

이런 글은 어떠세요?