오늘 이베스트투자증권의 성종화연구원님이 작성한 크래프톤 IPO에 대한 41Page 레포트가 올라왔습니다

과연 크래프톤은 지금 적정한 수준의 Valu를 받고있는 것인가 하는 의문점이 드는 상황에서 정말 제대로 된 분석 보고서가 나온 것 같아 정리해보았습니다.

성동화연구원님 좋은 자료 감사합니다

○희망공모가 Range의 적정성 평가 1

공모가 400,000~498,000원은 상장 후 시총 19.6조~24.4조

지배주순이익 전망치 대비 PER 30~37배

엔씨소프트,넷마블 등 대장주 대비 할인/할증율 -13%~+8.3%

고평가 아닌 적정수준으로 판단됨

○희망공모가 Range의 적정성 평가 2

공모가 Valuation 관점에서 타이트한 측면

시장은 고평가라는 반응이 있는데 이는 상장 직후 혹시 모를 주가 급등을 감안할 때 타이트하다는 반응

○희망공모가 Range의 적정성 평가 3

올해말 론칭 예정 [배틀그라운드:NEW STATE]

내년 론칭 예정 [THE CALLISTO PROTOCOL]

2개의 슈퍼히트 가능성을 감안한 내년 실적 기준으로는 대장주 대비 저평가라 판단

○수요예측 참여 여부 및 상장 후 투자 여부에 대한 판단

신규 출시되는 신작 [배틀그라운드:NEW STATE]이 상장 예정일 8월10일 기준 시차가 크지 않다는 점 등을 판단했을 때 적극 참여 가능

다만, 상장 직후 주가 셋업 패턴에 따라 의사결정 필요

○Part1 회사 소개(생략)

#첨부파일 참조

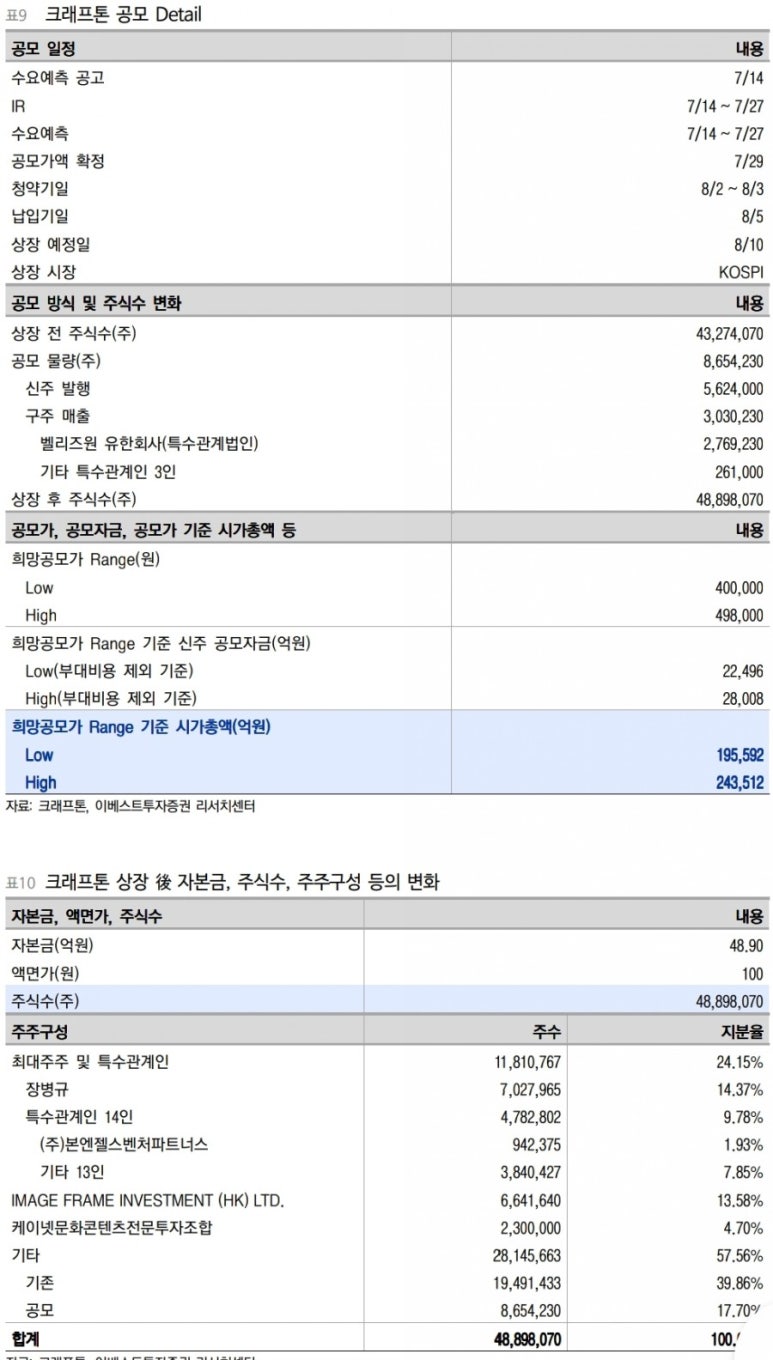

○Part1 IPO관련 Detail

상장 전, 액면가 100원, 주식수 43,274,070주, 자본금 43억

IPO 공모물량 신주 5,624,000주, 구주매출 3,030,230주 등 8,654,230주로

상장 후 주식수 48,898,070주, 자본금 49억

최대주주 및 특수관계인 지분율

상장 전 34.3% 》 24.15%

희망공모가 400,000~498,000원

○Part3 실적 추이

분기 실적은 4Q19부터 가파르게 개선, 1Q20부터 폭발

(3Q19-매출2,000억/영업이익300억에서 2Q20-매출 3,000억/영업이익1,000억)

2Q20부턴 대폭 정상화, 하지만 '화평정영' 매출 상당부분 구조적 성장 요인

화평정영은 텐센트 게임인가 동사의 게임인가 논란은 있으나 정리하자면 1)텐센트 개발 2)텐센트가 중국에 퍼블리싱하는 게임

다만, 동사가 게임 개발 시점부터 구조, 방식, 내용, 스토리 등 기술자문에 대한 대가로 수수료 수취를 하고 이는 대부분 영업이익으로 반영 됨

○2021년 실적 약식 전망

2Q20부터는 화평정영 매출의 Peak Out 및 1분기가 최대 성수기임에 따라 자연스러순 하향 안정화

1Q21매출 4,610억원(QOQ 9.8%/YOY -11.6%)/영업이익 2,272억원(QOQ 114.2%/YOY -33%)

1Q20 대비 작은 규모이나 QOQ로는 견조한 고성장 시현 중

21년 약식 실적 전망은 매출 17,746억원(YOY 4.4%) / 영업이익 7,666억원(YOY -0.9%) / 순이익 6,525억원(YOY 17.3%)

#크래프톤 #엔씨소프트 #넷마블 #크래프톤IPO #크래프톤신작 #텐센트 #화평정영

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.