이크레더블은 『신용정보의 이용 및 보호에 관한 법률』 에 근거, 신용정보를 수집·처리 및신용 정보 주체의 신용도·신용거래능력 등을 나타내는 신용정보를 만들어 의뢰인의 조회에 따라 신용정보를 제공하는 서비스를 영위하고 있습니다.

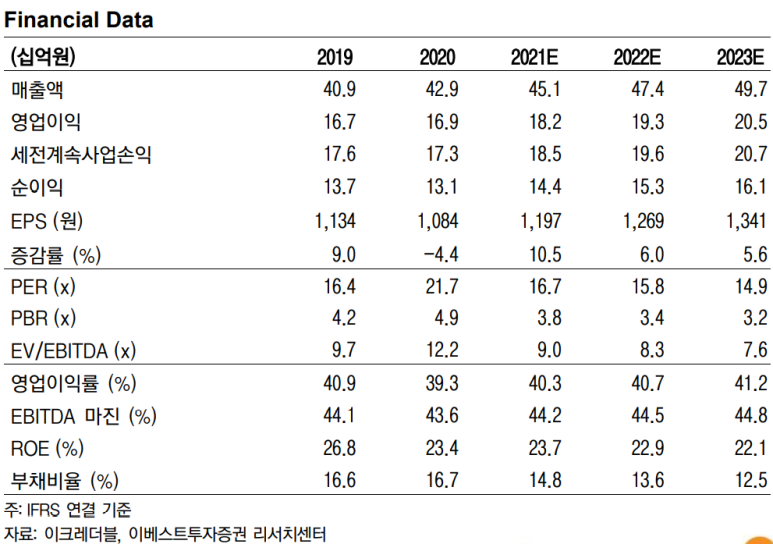

처음부터 실적 사진을 가져온 이유는 매년 꾸준히 소폭이지만 상승하고 있는 매출액과 영업이익, 그리고 높은 영업이익률(40% 이상)과 ROE(22%이상)를 보여주기 위함이었습니다.

시가총액은 2,415억원 수준으로 적절한 평가를 받고 있다고 생각을 하고 있으며 주가가 크게 매력적인 종목은 아니라고 판단합니다. 다만 배당주로써의 매력과 꾸준한 챠트 우상향 종목으로 선택되었다고 보는게 좋을 것 같습니다.

기업신용평가는 해를 거듭할수록 더욱 중요한 요소가 될 수 밖에 없기 때문에 매출은 꾸준히 상승을 할 것이며 비록 2010년 대비 4~5배정도밖에 상승을 못한 종목이라고 생각하실 수는 있지만 안정적인 종목을 원하시는 분들에게는 최적화된 종목일 수도 있습니다.

부채는 걱정할 필요도 없을 정도로 낮은 상태이며

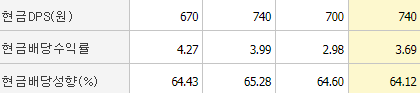

현금배당성향이 상당히 높다는 것을 알 수 있습니다. (은행주 수준의 배당수익률이 나오지는 않습니다)

ROE, ROA를 보시면 이렇게 안정적으로 매출과 영업이익률이 나온다는 것은 정말 마음 편하게 투자를 할 수 있게 해줍니다.(물론 ROE ROA가 전부는 아니겠지만요)

배당 성향이 64% 수준으로 워낙 높다보니 그만큼 ROE ROA가 유지가 되는 거겠죠

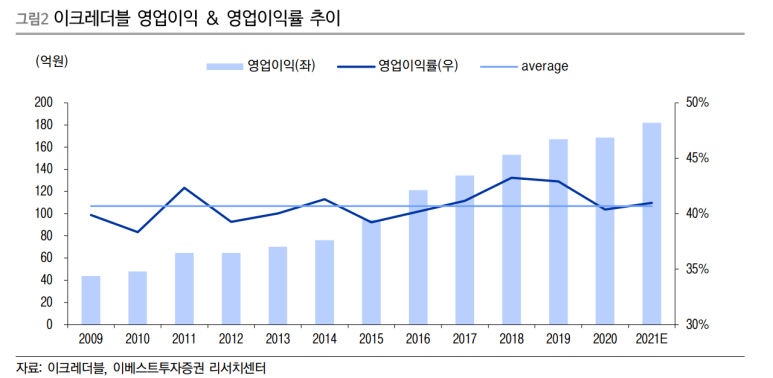

이베스트증권의 정홍식 애널리스트님이 작성해주신 자료에 그래프로 보기 좋게 아주 잘 나와있습니다.

정홍식 애널리스트님은 매출이 안정적이면서 배당성향이 좋으며 현금흐름이 좋은 회사를 잘 추천해주십니다. 다만 저의 좁은 식견으로 봤을 때 엄청 성장성이 뛰어난 그런 기업을 추천해주신다는 느낌보다는 스몰캡 회사를 많이 추천해주시는 분 같다는 생각이 많이 들었습니다.

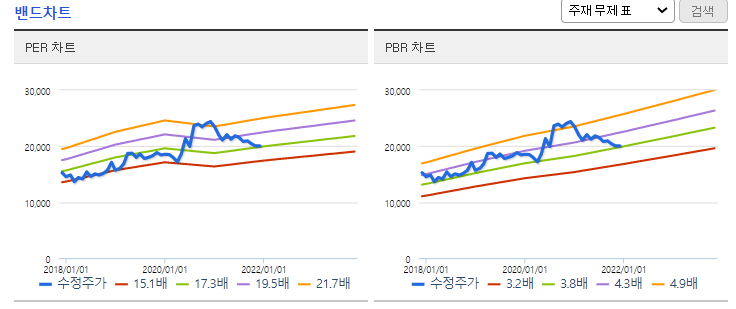

밴드차트를 봤을 때 지금의 위치가 과하게 저평가가 되어있다거나 고평가가 되어있는 영역은 아니라는 생각이 들고 오히려 딱 적당한 수준에 와있지 않나? 라는 생각이 듭니다. 최근에 오히려 과하게 올랐다가 조정을 받고 내려왔는데 PBR 기준으로 지금보다 더 내려가기는 쉽지 않겠지만 PBR 3.2배(빨간선)까지 내려와준다면 얼씨구나 하고 담아볼 수 있을 것 같습니다.

PBR 3.2배를 어떻게 계산하나요?

PBR은 쉽게 설명드리면 주가 / BPS 입니다. 한주의 가격을 BPS로 나누시면 됩니다.

현재 이크레더블의 주가 20,100원을 21년 예상 BPS 5,256원으로 나누면 3.8배가 나옵니다.

반대로 5,256원에 3.2를 곱하면 16,892원이 나옵니다. 17천원에서 20천원사이는 이크레더블이 저평가 영역이라 볼 수 있습니다.

BPS는 어디서 확인하나요? 네이버금융에서 종목검색하시고 종목분석을 보시면 자세히 나와있습니다.

이제 슬 배당주도 조금 담아둘 필요가 있는, 아니 어쩌면 담기에는 이미 늦었을 수 있는 시기가 온 것 같습니다. 12월이 되어서야 담는 분들도 많이 계셔서 배당 매력이 높은 기업은 12월에 상승을 많이 하는 편이니 지금부터 현금을 보유하고 계신다면 배당주에도 관심을 가져보셔도 좋을 것 같습니다.

이상 오늘의 포스팅을 마칩니다.

성투하세요~!!!!

#이크레더블 #배당주 #배당관련주 #기업신용평가

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.