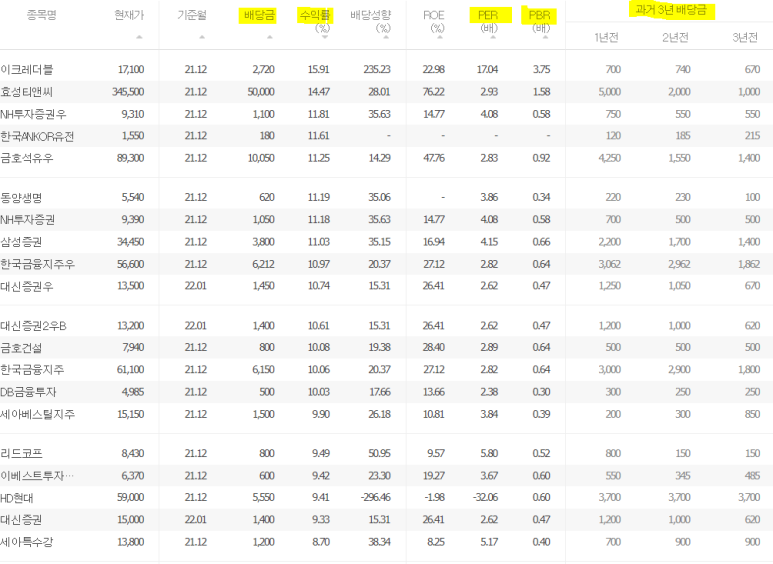

오늘은 21년 기준 배당율이 높았던 종목을 둘러보려고 한다.

과거 3년 배당금에 나와있듯이 21년에만 특별배당으로 많이 나온 종목도 있으니 걸러서 보길 바란다.

이크레더블

이크레더블은 내 블로그에 포스팅을 한적이 있어서 설명은 그걸로 대체한다.

그 때 당시에도 배당주의 매력으로 설명을 하였는데 주가가 많이 내려오면서 더욱 매력있는 기업이 되었다.

작년에 2,720원을 배당한 것은 특별한 경우이고 최근 3년을 기준으로 보면 약 700원정도의 배당을 해왔다.

현 주가 17,100원을 기준으로 4%정도의 배당금에 해당한다.

지금 주가는 코로나 때 가격이라 충분히 투자 매력이 있는 것으로 보인다.

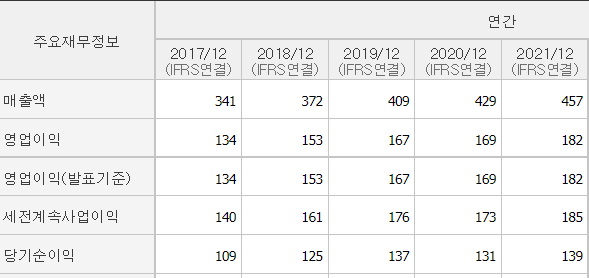

괄목할만한 성장은 아니지만 매년 4~9%씩 매출 및 영업이익이 성장하는 모습을 보여주고 있으며, 다른 기업의 신용을 평가하는 회사인만큼 재무상태는 매~~우 건전한 상태이다.

은행은 싫은데 나는 주식을 잘 모른다 그냥 가치주, 배당주에 투자해서 배당금 받고 싶다고 하는 분들에겐 적격이다. 매년 배당성향도 60%이상을 유지하고 있으니 안정적인 배당 수익을 올릴 수 있을 것으로 보인다.

효성티앤씨

이크레더블도 그랬지만 효성티앤씨도 21년에 특별 배당의 성향이 깊다. 한주당 무려 5만원의 배당금을 지급하였다. 이유는 21년 엄청난 성과를 냈기 때문이기도 하지만 오너일가의 노림수(?)로 보인다.

배당금이 총 2,158억이었는데 그 중 오너일가의 몫만 510억에 이른다. 외부적으로 3세 경영 승계를 위한 작업으로 보는 시선도 있다.

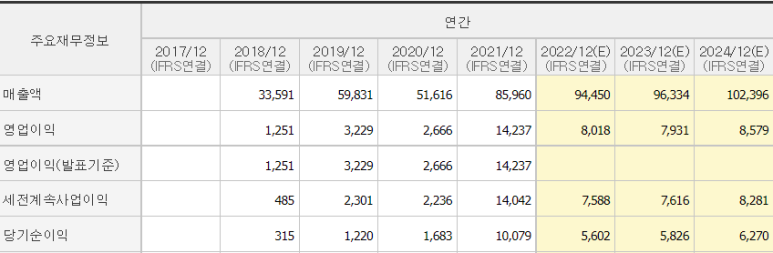

개인적인 생각에 효성티앤씨도 올해도 작년 수준은 아니지만 21년 대비 50% 수준의 배당금은 지급하지않을까 라고 추측해보고 있다. 약 25천원정도? 왜 최근 3년 수준으로 돌아가지 않을거라고 생각하냐면, 실적이 어느 정도 받쳐주기 때문이다.

21년이 코로나 특수로 인하여 영업이익률이 대폭 상승하면서 큰 수익을 냈지만 앞으로 그 정도의 수익을 내기는 힘들 것으로 보인다. 그래도 18~20년까지 영업이익을 보면 그 4배에 해당하는 수익은 당분간 이어질 것으로 보이고 그렇다면 3세 승계 작업을 위해서라도 배당금은 높은 수준을 유지할 수 있을 것으로 보인다.

효성티앤씨의 주가는 무려 963천원까지 상승했다가 현재 345천원으로 64%나 하락했는데 저 가격을 다시 가기는 현실적으로 힘들어보인다. 그래도 현 주가 345천원에 매수 가정 시 25천원이면 배당 수익율은 7.2%에 달한다. 상당한 고배당이다.

NH투자증권우

가격이....19년으로 완전히 돌아와버렸다. 우리나라는 확실히 증권, 은행, 건설주는 저평가받는다.

NH투자증권우는 작년에 1,050원의 배당을 실시하였는데 현주가 기준으로는 11.3%에 해당하는 고배당이다.

하지만 최근 3년을 돌아볼 필요가 있다. 약 500~700원의 배당을 실시하였으며, 22년이후에도 그 정도 수준의 배당이 예상되고 있다.

800원까지도 기대해볼 수 있지만 보수적으로 700원만 가정해보자

그래도 7.5%의 배당 수익율을 얻을 수 있다. 은행에 넣어봐라. 이런 돈이 나오나..나는 주식을 안 이후에 은행 적금이 세상에서 제일 멍청한 짓이라는 생각을 가지게 되었다. 그래서 주변 지인들에게도 은행 적금을 들지말고 차라리 그 은행 주식을 사라고 말하곤 한다.(지극히 주관적인 생각이니 기분나쁘지않게 들으셨으면 좋겠다)

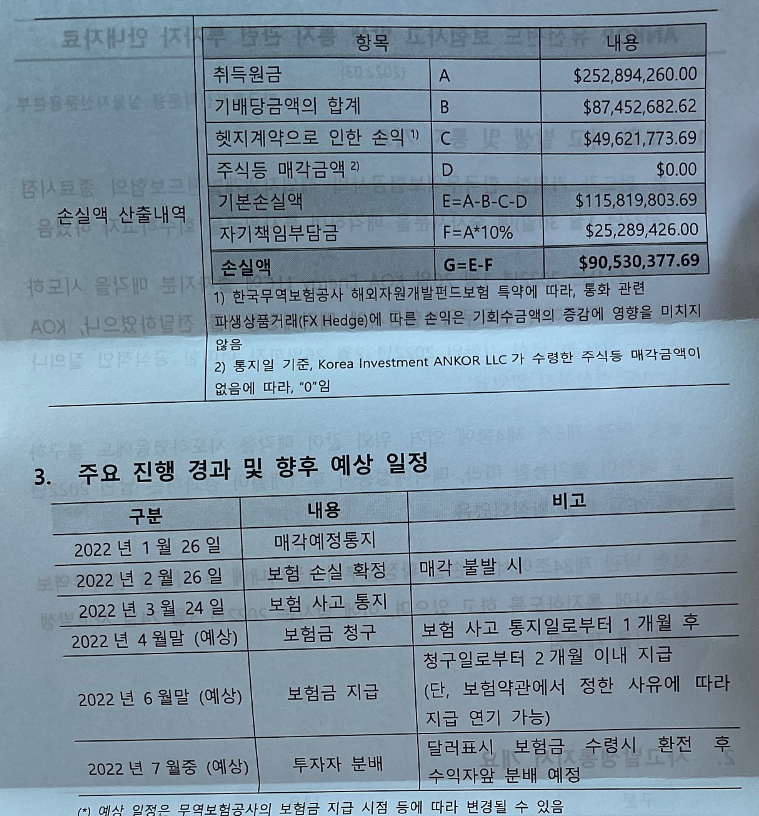

한국ANKOR유전

처음 들어보는 종목이라 조금 찾아봤다. 기업 정보도 없고 종목 이름을 봤을 때도 뭔가 국가에서 운영하는 느낌이 들었다.

한국투자신탁이 운용하는 한국ANKOR유전은 주식은 아니고 폐쇄형 펀드인데 유동성 공급을 위해 코스피에서 거래되고 있다. ANKOR라는 유전을 사기 위해 조성한 펀드라는데....

이래 저래 찾아보니 개망한 것 같다.

펀드 손실이 상당히 심한데 그래도 보험 처리가 되어있어 투자한 금액의 90%는 돌려받을 수 있는 상태인거 같다.

암튼 이거보고는 더이상 이 종목..아니 펀드는 안봐도 될거 같아서 패스

금호석유우

저는 개인적으로 금호석유라는 종목은 꽤 좋게 보고 있는데 그 이유는 지속적인 투자를 통해서 회사가 발전하려는 모습을 보이고 있기 때문이다.

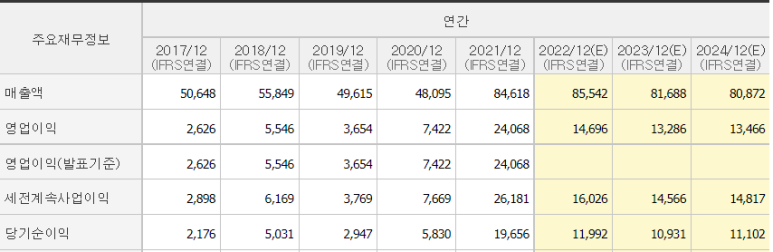

금호석유우의 21년 배당금은 10,050원으로 현주가 89,300원을 기준으로 11.2%에 달한다

하지만 올해부터 실적이 꺾이기 때문에 배당금도 줄어들 것으로 예상이 되고 있고 22년 예상 DPS는 8,200원 수준으로 예상된다. 그래도 9%수준이니 꽤 높다

하지만 냉정하게 보면 금호석유도 효성티앤씨와 비슷한 행보를 보인다

21년 주가는 코로나 특수로 인하여 높은 성과를 달성하였지만 향후 성장성이 보이지 않기 때문이다

매출 및 영업이익이 성장을 멈춘 모습을 보여주고 있다. 물론 예상 매출이니 어떻게 달라질지는 계속 추적해야겠지만...일단 22년 1분기 매출 및 영업이익만 봐도 21년 3월 대비 매출이 올랐음에도 영업이익률이 30%이상에서 20% 수준으로 하락하면서 영업이익이 하락한 것을 볼 수 있다.

영업이익율을 15~16%정도로 21년 대비 50%정도 하락한 모습을 보여줄 것으로 예상되고 있다.

다만 코로나 이전 영업이익율이 5~9% 수준이었던 것을 감안한다면 이 또한 나쁘지 않은 영업이익률이긴 하다.

상위 5개 기업만 잠시 둘러봤다

그 아래로도 동양생명, 삼성증권, 한국금융지주, 대신증권, 금호건설 등 증권 및 금융주가 상단을 많이 차지하고 있음을 알 수 있다.

나는 그래도 어느 종목을 사야될지 모르겠는데 배당주에 투자하고 싶다는 분들에게는 ARIRANG고배당주도 괜찮은 대안이다. 블로그에 포스팅 한적이 있으니 한번 보시면 좋을거 같다.

최근 하락으로 매수하기 좋은 위치에 와있는 것으로 보인다.

#이크레더블 #효성티앤씨 #NH투자증권 #한국ANKOR유전 #금호석유 #동야생명 #삼성즈권#한국금융지주 #대신증권 #금호건설 #DB금융투자 #세아베스틸지주 #리드코프 #이베스트투자증권 #배당주 #ARIRANG고배당주 #배당ETF

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.