펄픽의 팜

[한국앤컴퍼니] 지주사지만 좋잖아?! (24.09.28 수정)

펄픽

2024.08.09

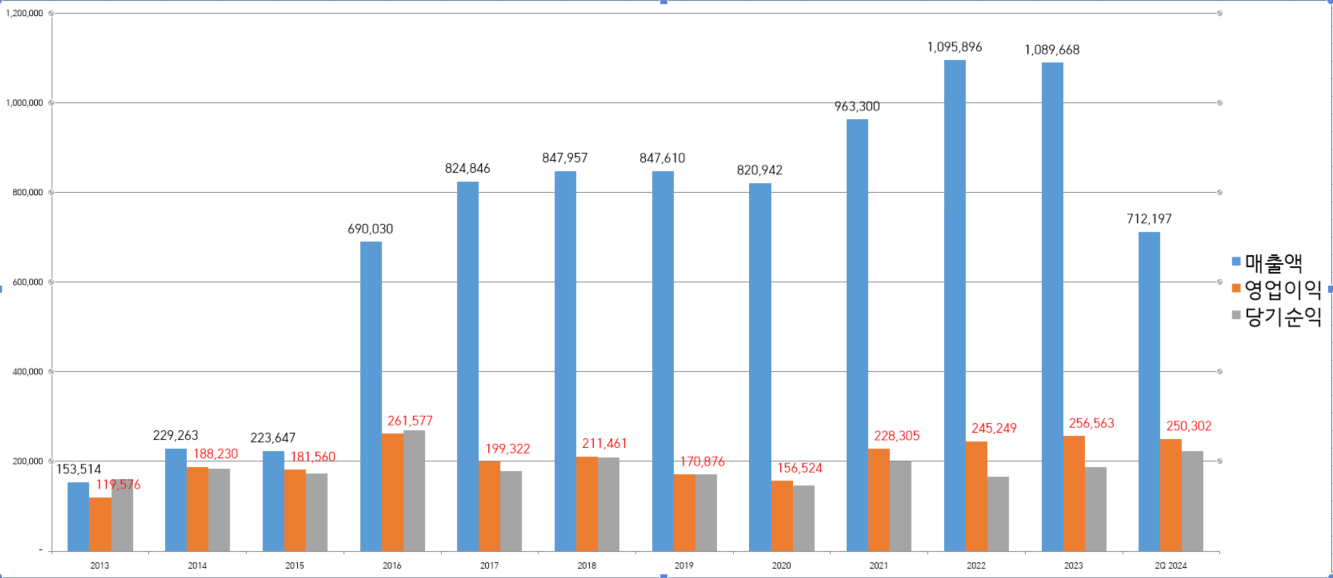

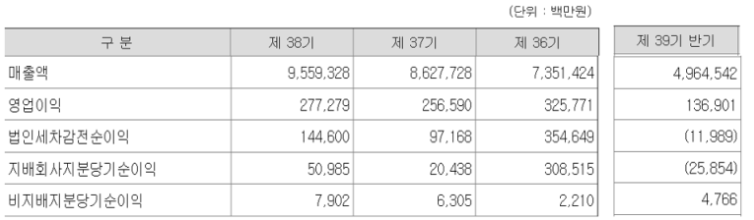

한국앤컴퍼니 24년 반기보고서

2016년에 매출액 3배 상승. 22년이후에는 매출 1조이상을 달성 중

하지만 영업이익은 1,500억~2,600억사이 정체였다가 24년 드라마틱한 실적을 보여주는 중

실적 발표 당일에는 별 반응없었지만 그 이후 조금씩 상승하는 모습

2분기까지 영업이익이 2,500억 / 당기순익이 2,225억. 시총은 14,497억.

하반기에 상반기만큼 당기순익이 나와준다면 단순 계산 시 PER 3.26배

현 기준 PBR도 0.35배에 불과하며 하반기 동일한 실적만 나와줘도 PBR은 더욱 낮아질 예정

배당수익률 23년 기준으로 4.49%이므로 들어가서 존버하면서 배당금만 먹어도 이득????

23년에 주당 700원줬는데 24년 최대 실적을 달성 중이니 과연 얼마나 배당해줄지?

연 혁

2012년 08월 31일 : 타이어 제조/판매 등을 주업으로 영위

2012년 09월 01일 : 분할신설회사 한국타이어에게 사업부문을 인적 분할

2019년 05월 08일 : 한국테크놀로지그룹으로 상호 변경

2020년 12월 29일 : 한국앤컴퍼니로 상호 변경

2012년 영업이익 32,722억 인식

타이어관련 사업이 중단됨에 따라 중단영업순이익(중단사업손익)으로 32,722억이 반영

이때부터 한국앤컴퍼니는 한국타이어(한국타이어앤테크놀로지)로부터 로얄티 수입 및 임대 수입 등을 영업수익으로 인식하게 되었으며 타이어 관련 매출액 등은 신설회사 한국타이어에 계상

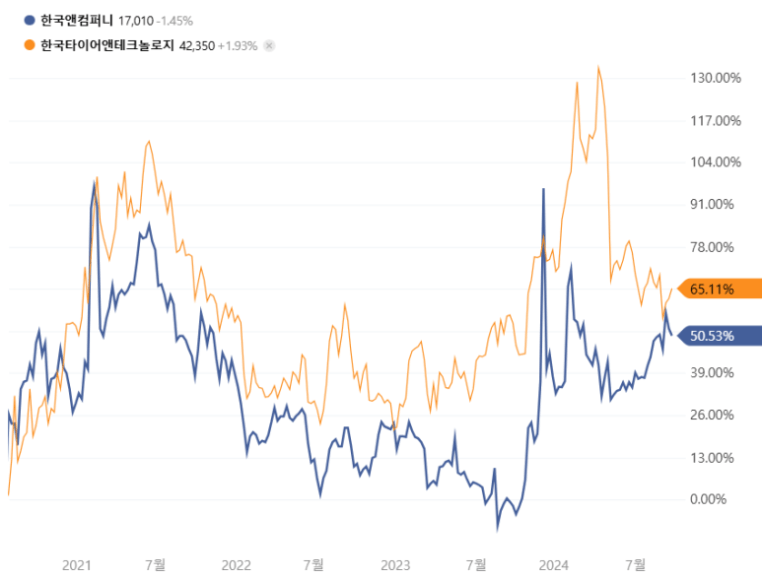

한국앤컴퍼니는 92개의 종속회사를 가지고 있는데 상장사는 동사를 제외하고 "한국타이어앤테크놀로지", "모델솔루션" 2곳이 있다. 이 중 단연 한국타이어앤테크놀로지의 비중이 막대하다.

한국앤컴퍼니의 한국타이어앤테크놀로지 지분은 31.15%로 24년 2분기 기준 장부가액으로 34,296억 (시장 공정가치 17,174억)

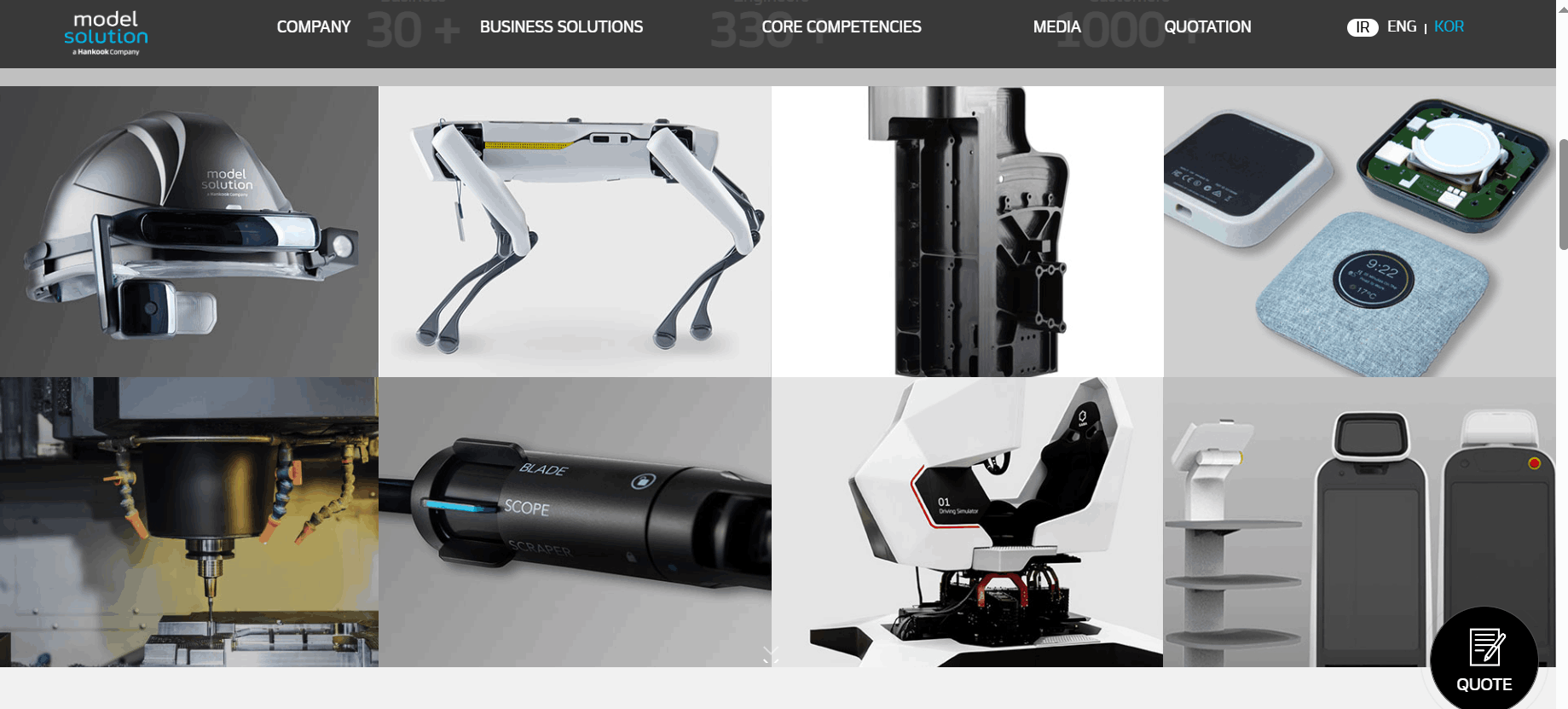

모델솔루션은 8월 8일 기준 시총 589억원에 불과하며 최근 5년간 매출이 600억대, 영업이익은 100억을 넘겨본 적이 없는 회사다. 거기다 23년에는 영익이 3억에 불과했다.

하지만 모델솔루션이 하는 산업 자체는 우리가 기대하는 미래 산업들로 이루어져있다.

로봇을 비롯하여 스마트고글, CNC머신 등 혁신적인 산업들이 주를 이루고 있다. 한국타이어앤테크놀로지가 지분 62.9%를 보유하고 있다.

한국앤컴퍼니가 타법인 출자한 상장사를 보면 "LG유플러스", "맥쿼리인프라", "한국타이어앤테크놀로지" 등이 보인다.

24년 반기실적 서프라이즈

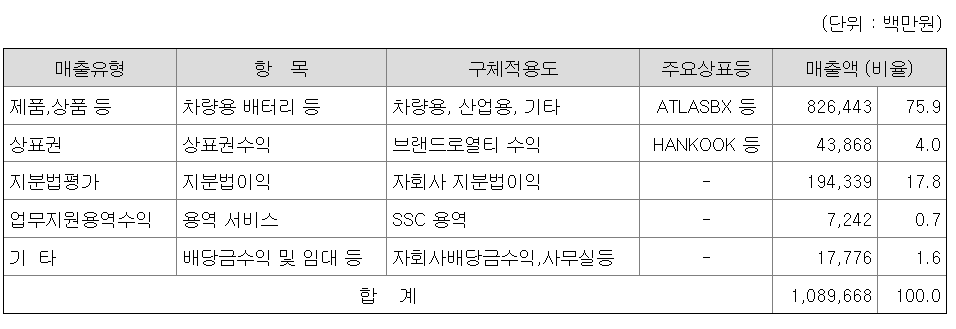

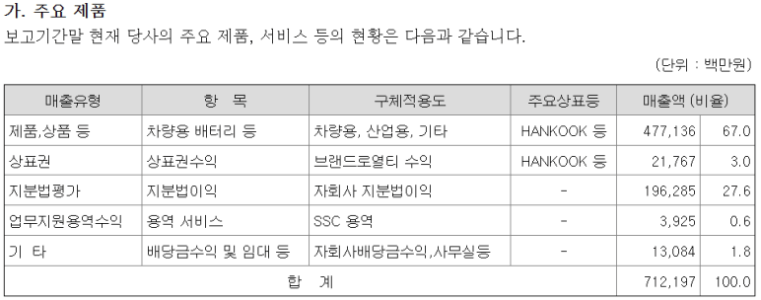

2023년 사업보고서상 매출액 비중

차량용 배터리 등의 매출액이 8,264억으로 75.9%의 비중을 차지

자회사 지분법이익은 1,943억으로 17.8%

2분기 매출액은 3,636억이며 영업이익은 1,248억으로 분기 사상 최대치를 기록

이는 전년 대비 각각 48.7%, 180.1% 증가한 수치다. 이는 올해 1분기에 이어 단일 분기 최대기록을 재갱신한 기록

회사 측의 설명에 따르면 "차량용 납축전지 판매 성장과 미국 테네시 공장의 수익성 개선과 제품 생산 확대 등이 결합해 시너지를 올렸다" 라고 하고 있으며, "한국타이어앤테크놀로지 지분법 이익 증가도 개선에 일조했다"고 밝히고 있다.

반기보고서 상 차량용배터리 매출 비중이 67%, 자회사 지분법이익이 27.6%

자회사 이익 비중 증가(한국타이어앤테크놀로지)

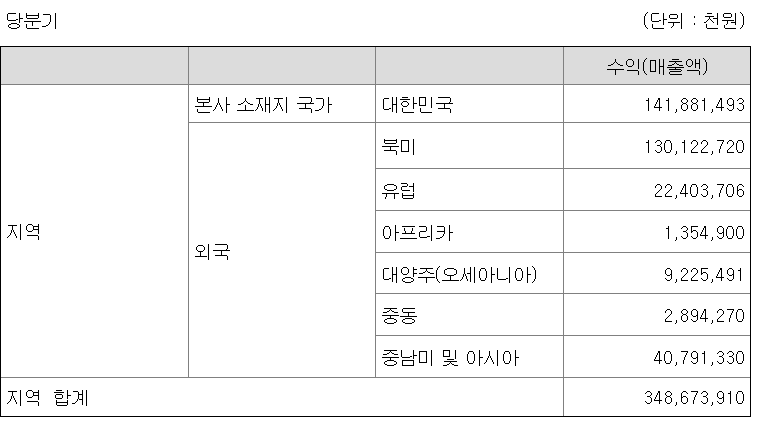

납축전지는 현재 한국앤컴퍼니 ES(Energy Solution) 사업본부에서 담당하고 있는데 국내를 비롯하여 미국, 유럽, 두바이에 위치한 4개의 글로벌 영업 거점, 3개의 국내외 생산시설, 한국 R&D 센터를 두고 있으며 전 세계 약 100개국, 450개 고객사 대상으로 납축전지 배터리 서비스를 제공

그 중에서도 한국을 제외하면 북미가 매출의 상당부분을 차지

납축전지

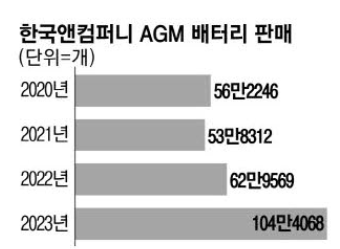

AGM배터리 사업은 23년을 기점으로 상당히 빠르게 성장하고 있음을 알 수 있다.

이는 22년과 비교해 65.8% 늘어난 실적이다.

AGM배터리는 기존(MF) 납축전지에서 한단계 발전된 제품

에너지 전달률이 높고 수명이 긴 것이 특징으로 내연기관차뿐 아니라 고전압 배터리로 구동하는 전기차 보조 전원으로 탑재

차량의 전장부품을 고전압 플랫폼에 적합하게 변경할 경우 소요되는 비용이 크고 이는 차량 가격 상승으로 이어지다보니 차량 내 전자장비의 전력을 공급하는 저전압용 배터리로 AGM배터리가 각광

※ AGM배터리 특징

-

연료 소비율 5~15% 감축

-

차량 엔진 끄기, 엔진 시동 역할(저온 시동 능력 30~40% 증가)

-

독립형 6 Valve System으로 개별 cell 컨트롤 가능

-

Gas Recombination 기술을 적용하여 장수명 배터리 실현 가능

-

Pure AGM Separator(고순도 저저항 격리판)로 방전 효율 향상 및 전해액 충화 개선

-

극한의 기온을 견디는 내구성(-18℃, 75℃), 내진동성(MF납축전지 대비) 10배 향상

-

충전속도 기존제품 대비 175% 개선하여 급속 충전 기능 향상

배터리는 승용차용, 트럭/버스용, 택시용, 선박용, 농기계용, 레저용으로 나뉘는데

승용차용이 위에 설명한 AGM, 트럭/버스용이 AMF, 택시용이 TX, 선박용이 MX, 농기계용이 AX, 레저용이 E-NEX로 이용 환경에 맞게끔 최적화된 배터리를 생산 판매

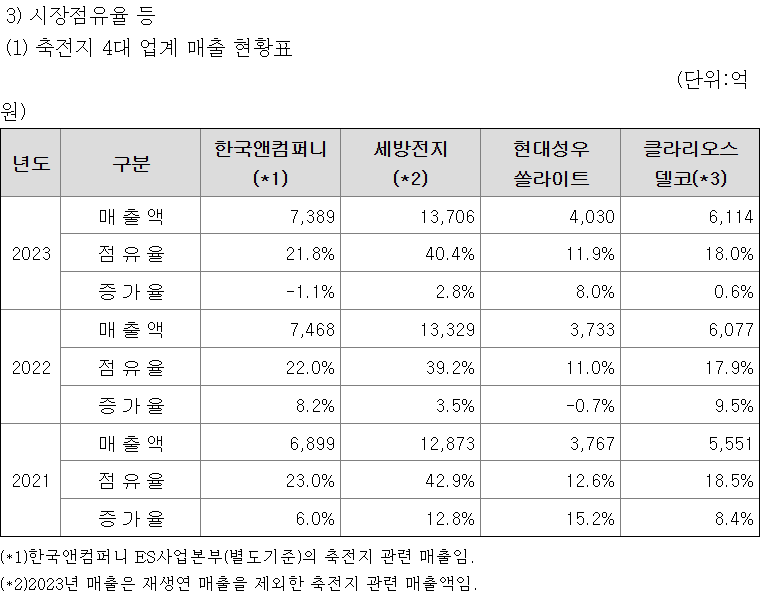

축전지 넘버원은 세방전지. 한국앤컴퍼니는 점유율 2위

세방전지의 시총은 11,718억원으로 연매출이 2019년 11,390억원에서 2023년 16,848억으로 단한번의 역성장없이 상승

다만 영업이익은 매출이 역성장이 없는 것과 다르게 상승과 하락을 반복

최종적으로 23년에는 매출액 16,848억, 영업이익 1,299억으로 영업이익률은 7.71%

한국타이어앤테크놀로지

24년 한국타이어앤테크놀로지 반기보고서

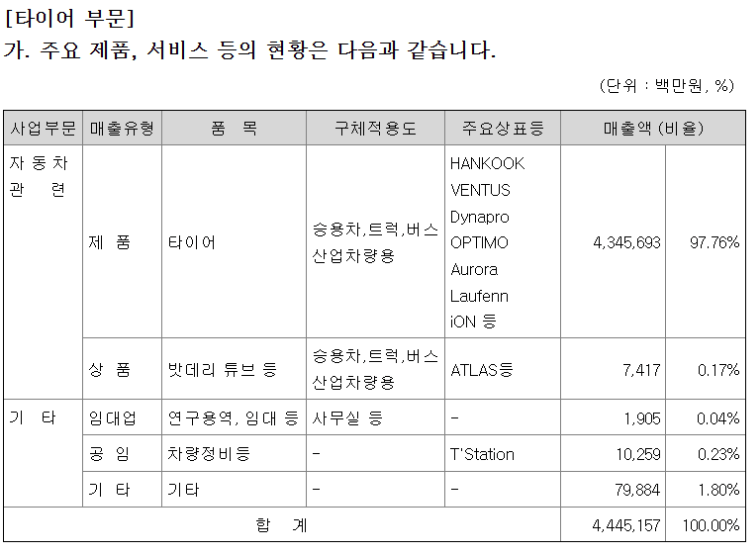

한타의 매출 비중은 단순

타이어가 97.76%로 대부분을 차지

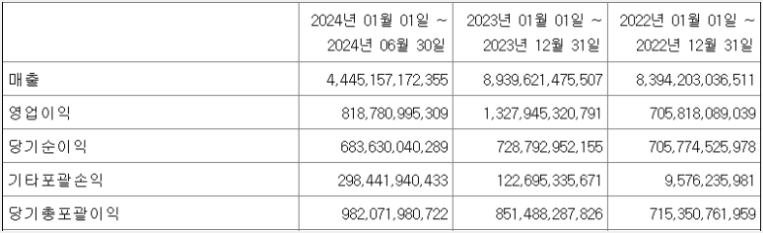

한타의 반기보고서 매출 및 영익, 당기순익 확인

매출은 전년대비 1.8% 상승에 불과

영업이익 8,188억 (전년대비 86.4% 상승)

당기순이익 6,836억 (188% 상승)

지속적인 R&D 투자 확대, 프리미엄 브랜드 전략, 18인치이상 타이어 판매 증가

18인치이상 타이어 비중은 21년 37.7% → 23년 44.2%

올해 18인치이상 타이어 비중은 49%까지 상승할 전망

18인치타이어의 수익성이 2배 가량 높음

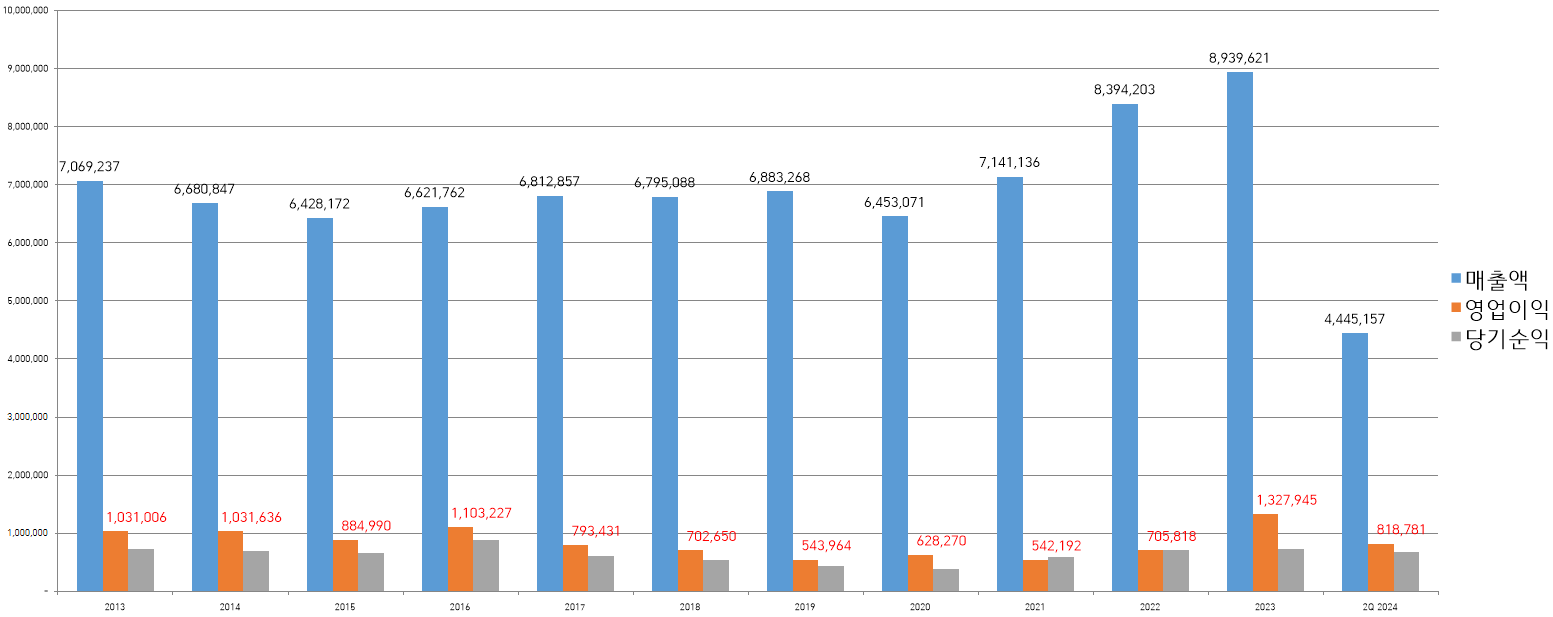

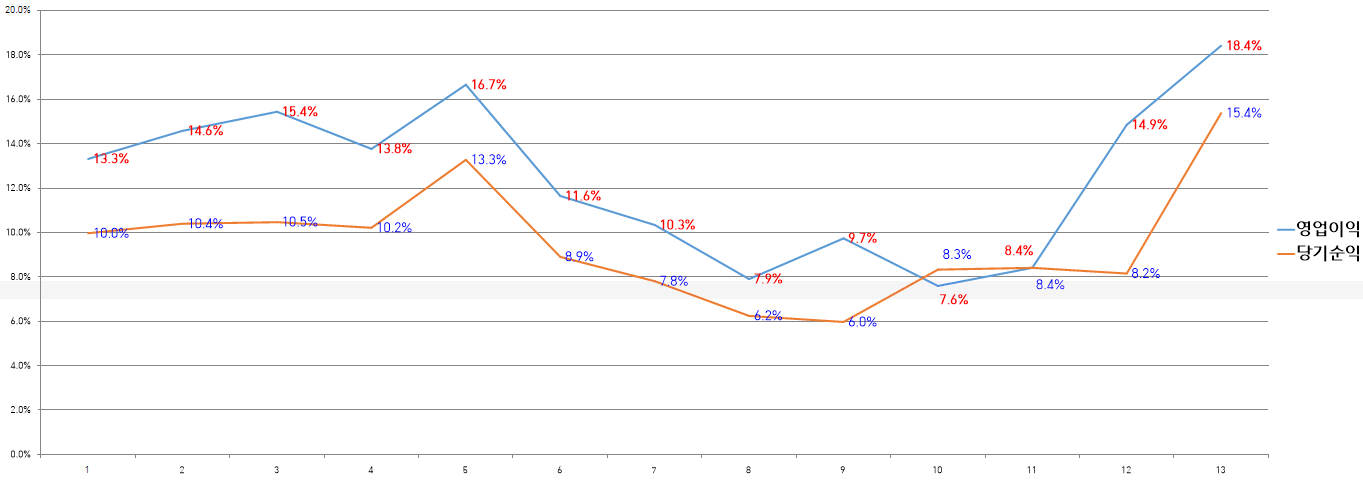

한국타이어앤테크놀로지의 2012년부터 2Q24년까지 매출 그래프

매출과 이익률이 정체되어오다가 22년부터 급성장하기 시작

특히 2Q24년은 매출은 23년과 비슷하지만 이익률이 크게 개선된 실적

24년 하반기를 지켜봐야겠지만 영업이익과 당기순익이 최근 12년 중 가장 높은 수준

지난해 같은 기간 대비 영업이익률은 7.1% 상승

2분기에는 승용차 및 경트럭 타이어 매출 중 18인치 이상 고인치 타이어 비중이 46.3%를 차지

고인치 승용차용 타이어 판매 비중은 중국이 63%로 가장 높았으며 한국이 55.3%, 북미 54.6%

한국타이어를 포함하여 국내 타이어 제조사들이 올해 상반기 글로벌 시장에서 판매한 타이어는 총 4,500만개

이는 지난해 같은기간보다 3.3%정도 늘어난 수치로 19년이후 최다이며 수출량도 4.9% 상승

신차용 타이어 판매량은 수요 감소로 20.3%나 줄어든 상황에서 교체용 타이어 판매량이 4.8% 상승

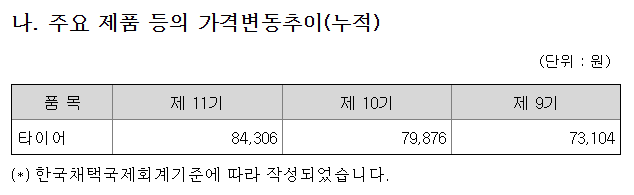

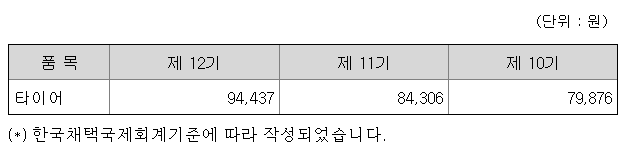

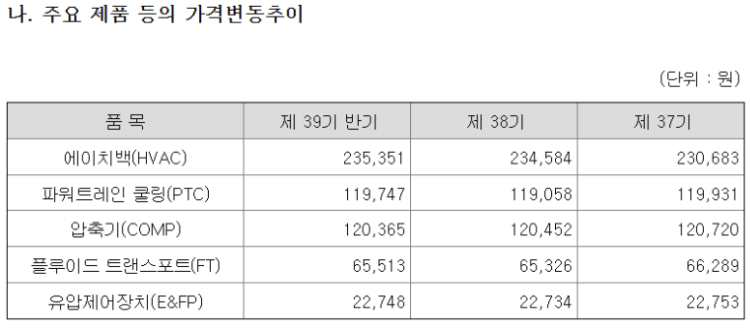

타이어의 가격변동 폭

9기가 20년, 10기가 21년, 11기가 22년인데 평균 5,601원 / 7.35% 상승

23년에는 무려 10,131원 / 12% 상승

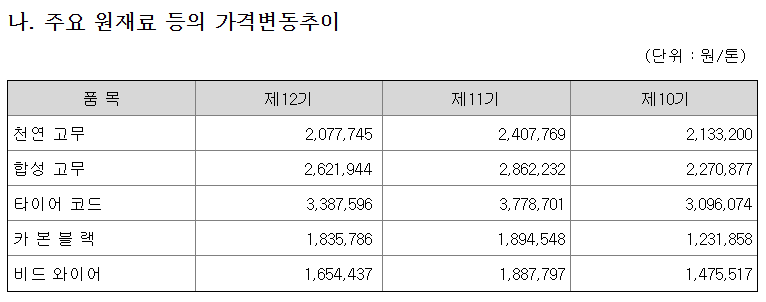

제품의 가격 변동이 매출을 상승을 이끈 것은 분명해보이나 19~22년까지 영업이익률은 7~9%대를 머물렀다. 그 이유는 원재료의 가격 또한 급등했기 때문

코로나 기간 원자재 가격이 급등을 했다는 사실은 다들 알고 있을텐데 21년 22%, 22년 25%, 23년 25%가 상승하였고 가격전가를 하면서 매출도 상승한 것으로 보인다.

주목할 점은 23년인데 12기를 보면 23년 원자재값이 하락했다는 것을 알 수 있다.

계산을 해보니 약 10%에 가까운 원자재 가격 하락이 있었으나 동사는 22년 매입한 원자재에 대한 가격 전가를 23년에 시행하면서 영업이익률이 14.9%까지 상승한 것을 보인다. (하지만 물류비 감소가 가장 큰 역할을 한 것 같다)

24년 1분기 보고서의 원자재 가격은 23년보다 2.5% 추가하락했다. 타이어 가격도 3.8% 하락 변동한 것으로 나와있는데 반기보고서가 아직 나오지않아서 자세한 내용은 알 수 없지만 그전에 전가된 가격 및 물류비의 감소덕분인지 영업이익률은 18.4%까지 상승했다. 원자재 가격이 지속하락하고 있지만 한번 올라간 타이어 가격이 크게 하락할 것 같지는 않고 물류비의 변동성이 관건이 될 것 같다.

또한 코로나로 인하여 폭증하였던 수요가 얼마나 더 유지될지도 의문이다.

타이어는 차량 필수 소비재라 꾸준한 캐시를 생산해줄 것이 분명하지만 성장성에 있어서는 의문 부호가 생긴다.

한국타이어앤테크놀로지의 한온시스템 인수

한온시스템은 자동차 공조부품 세계 2위

15년 일부 지분 매입 이후 10년간 2조 8,000억 투자

결론은 아직 인수 미확정

지난 5월 3일 한온시스템 최대주주 한앤컴퍼니 지분 50.5%의 절반을 한국타이어에 13,679억에 넘기는 안을 의결

유상증자 3,651억 참여 시 신주 12.2% 추가 취득하며 한국타이어는 한온시스템 비준 50.5%를 확보하는 것

하지만

한온시스템 주가가 박살나기시작하면서 지분 인수에 빨간불

지분 인수 의결 시 한온시스템 주가는 주당 8,726원이었으나 현재 주가는 9월 27일 기준 4,130원으로 2배가 넘음. 신주 발행가액은 MOU 맺은 당시 기준 주가를 반영해 5,605원으로 조정했지만 이 또한 프리미엄이 더해진 가격임

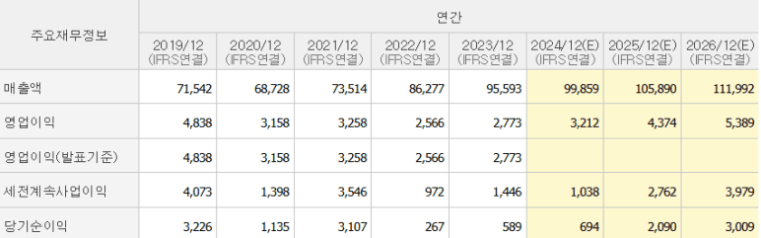

23년 매출액 95,593억 / 영익 2,773억 / 당기순익 589

이었으나

24년 반기 49,645억 / 영익 1,369억 / 당기순익 적자전환 -211억

매출액은 매년 꾸준히 상승 중이나 영업이익은 꾸준히 하락 중

당기순익은 더욱 빠르게 하향 중

25년부터 좋아지는 그림

기사에 따르면 현차향 BEV(순수전기차) 열관리시스템 ASP가 작년보다 인상

한온시스템의 주요 제품

OEM 납품을 주로하는 자동차 열관리 시스템 단일품목 제조 회사

열관리시스템에 들어가는 주요항목이 위 주요 제품 품목

HVAC

한국 대전, 평택, 울산, 아산, 경주 공장 보유

미주, 유럽에도 생산공장 보유

주요 매출처는 현대차, 포드, 현대모비스 등으로 현차 21.4%, 포드 12.1%, 현대모비스 19.3%의 비중

글로벌 자동차부품업체 매출액 순위 41위 (현대모비스 6위)

국내시장 점유율 46% (두원공조 38%) 1위, 글로벌 2위

24년 반기기준 현금및현금성자산 보유액만 6,869억

부채비율은 274.02% 매우 높음

시총 22,046억

20년 코비드를 넘어서 20년전인 04년 시총으로 열심히 하향 중

개인적인 생각에 한온시스템 인수는 좋은 딜. 하지만 얼마에 인수하느냐가 관건

형제의 난

한국앤컴퍼니 23년 12월 형제의 난

결론적으로 조양래 명예회장이 차남 조현범 한국앤컴퍼니 회장의 경영권 방어를 지지하기 위해 나서면서 종식되었다.

사모펀드인 MBK파트너스가 장남 조현식 고문, 차녀 조희원시와 손을 잡고 지분 경쟁을 벌였다. 하지만 조양래 명예회장이 "평생 일군 회사를 사모펀드에 내줄 수는 없다"며 측근들과 힘을 모아 차남 조현범 회장을 밀어주며 일단락되었다.

하지만 완전히 끝났다고 생각할 순 없다. 장남 조현식씨가 그렇게 쉽게 포기할까? 이게 한국앤컴퍼니의 주가가 오르지 못하는 가장 큰 이유일 수도 있다.

하지만 조현범 회장이 경영권을 방어하기에 큰 무리는 없을 것으로 보인다. 조회장의 우호세력으로 분류됐던 한국야쿠르트가 23년말 기준 243억의 한국앤컴퍼니의 지분을 취득하면서 지원사격을 해주고 있기 때문이다.

하지만 야쿠르트도 손해보는 장사를 할까? 23년말기준 243억을 취득하고 18억의 손실을 보고 있다. 조회장도 이러한 우호세력의 지분 상승을 위해서 노력하지않을까? 하는 뇌피셜을 그려본다.

현재 한국앤컴퍼니 최대 주주는 조현범회장으로 42.03%의 지분을 보유 중이다.

그 아래로 조양래 명예회장이 4.41%를 가지고 있으며 위에 잠시 언급했다시피 조양래 명예회장은 조현범회장을 지지하고 있어 사실상 46%를 넘는 지분을 보유하고 있는 셈이다.

23년 12월 5일 장남 조현식 고문은 국내 최대 사모펀드인 MBK파트너스와 같이 한국앤컴퍼니를 대상으로 공개 매수를 나섰다.

그 때 당시 주가가 16,000원정도였는데 20,000원에 일반주주 지분 20~27%를 인수하겠다는 것이 목표였고 12월 5일~12월 24일까지 공개매수를 제안했다.

사유는 조현범회장의 19년 뇌물수수 혐의와 200억의 횡령 배임으로 인한 구속으로 회사 정상화를 위한 경영권 확보라고 하였지만 사실상 회사를 장악하기 위함이었을 것이다.

하지만 그때도 조현범회장의 지분은 42%였고 명예회장의 지분까지 합하면 이길 수 없는 싸움으로 보이는데 MBK파트너스는 왜 조현식과 손을 잡았을까?

당시 셋째인 장남 조현식 고문의 지분이 약 19%, 둘째인 차녀 조희원씨의 지분이 10.6%로 둘이 합치면 지분이 29%를 넘었기 때문에 일반주주의 주식 20% 이상을 인수하면 50%를 넘길 수 있었기 때문에 경영권을 빼앗아올 수 있을 것이라는 계산이었을 것이다.

지분 20%가 약 18987048주인데 이를 20,000원에 사면 약 3,800억의 현금이 필요하다. 그럼에도 불구하고 MBK파트너스가 조현식 고문과 손을 잡고 참여한 이유는 MBK가 경영권을 담당하기로 계약을 맺었기 때문이었을 것이다.

3,800억으로 시총 15,446억(24.08.09기준), 23년 영익 2,566억, 당기순익 1,872억, 자산총계 47,993억(1Q24) 회사의 경영권을 가져올 수 있다면 거저먹는 장사라는 계산이 되었을 것이다. 거기다 어차피 공개매수 응모량이 저조하면 매수 취소 신청을 하면 되니 이만큼 손해보지않는 장사가 어디있겠는가?

형제의 난은 그런데 왜 일어났을까?

한국 기업의 가장 문제 중 하나는 가족 승계일 것이다. 전문경영인에게 회사를 넘기는 사례는 쉽게 찾아볼 수가 없다.

그 중에서도 특별히 못난 짓을 하지만 않는다면 보통 다음 회장은 장남이나 장녀에게 물려주는게 한국기업의 룰이다. 그런데 한국앤컴퍼니는 첫째 장녀 조희경, 둘째 차녀 조희원, 셋째 장남 조현식, 막내 차남 조현범 중 막내인 조현범이 회장직을 맡았다.

첫째 조희경은 애초에 지분이 0.8%에 불과할 정도로 회사 경영에는 큰 관심이 없었던 것으로 보인다.

둘째 조희원 약 10%, 셋째 조현식 19%, 막내 조현범 약 19%를 보유 중이었는데 2020년 6월 조양래 명예회장은 본인의 지분 23% 전부를 조현범에게 블록딜로 넘겨버렸다. 이 또한 가족들과 상의가 안된 것인지 첫째 조희경, 셋째 조현식씩는 상당히 반발을 한 것으로 알려져있다.

오죽하면 첫째 조희경씨는 아버지 조양래 명예회장이 나이가 많으셔서 사리판단이 안되신거 같았다고 생각한건지 20202년 7월 성년후견까지 신청했다. 하지만 법원이 기각함으로써 종결되었다.

이후 조현범회장은 배임과 횡령으로 구속이 되었었고 이 때가 기회였다고 생각한 조현식 고문은 나머지 누나들과 MBK와 손을 잡고 경영권 확보를 진행한 것이다.

여러가지 정황을 봤을 때 막내를 제외한 형제 모두가 반대하는 경영권 승계가 이루어진 것으로 보인다.

결국 MBK를 대동한 형제의 난은 조양래 명예회장이 지분을 추가 매입하여 조현범 회장을 도와주면서 조현범 회장의 승리로 끝나버렸다.

이 형제의 난은 과연 끝이 난 것일까? 단순히 지주사이기 때문에 주가가 오르지 못하는 것일 수도 있지만 이러한 경영권에 대한 불안감때문에 주가가 오르지 못하는 것은 아닐까 하는 생각이 들기도 한다.

재무상태

24년 2분기말 현금 및 현금성 자산만 2,466억을 보유 중이며 유동자산만 7,918억

여러가지 비유동자산도 있지만 투자부동산(토지+건물)만 평가가치 851억에 달하며 유형자산의 합계는 5,544억으로 평가

또한 관계기업투자자산만 37,594억에 이르러 시총을 이미 넘어선다. 24년 9월 27일 기준 한국앤컴퍼니의 시총은 16,148억

댓글 1

- 이매진 · 2년 전

비밀 댓글입니다.

비밀 댓글입니다.