펄픽의 팜

[시프트업] 주가도 업이 가능할까?

펄픽

2024.11.21

개인적인 취향으로 제일 좋아하는 회사의 유형 중 하나가 영업이익률이 높은 회사임

회사의 영업이익률이 곧 그 회사가 시장에 제공하고 있는 제품이나 서비스에 대한 경쟁력의 척도라고 생각함

예를 들어서 일본의 DNP는 전세계적으로 사실상 유일하게 FMM을 제조할 수 있는 기술로 영업이익률이 50%를 넘어서고 있으며, 국내 유일의 고압수소 어닐링 장비 제조 기술을 가지고 있는 HPSP도 영업이익률이 50%를 넘어감

높은 마진을 남길 수 있는건 시장에서 다른 선택지가 없기 때문이고 비싸도 어쩔 수 없이 이 회사에서 구매를 해야하기 때문임

그래서 개인적인 멀티플 기준은 두가지로 나뉨

- 성장성 있는 산업을 영위하고 있는가?

- 국내에만 머물다 해외로 지속적인 확장

- 향후 성장성이 높은 신사업을 영위하고 있거나 새로 진출 또는 인수 - 높은 영업이익률을 유지하고 있는가?

- 최근 3년이상 꾸준히 영업이익률이 20% 이상(50%이상은 GOD)

- 매출을 비롯하여 영업이익률이 CAGR 레버리지로 늘어나는 기업

- 국내 시장 독점, 글로벌 1위, 진입장벽 등이 있는 기업

물론 독점을 하고 있는 회사는 항상 리스크를 안고 있음. DNP가 독점하고 있던 FMM을 풍원정밀이 곧 양산에 돌입할 것이고 HPSP도 예스티와 특허 분쟁을 벌였음. (HPSP의 승소로 끝났지만 그로 인해 HPSP의 주가는 고점 대비 64.2%가 흘러내렸었음. 현재는 3만 중반대까지 회복했다가 하향레포트 나오면서 다시 3만원 초반)

투자에 리스크가 없는 경우는 없음. 위와 같은 조건들을 선호한다는 것이지 위 조건이 절대 절대적인 기준이 될 수 없음

거창하게 위와 같은 본인의 기준을 작성한 이유는 바로 이 종목을 말하기 위한 빌드업

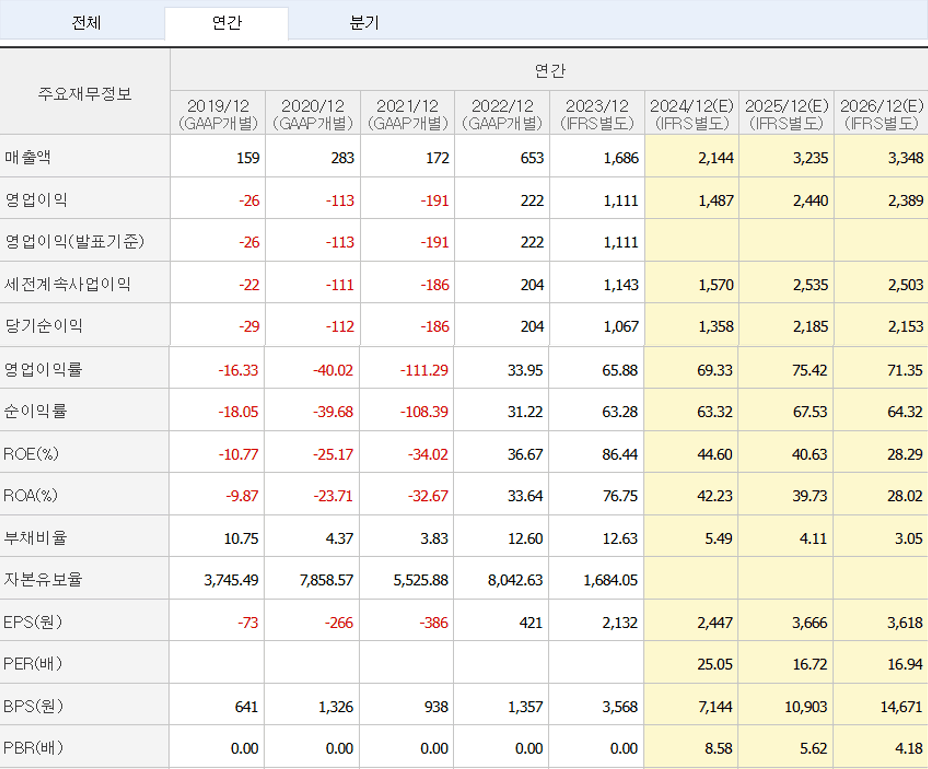

22년부터 시작된 매출 상승, 고정비 유지에 따른 영업이익률 레버리지 상승

23년부터 영업이익률은 65% 이상, 25년에는 75%까지 예상되고 있는 상황. 이런 기업이 있었나?

23년 매출액 YoY 258.8% 상승, 영업이익 Yoy 500.5% 상승, 당기순익 523.0% 상승

24년 상반기 매출액 1,184억, 영업이익 833억, 당기순익 741억으로 이미 23년에 근접

24년 하반기 모멘텀들을 고려했을 대 예상 매출 및 영업이익은 충분히 달성 가능할 것으로 보였는데 3분기 실적에서 어닝쇼크 발생. 24년 3분기 실적 매출액 580억(E 825억), 영익 355억(E 584억), 순이익 234억(E 503억)

이로써 영익은 1,188억, 당기순익은 975억으로 영익은 달성 가능할 것으로 보이나 당기순익이 예상치에 도달할 수 있을지 의문점을 남긴 상황

다만 컨센서스는 증권사마다 상이하므로 무조건 저 기준으로 보기는 힘듬. 영익은 달성 가능한 수준인 만큼. 공부가 중요할 듯

그렇다면 24년 매출 기준 11월 20일기준 시총 29,867억은 저평가인가? 고평가인가?

25E 매출 기준 당기순익은 약 2,200억인데 시총 29,867은 저평가인가? 고평가인가?

26년에는 매출 및 영익의 정체를 예상하고 있는 것은 게임을 개발하는데 보통 4~5년이 소요되는데 그 기간을 고려했을 시 26년에 주목할만한 신작 게임이 없는 것으로 파악되었기 때문인것으로 보임

참고로 엔씨소프트의 24년E 매출은 15,827억, 영업이익은 766억, 당기순익은 1,933억임. 시총 45,664억

엔씨소프트 잘 나갈 때 영업이익률 34%찍었고 24년에는 4.8%임

게임산업의 가장 큰 시장은 중 하나는 중국

지난 10월 25일 중국신문출판국은 113건의 내자판호와 15종의 외자판호 발급을 발표했음

여기에는 엔씨소프트의 "리니지2M'과 시프트업의 "승리의 여신:니케"가 포함됨

판호는 중국 내 게임 서비스 허가권으로 외자판호가 외산 게임 대상 서비스 허가권임

니케는 미소녀 건슈팅 게임으로 한국과 일본에서 이미 인기가 높은 상황임

염두해두어야 할 것은 중국 진출은 성공이라는 공식은 맞지 않다는 것. 중국 게임 시장은 어느덧 한국 게임 시장을 앞서는 개발력을 가지게 되었고 이러한 중국 시장에서 살아남기란 쉽지가 않음을 유념해야함

실제로 23년부터 다수의 국내 게임사들이 중국 판호를 획득하긴 했으나 제대로 된 성과를 보여준 적이 없음

다만 이번에 리니지2M과 니케의 중국 퍼블리셔는 텐센트일 가능성이 높아 성공 가능성이 그나마 타 국내 게임사들보다는 높을 것으로 보임. 텐센트는 니케가 해외 진출을 시작했을 때부터 퍼블리싱을 담당해오고 있었음

모바일게임에서 흥행을 결정짓는 가장 중요한 요소는 IP임

게임에서 IP란 무엇인가?

Interlectual property 지적 재산권을 의미함. 창작자가 작품을 통해 디자인이나 캐릭터를 창조해내고 그 게임이 인기를 얻으면 이 게임의 IP나 캐릭터를 활용하여 인형이나 애니메이션을 제작하는 등의 다양한 비지니스 활동이 가능함

시프트업이 높은 이익률을 가질 수 있는 이유 중 하나는 IP를 보유하고 있기 때문

11월 13일 상상인증권 레포트 요약(목표주가 76,000원 / 하향)

- 매출액은 컨센 상회, 영익은 소폭 하회

- 스텔라블레이드 매출액 226억(QoQ -13%)로 예상보다 선방

- 스텔라 관련 인센티브 3분기 반영으로 인건비 190억 지출되어 영익 하락

- 니케 매출은 342억

- 모바일 인덱스 기준 11/1~11/9 일평균 매출 9.2억. 이는 1주년 행사 3.7억의 2배이상 수준

- 중국 니케는 꾸준히 출시 시점(2Q25)과 시장 기대감을 트래킹할 필요성이 높음

- 니케가 블루아카이브, 에픽세븐보다 나은 점은 퍼블리셔의 역량 차이(텐센트)

- 스텔라블레이드 PC,PS 판매량 하회 전망

11월 11일 NH투자증권 레포트 요약(목표주가 85,000원)

- 기존 한국게임과 조금 다른 길을 걷는 게임회사. 장르 다변화, 콘솔시장 공략, 글로벌 확장

- 니케를 통해 서브컬처 장르 도전, 스텔라블레이드를 통해 콘솔 시장 가능성 확인

- 25년 2종의 게임 지역 및 플랫폼 확장 기대, 25년 1분기 니케 중국, 2분기 중 스텔라블레이드 PC버전 출시

10월 29일 한국투자증권 레포트 요약(목표주가 중립)

- 10월 25일 중국신문출판국은 리니지2M, 니케 외자판호 발급

- 중국 시장이 국내 게임사들에게 쉬운 곳은 아니지만 여전히 기대감은 가지게 됨

- 하지만 중국 게임사들의 향상된 개발력으로 펀더멘털 개선으로 이어질지 의문

- 다만 리니지2M과 니케의 중국 퍼블리셔가 텐센트일 가능성이 높은만큼 중국에서의 성과 창출 기대

10월 29일 하나증권 레포트 요약(목표주가 95,000원)

- 3분기 매출 518억, 영익 381억 예상. 컨센 소폭 하회 전망

- 주요인은 니케 에반게리온 콜라보 부진. 3분기 모바일 매출은 369억 추정

- 3분기 콘솔 매출 140억 추정. 3분기 스텔라블레이드 누적 140만장을 달성할 것으로 반영

- 24년 매출 2,117억, 영익 1,437억 전망

- 니케의 성장 둔화가 예상되고 향후 중국 진출 후 성과, 25, 26년 전체 실적의 우려로 이어질 수 있음

- 높은 생산성을 바탕으로 국내 서브컬처 게임을 선도하는 기업. 25년 기존 게임 확장을 통한 최대 실적 기대

시프트업 분명 좋은 회사인 것은 분명

하지만 추가적인 성장성에 의문 부호가 생김

성장은 지속적으로 할 것으로 보이나 22~24년까지 이어졌던 엄청난 성장률은 기대할 수 없을 듯

그리고 현재 국내시장은 중국에 밀린 게임관련주에 관심이 없음

일단 중립적인 시각에서 바라보기

댓글 0

첫번째 댓글을 남겨주세요