엘비세미콘에 대해서 오늘 공부를 해보고자 합니다.

엘비세미콘이라는 기업이 하는 분야를 이해하기 위해서는 우선 엘비세미콘(이하 엘비라고 부르겠습니다)이 만드는 반도체 후공정 젬품의 용어들을 이해하고 갈 필요가 있습니다. 용어들만 이해해도 엘비세미콘이 하는 일은 벌써 마스터했다고 해도 될 것 같습니다.(용어 설명만 몇페이지됩니다)

DDI(Display Driver IC) : 디스플레이를 구성하는 수많은 화소들을 조정해 다양한 색을 구현토록 하는 디스플레이 구동칩

CIS(CMOS IMAGE SENSOR) : 빛을 전기적 신호로 바꾸는 역할, 스마트폰 및 디지털카메라에 필수적(이미지센서)

PMIC(Power Management IC) : 칩핵심 기능을 수행하는 주요 칩에 필요한 전원이나 클록을 공급하는 반도체

SoC(System on Chip) : 한 개의 칩에 완전 구동이 가능한 제품과 시스템이 들어 있는 것

COG(Chip on Glass) : 액정 Display에 채용되어 액정 Glass 판넬상에 직접 IC를 탑재하는 실장기술(LCD에 주로 사용)

COF(Chip on Film) : 반도체 칩을 얇은 필름 형태의 인쇄회로기판(PCB)에 장착하는 방식

WLP(Wafer Level Package) : 실리콘 반도체 공정 기술과 발광 다이오드(LED) 기술이 융합된 새로운 개념의 패키징 기술로 실리콘 웨이퍼에 구멍을 내고 LED 칩을 넣어 패키징하는 방식

FOWLP(Fan-out WLP) : 칩을 PCB가 아닌 실리콘 웨이퍼에 직접 실장하는 기술. PCB를 사용하지 않는 만큼 제조 원가가 낮아지고 두께도 얇아지며 방열기능도 높아진다는 장점

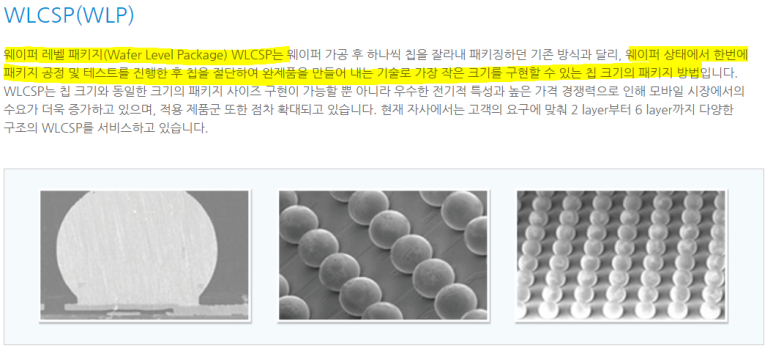

WLCSP 기술

(엘비세미콘이 보유하고 있는 장비의 기술)

WLP

BUMP/RDL

(엘비세미콘이 보유하고 있는 장비의 기술)

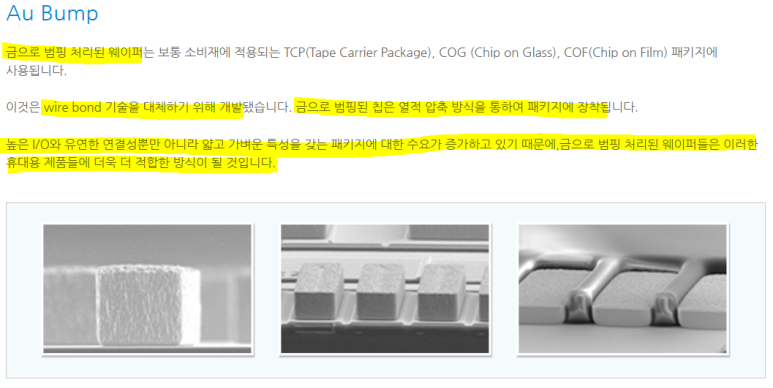

AU BUMP

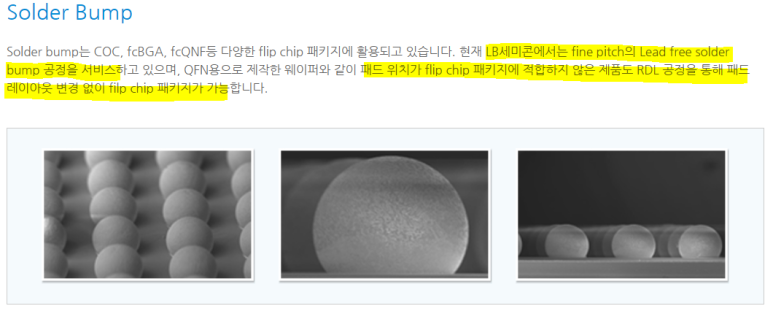

SOLDER BUMP

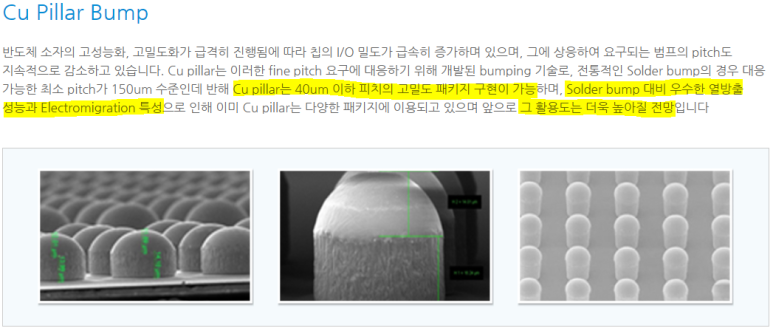

CU PILLAR BUMP

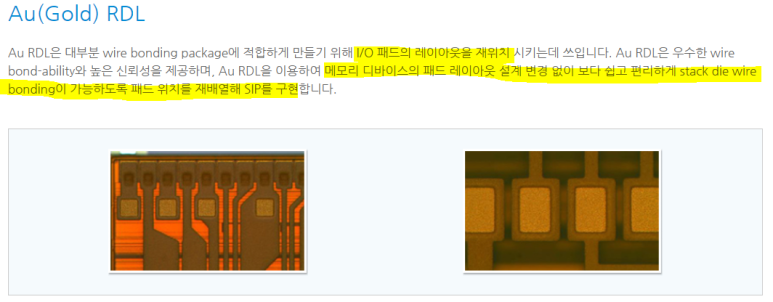

AU RDL

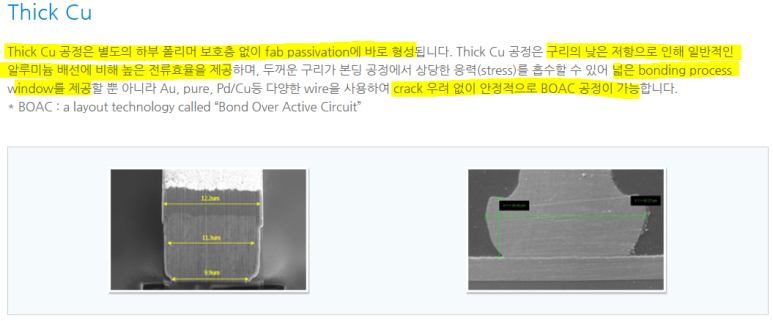

THICK CU

WAFER TEST

(장비를 이용한 웨이퍼 테스트)

WAFER TEST

WAFER TEST 장비

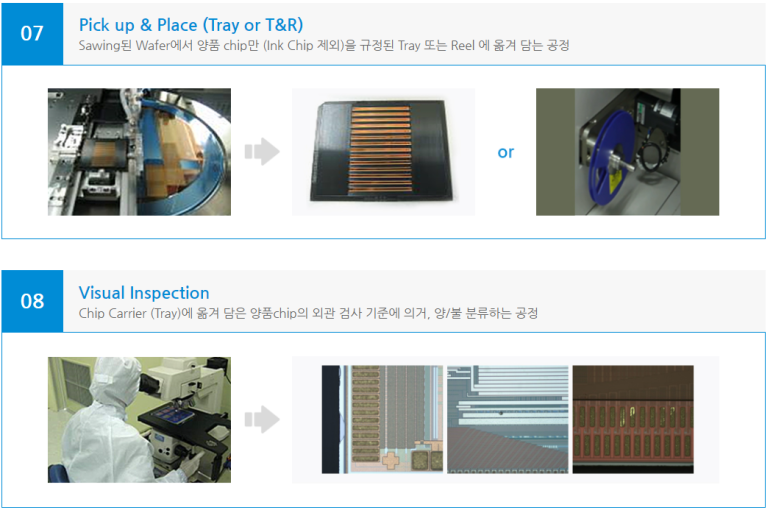

BACK END

(장비들이 보유한 기능이라고 이해하시면 좋을 듯)

엘비세미콘은 반도체 제조 과정 중 후공정에 속하는 범핑 및 테스트 사업을 영위하고 있으며, 2000년 설립 이후, 약 20여 년간 반도체 범핑 및 테스트 기술을 축적한 국내 후공정 기술 선도 기업입니다.

위 용어들을 정독하셨다면 엘비세미콘이 하는 사업에 대해 어느 정도는 이해가 되셨다고 볼 수 있습니다.

저도 몇번을 반복해서 읽었는데도 솔직히 100% 이해가 안됩니다. 너무 어려운데...결론적으로는 반도체 제작의 후공정 테스트 사업을 영위하는 것이죠

챠트를 우선 한번 보자면, 21년 1월 16,250원의 고점을 찍은 후 12,000원에서 14,000원의 박스권을 형성하고 있습니다.

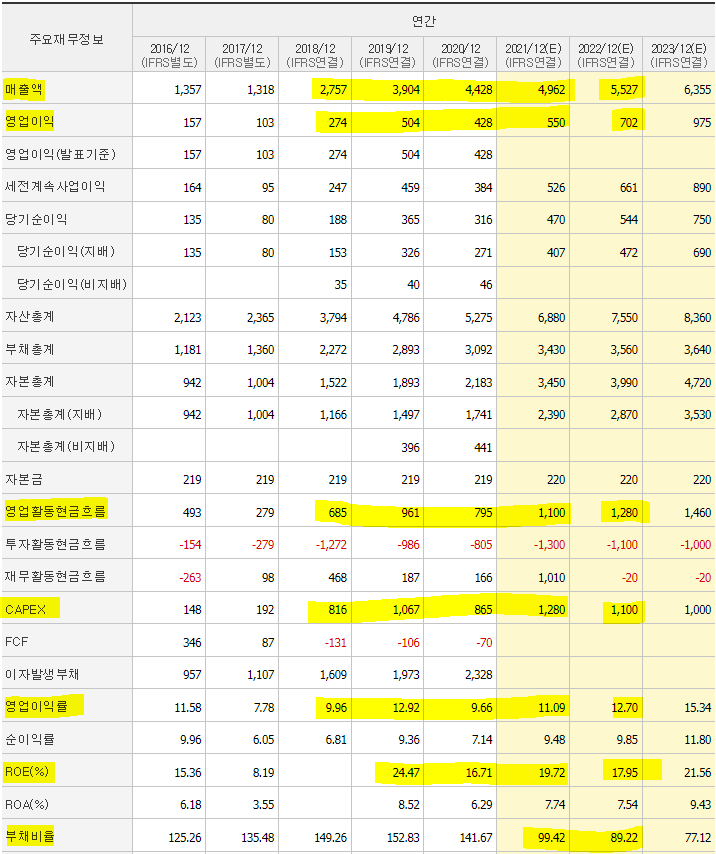

21년 E영업이익은 550억원입니다. 현재 시총이 5,889억원으로 PER 10배 수준입니다.

22년에 E영업이익은 680억~700억 수준으로 예상 또는 그 이상으로 매출과 영업이익이 나와준다면 현실적으로 시총이 7,000억~7,500억. 거기다 엘비루셈 지분이 48.78%인데 엘비루셈의 현 시총이 2,866억원으로 1,398억원정도는 되네요...50% 할인해서 700억정도하면 8,200억정도의 시총은 되야하지않을까 싶은...저만의 공식..ㅎㅎ 그럼 19,000원수준되겠네요.

최근 나왔던 신한금융투자의 목표주가는 22,000원으로 예상 EPS 1,129원에 P/E 19.9배를 적용했네요

21년 3분기보고서를 살펴보겠습니다.

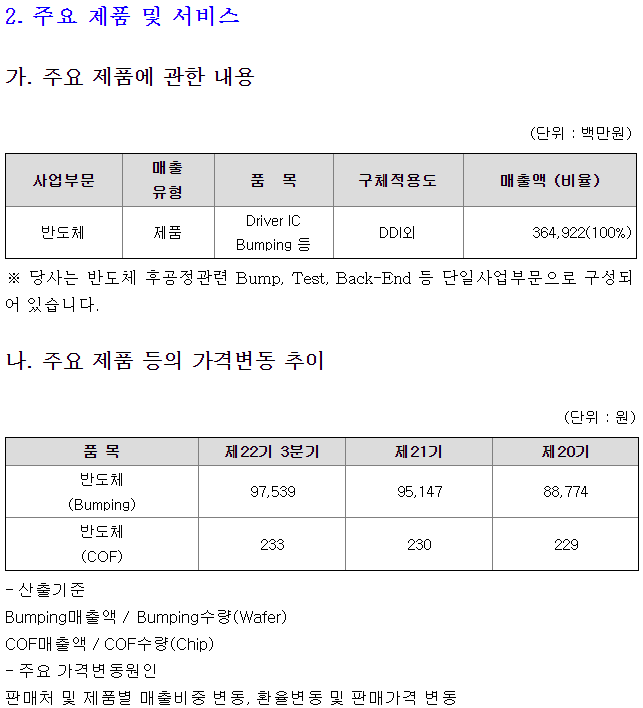

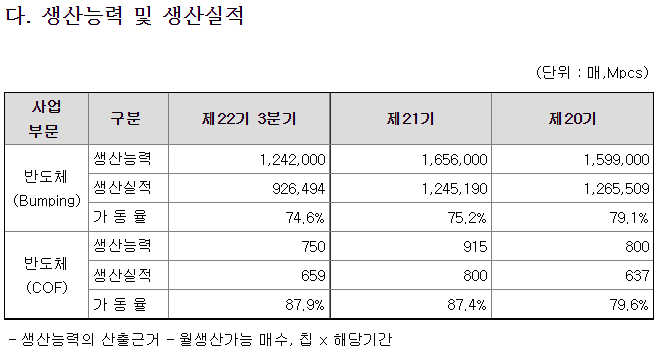

위에서 반도체 공정 용어에 대해서 정말 이해하기 어렵게 나열되었던 것과는 상반되는 주요제품에 관한 내용...반도체 Driver IC, Bumping으로 매출 100%

주요 제품의 가격은 지속적으로 상승하고 있는 모습을 보여주고 있습니다.

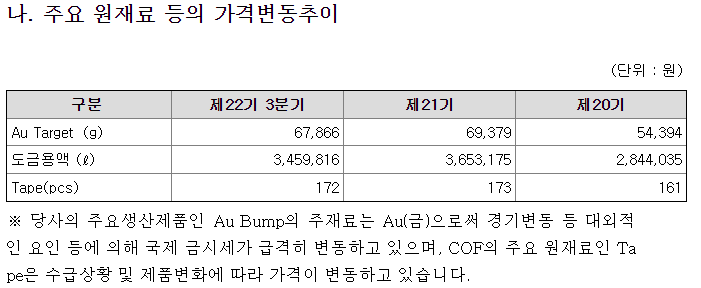

그에 반해서 원재료의 가격은 21기 대비 소폭 하락하는 모습을 보여주고 있네요. 위에 나와있던 네이버 손익비교표를 보시면 영업이익률이 19년(9.66%) 대비 21년(11.06%) 상승한 것을 알 수 있습니다.

가동율은 Bumping은 75%수준, COF는 88%로 88% 수준이면 거의 풀케파로 돌아가고 있다고 봐도 되는 수준이라고 알고 있습니다.

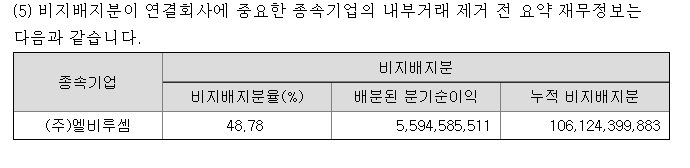

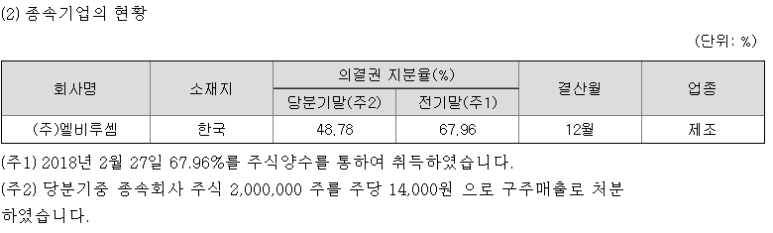

엘비세미콘이 보유한 엘비루셈 지분 48.78%에 대한 배분된 순이익은 559천만원정도입니다.

원래 보유지분이 67.96%였는데 200만주를 14,000원에 팔아버렸네요. 280억정도 됩니다.

왜 팔았을까 궁금해서 찾아봤더니

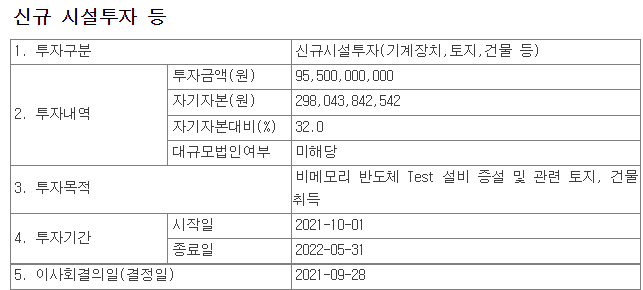

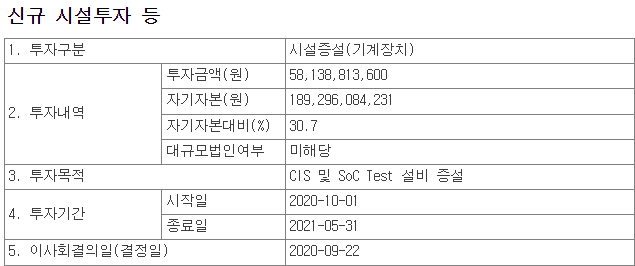

21년 9월 28일 신규시설투자 공시가 있었습니다. 955억에 달하는 신규시설투자가 있네요.

21년 3분기 기준 영업활동현금흐름은 812억 수준으로 유증이나 전환사채 발행 등 없이 가지고 있는 현금으로 시설투자를 단행하는 모습이 회사 재무구조의 튼튼함을 보여줍니다. 그렇다고 부채가 적은 것은 아닙니다. 점점 줄여가고는 있지만...

시설 투자는 몰려드는 수요에 비해서 공급이 부족하다보니 공장을 증설하겠다는 것이므로 일반적으로 호재로 여겨집니다. 22년 5월까지 완공을 목표로 하고 있으니 22년 하반기부터는 본격적으로 매출의 확대가 일어날 것이고 일반적으로 6개월전에 주가에 반영된다고 봤을 때 지금이 투자의 적기라고 볼 수도 있겠습니다.

20년 9월에도 581억 규모의 시설투자 공시가 있었는데 1년만에 더 큰 시설투자 공시가 나온거네요

21년 하반기부터 본격적으로 20년 시설투자를 한 부분에 대한 매출 반영이 나오기 시작했는데 22년 하반기부터 추가적인 매출 반영이 나올 것이므로 원가를 급격히 상승을 한다던지 수요가 감소하는 등의 사이클만 발생하지않는다면 매출은 지속적으로 성장할 것으로 보입니다.

제가 산업 전반을 보는 눈은 없지만 다양한 전문가들 레포트를 기반으로 봤을 때 23년까지는 수요가 이어질 것으로 예상하고 있어 매출은 꾸준히 상승할 것으로 판단됩니다.

정신없이 작성하다보니 12시가 넘었네요...이정도에서 줄여야겠습니다. ㅎ

절대 매수 추천은 아니며 저는 보유하지않은 종목임을 밝힙니다.

#엘비세미콘 #엘비루셈 #반도체후공정 #반도체관련주 #반도체후공정관련주

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.