웡키의 팜

[제이씨케미칼] 바이오연료에 대한 유럽의 반덤핑 수혜 기대

웡키

2024.07.22

뭐 하 회 (뭐 하는 회사임?)

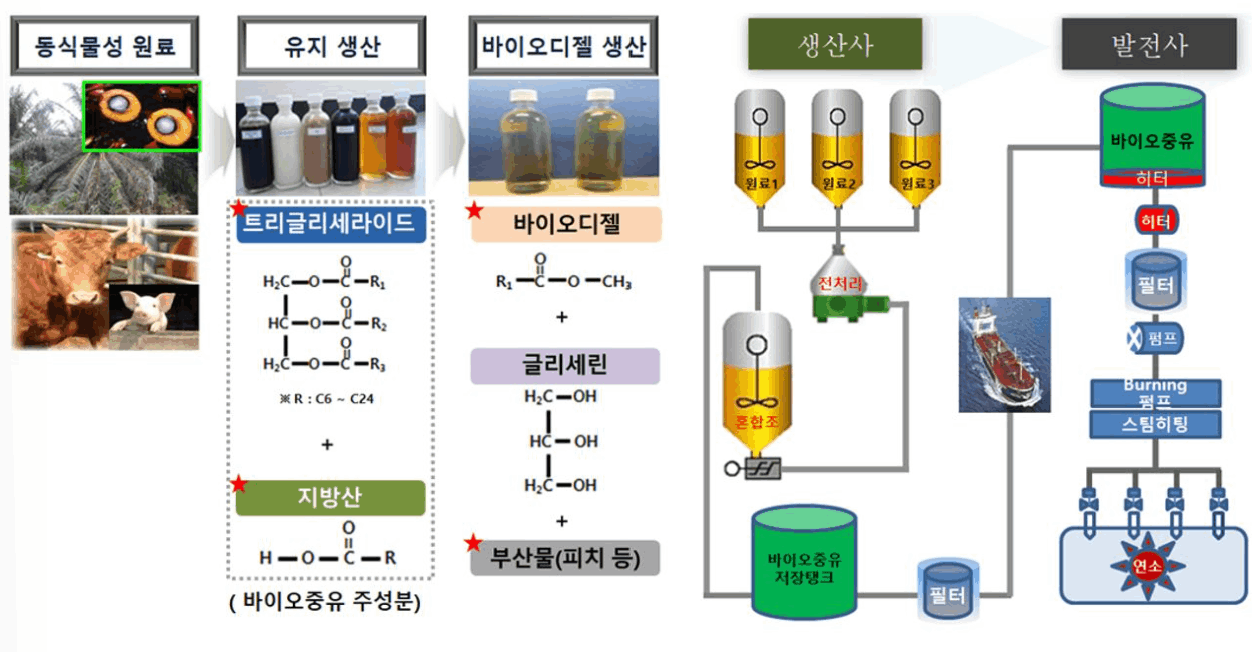

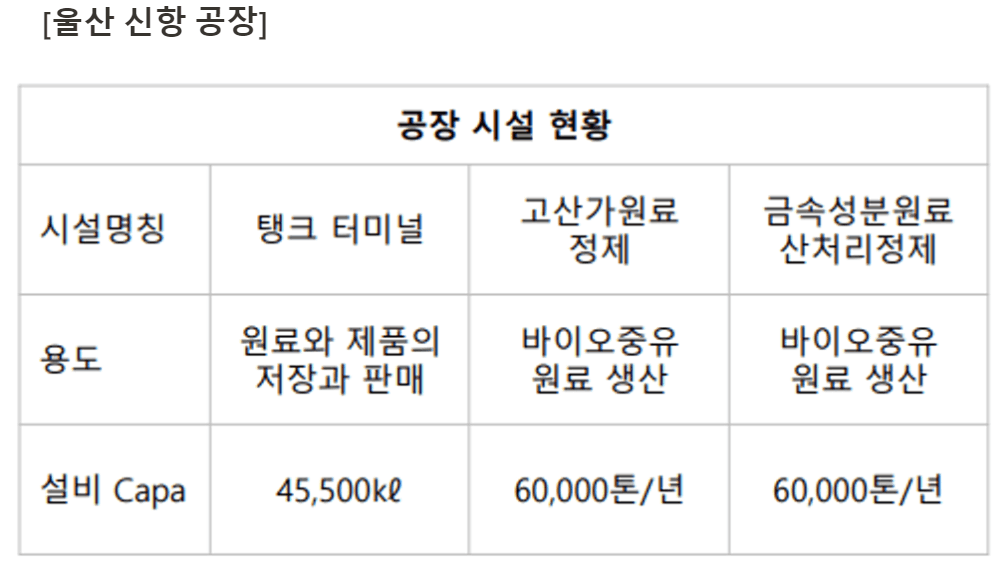

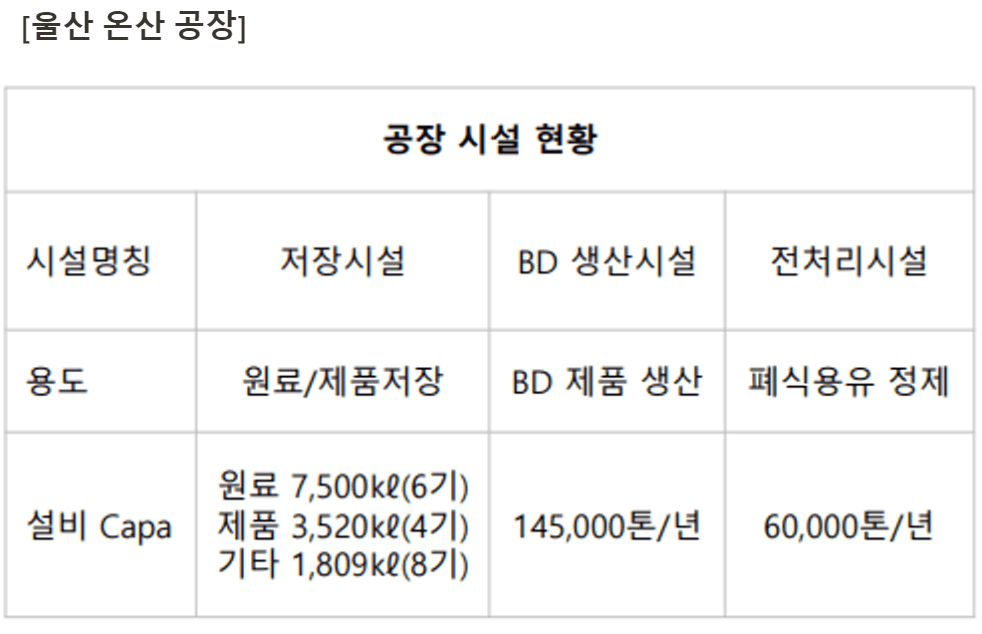

제이씨케미칼은 바이오연료(바이오디젤, 바이오중유)를 생산하고 이를 납품하는 회사입니다.

바이오연료는 연소시 황성분이 없고 완전 연소가 되기 때문에 미세먼지와 일산화탄소 발생이 적다는 장점이 있습니다.

따라서, 발전소/운송수단에 사용되는 벙커씨유, 경유 등에 바이오연료를 섞어서 사용하면

비교적 친환경적인 연소를 통한 동력을 확보하는게 가능하죠.

다만, 문제는 바이오연료의 가격이 더 비싸기 때문에 정책적인 제한이 없다면 사용이 어렵습니다.

따라서, 국가적인 차원에서 정책적인 지원 혹은 규제를 통해서 바이오연료의 사용을 장려하고 있습니다.

일례로, 국내 자동차용 경유에는 바이오디젤 혼합의무 비율이 존재합니다.

2015년 8월부터 2.5%의 바이오디젤을 의무적으로 혼합하여 사용하도록 규제했습니다.

그후 연도별 혼합비율을 높혀왔죠.

2024년부터는 이 혼합비율이 4%까지 올라오게 됩니다.

그리고, RPS 시행을 통해 500MW 이상의 발전사업자는 의무로 신재생에너지를 구매하도록 하는데

발전용 바이오중유를 바이오에너지로 명문화하면서 사용을 장려했습니다.

다만, 아쉬운 점은 혼합비율이 올라가고있지만 기존 전방인 디젤, 벙커씨유 시장이 지속 축소되고 있습니다.

전기차로의 전환과 하이브리드 차량 인기로 매년 디젤 차량의 등록 대수는 감소하고 있으며

국내 발전소로 LNG로 전환됨에 따라 중유발전소가 폐쇄되는 추세이죠.

2021년에는 국내 최대 중유 발전소인 동서발전의 중유발전소가 폐쇄 되며 연간 14만 KL의 수요가 감소했습니다.

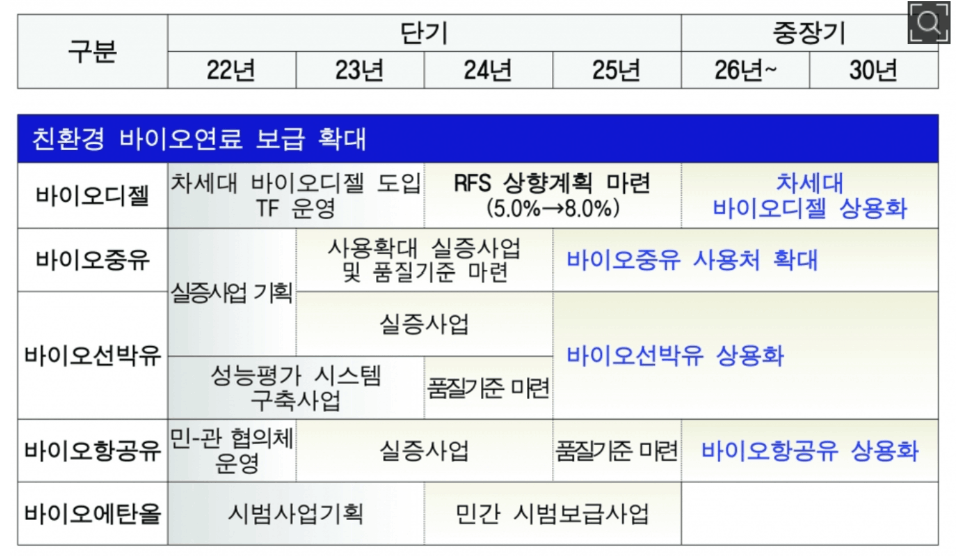

그럼에도 불구하고 새로운 전방 확장이라는 기회요인은 지속적으로 다가오고 있습니다.

선박과 항공기에서 바이오연료를 사용하기 위해서 노력을 하고있고

유럽을 주도로 하여 바이오연료의 사용 의무화를 추진하고 있죠.

항공기에 사용되는 항공유는 SAF(지속가능항공유)라는 이름으로 바이오 디젤 사용을 의무화하고 있습니다.

2025년부터 SAF가 의무화를 예정하고 있죠.

□ (시범기간) ’23.9.15(금) ~ ’24.5월(8개월간 총 5회 시범운항 실시)

- 첫 시범운항: ‘23.9.15(금) 20:00 출발

□ (바이오디젤 혼합) 일반 선박유(70%)에 선박용 바이오디젤(30%)을혼합(GS칼텍스)

국내에서도 바이오선박유가 시범 운항되며 바이오선박유에 대한 품질기준을 마련하고

관련된 시장을 키우려고 노력하고 있습니다.

한국 선급 입급한 선박의 경유 사용량 100억 리터에 1% 혼합시 1억리터 신수요(=10만톤)가 생긴다고 하니

적지 않은 규모의 수요가 생긴다고 볼 수 있습니다.

( ※ 국내 수송용 바이오디젤 2023년 8억 리터 수요 (3.5%), 2024년 9억 리터 (4%) )

새로운 수요처는 엄청난 기회 요인으로 작용합니다.

그래서 사???

2025년부터 생기는 새로운 수요들이 엄청난 기회요인으로 보여집니다

그러나, 누가 보기에도 좋은 기회다보니 이는 경쟁사들의 증설/진입을 초래하게 됩니다.

💡 케이디탱크터미널(주)로부터 375억 원 규모의 바이오디젤 생산공장 신설 투자

울산시가 케이디탱크터미널(주)로부터 375억 원 규모의 바이오디젤 생산공장 신설 투자 유치

(2024년 10월 준공, 연간 9만t 생산 규모)

💡 [단독] 바이오디젤 키우는 GS칼텍스 여수공장 증설에 390억 투자 - 매일경제

GS칼텍스 자회사인 GS바이오는 390억원을 투자해 전라남도 여수시의 바이오디젤 공장의 생산능력을 확대

(2024년 말 준공, 연간 10만t 생산 규모)

💡 HD현대오일뱅크 ‘바이오 디젤’ 전용 공장 가동…연간 13만톤 연간 13만톤의 바이오 디젤을 생산하는 전용 공장을 본격 가동한다. (2024년 4월 준공, 연간 13만톤 생산 규모)

위와 같이 2024년 한해에만 30만톤이 넘는 증설이 예정되어 있습니다.

2023년도 제이씨케미칼을 비롯한 7개 사업자가 12억리터(120만톤)의 연생산 능력을 지녔으니

무려 30%에 육박하는 생산능력 확대가 진행된다고 볼 수 있습니다.

2024년도 상반기 추정되는 국내 업체들의 생산능력은 143만톤으로

국내 수요량 94만톤을 52%나 초과한 상황입니다.

2023년에는 21만톤을 해외로 수출하여 판매했지만 중국 등의 저가 바이오연료로 인해서

단가가 하락하고 해외 수출마저도 쉽지 않은 상황이 되어버렸습니다.

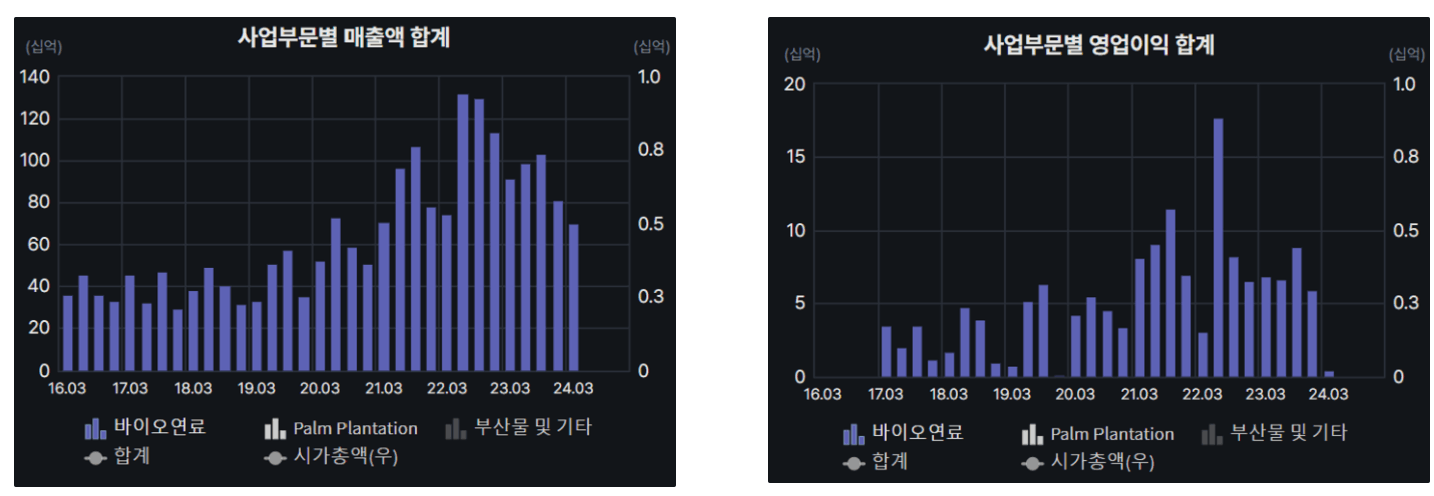

제이씨케미칼의 바이오연료 사업 매출은 지속 하락중이며 영업이익도 BEP에 가까운 수준까지 내려와 버렸죠.

따라서, 바이오연료의 신시장이 의미있게 열리는 순간까지 고난의 행군이 예상되었습니다.

주가도 이를 반영하여 매우 부진한 상황입니다.

그런데, 왜 이 기업을 지금 꺼내들었나? 궁금하실겁니다.

첫째는 바이오연료의 세대 전환에 따른 생산량 감소입니다.

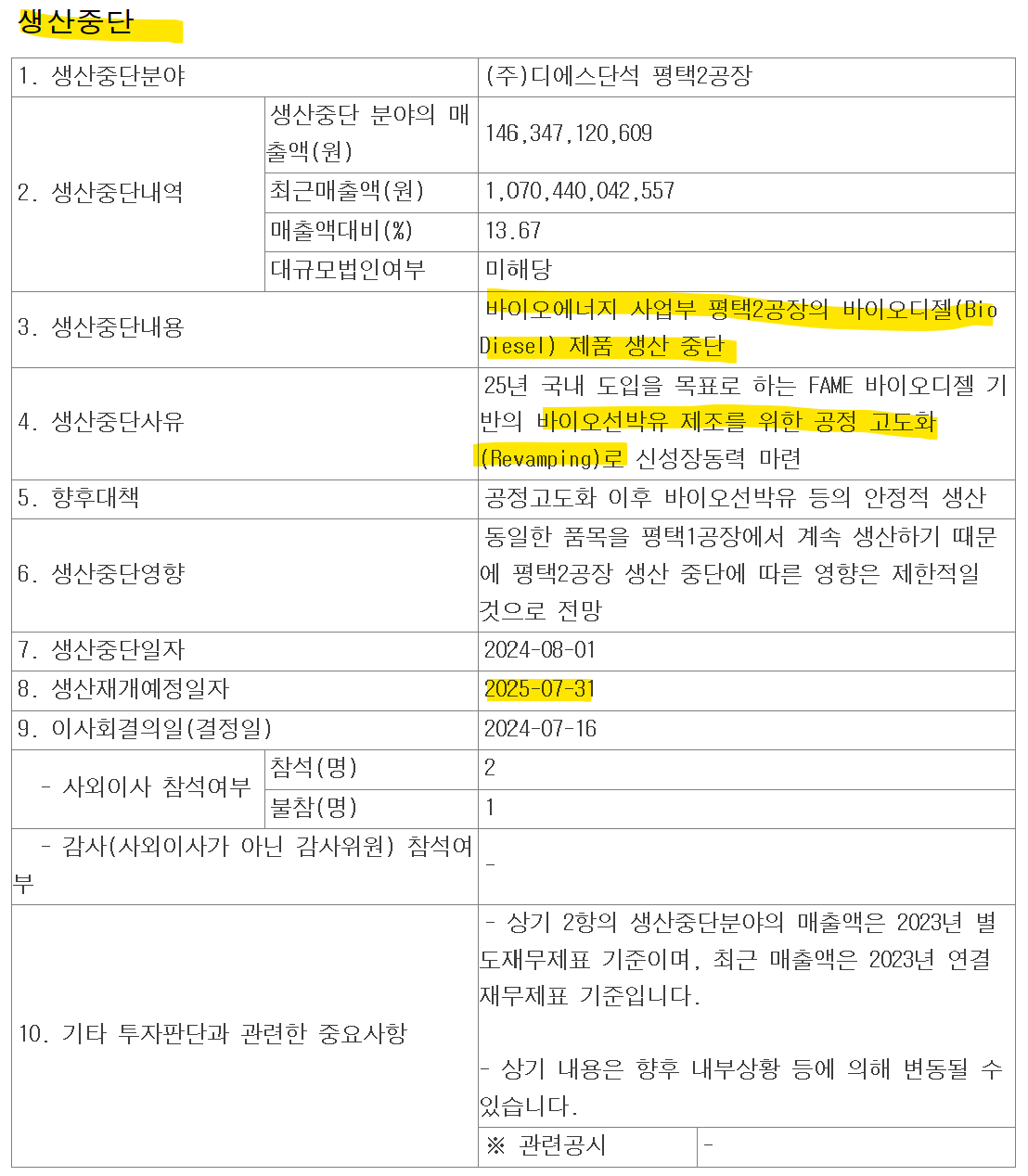

또한, DS단석이 생산중단 공시를 냈습니다.

바이오선박유, 바이오항공유 모두 기존 바이오연료와는 다른 특성이 필요합니다.

더 낮은 온도에서도 얼지 않고 특성을 지닌다던가 다양한 가혹 조건과 보관 환경에도 특성을 유지해야하기 때문에

기존 바이오연료와 다른 공정을 통해 개발 및 생산이 되어야 하죠.

따라서, 생산시설의 고도화 등 작업이 필요합니다.

DS단석뿐 아니라 여타 경쟁사들도 생산설비의 개조가 진행되면서 일시적인 생산량 감소가 예상됩니다.

아무래도 시장이 과열되다보니 이 상황에서 과도한 경쟁보다는 미래를 준비하는게 나을 것입니다.

이는, 바이오항공유, 바이오 선박유 신규 수요가 열리기 전에 시장의 숨통을 틔어줄 것으로 예상됩니다.

두번째는 지난 주말에 발표된 뉴스입니다.

2024년 07월 20일자 뉴스에서 새로운 기회를 봤습니다.

💡 유럽의 바이오디젤 반덤핑 타임라인

2023년 12월, 시작된 공식 조사는 EU 바이오디젤 생산자들의 불만에 근거하여 시작되었습니다. 중국산 바이오디젤 수입이 2023년에 두 배로 증가하면서, EU 생산자들은 경쟁력을 유지하기 어려워졌습니다. EBB(유럽 바이오디젤 협회)는 이러한 저가 수입품이 유럽 산업에 심각한 피해를 주고 있다고 경고했습니다

(European Biodiesel Board) (The Brussels Times).

2024년 1월, 유럽 집행위원회는 중국에서 수입된 바이오디젤에 대한 반덤핑 조사를 공식적으로 시작했습니다. 이는 저가 판매로 인해 유럽 시장이 불공정하게 왜곡되고 있다는 주장을 뒷받침하는 증거를 바탕으로 합니다

(European Biodiesel Board).

2024년 5월, EU는 중국과 영국을 경유한 인도네시아산 바이오디젤에 대한 조사를 종료하고, 관련 반덤핑 조치를 취했습니다. 이는 중국산 바이오디젤이 우회 경로를 통해 수입되어 기존의 관세를 회피하고 있다는 우려에 따른 것입니다

(EUR-Lex).

2024년 7월, 중국산 바이오디젤과 HVO(수소화 식물성 기름)에 대해 임시 반덤핑 관세가 12.8%에서 36.4% 사이로 부과될 것이라는 발표가 있었습니다. 이는 EU 바이오디젤 산업을 보호하기 위한 조치로, 불공정한 가격 경쟁을 막기 위한 것입니다 (The Brussels Times).

중국 업체들은 지난해 EU에 180만t가량의 바이오디젤을 수출했다고 합니다.

국내 수요의 2배에 가까운 규모입니다.

그런데, 7월부터 유럽이 중국산 바이오디젤에 대해서 반덤핑 과세를 부과하게 되었습니다.

즉, 값싼 중국산 바이오디젤의 가격이 세금으로 인해 높아진다는 것이죠.

이는 국내 바이오디젤의 가격 경쟁력을 향상 시켜주고 수출의 기회를 줄 것입니다.

제이씨케미칼의 경우 수출의 비중이 높진 않지만 과거 스페인 등지에 수출한 이력이 존재합니다.

그리고, 경쟁사인 DS단석은 분기에 2만톤 가까이 해외에 수출하고 있습니다.

이는 국내에서의 경쟁 과열을 식혀주고 새로운 기회를 주는 요인으로 작용합니다.

이런 요인으로 인해 생각하지 못한 타이밍에 바이오디젤 시장의 턴어라운드를 기대해봄직 해보입니다.

여기에 더해 지난달부터 내부자들의 매수행렬이 이어졌습니다.

회사의 내부자들은 현재 회사의 내재가치 대비 혹은 미래가치 대비 주가가 낮다고 판단하는 모양새입니다.

언제가 될지는 모르겠지만 가치가 반등해줄 수 있을 것이라고 보는 것이죠.

저도 가장 눈여겨 보는 공시 중 하나가 내부자 매수이기에 무시하지 못할 시그널이라고 보여집니다.

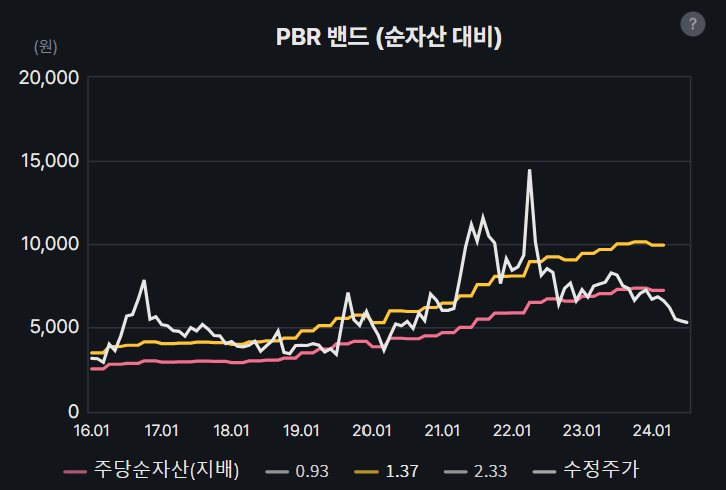

EPS가 바닥을 찍는 과정이기에 밸류에이션을 PER로 진행하기는 어려운 상황입니다.

PBR을 기준으로 하여 1배에 절반 매도 1.4배 근처에서 나머지 매도하는 시나리오가 어떨지 싶습니다.

1배까지 도달시 약 7,300원까지 반등이 기대되며

1.4배까지 도달시 약 10,000원까지 반등을 기대하고 있습니다.

다만, 이를 위해서는 바이오연료 사업부의 이익 정상화가 필수불가결하죠.

아직까지는 가능성을 보는 단계입니다.

(저도 아직 미보유 중입니다.)

긴글을 읽어주셔서 감사합니다.

※ 동사의 인도네시아 팜플랜테이션(팜 경작) 등의 내용은 빠져있습니다.

동사에 관심 있으시다면 한번 서칭을 권해드립니다.

※ 상기의 그래프는 버틀러(https://www.butler.works/)의 시각화 자료입니다.

댓글 2

- BenAkiva · 10달 전

비밀 댓글입니다.

비밀 댓글입니다.- 웡키 · 10달 전비밀 댓글입니다.