웡키의 팜

[라온테크] 2Q24 실적 Preview

웡키

2024.07.30

국내 고객사 현황

테스

- Dram 비중이 높게 반영되고 있음

- (과거) 30% → (연초) 50% → (현재) 60%

- 하이닉스 비중이 올라오고 있음

- ('22년) 40% → ('23년) 14% → (현재) 60%

- 발주는 잘 들어오는 중

주성엔지니어링

- 3분기부터 하이닉스 1b DRAM 투자 본격화 수혜

- 작년에는 하이닉스의 투자가 거의 없었음

- 중국향은 견조한 상태

하이닉스 물량이 전년에 가뭄이었고 증가하는 추세 특히 하반기에 본격화

▶ 3분기부터 물량이 본격화 된다면 그에 선행하여 라온테크 매출이 진행될 것

▶ 하이닉스향 물량은 라온테크가 EFEM과 TM을 모두 납품함 (삼성전자향은 EFEM을 싸이맥스가 대응)

따라서, 장비 대당 매출이 더 크게 나타남

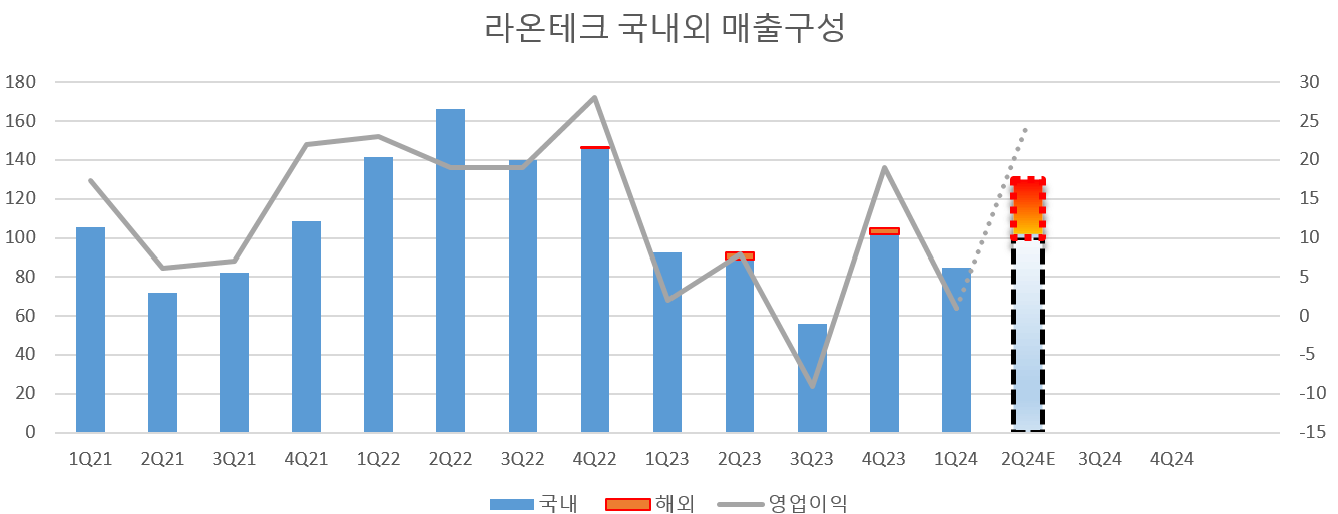

5월 중국향 수출 물량이 2분기 실적 반영 예정

국내 고객사향 매출 100억, 중국향 매출 20억 가정시 기대 영업이익 20억 초반 (OPM 20% 이하)

※ 비전문가의 기대치일뿐 크게 틀린 확률이 높음

OPM를 20% 넘어갈시 중국향 매출로 수익성이 개선되는 것을 증명할 수 있을 것이며

3분기 중국향 매출 본격화에 대한 기대감을 높힐 수 있을 것

라온테크

댓글 1

0/1000

- 웡키 · 2년 전완전히 틀려버렸네요

0

1