웡키의 팜

[라온테크] 2024년 2분기 실적 리뷰

웡키

2024.08.13

개인적인 추정한 매출액 120억, 영업이익 20억 대비 미달하는 실적이 나왔습니다.

중국향 매출 20억을 예상했기에 아쉬운 실적인데요.

국내향 매출은 예상이 어려웠기 때문에 그렇다 하더라도 영업이익은 아쉬웠습니다.

이번 리뷰를 통해 이익이 아쉬웠던 원인을 확인해보시죠

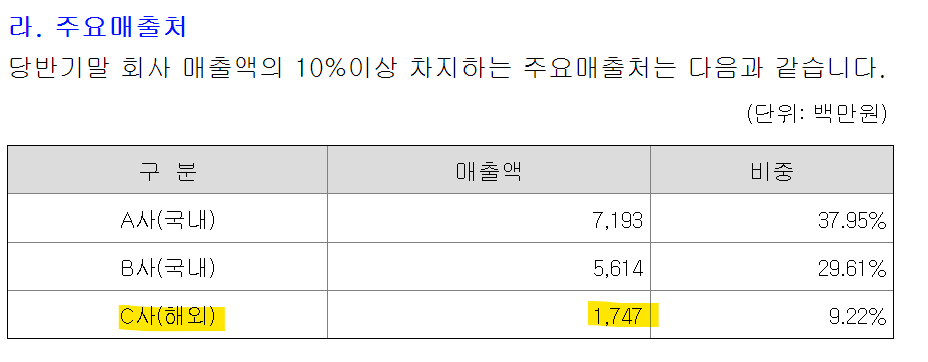

앞서 말씀드린데로 중국향 매출이 29억이 반영되었습니다.

수출입 데이터와 회사와의 소통을 통해 미리 확인한지라 서프라이즈까지는 아니었습니다.

서프라이즈 요인은 중국 장비사 1곳이 아니라 복수의 중국 장비사에 납품이 되었다는 점입니다.

17억이 가장 큰 장비사로 나갔고 나머지 금액인 12억이 다른 장비사로도 납품되었습니다.

이는 다양한 고객을 확보하고 있다는 점에서 유의미합니다.

여러 중국 장비사에서 레퍼런스를 쌓고 있고 문제가 없다면 중국 고객사 확장은 속도를 낼 것입니다.

신규 중구 고객사에서 양산으로 전환되는 속도도 더욱 빨라지겠죠.

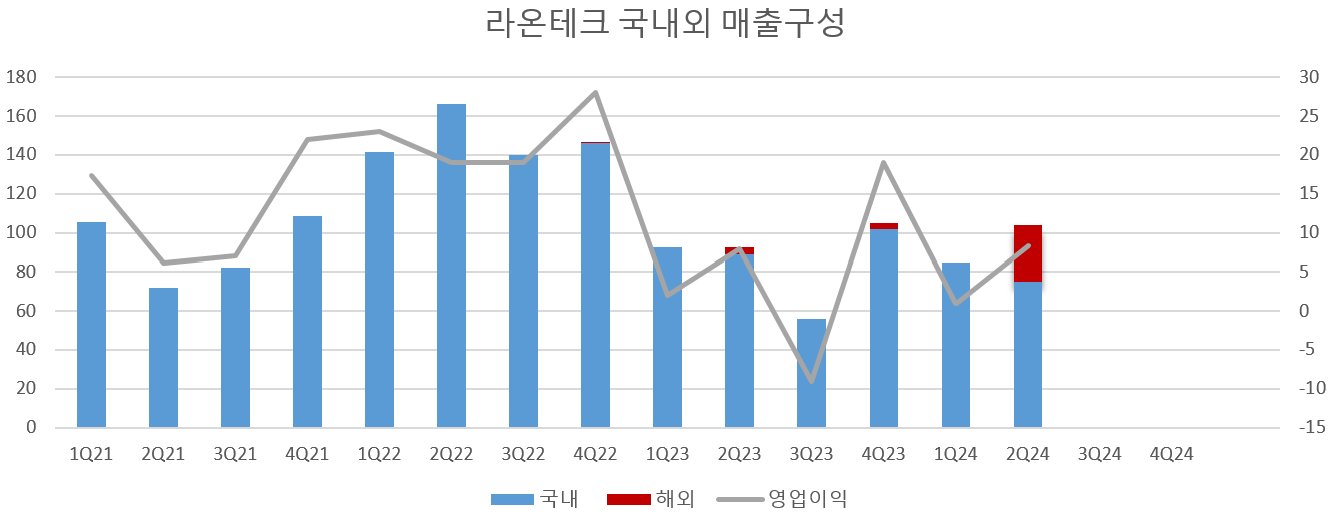

국내 고객사로 1분기 수준으로만 매출이 나왔더라면 좋았겠지만

하반기와 내년에는 더 좋아지는 그림일테니 큰 걱정은 되지 않습니다.

그렇다면 이익의 아쉬움은 어디서 비롯 되었던 것일까요?

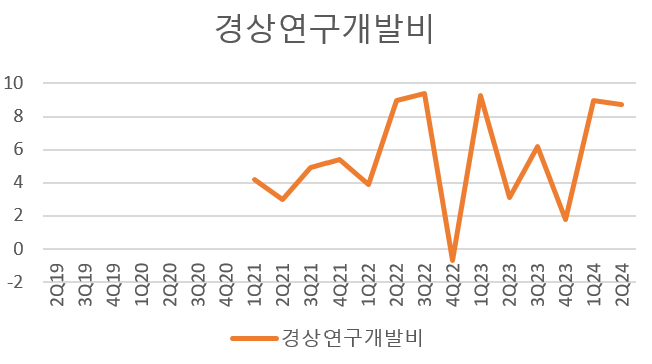

경상연구개발비는 높은 수준이지만 1Q와 유사한 수준입니다.

따라서, 놀라운 수준은 아닙니다.

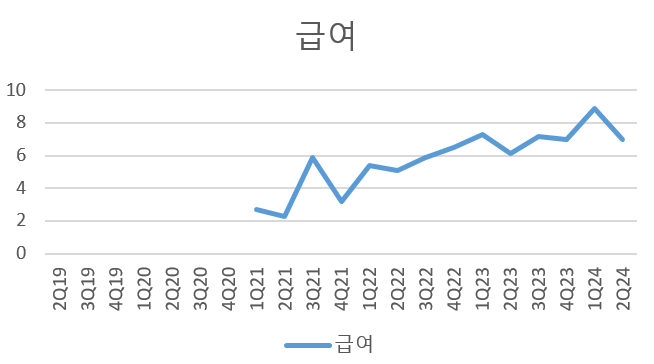

급여도 지속 우상향 중이지만 1Q 대비해서는 소폭 감소했습니다.

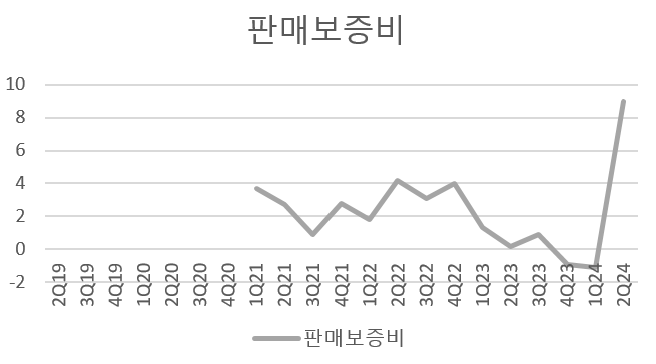

범인은 판매보증비입니다.

제품을 인도하고나면 무상 수리 등의 CS 비용이 회계상 판매보증비로 인식됩니다.

2022년까지는 꾸준히 인식되던 판매보증비가 작년에는 거의 잡히지 않았고

4Q23과 1Q24에는 오히려 판매보증비가 환입되었습니다.

그런데 이번 분기에는 무려 9억원의 판매보증비가 회계상 반영되었습니다.

분기 매출이 놀라운 수준은 아니었고 100억정도였기에

매출액 대비해서 9%의 판매보증비가 회계상으로 반영이 된 것입니다.

이게 제가 생각하지 못했던 이익의 쇼크요인으로 작용한 것으로 보입니다.

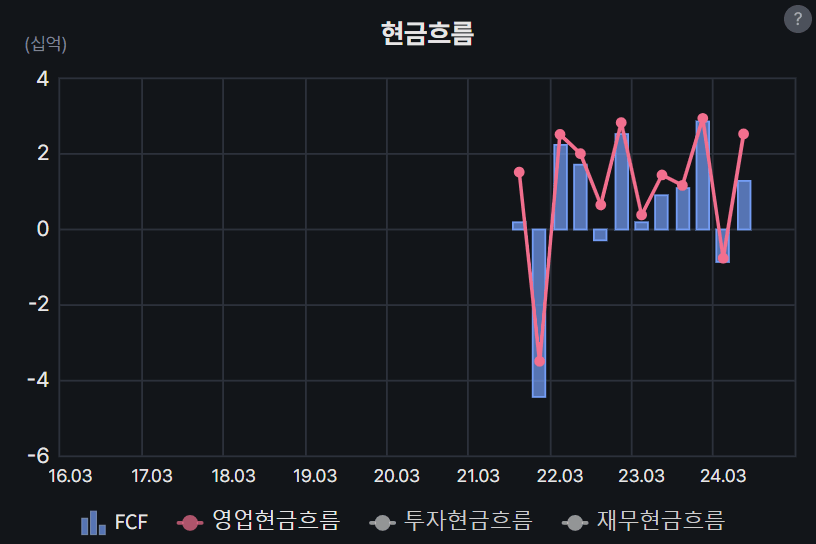

영업현금흐름이 이번분기 25억이었다는 점을 보면 영업이익 대비 좋은 현금흐름이 나타났다는 것이고

이번 분기의 영업이익이 과소평가 되었을 가능성을 내포하고 있습니다.

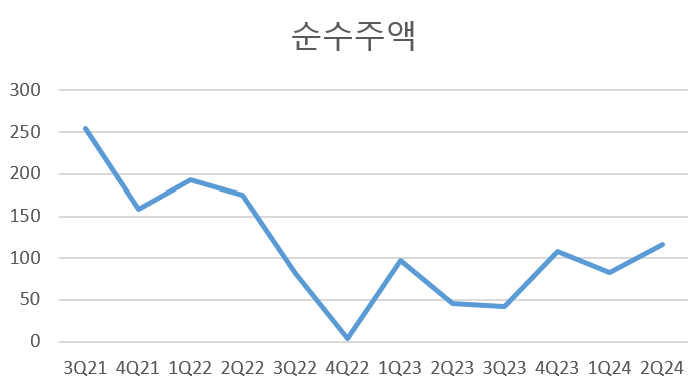

순수주액이 바닥을 찍고 돌아서고 있습니다.

영업이익단에서의 아쉬움은 매출액이 회복되고 나면 사라질 것으로 보여집니다.

중요한 것은 중국향 매출이 향후 연속성을 갖고 발생할 수 있을까이죠.

회사에서 소통하길 3분기에 중국향 매출이 발생할 것이고

내년에는 본격화 될 것이라고 이야기하고 있습니다.

제가 처음에 그리던 그림과 큰 차이는 없습니다.

다만, 반도체 섹터의 약세가 찾아오고 기업이 또 소외구간으로 진입 했을뿐입니다.

중국향 매출은 비메모리이며 사이클을 벗어나는 성장을 만드는 요인이 될 것입니다.

함께 지켜보시죠.