아타락시아의 팜

한국단자공업

아타락시아

2024.08.02

<한국단자공업>은 이름에서 알 수 있듯 한국을 대표하는 단자 제조 기업이다.

그럼 '단자'라는 것이 무엇인지 먼저 알고 넘어가야겠다.

네이버사전을 찾아보면 이렇게 나온다.

잔자기기의 각종 컴포넌트가 연결되는 접점을 일컫는 말이고, 영어로는 "터미널" 또는 "커넥터"라고 부르고 있다.

그래서 동사의 영문명도 KET(KOREA ELECTRIC TERMINAL) 이렇게 표기되고 있다.

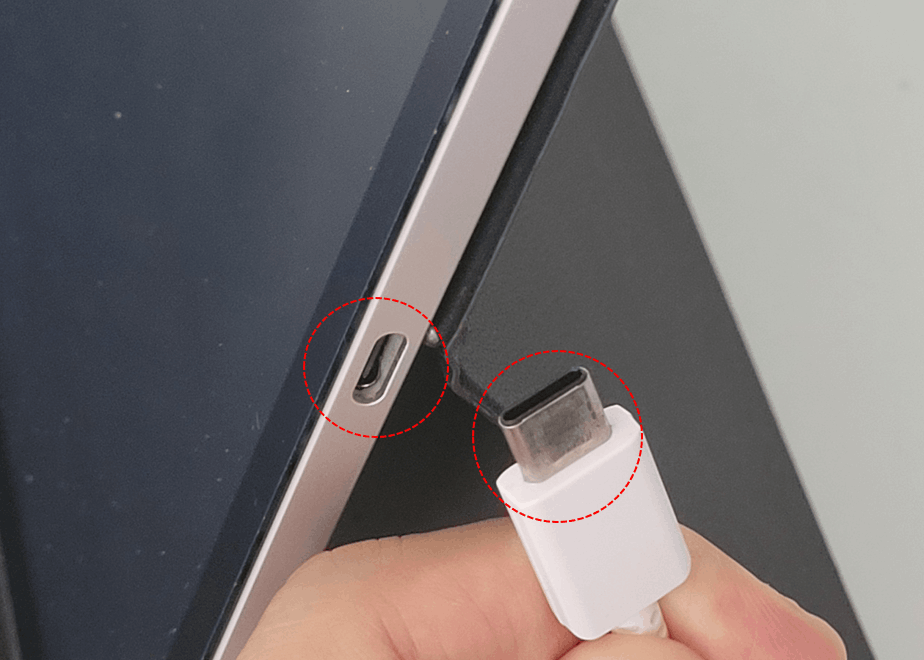

우리가 일상생활에서 가장 많이 볼 수 있는 예시 하나로 스마트기기에서 쓰는 충전단자가 있다.

요즘 USB C-타입 충전을 많이 쓰고 있는데 이것도 단자의 종류 중 하나이다.

그 외에도 위와 같이 각종 가전에서 흔히 볼 수 있는 여러 단자들이 있고 그 종류가 너무 많다.

동사에서 다루는 제품 종류만 해도 9천개 가까이 된다고...

2023년 기준 매출은 1조3천억원 가까이 되고 오늘 기준 시총은 6,197억원, PER은 7.3, PBR은 0.64를 받고 있다.

주요 연혁으로는

- 1973년 설립

- 1983년 자동차용 커넥터 개발

- 1987년 일본 YAZAKI사 기술 제휴

- 1996년 상장

- 1998년 일본 YAZAKI사 포괄기술원조계약 체결, 동사 지분 참여 (7%)

- 2004년 중국 법인 설립

- 2011년 TV용 HDMI커넥터 개발

- 2016년 베트남 공장 준공

- 2017년 휴대폰용 마이크로 USB C-type 커넥터 양산

- 2019년 폴란드 (생산)법인 설립

- 2020년 멕시코 (생산)법인 설립

- 2021년 전기차용 고전압 커넥터 개발

- 2022년 일본, 미국(판매)법인 설립

- 2023년 GM 2022 Overdrive 특별상 수상

그리고 현재까지도 자동차, 전자전기 장치 등에 사용되는 커넥터를 제조하고 있다.

동사가 생산하는 단자 제품은 아래와 같이 크게 두 부문으로 나누는 것 같다.

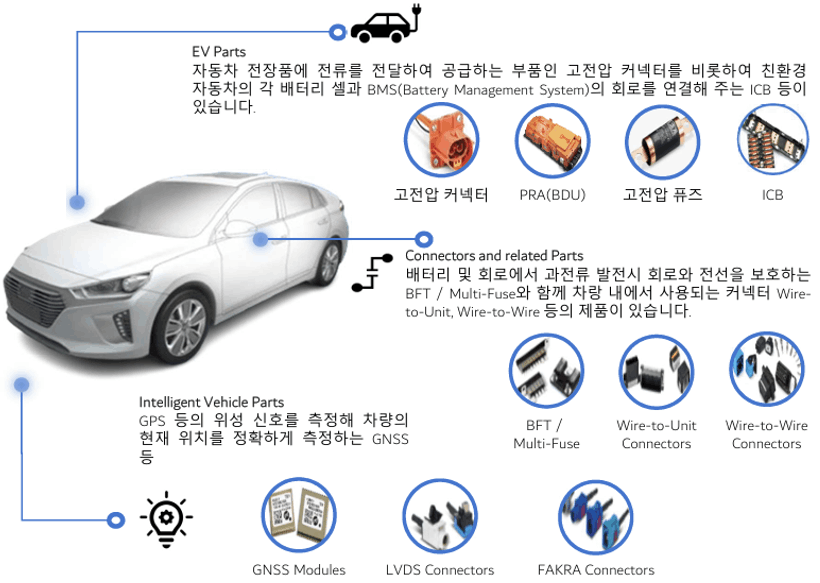

<자동차용>

자동차에 들어가는 각종 단자들로서 가장 큰 매출 비중을 차지하고 있다.

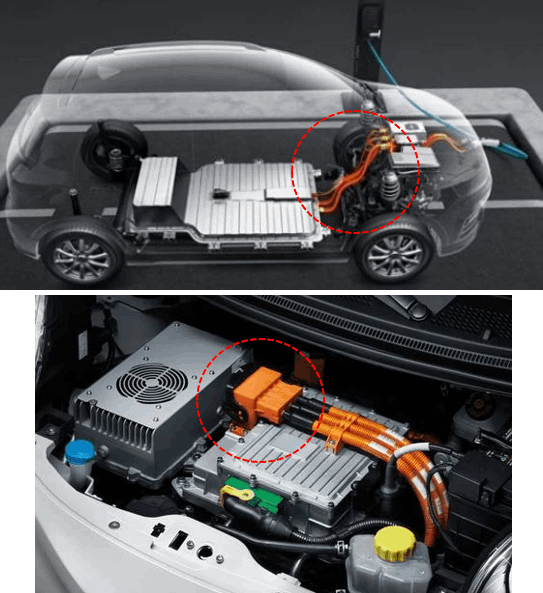

전통적인 내연차 뿐만 아니라 전기차에 들어가는 커넥터 부품들도 생산하고 있는데 예를 들어 '고전압 커넥터' 같은 경우가 대표적이다.

전기차 내 배터리와 정션박스를 연결해줄 때 고전압 케이블이 사용되는데 이때 고전압 커넥터가 들어가기도 하고

전기차 충전기에도 들어간다. 참고로, '고전압 커넥터'는 '저전압 커넥터'에 비해 ASP가 7~10배 정도 높다고...

<전자기기용>

모바일기기, 영상기기 뿐만 아니라 다양한 생활가전에 들어가는 커넥터들을 생산하고 있다.

따라서 주요 전방산업은 자동차와 전자제품이 되겠다. (2차 벤더격)

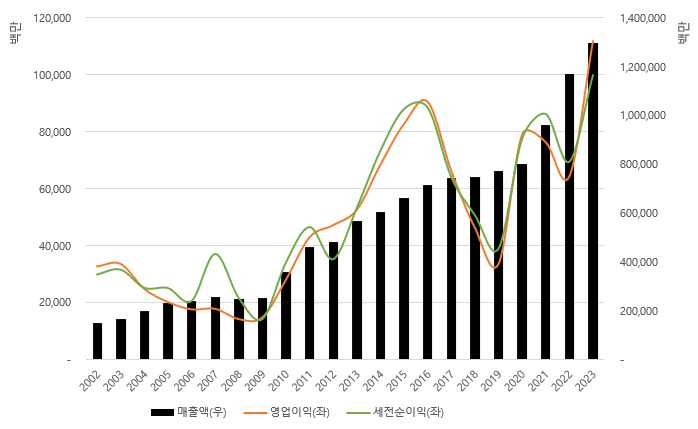

매출구조를 보면

지난 20여년간 위기때마다 이익이 한번씩 크게 출렁이는 일은 있지만 그래도 매출 실적은 전반적으로 꾸준히 우상향해온 모습이다.

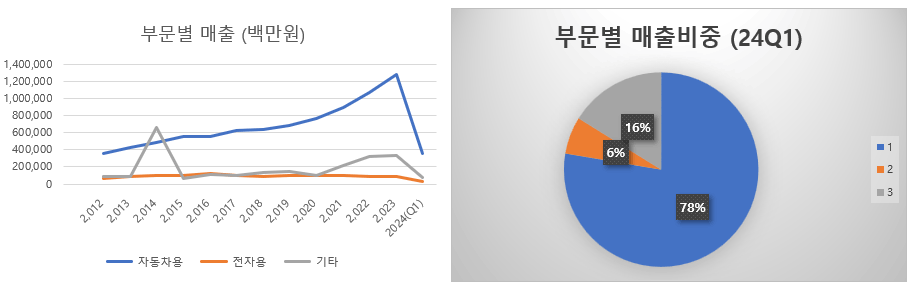

<부문별 매출 비중>

사업 부문 중 자동차용 커넥터 비중이 꾸준히 올라와 24년 1분기 기준으로는 무려 78%를 차지하고 있다.

그 뒤로 스마트기기용, 모니터용, 가전용 등이 6%

기타가 16%를 차지

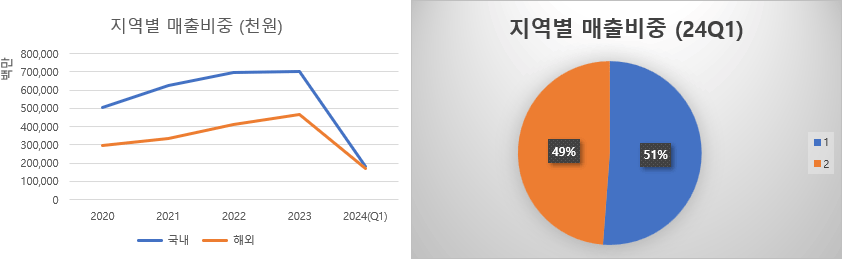

<지역별 매출 비중>

최근 몇년 국내와 해외 시장 모두 성장하는 추세이며 24년 1분기 기준 해외 매출의 비중은 49%

2024년부터는 해외 매출의 증가 추세가 가팔라질 것으로 예상되는데 그 부분은 밑에서 다시 다루기로..

주요 고객사는 완성차, 가전 제조사 또는 그 1차 벤더들이 되겠다.

(24년1분기 기준) 매출액의 10% 이상을 차지하는 고객은 자동차 부문이고 그 매출비중은 12.1%이다.

- 현대기아차向

- 매출 비중이 가장 크고

- Board-to-Board커넥터, PCB커넥터, 고전압커넥터 등을 주로 와이어링 하네스 제조사 '경신', '유라코퍼레이션' 등을 통해 납품한다고..

- 삼성, LG向

- 가전제품에 들어가는 Housing, Terminal, PCB커넥터 등의 부품을 납품

- 삼성 IT기기向

- 모바일, 디스플레이 등에 들어가는 커넥터 납품

가전 쪽은 기본적으로 글로벌 탑인 업체들을 주요 고객으로 두고 있고

자동차 부문 최대 고객사인 현대기아차도 최근 글로벌 시장에서 좋은 성적을 내주고 있다.

그리고 2~3년 전부터 해외생산기지를 적극적으로 확장하므로서 수출비중 확대 및 매출처 다변화를 진행 중이다.

(글로벌 완성차 고객으로는 GM, 스텔란티스, 르노, BYD 등이 있는 것으로 알려져 있음)

그럼 제품과 원재료 가격 동향을 보겠다.

(24년1분기) 제품가격 동향

- 자동차부문 YoY +4%

- 전자부문 동결 (스마트기기나 가전 쪽이 여전히 침체를 못벗어나는 결과인 듯 하다.)

(24년1분기) 원재료가격 동향

- 구리(자동차 및 전자 부문 주요 원재료) 가격 YoY -4.8%

- 수지원재료(PBT등) YoY -8.2%

구리 외 비철원재료의 비중이 66%로 높은데, 다행히 24년1분기에는 부담이 좀 낮아진 것으로 보인다.

자동차 2차 벤더 지위 특성상 원재료 상승 시 원가부담 전가의 한계가 늘 리스크로 상존할 것 같다.

다만, 단기적으로는 현대기아차 실적 향상에 힘입어 동사의 영업이익률도 회복세를 나타내지 않을까 하고, 고전압커넥터는 저전압커넥터 대비 ASP가 수 배 높다고 하니 향후 전기차 판매율이 다시 높아지면 또 좋은 실적을 기대해볼 수 있지 않을까 싶다.

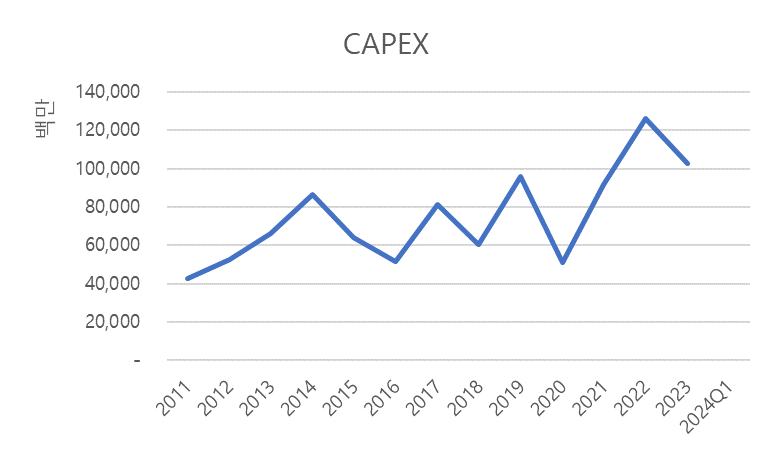

그리고 최근 3~4년 CAPEX가 많이 들어가고 있는데

2022년부터 현재까지 들어간 CAPEX 대부분은 신흥국(폴란드, 베트남, 멕시코) 생산시설 확충을 위한 투자.

그리고, 비교적 신생 공장들인 폴란드와 멕시코 법인의 매출 성장은 다음과 같다.

| 2020 | 2021 | 2022 | 2023 | 2024Q1 | |

| 폴란드 | 57억원 | 177억원 | 210억원 | 374억원 | 126억원 |

| 멕시코 | 18억원 | 194억원 | 158억원 |

멕시코의 2공장은 2023년에 완공되었는데, 1공장은 GM向위주, 2공장은 스텔란티스向 위주라고 한다.

아무튼 두 곳 모두 점차 매출이 올라오는 모습이고, 2024년 해외 매출 확대 가능성을 높게 보는 이유이기도 하다.

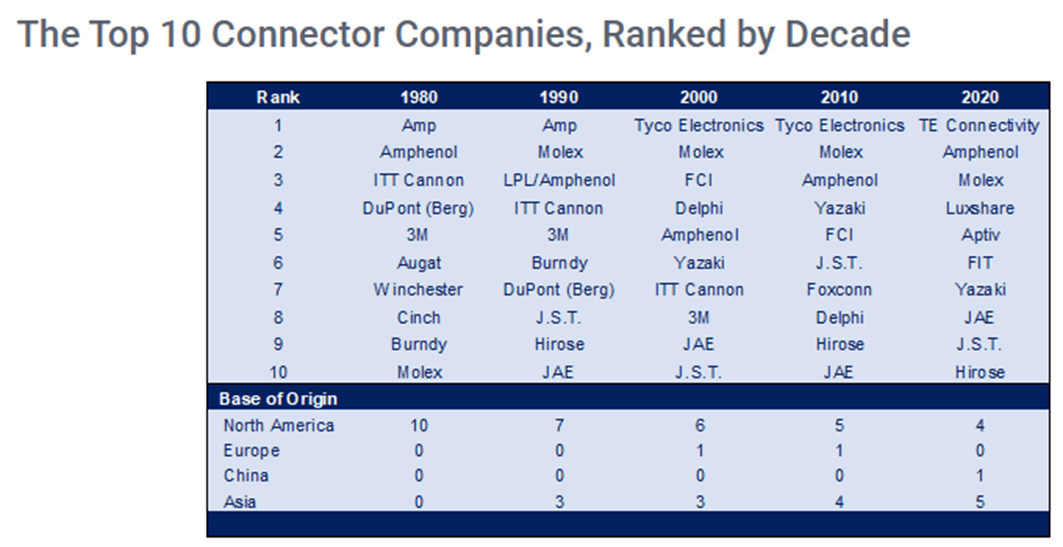

아울러, 동사의 국내 시장 점유율은 약 60%로 추정되고 동사와 글로벌 Top 커넥터 회사가 양분하는 것으로 알려져 있다. 참고로 아래는 2020년 코로나 터지기 바로 직전까지의 글로벌 커넥터 Top10 업체들 리스트

2020년 기준으로 Top10 기업이 전 세계 시장의 60% 이상 점유하고 있으며, 상위 10개 기업은 모두 미국, 중국, 대만, 일본 기업들이다.

| 1 | 미국 TE connectivity (NYSE: TEL) |

| 2 | 미국 Amphenol Corporation (NYSE: APH) - Tyco가 1999년 인수 |

| 3 | 미국 Molex LLC (Koch Industries 소속) |

| 4 | 중국 Luxshare |

| 5 | 미국 Aptive PLC (NYSE: APTV) |

| 6 | 대만 FIT(폭스콘) |

| 7 | 일본 YAZAKI |

| 8 | 일본 JAE |

| 9 | 일본 J.S.T |

| 10 | 일본 Hirose |

설립 초기 동사에게 기술 전수해준 일본 YAZAKI는 4~7위에서 왔다갔다하는 모습

어쨌든 특별한 첨단 기술이 경쟁력을 좌우하기 보단 불량률 없이 얼마나 제때 납품하느냐 그 누적된 레퍼런스가 결국 경쟁우위가 될 것 같다. (전기차의 경우 불량 한번 잘못 나서 차가 갑자기 서버리면 큰 사고가 나니..)

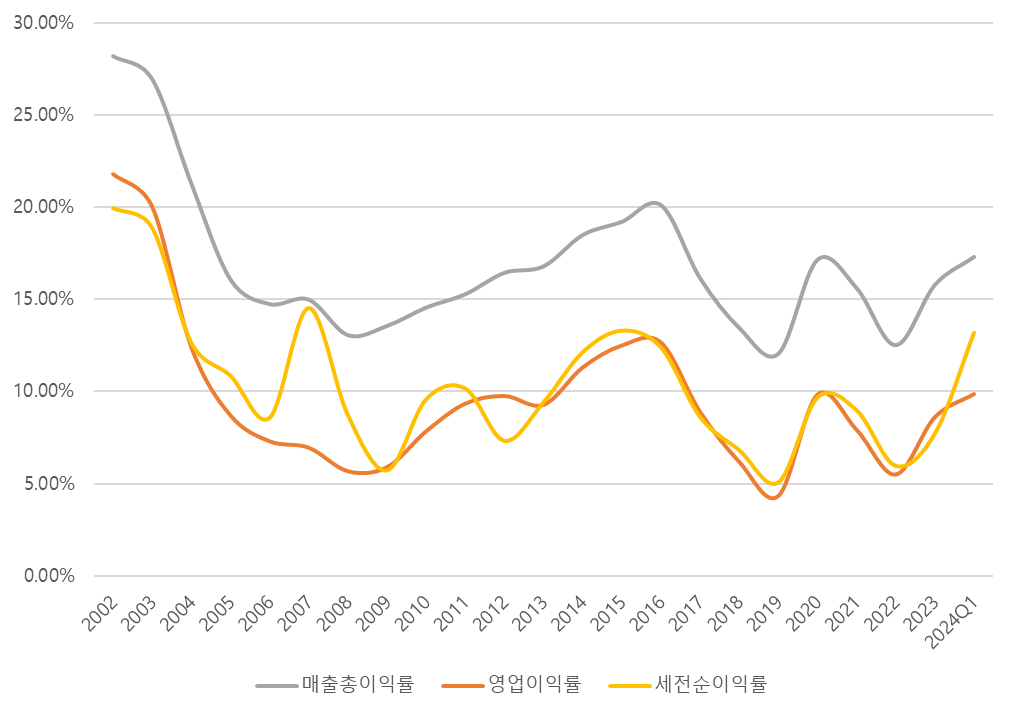

몇 가지 재무지표를 살펴보면

앞서 동사의 이익률은 원재료가격에 큰 영향을 받는다고 했다.

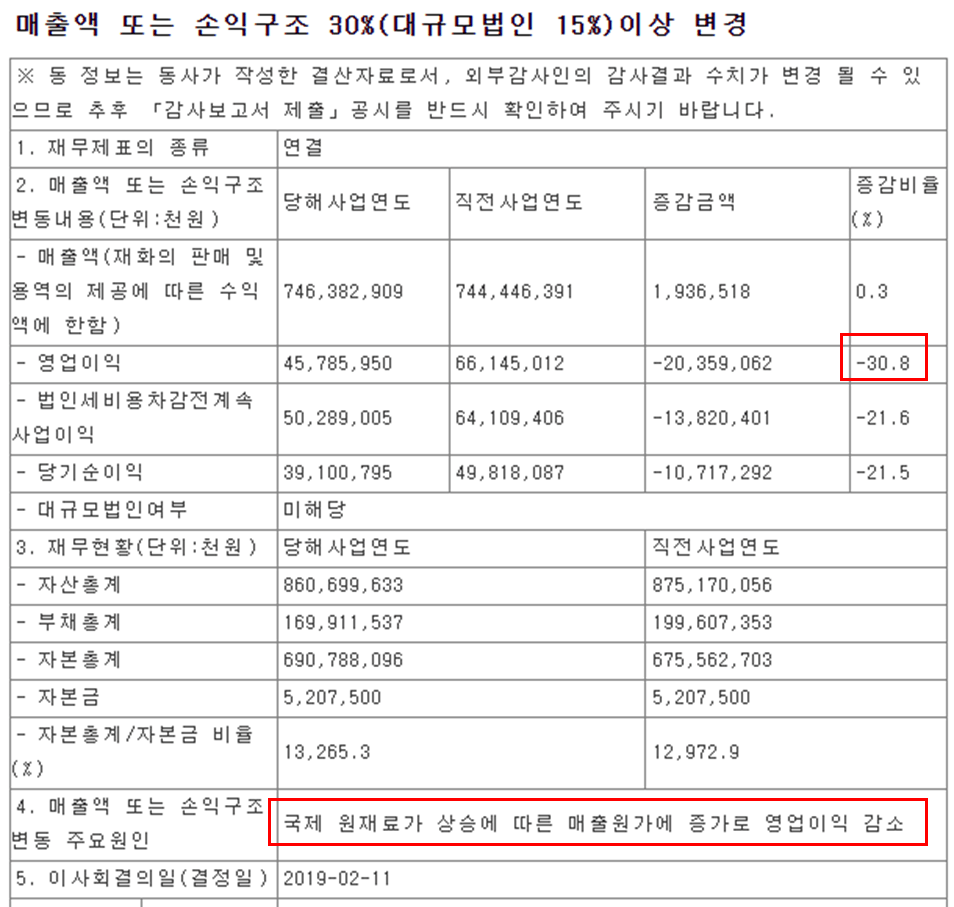

매출이 꾸준히 우상향해도 2018-2019년 같이 국제 원재료 가격이 크게 상승하면 이익률이 곤두박질치기도 한다.

하지만 2023년부터는 영업이익률이 다시 회복하는 듯한 모습이고

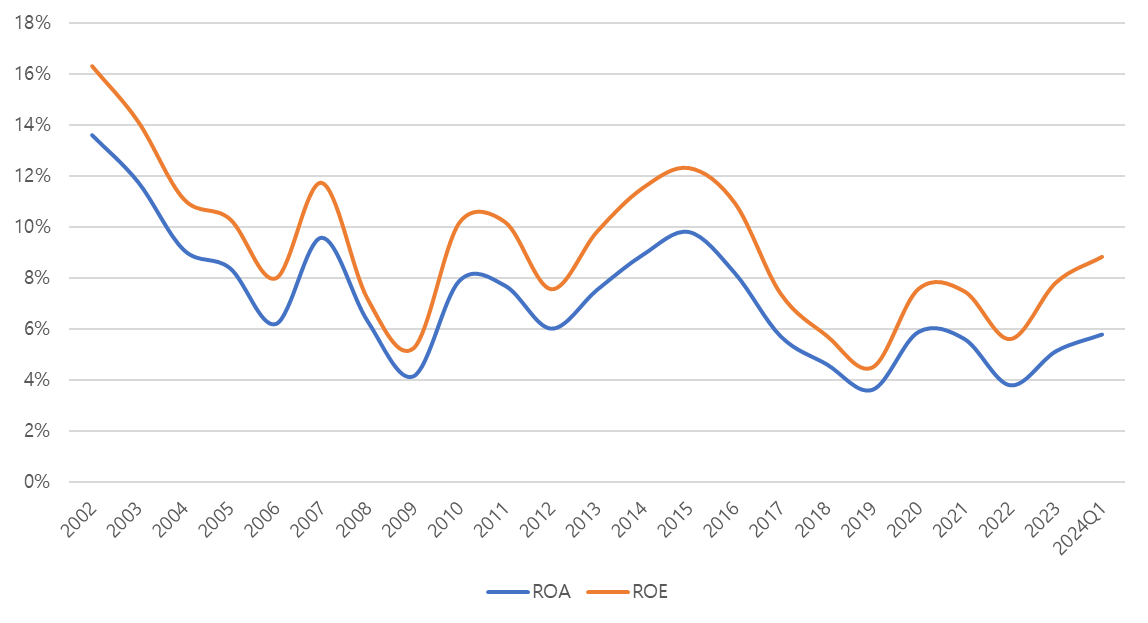

직전4분기 단순 연환산해봤을 때 ROE도 상승추세를 그리는 것 같다.

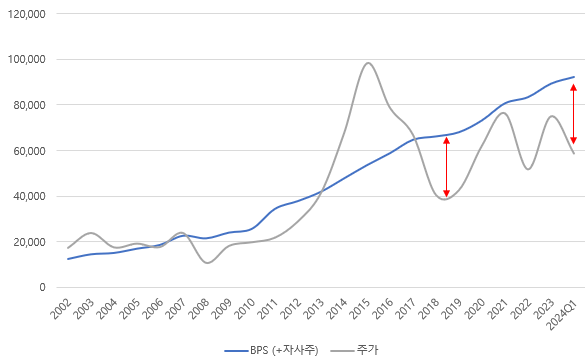

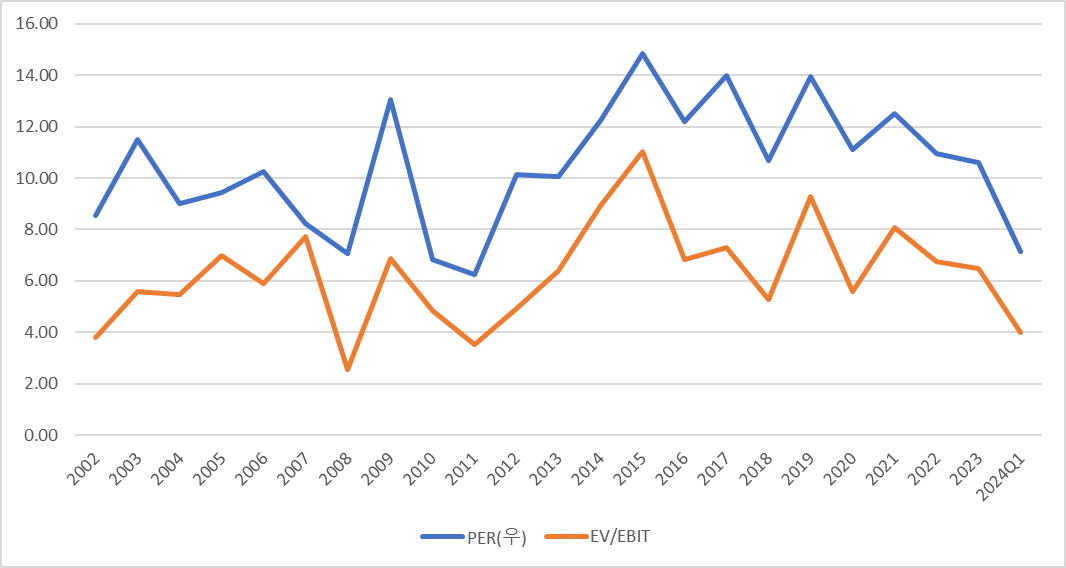

2019년에 BPS와 주가 간의 괴리가 가장 컸었고 현재는 그보다 살짝 더 벌어진 것으로 보인다.

PER과 EV/EBIT 또한 역사적 하단으로 내려와있는 걸 보면 상당히 저평가되어 있다는 느낌을 받는다.

그리고 24년1분기와 23년1분기 실적 비교인데

24년1분기 매출이 YoY로 +11.5%, 영업이익이 +77.4%로 성장한 점

영업이익률은 6.2%에서 9.9%로 상승한 점을 감안하면

이 추세대로만 간다면 저평가 수준이 더 극심해질 듯하다.

아마도 이 저평가의 원인에 한몫하는게 거버넌스 이슈 때문 아닌가 싶은데 그건 아래에서 좀 더 자세히...

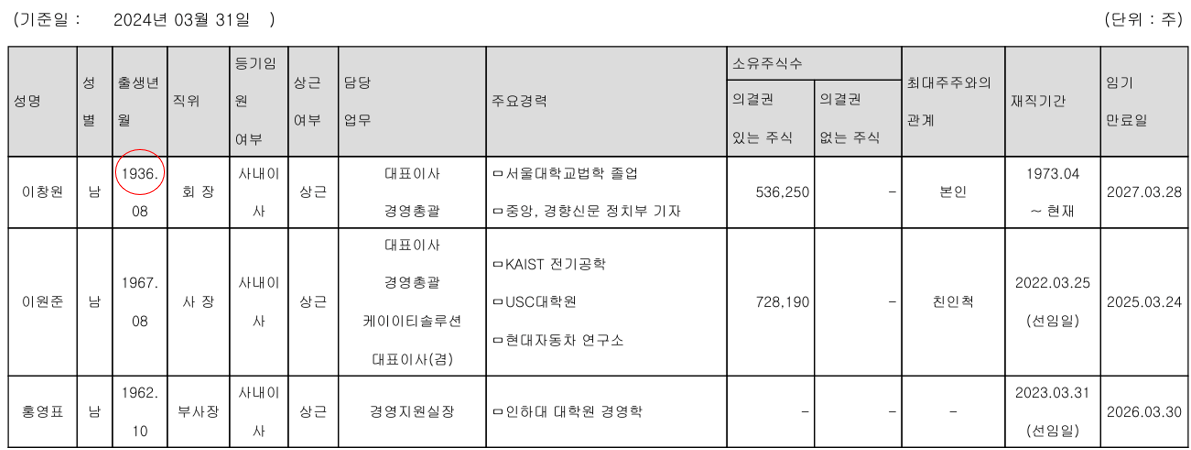

경영진 구성을 보면

이창원 회장이 1936년생으로 장남 이원준 사장에게 바톤 터치 중

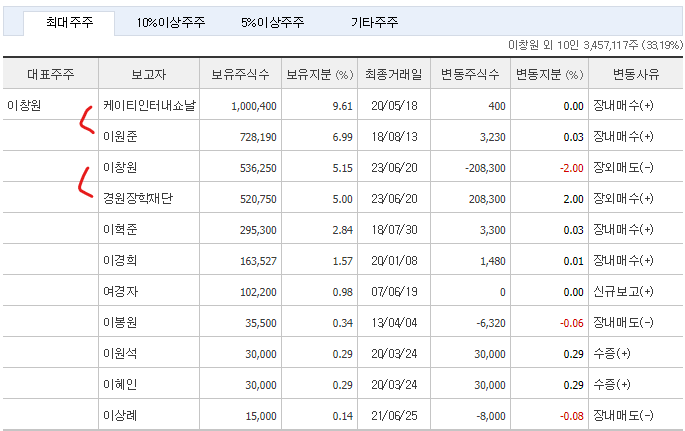

오늘자 최대주주 지분현황을 보면

이창원 회장 지분 5.15% + 이창원 회장이 이사장으로 있는 경원장학재단이 5% = 10.15%

이원준 사장 지분 6.99% + 이원준 사장이 100% 보유한 '케이티인터내쇼날' 9.61% = 16.6%

참고로, '케이티인터내쇼날과 동사는 서로 9%대의 상호출자를 하고 있다.

직접적으로 말하기 뭐하지만 여기까지만 보면 대략 뭘 위한 그림인지 알 수 있다.

사실 정석으로 가자면 이런 기업은 쳐다도 안보는게 맞는데,

i) 사실 상속세, 배당소득과세 등 한국 법 제도의 특수성이 있고

ii) 그런 기업들 중에 건실하면서도 저평가된 경우가 많아

아예 배제하기가 늘 찜찜한 마음이다.

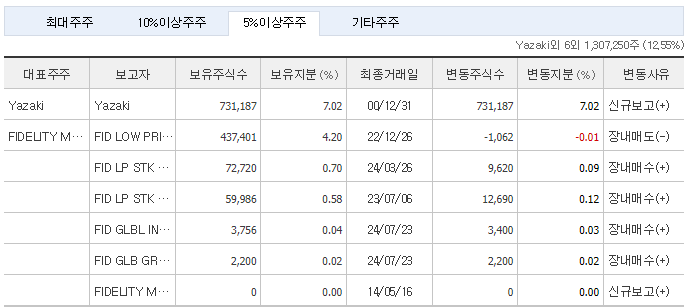

그리고 국민연금이 10%가량

전략 파트너인 일본 YAZAKI사가 7%

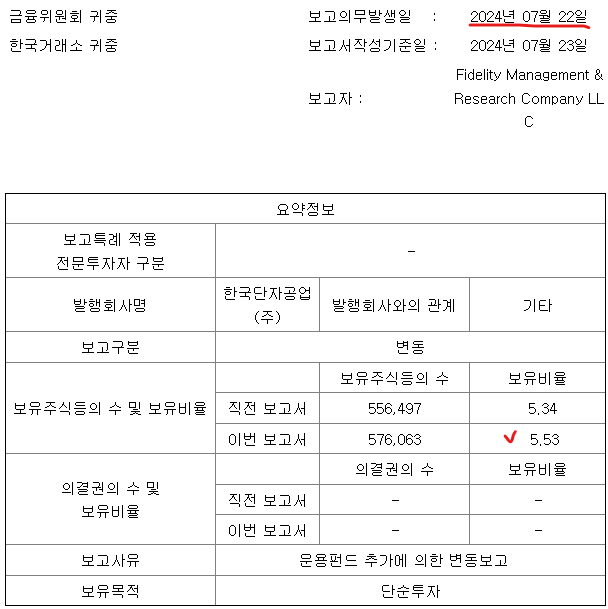

피델리티가 5% 좀 넘게 들고 있다.

참고로, 피델리티는 동사에 10년 넘게 투자하면서 이 회사를 잘 알고 있을텐데, 비중을 줄곧 줄여오다가 2년만인 최근에 지분 추가 공시를 냈다.

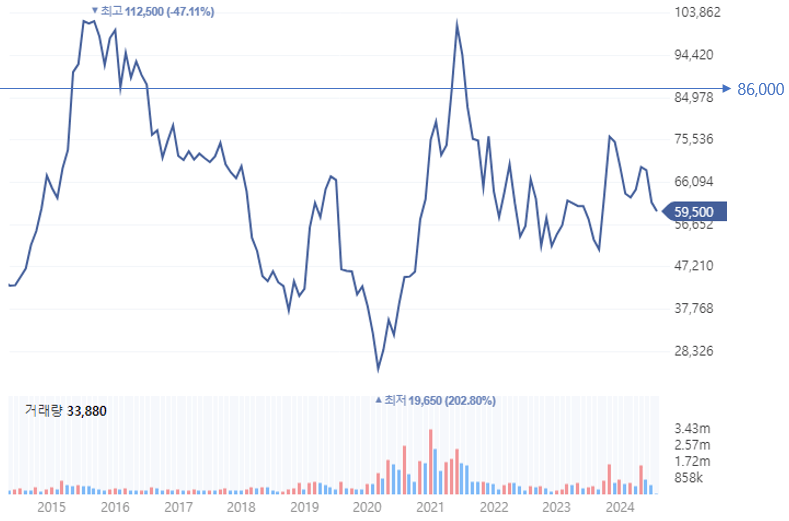

필자가 주관적으로 산정한 동사의 내재가치는 8만6천원 정도로 보고 있다.

오늘자 주가가 59,500원이니

현재 실적 기준에선 약 45%의 업사이드를 기대해볼 순 있겠다.

대박 싸다는 느낌은 안들지만 해외 성장판이 열리고 있는 걸 감안하면 안전마진을 어느 정도 깔아놓은 느낌?

그럼 마지막으로 투자포인트를 정리하자면

| PROS | CONS |

|

• 현대기아차의 글로벌 약진 • 해외 생산기지 통해 글로벌 완성차向 매출 가속 • 전기차 업황이 다시 좋아질 경우 이익률 레벨-업 |

• 주요 원재료(구리) 가격 상승 시 마진율 다시 악화 • 아직 승계 진행중으로 "불편한 마음" |

이 정도로 요약할 수 있을 것 같다.

-끝-

댓글 0

첫번째 댓글을 남겨주세요