단디해라의 팜

[기업] 에스에이엠티(031330); 삼붐온에 올라타는 쉬운 방법

단디해라

2024.06.22

기업개요

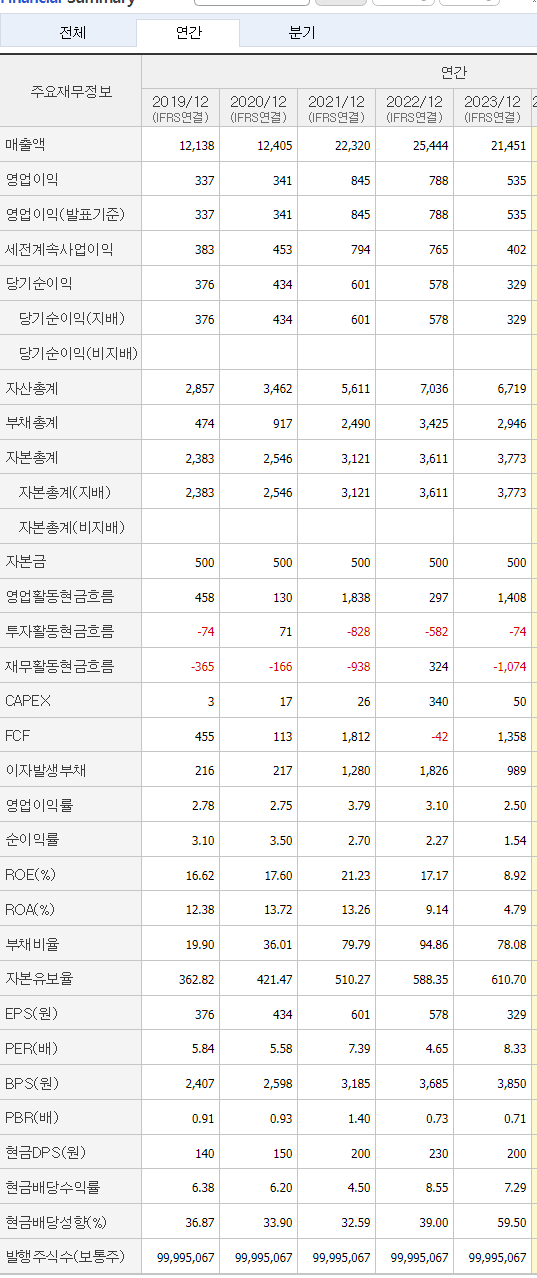

시총: 3630억(240426기준)

자본총계: 3773억

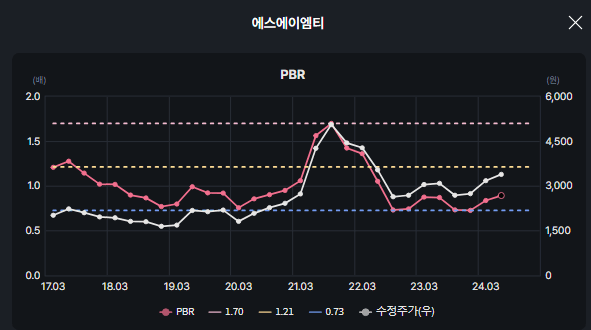

PBR: 0.96배

ROE: 9.1%('23)

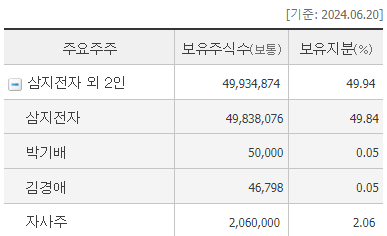

최대주주: 삼지전자(49.84%)

기업 소개를 간략히 하면..

-

삼성 계열사 국내 대리점 영업이다. 삼성전자, 삼성전기, 삼성SDI, 삼성디스플레이 등에서 모바일용 CMOS 이미지 센서를 비롯한 IT(정보기술) 부품을 공급받아 유통하는 업체

-

IT벤더 제품 매입 -> IT기업에서 판매

-

주요 아이템: 카메라 모듈 부품, CIS 등

-

'20 기준: 비메모리 57%, 메모리 23%, IT기기 8%, 기타 12%

-

주요 연혁입니다.

-

1990년 삼테크 법인설립

-

삼성물산의 IT유통사업부로 출발

-

-

1995년 종업원 지주제 시행 -> 삼성물산에서 분리 독립

-

2000년 코스닥상장

-

2010년 KIKO사태로 전액자본손실로 회생절차

-

2015년 삼지전자가 인수

-

-

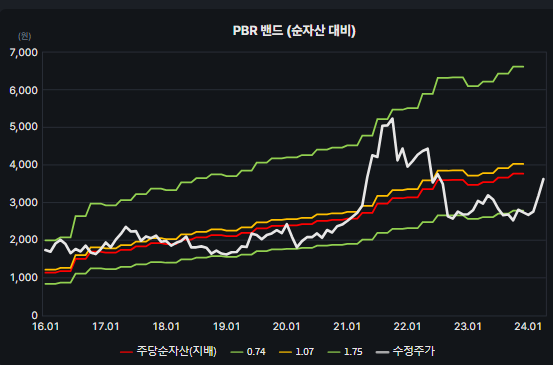

과거 PBR 1.1 ~ 1.7까지 부여받은 이력 왜?

-

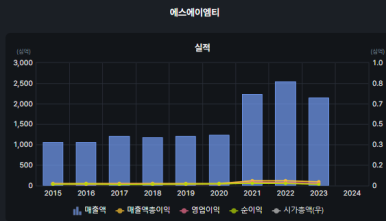

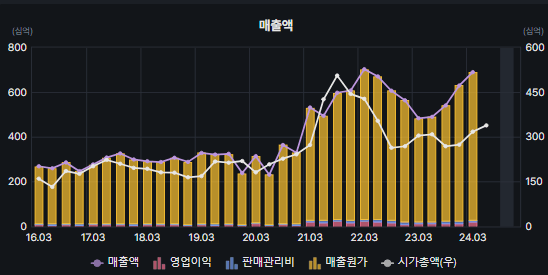

매출을 살펴보니 '21에 매출액 퀀텀점프

-

무진전자 물량 인수

-

-

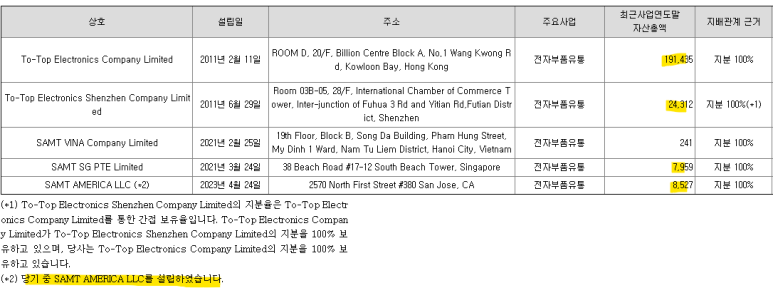

자회사: To-Top Electronics

-

-

대만 슈프림 일렉트로닉스와 홍콩에 합작 법인인 투탑일렉트로닉스 설립

-

중국 IT부품 유통

-

DDI, 전장용 LED부품 유통

-

고객사: Tecno, Wingtech, BOE

-

달러 거래 추정

-

-

-

-

-

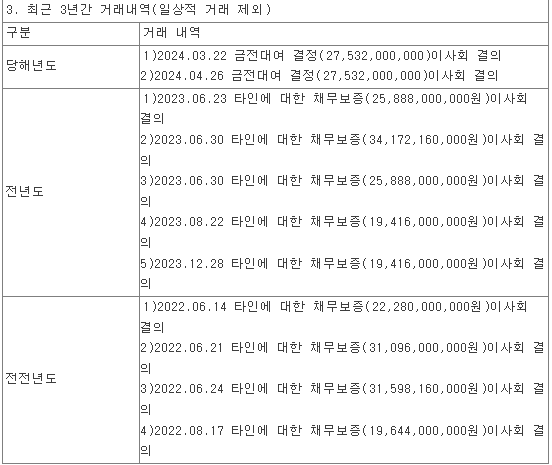

걸리는 점은 지속되는 채무보증

-

-

다른 해외 반도체 유통사들은 어떨까?

<매출/순이익> 단위: 억

To-Top Electronics Limited

'23: 5332 / 50

'22: 5349 / 88

'21: 4041 / 189

To-Top Electronics Shenzhen

'23: 1065 / 20

'22: 1049 / -2

'21: 307 / -2

베트남 법인과 최근 미국법인도 설립

BM = 삼성그룹 반도체 유통회사

-

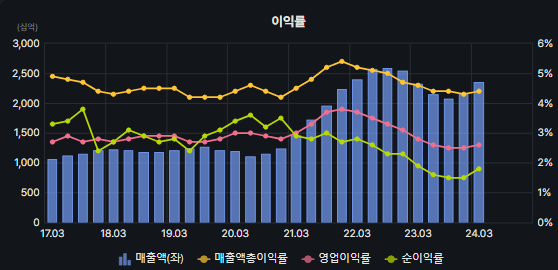

유통 전문 회사가 마진은 4~5%

-

순이익률도 1~3%대

-

-

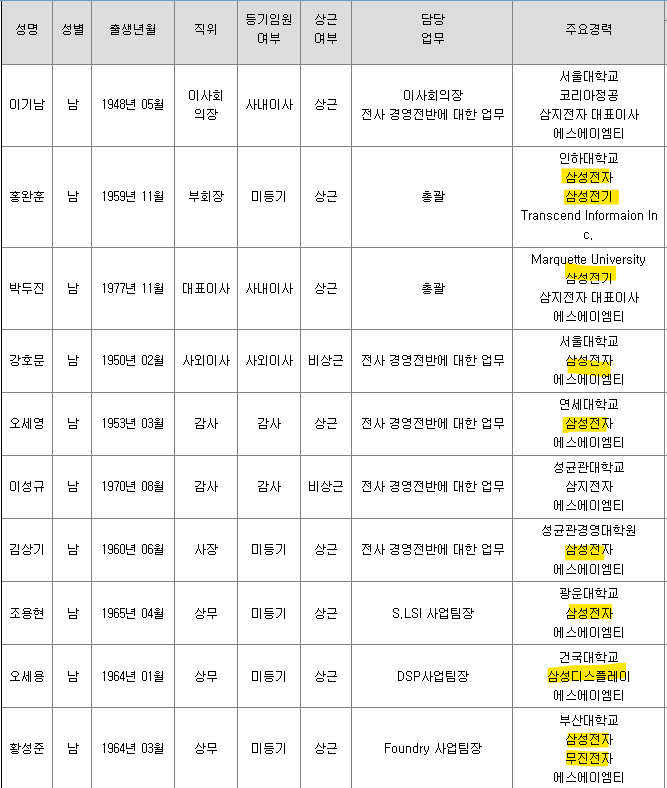

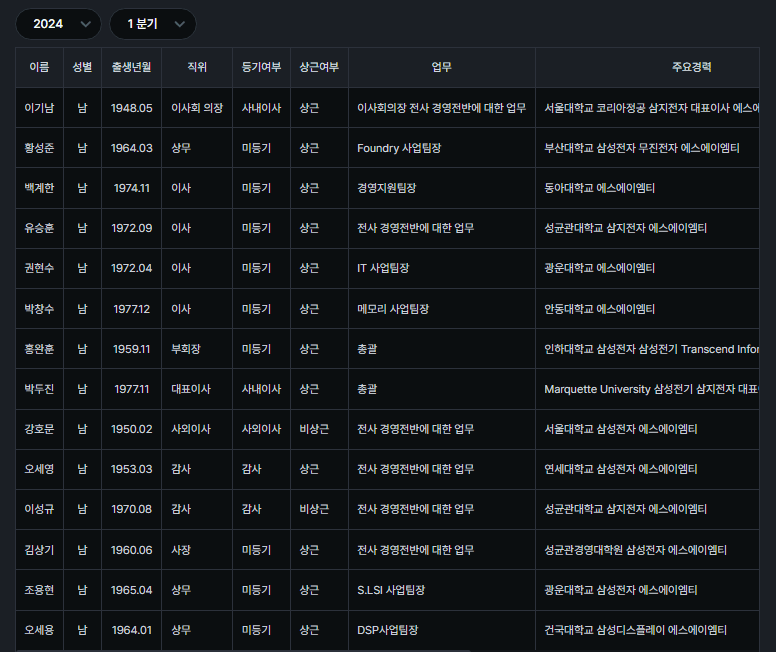

삼성출신 임원진들이 다수 포진

-

BM은 무척 간단 = 전자부품 유통업

-

삼성전자의 이마트

-

-

공급사: 삼성그룹+마그나칩+솔루엠 등의 제품을 유통하나 삼성전자 비중이 대부분일것

-

고객사는

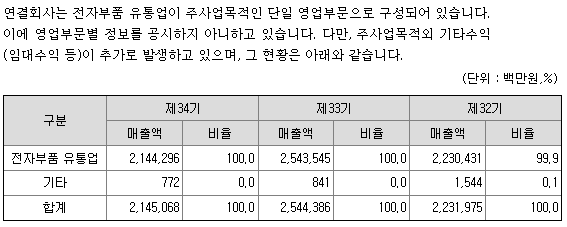

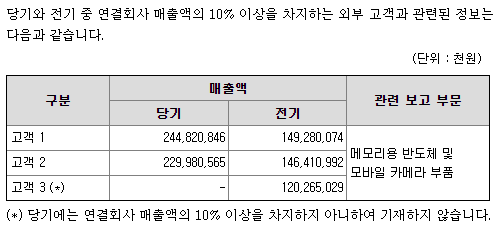

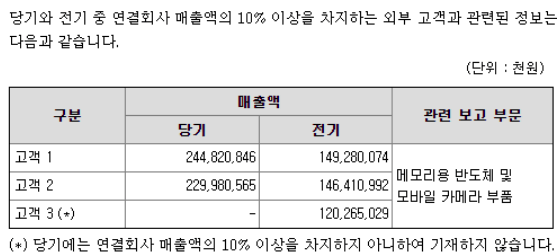

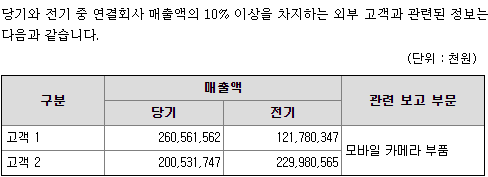

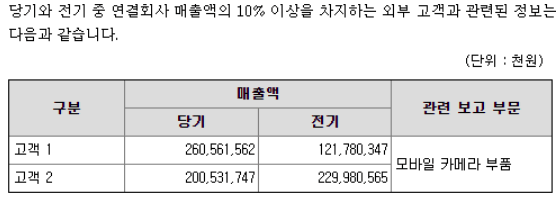

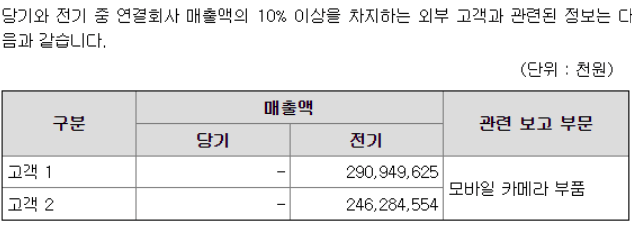

2019사업보고서

2019사업보고서

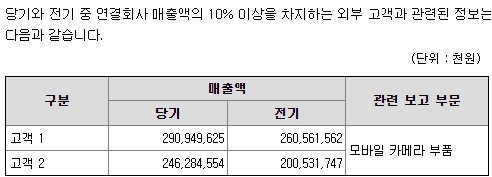

2020사업보고서

2020사업보고서

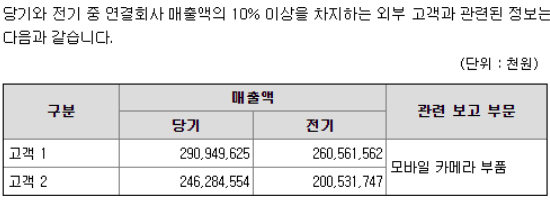

2021사업보고서

2021사업보고서

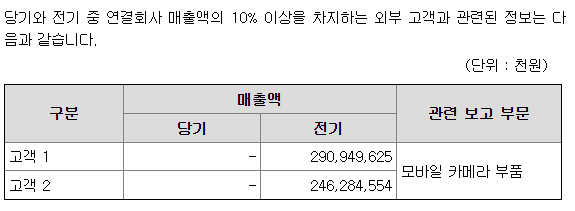

2022사업보고서

2022사업보고서

2023 10% 이상 고객 없음

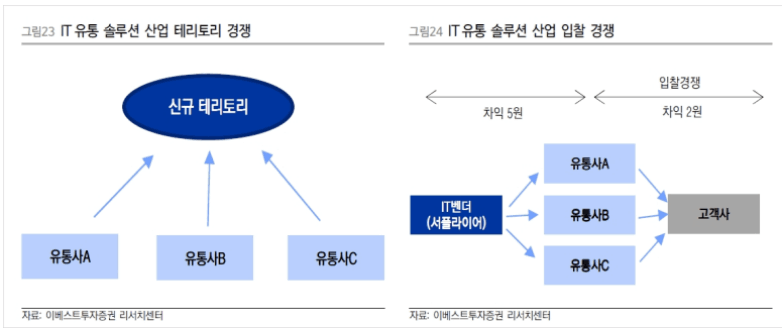

그냥 갖다 팔면 되는거 아니야? 왜 굳이 중간 유통사를 껴?

-

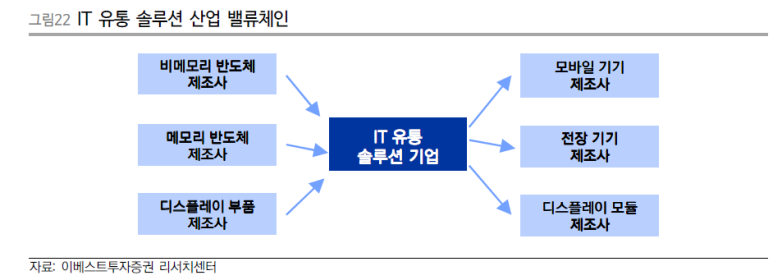

IT유통산업의 특징

-

제조사로부터 제품을 매입하여 유통

-

매입가와 판매가의 차액에서 마진 발생

-

마진은 사실상 통제 불가

-

현물가가 급격히 올라 매입가 당시 차액보다 판매 시점의 판가 차액이 높으면 됨

-

구리 메탈게인처럼?

-

-

-

-

-

IT벤더와 최종수요자가 직접 거래는 쉽지 않음

-

유니퀘스트 예시: 60개 벤더로부터 2만 종류 부품 매입 -> 1000개 고객사에 유통

-

구매자 입장에서도 시스템 최적화를 고려하여 구조를 짜기 어려움

-

공급자 입장에서도 최종 구매자에게 솔루션 제공 대응이 귀찮음

-

-

-

-

따라서 단순 물류가 아닌 기술영업에 가까움

-

2-3년간 비서 역할을 한다 보면 됨

-

기술인력 비중 높음

-

기술베이스 마케팅 능력이 중요(비메모리 유통)

-

-

-

-

말그대로 유통이라 capex 지출이 크지 않음. 있어봤자 창고 확보?

-

-

-

유통사는 저마진 구조. 매출 규모 확대가 중요함

-

마진이 보통 3%~7%

-

차입을 당연히 꺼릴 수밖에 없는 구조

-

-

-

-

그러려면 일단 공급사와 좋은 관계를 맺는게 중요함

-

우량하고 성장하는 공급사와 좋은 관계 -> 물량 확보

-

한번 선정되면 웬만해선 바꾸지 않음

-

-

-

-

우량한 고객사 확보가 곧 경쟁력

-

공급사가 망하면 운전자본 상각이 ㅎㄷㄷ함

-

에스에이엠티 -> 중국 자회사로 인한 큰 손실, '14 팬텍 부실로 인한 손실

-

-

-

-

또한 신규 영업구역 확보와 고객사 입찰에서 경쟁력을 확보해야

-

유니퀘스트, 매커스, 유니트론텍

-

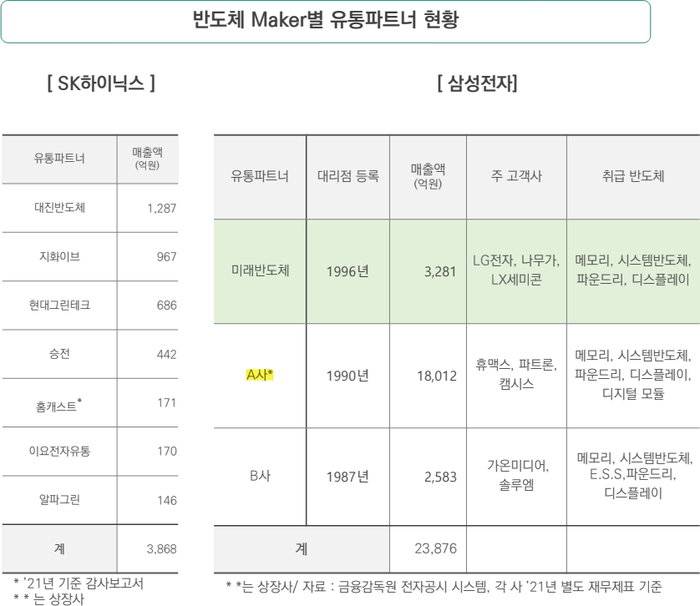

삼성전자 협력사: 에스에이엠티, 미래반도체, 신성반도체(비상장)

-

미래반도체 IR자료

미래반도체 IR자료

-

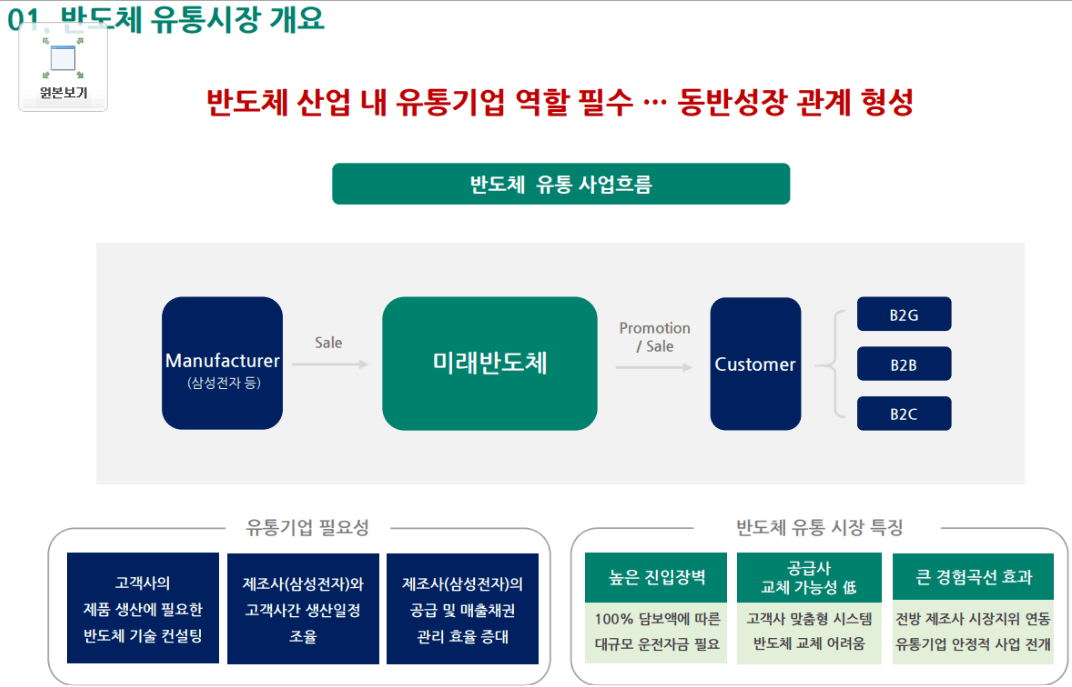

삼성전자의 입장에서

-

고객사 제품 생산에 필요한 반도체 기술을 일일이 컨설팅해줄 수 없음

-

제조사와 고객사간 생산일정 조율이 어려움

-

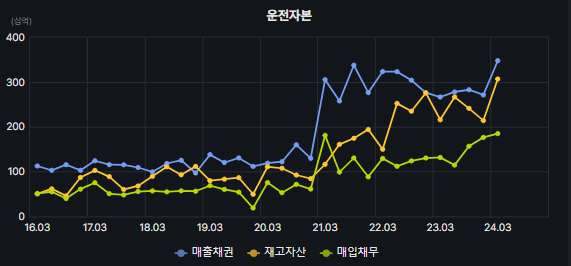

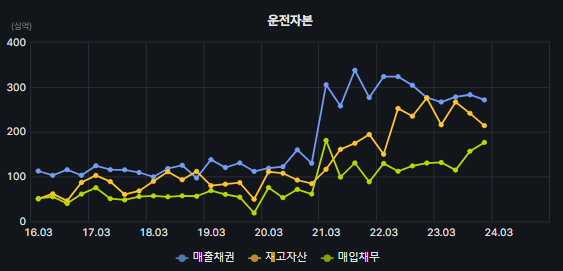

유통사를 끼면 매출채권 관리 효율이 증가함: 채권 유동화와 재고 관리

-

-

반도체 유통업체 입장에서

-

삼전이라는 거대 고객사의 물량을 떠안을 수 있어야함

-

100% 담보액에 따른 대규모 운전자금 필수 -> 높은 진입장벽

-

-

고객사 맞춤형 시스템을 컨설팅해줌으로서 삼전이라는 공급사 지위를 공고히 해줌

-

대신 삼전이라는 후광을 통해 안정적인 사업을 영위할 수 있음

-

-

전방시장은 지속 성장할 수밖에 없음

-

유통 아이템은 글로벌 메가트렌드 제품임

-

-

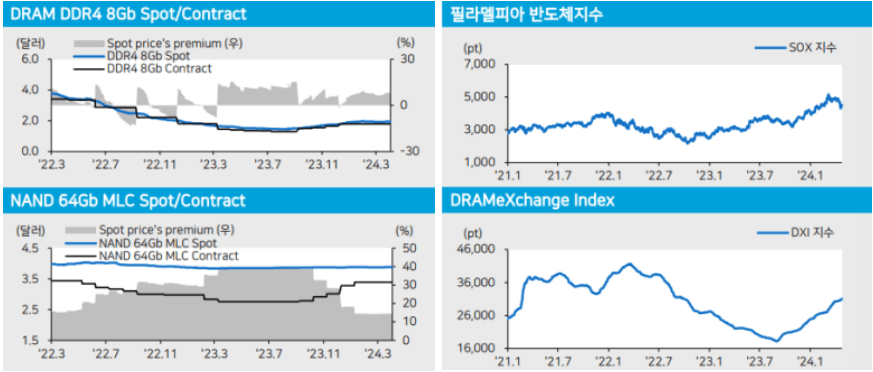

반도체 유통사 최근 성장률은 삼성전자 매출 성장과 동행

업종 회사 비교

-

삼전유통 3사는 거의 비슷한 품목 취급

포인트: 무진전자의 유통권을 에스에이엠티가 이양받다

-

고객사와의 깊은 관계가 전제

-

무진전자는 세정장비도 판매

-

sk하이닉스와 오랜 협력 관계

-

-

중국 업체 -> 무진전자 공정 그룹장/공장장 접촉

-

세메스 초임계 세정장비 장비 도면 등 유출

-

-

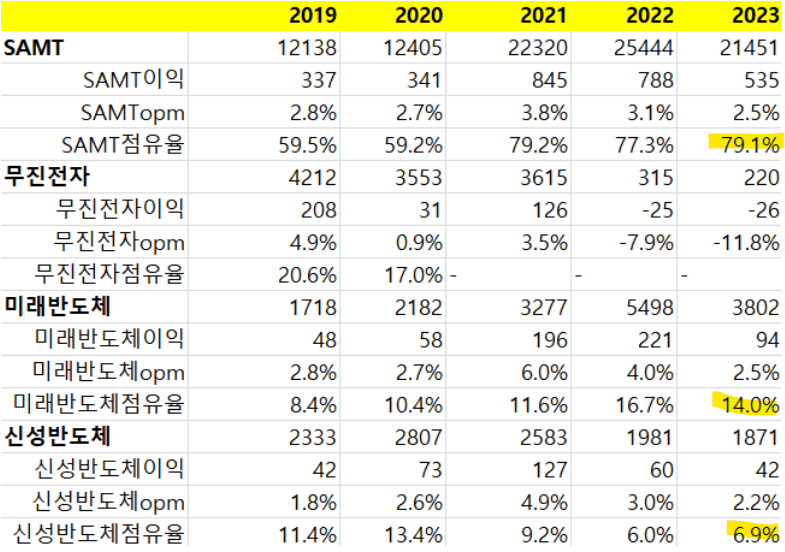

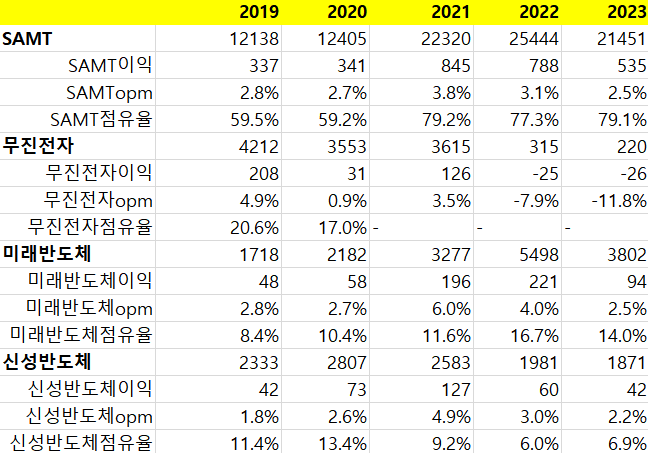

무진전자의 반도체 유통물량 규모 = 3000억

-

유통권 박탈

-

'21.9월 -> samt로 물량 이관

-

-

삼전 제품 유통 물량 50% 이상 점유

-

1조 초반 매출 -> '21부터 2조 넘는 매출로 퀀텀점프

-

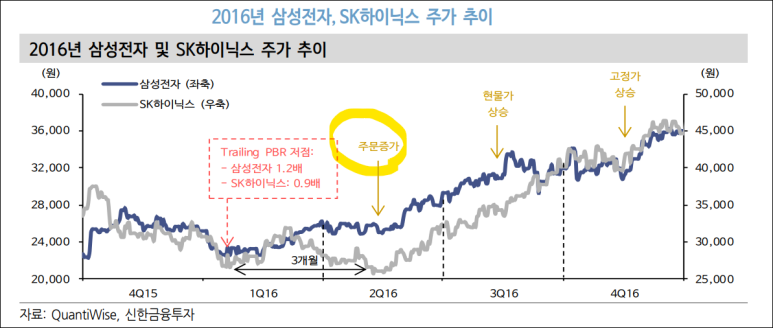

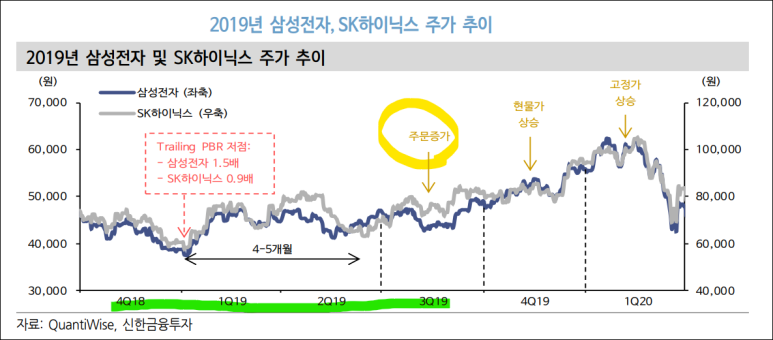

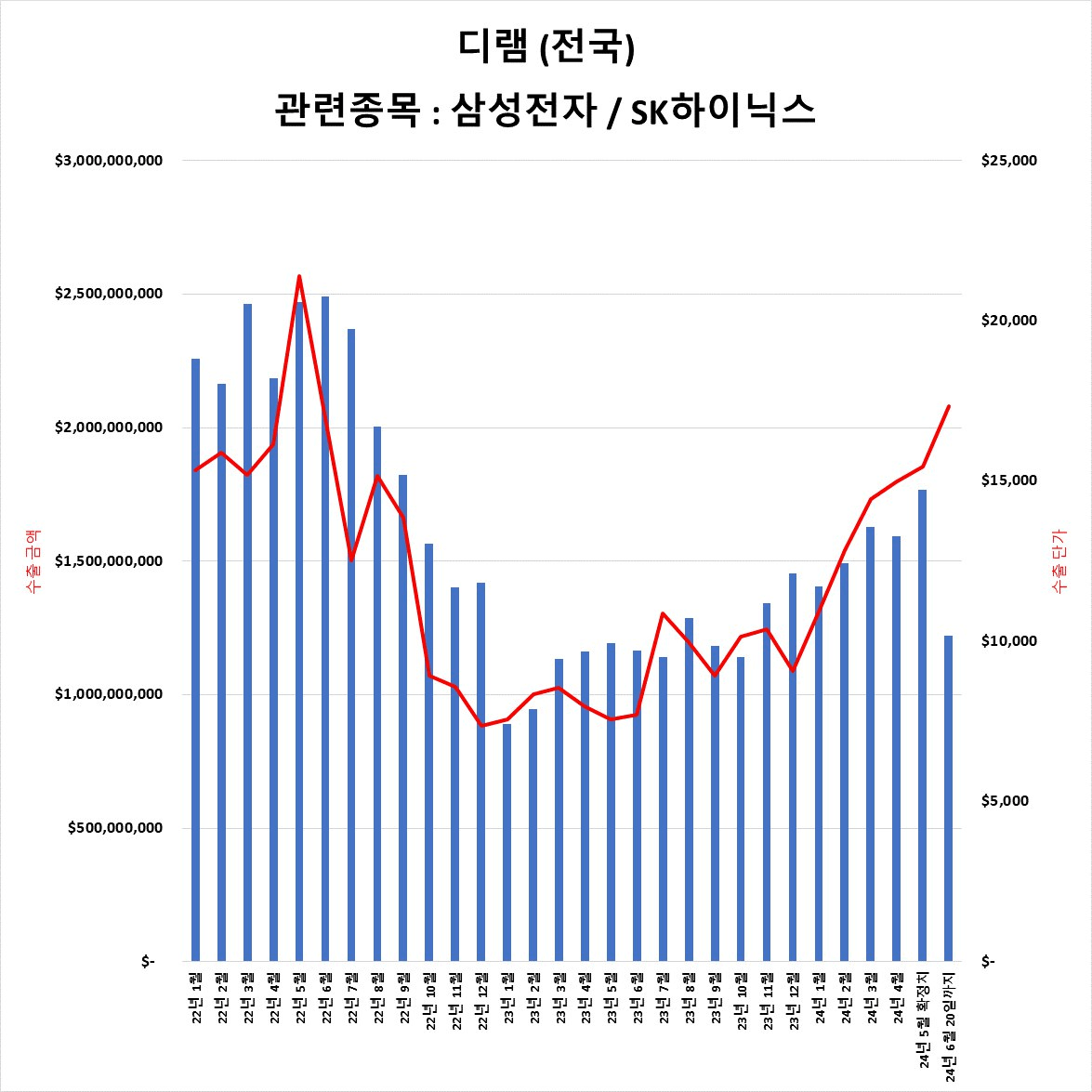

삼성전자의 사이클에 대해 = 메모리 반도체의 사이클에 대해

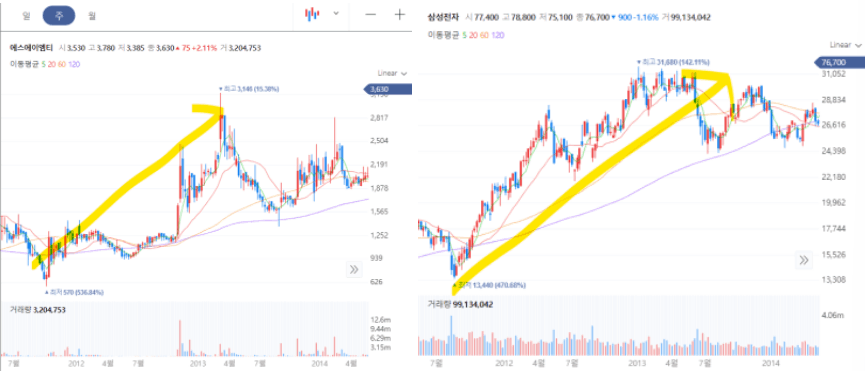

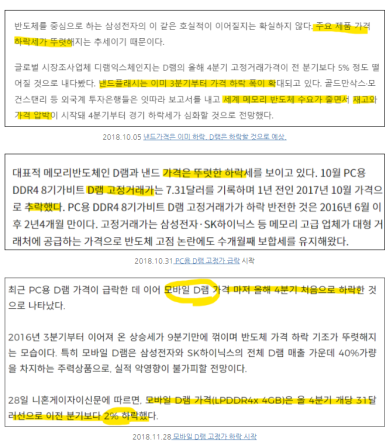

삼성전자와 에스에이엠티의 사이클 비교

-

'02~'06

-

인텔 NOR vs NAND

-

NOR는 가격 경쟁력에서 밀림

-

일본의 르네사스 -> 플래시메모리 시장 철수

-

-

-

램버스 DRAM vs SDRAM

-

인텔의 SDRAM 채택 => 일본 엘피다만 생존 / LG반도체, NEC, 히타치, 미쓰비시 아웃

-

-

-

LG반도체 -> 현대전자 -> sk하이닉스

-

-

-

삼성전자 사이클 막바지에 더 오름

-

-

'12~'14

-

'09 독일 키몬다 파산

-

엘피다의 자금+기술에서의 경쟁력 악화

-

양산+선단공정 모두 밀림

-

-

-

'12 일본 엘피다 파산

-

마이크론은 약 2조원에 엘피다 인수

-

디램의 3사 과점 체제 형성

-

-

-

삼성전자 사이클 후반기에 시세 분출

-

-

'16~'17

-

초호황기

-

- 삼성전자 사이클과 크게 동행하지 못한듯 보이나 2017년 기점 시세 분

-

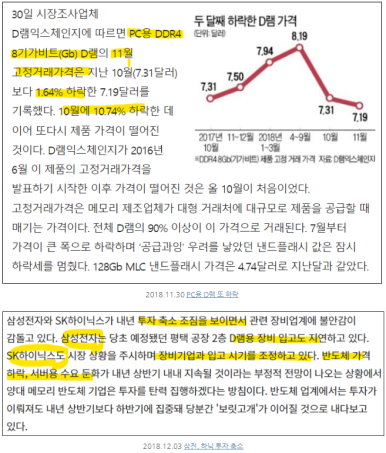

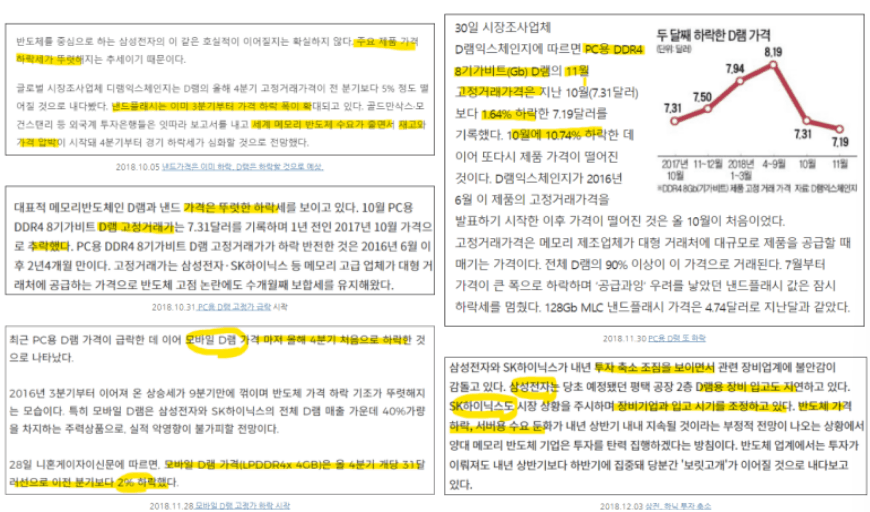

'18~'19

-

'18말 서버 반도체 주문 급감

-

반도체 제조 장비 대량 발주로 인한 생산량 증가

-

'19.3q PC 스마트폰 반도체 주문 증가

-

출처

출처-

-

디램 가격 하락 둔화 -> 디램 가격 하락 멈춤 -> 삼전 재고 감소

-

출처

출처

-

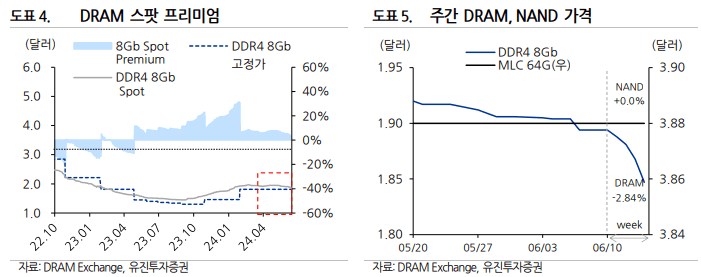

'22~현재

-

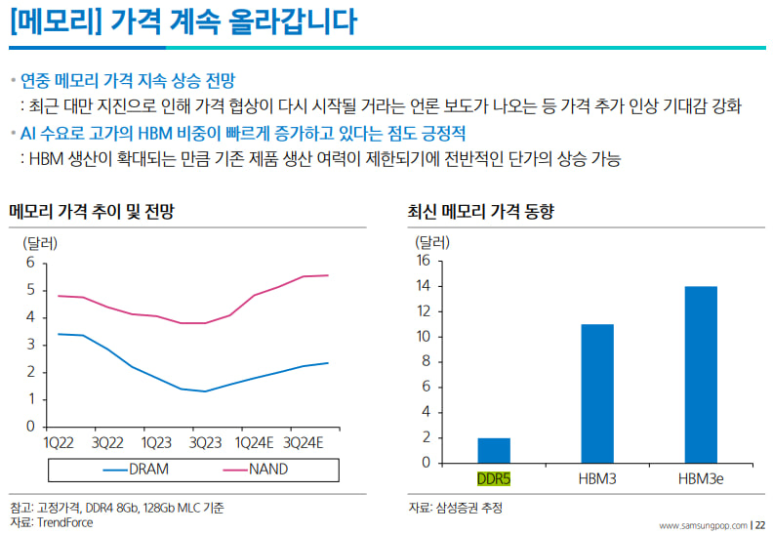

디램 현물가 하락

-

하이닉스 증설 보류: 22.07.20

-

낸드 가격 하락 -> 이와중에 하이닉스는 호실적

-

-

-

2022말 ~ 2023초 = 기대가 가장 낮은 시기

-

주문증가 -> 현물가 상승 -> 고정가 상승

-

-

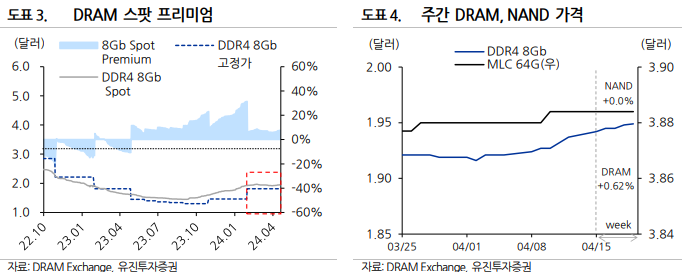

24.04.22

24.04.22

-

-

사이클 초입임을 짐작할 수 있음

-

주가는 6개월 선행

-

-

-

기대하는 것

-

하이닉스와 삼성전자의 갭메우기

-

삼성전자와 SAMT의 갭메우기

-

https://n.news.naver.com/mnews/article/001/0014644220?sid=101

3월 반도체 수출액: 117억$

과거 2022년 수출 최고액 = 1292억$

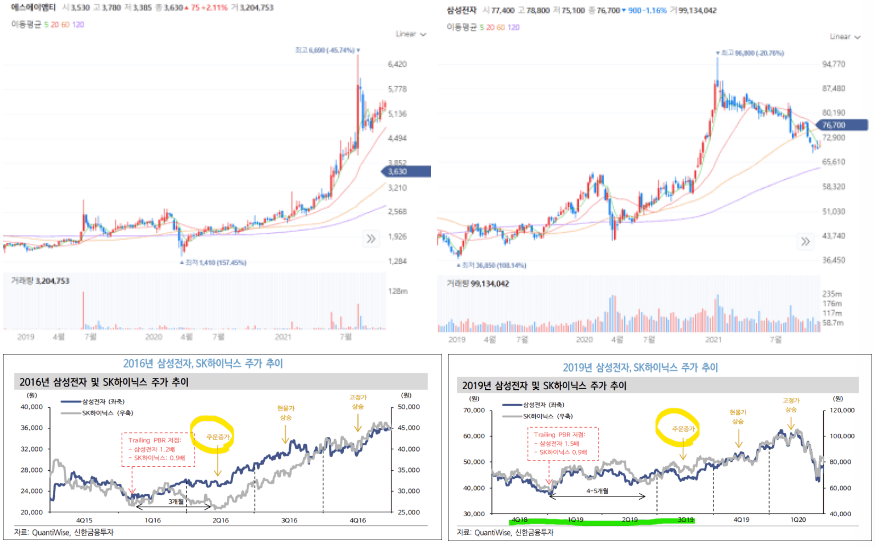

삼붐온 = SAMT붐온

매출은 71조9천156억원으로 작년 동기 대비 12.82% 증가했다.

삼성전자의 분기 매출이 70조원대를 회복한 것은 2022년 4분기(70조4천646억원) 이후 5분기 만이다.

순이익은 6조7천547억원으로 328.98% 늘었다.

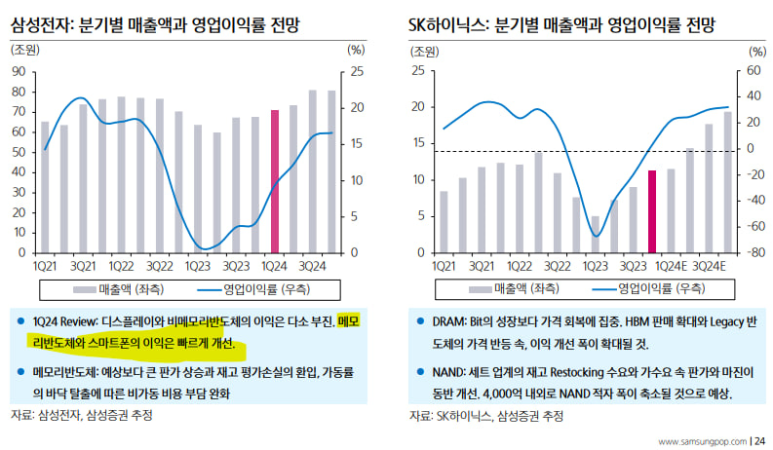

1분기 실적을 부문별로 보면 반도체 사업을 담당하는 디바이스솔루션(DS) 부문은 매출 23조1천400억원, 영업이익 1조9천100억원을 기록했다.

DS 부문이 흑자를 기록한 것은 2022년 4분기(2천700억원) 이후 5분기 만이다. 작년에는 반도체 업황 악화로 연간 15조원에 육박하는 적자를 기록했다.

D램과 낸드의 가격 상승에 따른 재고평가손실 충당금 환입 규모 확대로 예상보다 크게 수익성이 개선됐다.

메모리는 지속적인 가격 상승에 대한 시장 기대감으로 전반적인 구매 수요가 강세를 보였고, 지난 분기에 이어 DDR5와 고용량 SSD 수요 강세가 이어져 흑자 전환했다.

삼성전자는 고대역폭 메모리(HBM)와 DDR5, 서버SSD 등 고부가가치 제품 수요에 대응하며 질적 성장을 기록했다.

시스템LSI의 경우 주요 고객사 신제품용 시스텝온칩(SoC), 센서 등 부품 공급은 증가했으나 패널 수요 둔화에 따른 DDI 판매 감소로 실적 개선은 예상 대비 둔화됐다.

파운드리는 재고 조정으로 매출 개선이 지연됐으나 효율적 팹(fab·반도체 생산공장) 운영으로 적자 폭은 소폭 축소됐으며, 역대 1분기 최대 수주실적을 기록했다.

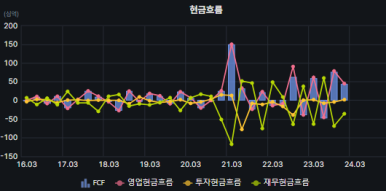

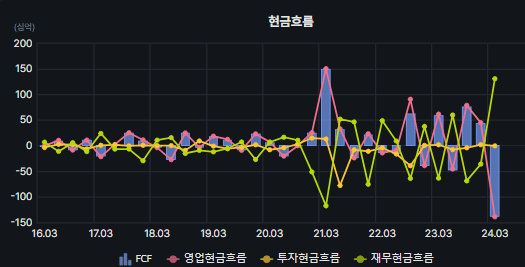

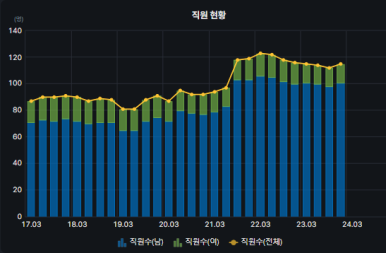

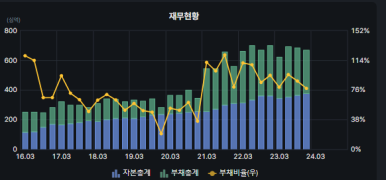

재무제표

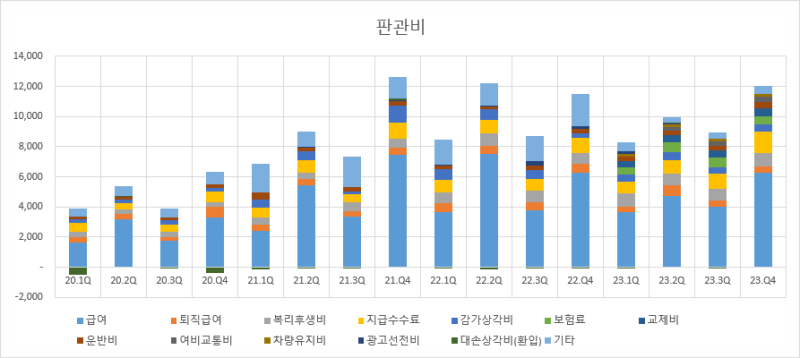

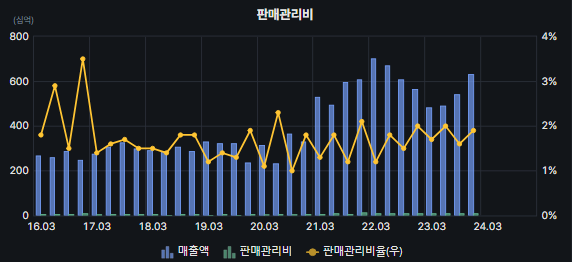

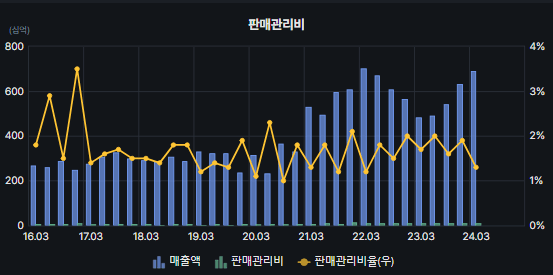

좌:SAMT / 우: 삼성전자

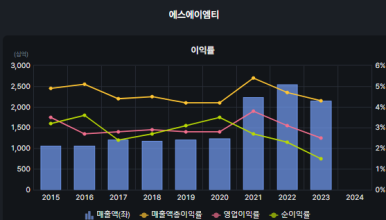

인건비 위주

2% 내외에서 관리

2% 내외에서 관리

-

-

매출과 연동된 FCF

-

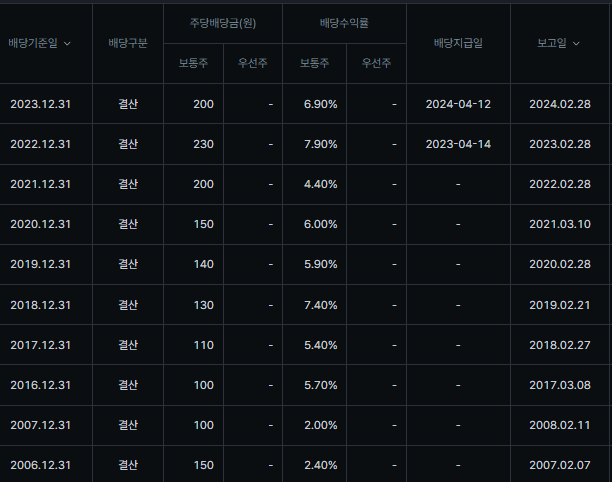

배당성향이 높음. DPS 변동폭이 작고 대체로 증가중

투자아이디어어

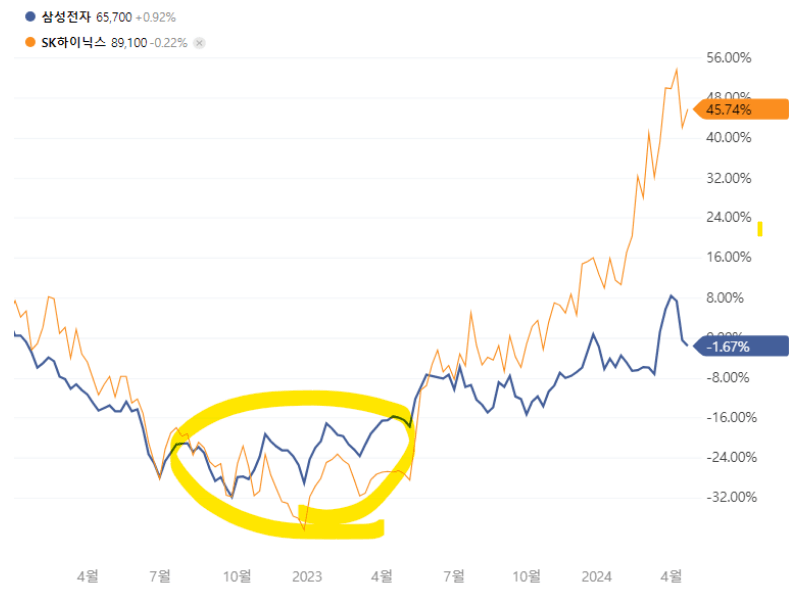

1) 삼성전자와 매출 상관관계 大 = 삼성전자 업사이클오면 매출 성장

=> 해외 삼전 유통사들 주가 2배 상승(대만)

=> 삼성전자의 붐이 오면 파도를 함께 할 수 있는 가장 쉬운 회사가 아닌가 싶음

2) 규모의 경제로 영업레버리지 실현 가능

=> 1조의 1%만 해도 100억 증가

=> 호황기 이익률 3% 후반

3) 삼성 유통사 벤더는 삼성이 관리 = 진입장벽 공고

=> 반대로 이야기하면 주도권이 삼성전자에게 있다는 이야기

4) 틀려도 배당으로 버틸 수 있음

=> DPS 200원 이상, 대주주 삼지전자의 캐시카우

=> 5~6% 이상 배당수익률

리스크, 단점

1) 고객사 파산 리스크

=> 과거 팬텍 망해서 매출채권 전부 상각

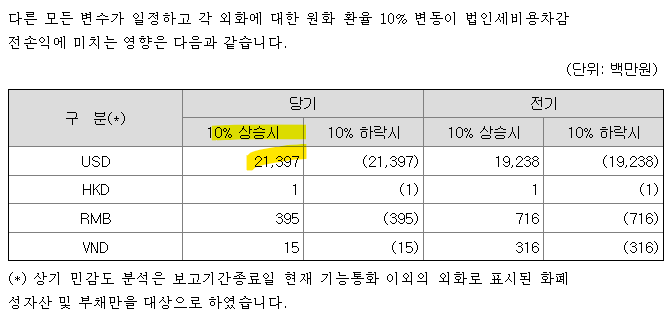

2) 환율 노출도 큼 = 반대로 이익 재무적으로 개이득

=> 과거 KIKO의 악몽

3) 자회사 채무보증이 3천억에 육박함

=> 상각에 대한 우려

4) 중요하건 삼성 그룹에 절대적으로 의존함 = 회사가 매출을 통제하기 어려움

=> Q 성장을 크게 기대할 수 없음

=> 사이클 역으로 타면 망함

=> 삼전 눈밖에 나면 망함

대충 밸류에이션

-

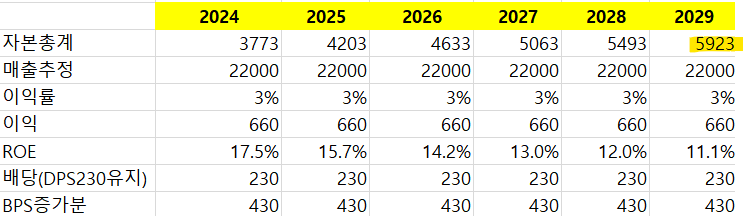

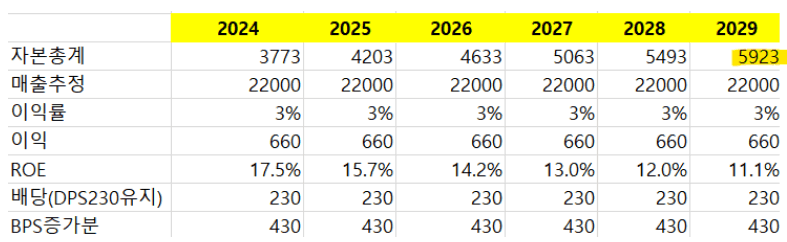

매출 2.2조 유지 가정

-

이익률 3% 가정

-

DPS 230원 유지 가정

TP = 5920원

-

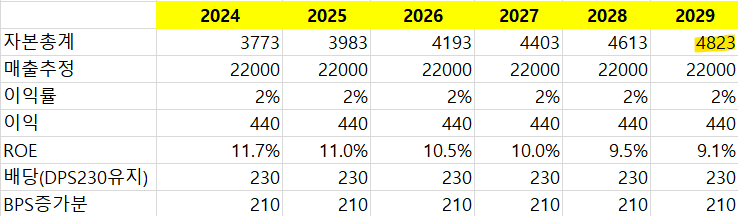

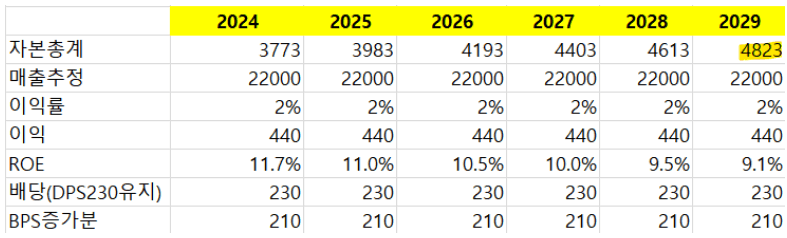

매출 2.2조 유지 가정

-

이익률 2% 가정

-

DPS 230원 유지 가정

TP = 4820원

주담 질문

240429

1) 공급사 물량을 전부 유통하진 않을텐데, 예를 들어 DDR5제품을 직판하는것도 있고 유통사를 통한 것도있을텐데, 고객사는 주로 언제 유통사를 이용하는건지?

경쟁사 대비 공급 규모가 크고 안정성이 좋다. 취급 품목도 많다.(타사대비 경쟁력을 말씀하신듯)

2) 우리 회사 직원 구조? 기술인력 위주? 단순 영업인력 위주?

꼭 그렇진 않는데 고연차 직원들도 많고 주로 일반 영업인력 위주에 일부 기술인력이 있음

3) 매출 비중

- 공급사별

보통 삼성전자가 70% 기타 30%정도

- 고객사별

=> 예전엔 캠시스, 파트론 등 CIS 위주던데?

전기의 경우 CIS가 잘 나갔었지만 올해는 조금 비중이 달라질 수도 있다. 어차피 고객사 상위 10개가 매출 절반 이상을 차지해 그 중에서 아이템이 돌고 돈다. 이 안에서 메모리 - 비메모리 비중이 왔다갔다 함.

- 아이템별

=> 우리 회사는 메모리에 영향을 받나 비메모리에 영향 받나

=> 영업이익 기여는 메모리? 비메모리? 어떤게 높은지?

메모리-비메모리 비중이 엎치락 뒤치락해서 둘이 합쳐 70% 이상이고 그 안에서 거의 절반씩~6:4 정도 비율임

영업이익 기여도 그때그때 다르다.

4) 반도체 현물가격 변동에 우리 회사가 받는 영향?

=> 업사이클에 이익 극대화 맞는지?

이익 자체는 유통업이라 마진 변화가 크지 않는데, 매출 자체가 늘어나서 이익이 커지는 효과

우리는 고정가격에 보통 영향 받고 가격이 올라가면 물론 비싸게 팔긴 하겠지만 마진을 많이 남기진 않는다.

5) 최근 베트남 - 싱가폴 - 미국 해외법인 설립 목적?

글로벌 기업으로 성장해보자는 취지. 우리는 국내 위주 고객사 대응, 해외도 똑같이 유통업 영위

5-1) 해외는 공급사가 달라지나?

같은 업체 벤더도 있고 다른 공급사 개척을 위한 목적도 있다.

6) 베트남 법인 실적 가시화 시점?

계획까진 구체적으로 모르겠고, 실적이 미뤄지는 이유도 잘 모르겠음

7) '21 이후 투탑 지분 모두 인수하게 된 계기?

중국쪽으로 키워보자는 목적으로 인수하게 됨

8) 자회사 채무보증 규모가 계속 커지고 있다. 3천억에 육박하는데, 사업이 잘된다는 방증인지? 상각에 대한 리스크는 없는지?

팬텍사건 이후로 채권 관리를 철저하게 하는 중. 정상적인 채무보증이라 잘된다는 방증이라 생각해주심 된다.

9) 투탑 고객사는?

중국 업체 위주. 정확한 명칭은 잘 모르겠다. 중국어라 잘 못읽겠지만..ㅎㅎ.. 규모가 있는 고객사임

블로그에서 정리하고 그대로 글 옮기기가 빡세네요..

사진 복사도 그렇고 에디터 프로그램이 호환이 잘 안되나봅니다..

외인지분은 꾸준히 늘어나고 유지중입니다.

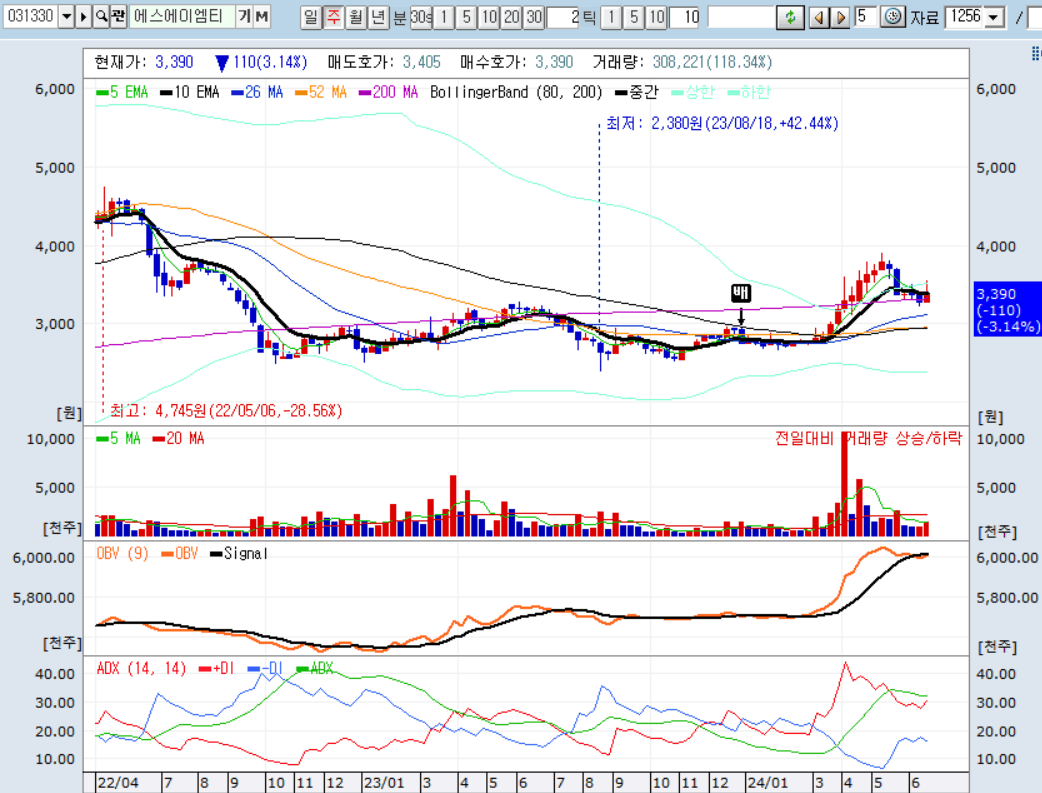

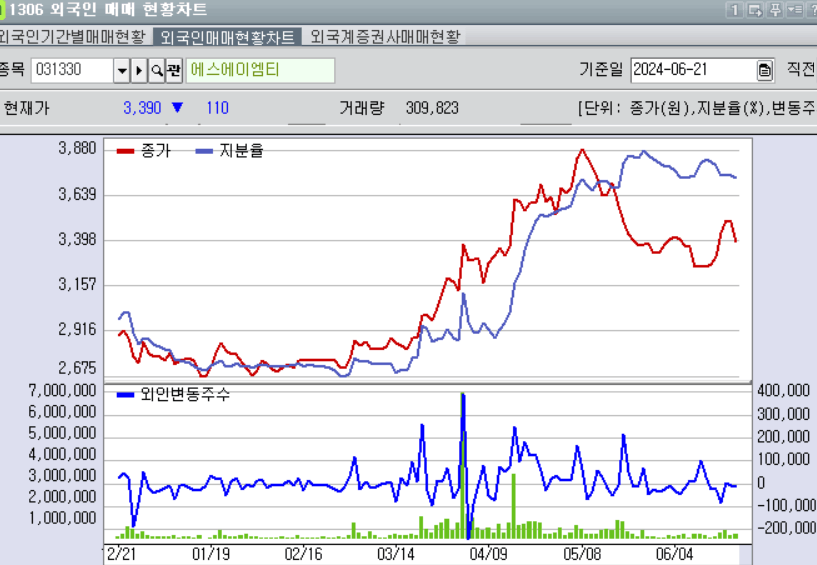

50일선에서 와리가리중인데. 개미들 shake out하려는지 쉽사리 보내지 않네요

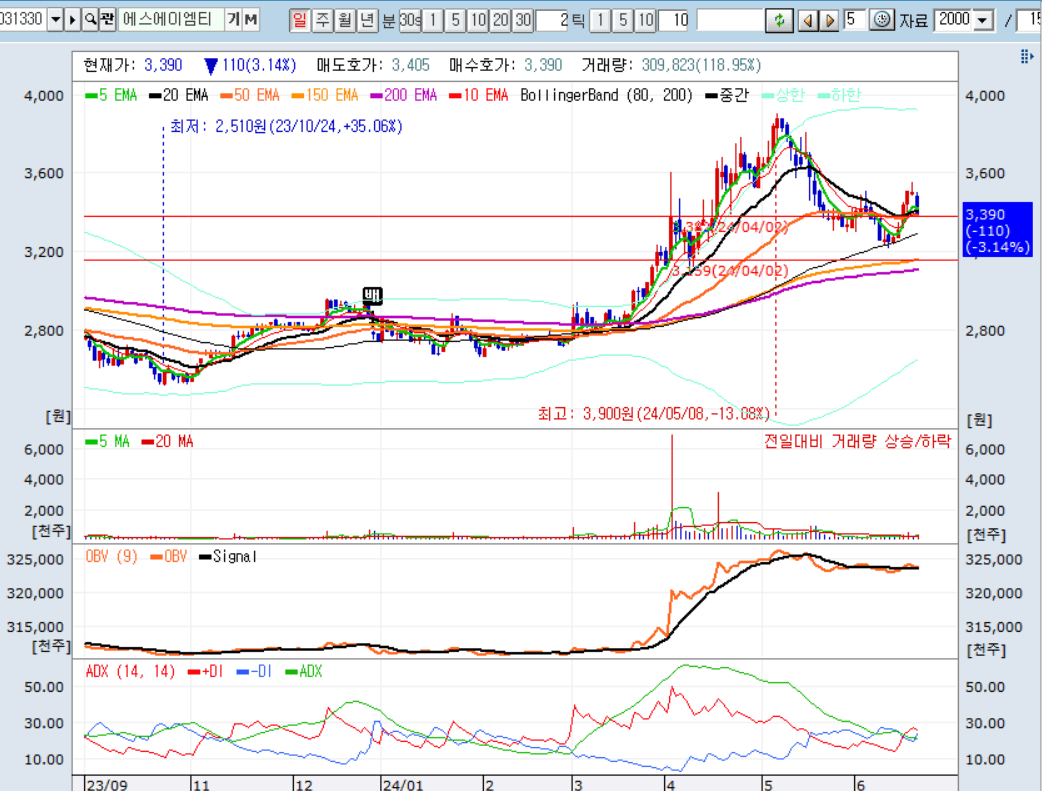

아마 삼전 주가가 지지부진한 영향이 가장 큰듯합니다.

컵의 핸들부분이 어떻게 만들어지는지 유의깊게 관찰하면서 비중을 조절해겠습니다.

거래량과 함꼐 3900원을 뚫을 때 비중을 더 실어볼까 고민중입니다.

댓글 0

첫번째 댓글을 남겨주세요