동동이의 팜

SK텔레콤, 고배당의 유혹

동동이

2024.07.24

목차

- 기업분석

- 투자 포인트

- 낮아지는 CPAEX 투자, 높아지는 FCF

- SK그룹은 돈이 필요하다, 높아지는 배당성향

- 신규 플레이어 참여가 어렵다, 과점화된 시장

- 리스크

- 낮은 유·무선 매출 성장률

- 자회사 SK브로드밴드의 역성장 우려

- 밸류에이션 및 결론

- 기업분석

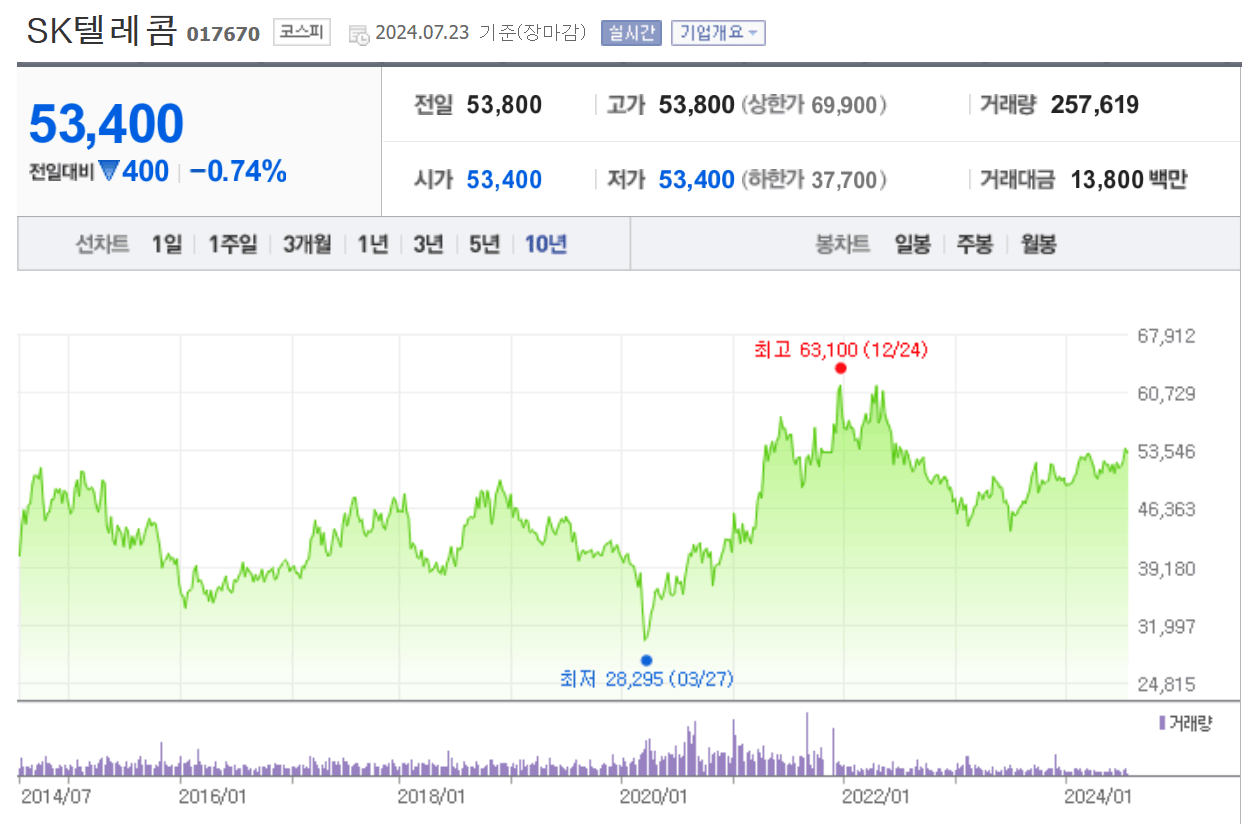

SK텔레콤은 유·무선 통신사업을 영위하고 있습니다. 시가총액은 11조 5,127억원(주가 53,600원 / ’24.7.23 기준) 이며 ‘23년 매출 17조 6,085억원, 영업이익 1조 7,532억원(OPM 9.96%), 순이익 1조 1,459억원(PER 10배)의 기업입니다. ‘23년 배당금은 3,540원으로 당시 배당률은 7%였습니다. ‘24년 1분기에도 주당 830원(배당률 1.58%) 배당하였습니다.

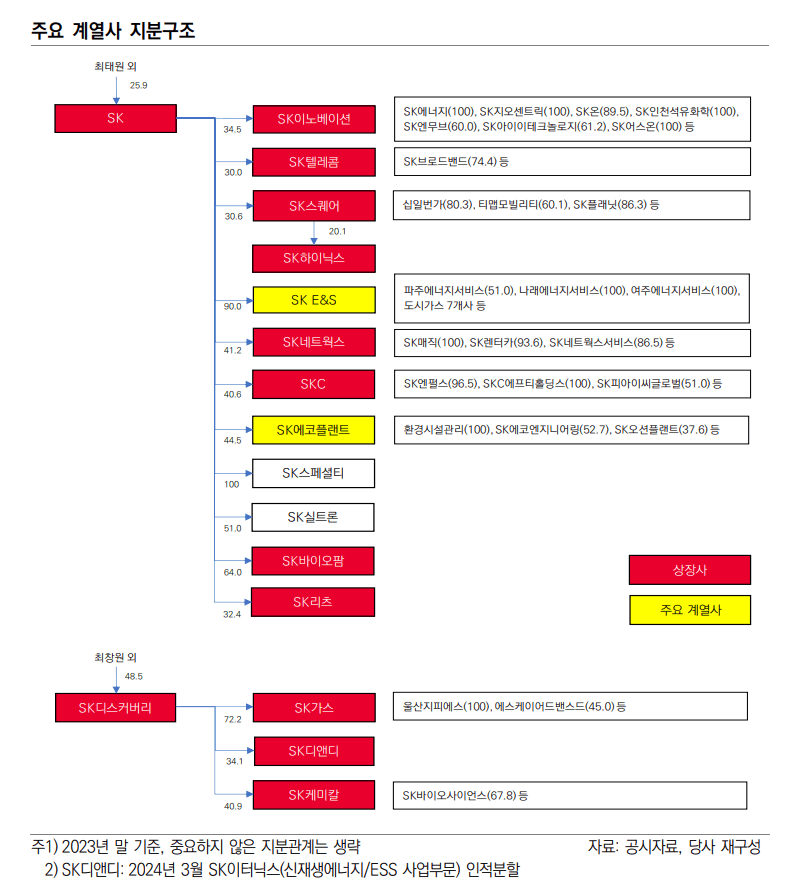

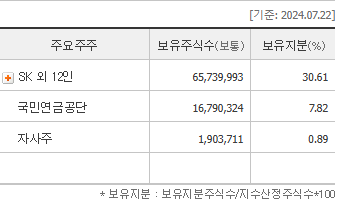

당사의 최대주주는 SK(30.57%) 입니다. 자회사로는 SK브로드밴드(지분 74.4%)를 가지고 있습니다.

- 투자 포인트

- 낮아지는 CAPEX투자, 높아지는 FCF

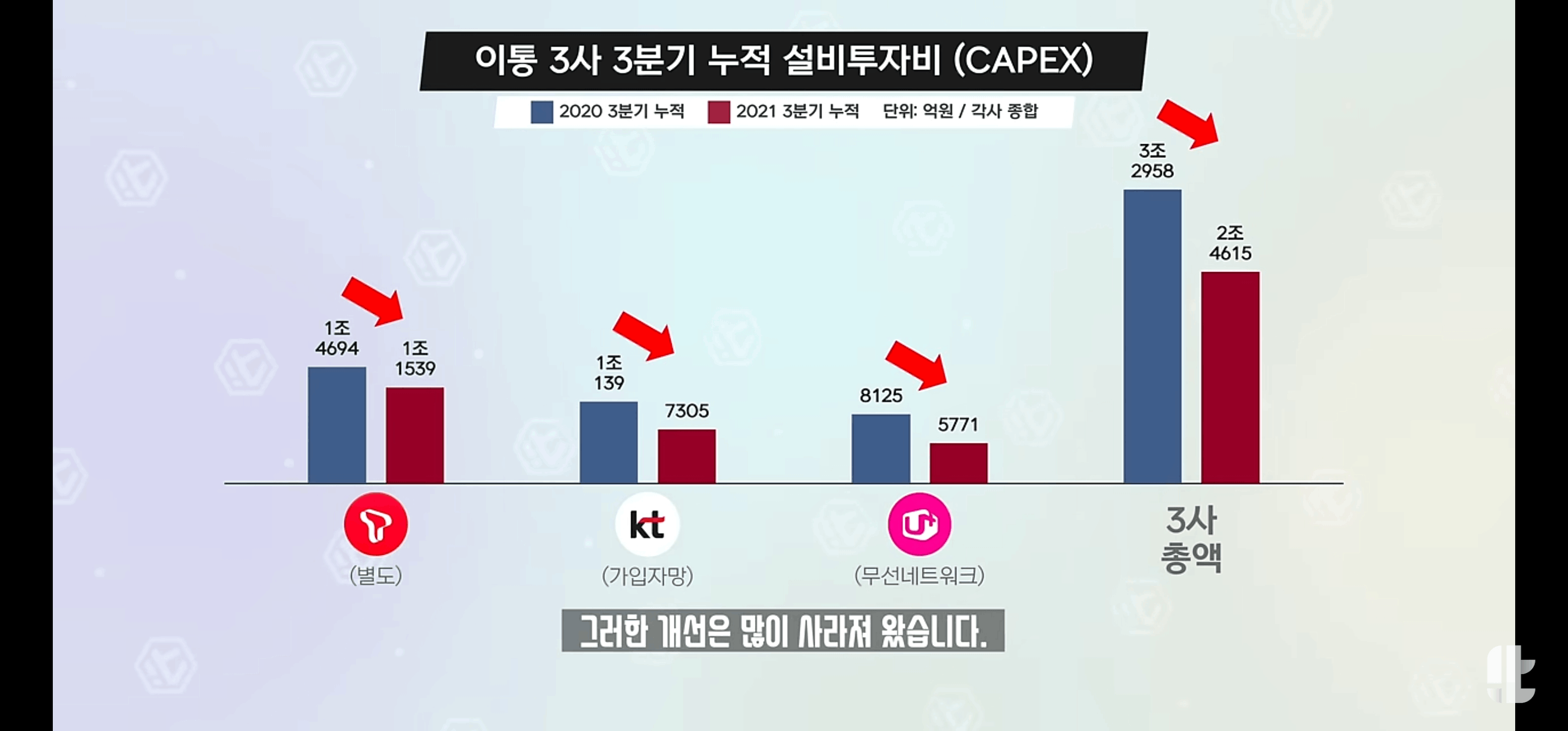

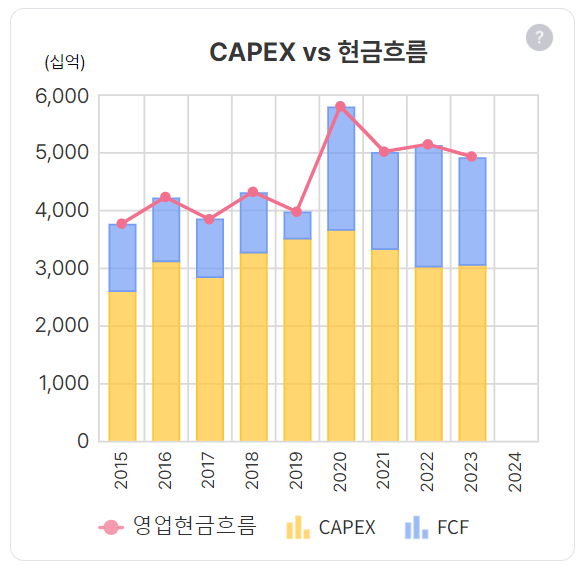

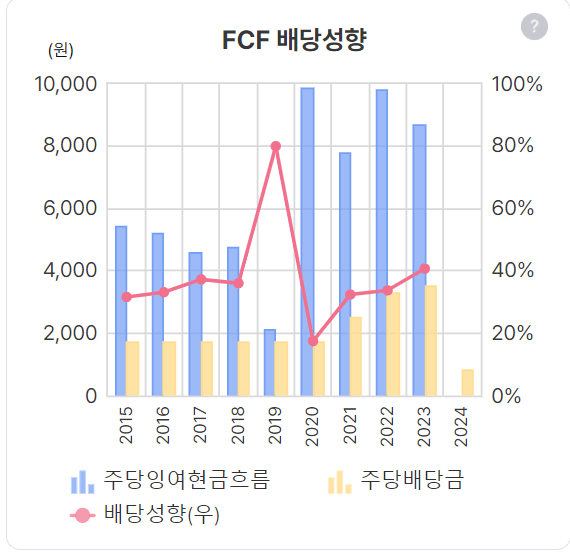

2011년 4세대 이동통신인 LTE는 출시 1년 안에 전국망을 구축했습니다. 5세대 이동통신인 5G의 경우 2019년 상용화 이후 5년이 지난 올해 전국망을 완성하였습니다. 6세대 이동통신은 지금처럼 기지국을 구축하는 것뿐만 아니라, 저궤도 위성을 이용합니다. 통신사도 지금 기지국 통신망에는 한계가 있다고 느꼈는지 CAPEX 투자는 줄이고 있는 상황입니다.

(SK텔레콤 현금흐름)

(SK텔레콤 현금흐름)

SK텔레콤도 2020년 이후 CAPEX투자는 점차 줄고 있습니다. 반면에, 잉여현금흐름(FCF)은 2조 원대를 유지하고 있습니다.

-

- SK그룹은 돈이 필요하다, 높아지는 배당성향

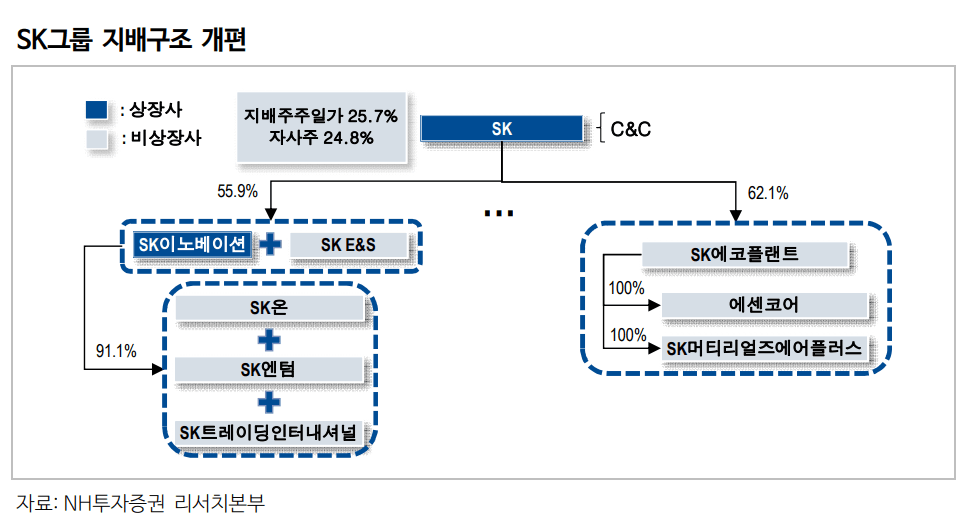

SK온 비상 국면을 선언하였다는 뉴스가 있었습니다. ‘21년 이후 10개분기 연속 적자의 결과, 순부채는 2.9조원에서 15.6조로 증가하였습니다. SK는 SK이노베이션의 대주주(34.5%)이며, SK이노베이션은 SK온의 대주주(89.5%)입니다.

SK온 누적 적자에서 시작된 계열사 내 현금부족 상황은 지배구조 개편을 가져왔습니다. 올해 6월 SK이노베이션과 SK E&S가 합병을 발표했습니다. SK E&S는 7개의 도시가스회사를 자회사로 두고 있으며, 상각 전 영업이익(EBITDA)은 7,073억원에 이르는 알짜 회사입니다. 현금이 아쉬운 SK이노베이션에게는 반가운 소식입니다. 반면, SK에게 아쉬운 소식은 이번 합병으로 인해 SK E&S로부터의 배당수입은 올해 3,486억원 감소가 예상됩니다.

추가로 SK그룹의 대주주인 최태원 SK그룹 회장은 현금이 필요한 상황입니다. 최태원 회장과 노소영 아트센터 나비 관장의 이혼소송 2심은 최 회장은 1조 3,808억원의 재산분할을 해야한다고 판결했습니다. 상고심에서 뒤집히지 않는다면, 최 회장은 해당 금액을 마련해야 합니다. SK㈜와 SK실트론 지분을 활용할 가능성이 있다고 합니다. 최 회장 입장에서는 지분을 활용하기 이전에 계열사에게 배당을 받아 현금 자산을 많이 확보하고 싶을 것입니다.

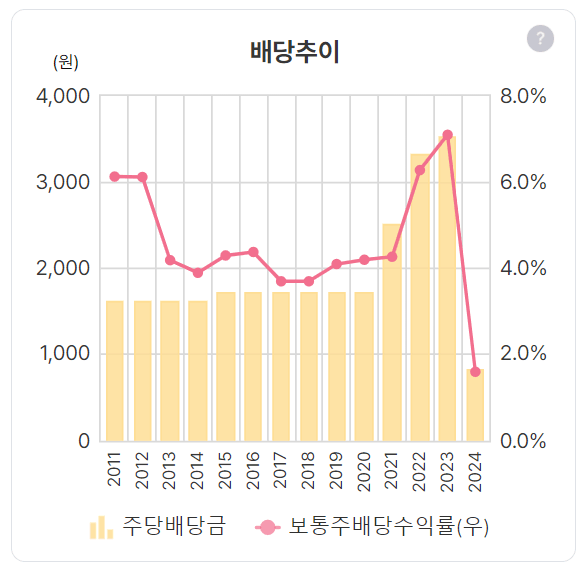

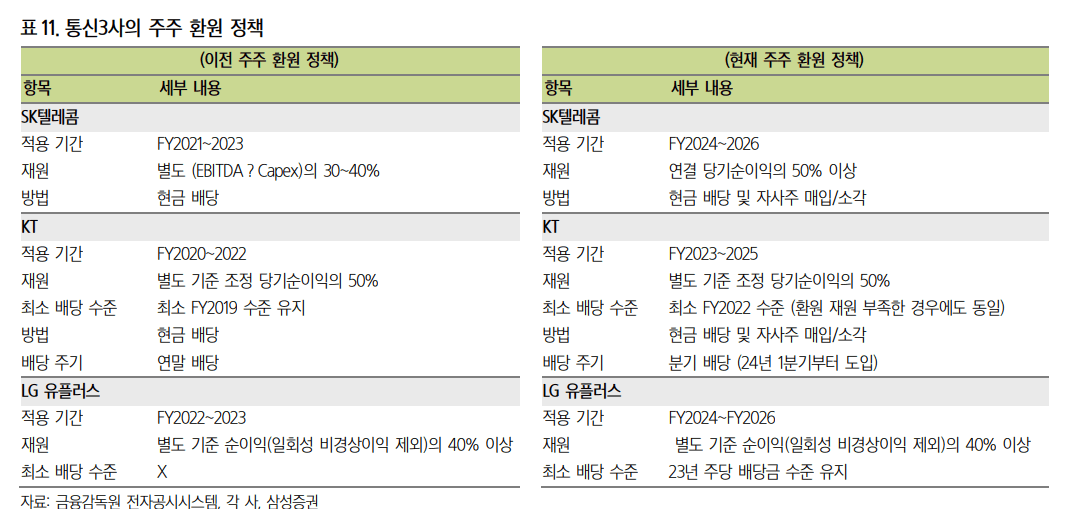

SK텔레콤은 잉여현금흐름(FCF)이 2조원에 달하는 캐시카우 기업입니다. 2023년 배당성향은 70%입니다.

![]()

배당성향이 더 높아질 여지가 있다고 보는 이유는 SK계열사 내 현금이 필요하며, 대주주 또한 현금이 많이 필요하다는 점입니다.

이동통신 3사가 배당 및 자사주 소각의 주주환원을 적극적으로 하고 있는 상황이기도 합니다.

-

- 신규 플레이어 참여가 어렵다. 과점화된 시장

제4이동통신사가 8번째 무산되었습니다. 주파수 할당 신청서에는 자본금 2,050억원을 적었는데, 실제로는 500억원도 안 되는 금액만 확보한 것이 원인입니다. 신규 플레이어는 막대한 자본금이 필요하다보니 참여하기가 쉽지 않습니다.

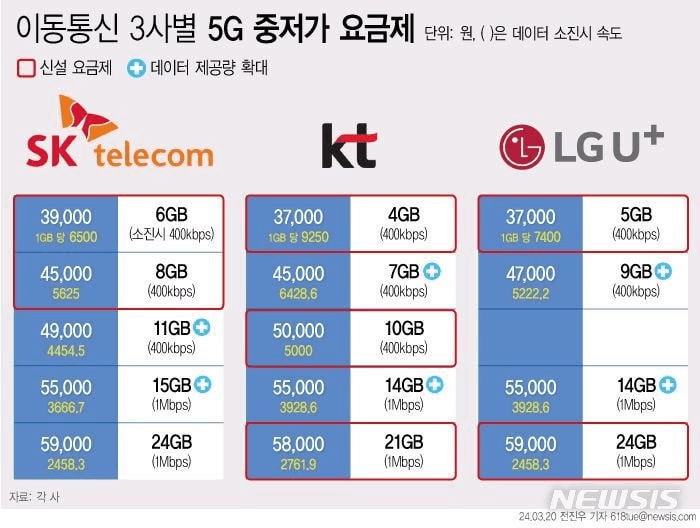

이동통신사의 중저가 요금제도 제4이동통신사의 참여 유인을 줄이는 요소입니다. 자본금 모아서 제4이동통신사가 되어서 돈 좀 벌어보려고 했는데, 상품의 가격 경쟁이 심한 것입니다. 제4이동통신사 출범의 정부 취지도 경쟁을 통한 통신요금 인하여서 혼자만 가격을 높여서 받기 쉽지 않을 것으로 생각됩니다.

이동통신사의 중저가 요금제도 제4이동통신사의 참여 유인을 줄이는 요소입니다. 자본금 모아서 제4이동통신사가 되어서 돈 좀 벌어보려고 했는데, 상품의 가격 경쟁이 심한 것입니다. 제4이동통신사 출범의 정부 취지도 경쟁을 통한 통신요금 인하여서 혼자만 가격을 높여서 받기 쉽지 않을 것으로 생각됩니다.

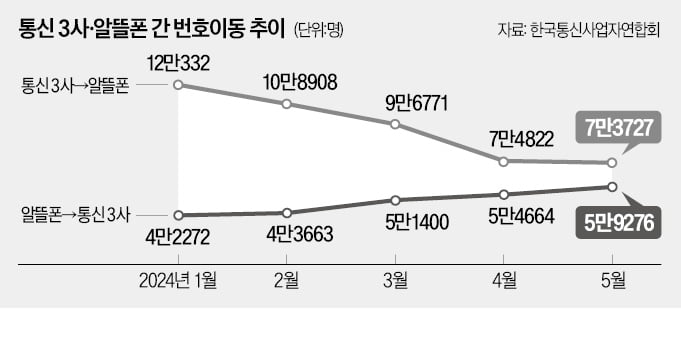

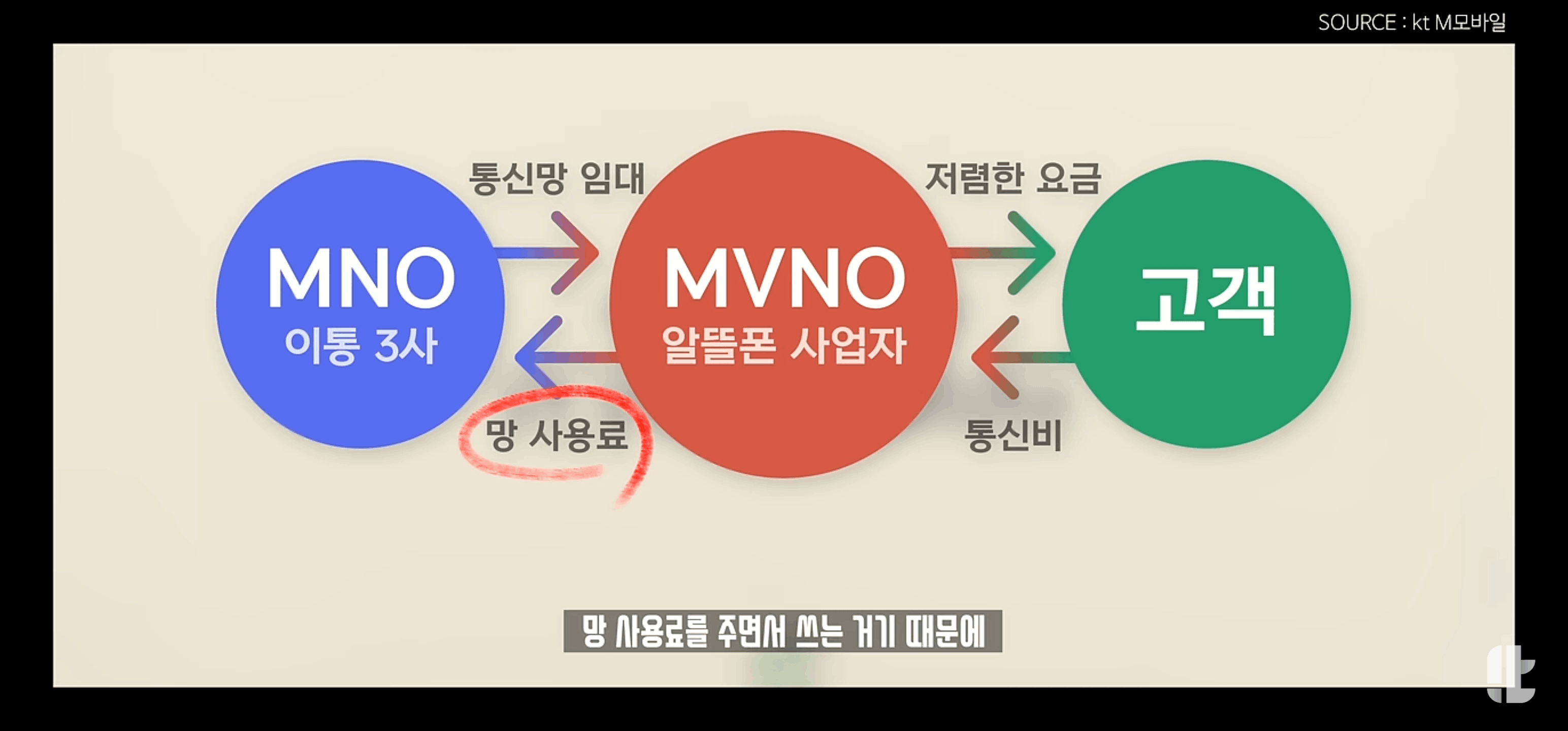

이동통신 3사의 중저가 요금제는 오히려 알뜰폰 가입자를 줄이는 영향을 가져왔습니다.

또한 이동통신 3사는 알뜰폰 사업자에게 망 사용료를 받고 있습니다. 현금흐름은 꾸준합니다.

- 리스크

- 낮아지는 유·무선 매출 성장률

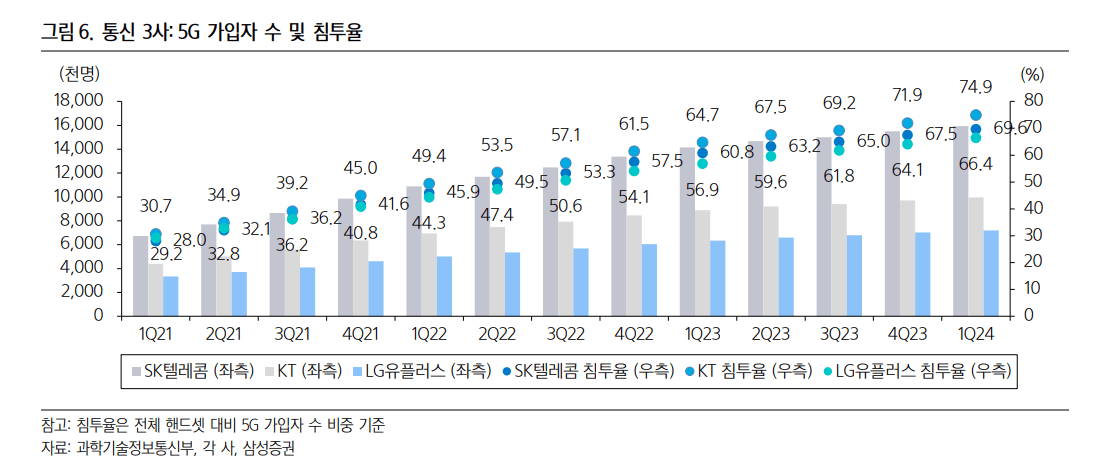

‘19년 4월 서비스를 시작한 5G는 ‘24년 말 5G 가입자는 전체 핸드셋 가입자의 64% 수준이 될 것으로 전망됩니다. 상용화 6년 차에 접어든 5G 시장은 성숙기에 접어들어, 무선 서비스 매출 성장률은 1~2% 수준으로 예상됩니다.

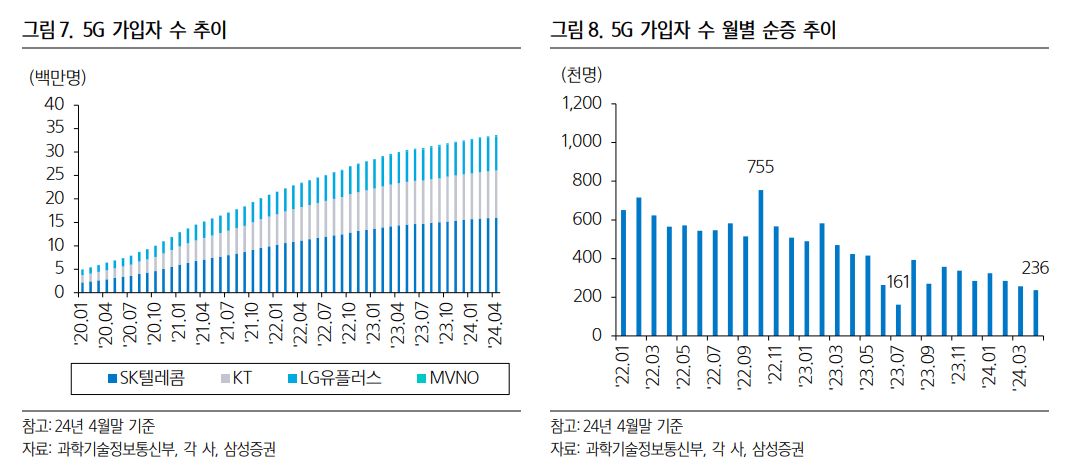

5G 가입자 수도 점차 줄어드는 추세입니다. 시장은 이미 포화상태입니다.

-

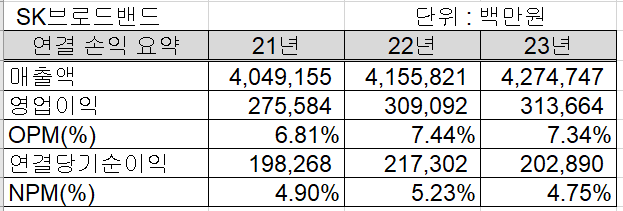

- 자회사 SK브로드밴드의 역성장 우려

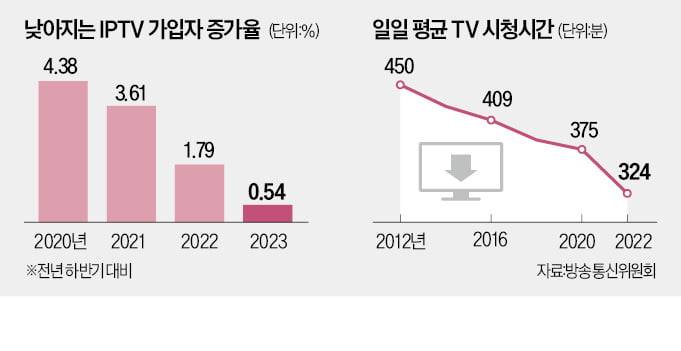

당사는 SK브로드밴드의 대주주(74.4%)입니다. OTT 시장의 개화로 IPTV 시장은 작아지고 있습니다. 당사의 유·무선 통신사업과 업황이 비슷한 상황입니다.

업황의 성장 동력이 꺾인 것은 우려스럽지만, 여전히 돈은 잘 벌고 있습니다.

- 밸류에이션 및 결론

당사는 1984년 회사가 설립되었습니다. 40년이 지난 만큼 시장은 포화되어 당사를 비롯하여 자회사들의 성장 동력은 약해졌습니다. 하지만 긴 세월동안 회사의 시장 지배력은 강화되고, 이익은 누적되어 왔습니다. 당사의 이익잉여금이 2.2조원(‘23년 연결 기준)이 이를 대변해준다고 생각합니다.

이처럼 현금창출능력이 뛰어난 회사의 계열사가 돈이 필요한 상황입니다. 대주주 또한 개인 사정으로 돈이 필요합니다. 작년 당사의 배당률은 7%입니다. 여기서 배당성향이 줄어들지 않을 것이라고 생각합니다.

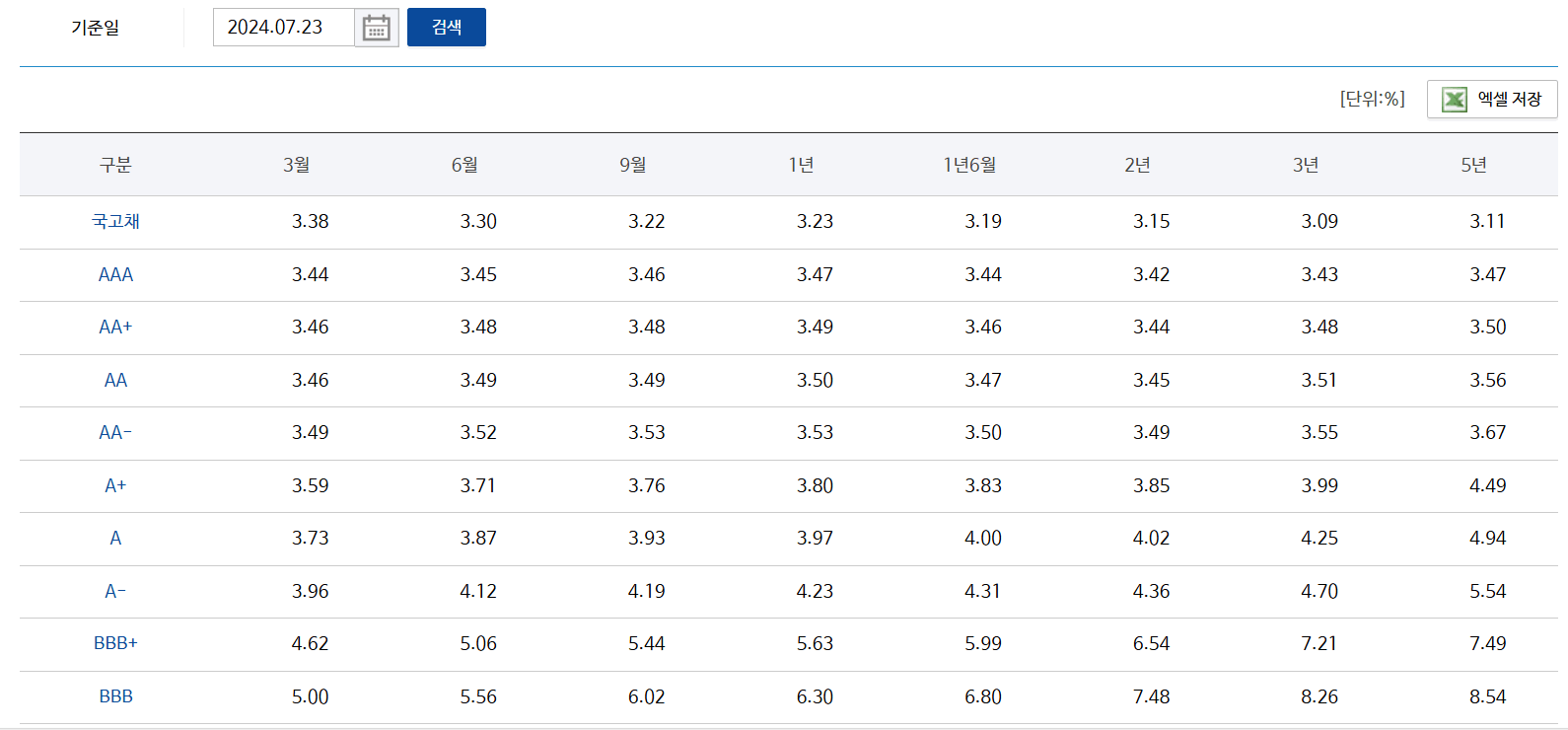

당사의 국내 신용등급은 AAA로 최상위 등급입니다. 당사의 채권 금리는 3.44~3.47%입니다. 미국에서는 금리 인하를 할 조짐이 보입니다. 국내 기준 금리 또한 마찬가지입니다. 기준금리 인하 시 당사의 높은 배당수익률 7%가 부각될 것입니다. 2023년 배당금 3,540원을 유지한다고 가정하여, 시가배당률 5%를 산정하여 목표주가 70,000원을 제시합니다.

댓글 0

첫번째 댓글을 남겨주세요