골드핑거의 팜

티앤엘 - 파마리서치 다음 타자가 될 수 있을까?

골드핑거

2024.08.18

파마리서치 덕분에 피부미용 섹터 전체 전반을 보다가 휴메딕스라는 기업에도 관심을 가졌었는데, 브랜드 파워가 있고 없고에 따라 멀티플에 차이는 많이 나는 듯하다.

휴메딕스도 저평가 영역이라는 점에는 이견이 없었지만, 필러의 해자에 대해서 고민하다 보니 파마리서치의 매력이 더 부각되었던 것 같다. 나와 같은 시각을 가진 분들이 많았던 탓인지 좋은 실적에도 주가는 파마리서치에 비해 크게 탄력을 받지는 못했다.

최근 파마리서치의 급등으로 휴메딕스 주가 역시 상승을 이어가고 있는데, 대장주가 가면서 섹터 전반에 온기를 불러일으키곤 있지만, 멀티플에서는 차이가 날 수밖에 없을 것 같다.

파마리서치와 같은 강력한 브랜드 파워를 가진 기업을 찾다가 눈에 띈 기업이 바로 티앤엘.

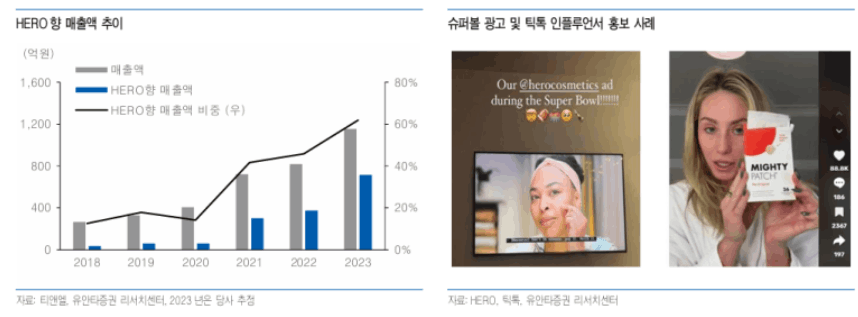

리쥬란이라는 브랜드 파워를 가진 파마리서치처럼 티앤엘은 "Mighty Patch"라는 여드름 패치를 가지고 있는데, 이 제품이 21년부터 아마존 판매 순위 1위를 기록, 이미 대일밴드처럼 고유명사로 브랜드화 되었다는 점이 강력한 해자를 가졌다는 생각이다. 강력한 브랜드 파워와 저평가 영역이라면 올해 초 파마리서치에 관심을 가졌던 때와 유사한 타이밍이지 않을까라는 생각인데...

1. 기업 개요

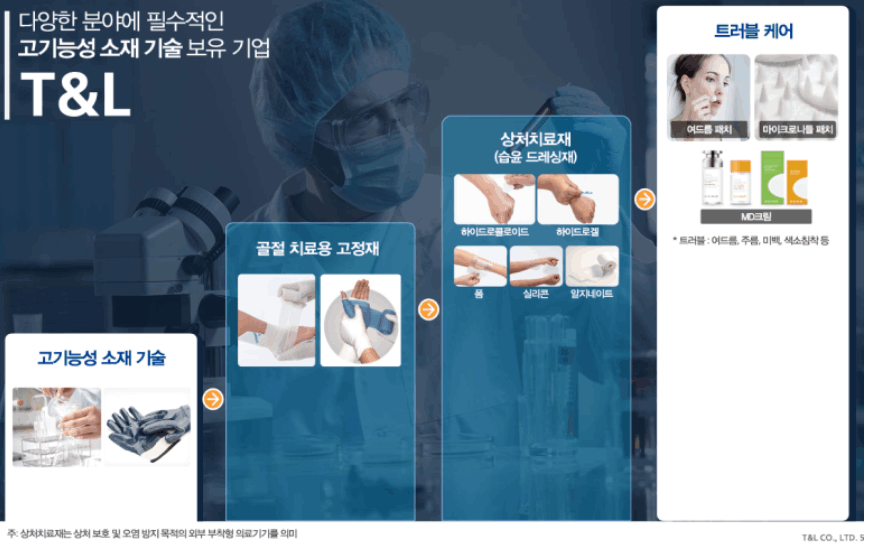

- 1998년 설립, 창상피복재, 정형외과용 고정재 생산

- 2015년 트러블 패치로 국내 시장에 진출

-2018년 Hero Cosmetics(HERO, 히어로 코스메틱)를 통해 미국 시장에 진출

-2022년 화장품/퍼스널 케어 전문 업체 Church & Dwight (C&D)가 Hero 인수

- 2024년 2월 Church & Dwight (C&D) 여드름 패치 40여 개국에 진출 발표

=> 기업의 재평가 요인이 여드름 패치인 만큼 향후 진출하는 수출국에 주목.

1) 미국 진출 현황

- 21년부터 아마존 내 클렌징 패치 화장품 판매 순위 1위, 현재도 1위

- C&D를 통해 CVS, 타겟, 월마트 등 소매점 입점, 아직 유통망 중 20% 점포에서만 판매되어 추가 확대 가능성.

- C&D가 티앤엘 전체 매출의 50% 차지

2) 유럽 진출 현황

- 23년 7월에 유럽시장 진출, 영국, 프랑스, 크로아티아, 그리스 등으로 판매 확대 예정

3) 중국 수출 현황

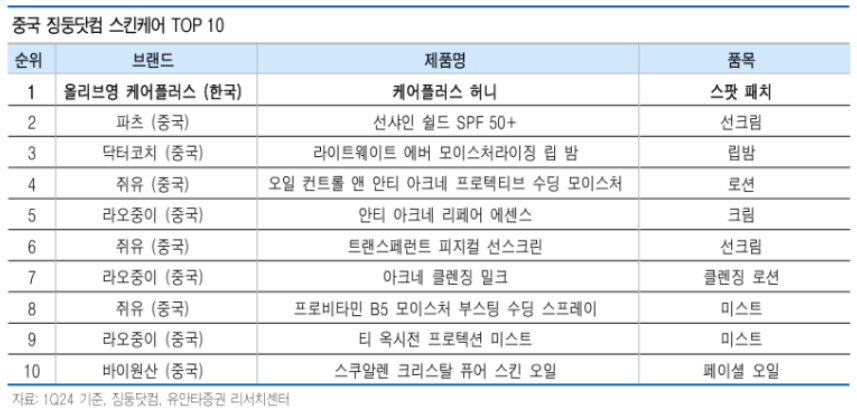

- 올리브 영을 통한 중국 수출, "케어플러스" 올리브영 내 판매 1위

4) 국내 시장

- 국내 트러블 케어 시장에서 70%의 M/S로 경쟁 우위를 확보

2. 사업내용

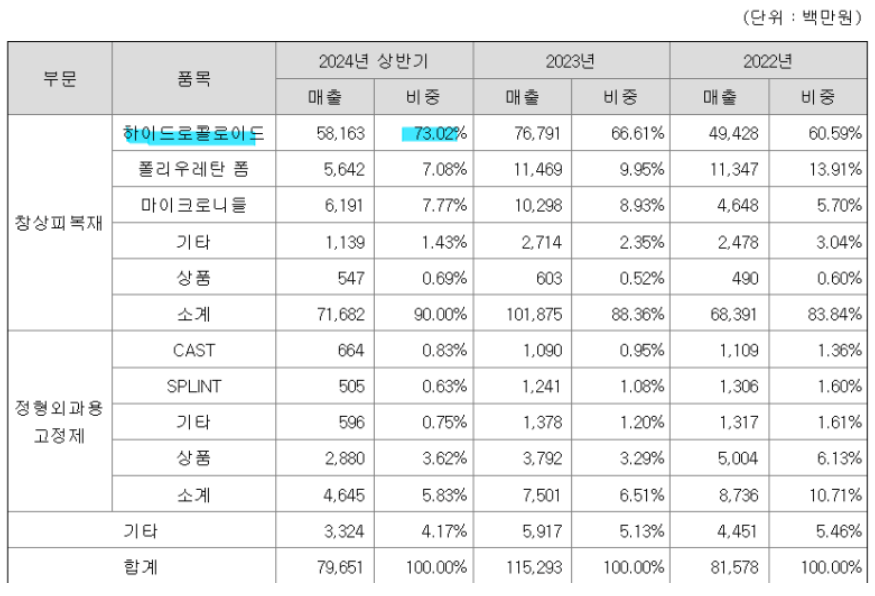

- 창상피복재 부분의 하이드로콜로이드 매출이 전체 매출의 70%를 차지(여드름 패치, 가벼운 상처 부문)

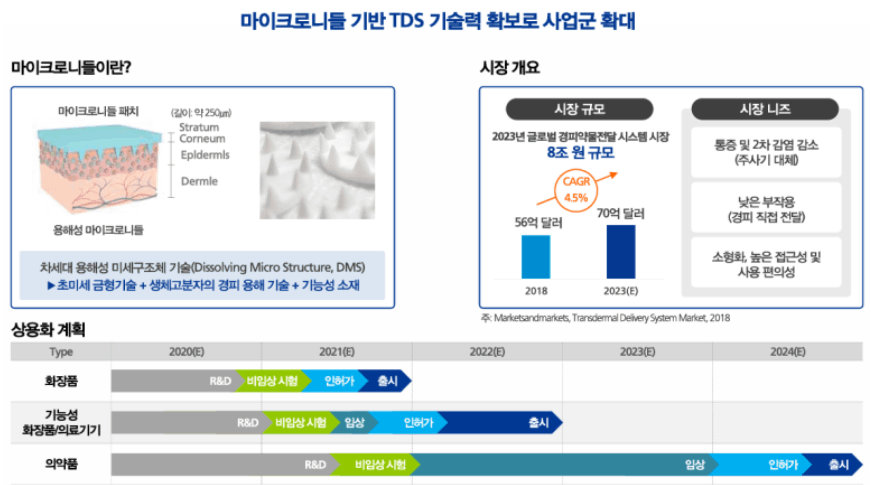

* 마이크로니들 패치

- 마이크로니들 부문이 신성장 동력

- 마진율이 30% 이상으로 22년 46억, 23년 103억, 24년 상반기 62억으로 고성장 중

3. 투자포인트

- 강력한 브랜드 파워, 마이티 패치

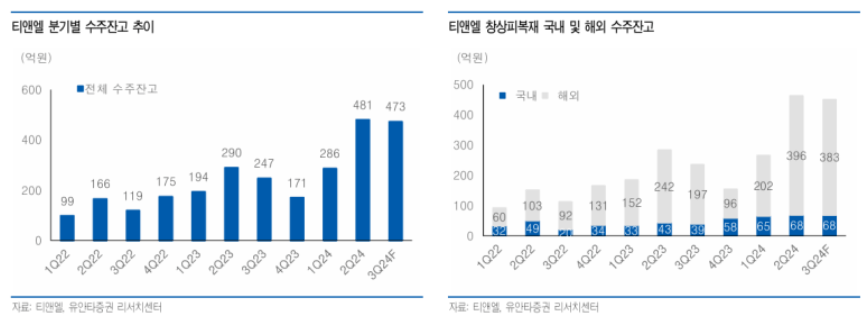

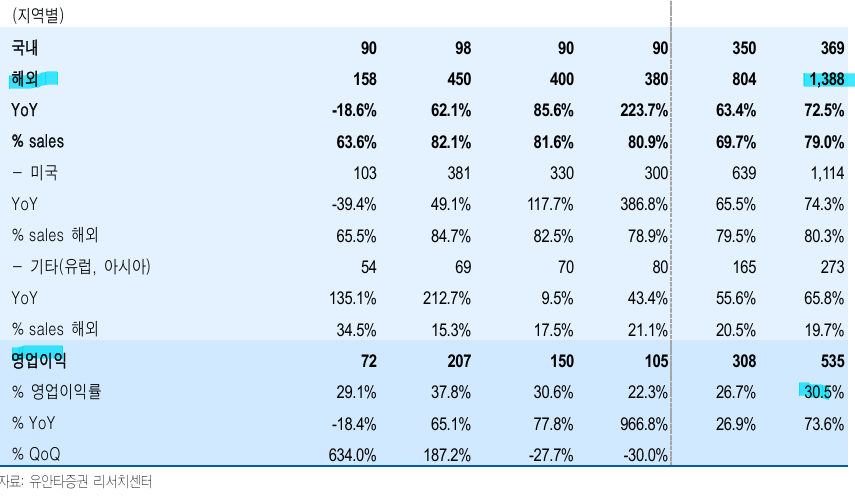

- 늘어나는 수주 잔고 (3Q24 수주잔고는 473억 원(YoY +91.0%)으로 2Q24에 이어 역대 2번째)

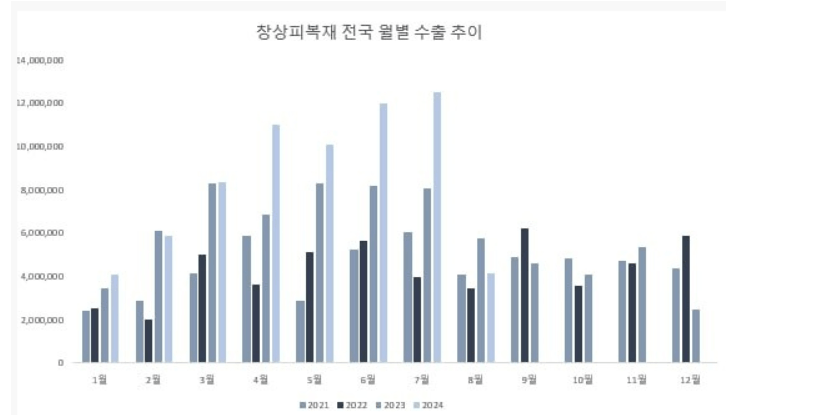

- 급증하는 수출 추이

- 늘어난 CAPA 투자(24년 7월 기준 CAPA 1250억, 25% 증가 )

4. 밸류에이션

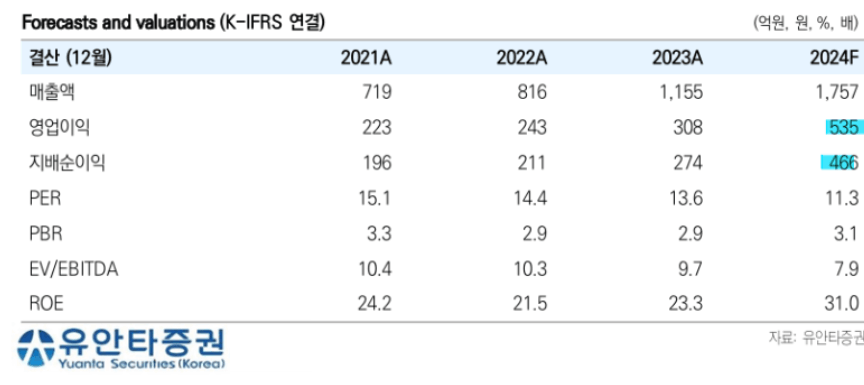

- 유안타 증권 기준 24년 순이익 460억, 현재 시총은 5500억 수준.

- 피부 미용 섹터 평균 PER 18배 적용하면 8200억

수출 비중이 약 80%에 영업이익률이 30% 나오는 기업의 멀티플이 섹터 평균 18배를 주는 게 맞는지에 대해서는 좀 더 고민이 필요한 상황.

결론적으로 현재 주가 수준은 매력적이라는 생각

댓글 0

첫번째 댓글을 남겨주세요