2023년 종합소득세 신고대상과 개정사항, 세액계산 완벽정리

매년 5월이 되면 어린이날부터 어버이날 등등에 "종합소득세 내는 날"까지 각종 현금 빠져나가는 구멍이 많네요. 종합소득세는 납부도 납부지만 세금신고하는 과정 자체가 벌써부터 귀찮게 느껴지기도 하지만, 가산세를 내지 않기 위해서라도 제때 해야겠지요. 오늘은 종합소득세란 무엇인지, 신고대상과 2023년에 새로 개정된 종합소득세에 대해 알아보는 시간을 가져보도록 하겠습니다.

종합소득세란?

줄임말로 '종소세'라고도 불리며 지난 1년 동안 벌여들인 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득 등에 대해 정해진 과세율로 매긴 세금을 말합니다.

신고 기간은 매년 5월 1일부터 31일까지며,

성실신고 확인서를 제출한 대상자는 한 달 연장된 6월 30일까지 신고 기간이 연장됩니다.

종합소득세 신고 대상은?

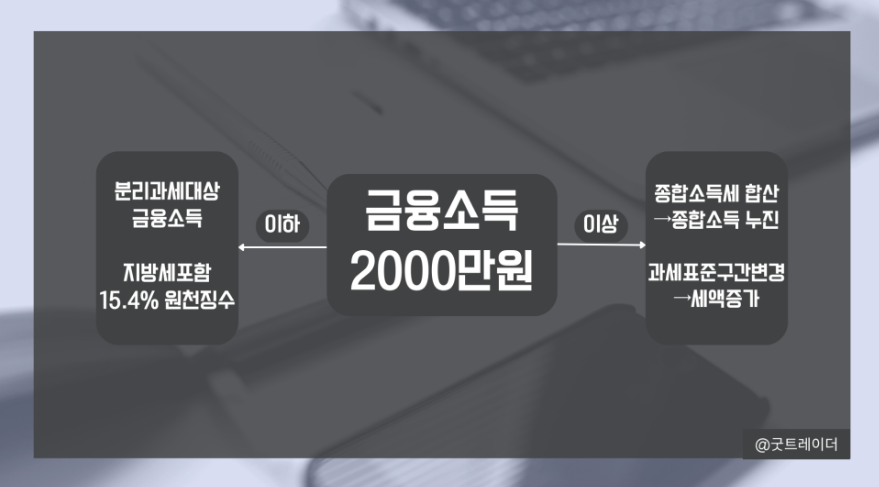

과세의 대상에는 (1)비과세소득과 (2)분리과세대상 금융소득을 제외한 나머지 금융소득 즉,

자영업자, 프리랜서, 개인사업자 등 개인이 경제활동으로 소득을 얻은 분들은 모두 종합소득세 신고 대상입니다.

· 연말정산 누락분이 확인될 경우.

· 3.3% 원천징수된 소득이 있는 경우.

· 연금수령을 받으면서 추가 소득이 있는 경우.

· 개인연금 소득이 1,200만원을 초과할 경우.

(1)비과세소득 : 소득에 세금이 붙지 않는 금액. (ISA, 비과세종합저축, 저축보험 등등)

(2)분리과세대상 금융소득 : 연간 2,000만원 이하의 금융소득이 발생했을 시에는 소득에 대한 14%(지방세포함 15.4%)를 원천징수하면 끝입니다.

반대로 연간 2,000만원을 초과하는 금융소득이 발생했을 시에 다른 종합소득(ex:근로,사업소득)과 합산 적용하여 종합과세가 누진되기 때문에 과세표준 구간이 변경되어 세율이 올라갈 수도 있겠지요.

개정된 종합소득세 내용은?

과세표준은 우리가 버는 소득 전체에 대한 소득이 아니라 직장인의 연봉 또는 개인사업자라든지 각종 소득공제 및 비과세소득을 제외하고 나서 나온 금액이 바로 과세표준액입니다. 과세표준 구간에 따라서 납부해야 할 세율이 나뉘기 때문에 누진세제를 적용하여 소득금액이 높을수록 높은 세율을 적용합니다.

소득세 과세표준 구간 변경

|

개정 전 (~2022년) |

|

개정 후 (2023년~) | ||||

|

과세표준 구간 |

기본 세율 |

누진 공제 |

과세표준 구간 |

기본 세율 |

누진 공제 | |

|

1,200만원 이하 |

6% |

|

1,400만원 이하 |

6% |

| |

|

1,200만원 초과 ~ 4,600만원 이하 |

15% |

108만원 |

1,400만원 초과 ~ 5,000만원 이하 |

15% |

126만원 | |

|

4,600만원 초과 ~ 8,800만원 이하 |

24% |

522만원 |

5,000만원 초과 ~ 8,800만원 이하 |

24% |

576만원 | |

|

8,800만원 초과 ~ 1억 5천만원 이하 |

35% |

1,490만원 |

8,800만원 초과 ~ 1억 5천만원 이하 |

35% |

1,544만원 | |

|

1억 5천만원 초과 ~ 3억원 이하 |

38% |

1,940만원 |

1억 5천만원 초과 ~ 3억원 이하 |

38% |

1,994만원 | |

|

3억원 초과 ~ 5억원 이하 |

40% |

2,540만원 |

3억원 초과 ~ 5억원 이하 |

40% |

2,594만원 | |

|

5억원 초과 ~ 10억원 이하 |

42% |

3,540만원 |

5억원 초과 ~ 10억원 이하 |

42% |

3,594만원 | |

|

10억원 초과 ~ 10억원 이하 |

45% |

6,540만원 |

10억원 초과 ~ 10억원 이하 |

45% |

6,594만원 | |

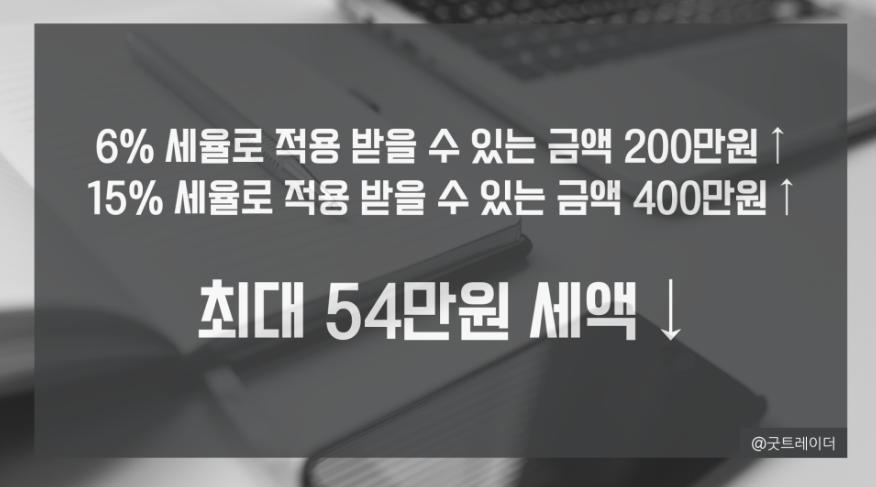

2023년부터 적용 한 '소득세 과세표준 구간 변경'에서는 개정 전에 비해 과세표준구간금액이 상향되었는데요, 이 말인즉슨 과세표준 구간 5000만원까지 세액이 하향했다고 할 수 있습니다. 과세표준금액이 5000만원이 초과되더라도 과세표준 6%, 15%를 적용한 금액대가 많아지게 되면서 구간별로 세액이 누진되어 합산되기 때문에 1200만원을 초과하는 분이라면 누구든지 세액이 낮아지는 효과를 똑같이 적용받게 됩니다.

세액 계산 방법은?

예를 들어 1400만원의 과세표준에 포함된 사람이 2022년 기준으로

1200만원까지의 6% 72만원 + 나머지 200만원의 15% 30만원 = 102만원

을 세액으로 지불해야 했다면, 2023년 개정된 과세표준 적용 후

1400만원의 6% 84만원 이므로 18만원의 세액이 낮아지는 것을 확인하실 수 있습니다.

이것은 6% 세율로 적용받을 수 있는 금액이 200만원이 더 늘어남에 따라 생긴 결과인데요,

금액을 높인 예로

5000만원의 과세표준에 포함된 사람은 2022년 기준으로

1200만원까지 6% = 72만원

1200~4600만원 15% = 510만원

4600~5000만원 24% = 96만원

678만원의 세액이 나왔는데, 2023년 과세표준 적용을 해보면

1400만원까지 6% = 84만원

1400~5000만원 24% = 540만원

624만원 으로 계산되면서 54만원의 세액이 감소되었네요.

앞서 말씀드린 대로 5000만원을 초과하는 분들 또한 과세표준 6%, 15%를 적용한 금액대가 많아지기 때문에 세금이 줄어드는 효과를 똑같이 적용받으실 수 있습니다.

누진공제를 이용한 계산방법

누진공제란?

과세표준 세율을 곱한 금액에서 누진금액을 뺀 금액이 소득세

구간별로 다 계산해서 더하지 않아도 쉽게 계산할 수 있습니다.

예를 들어 2023년 과세표준 기준 3000만원이라면 15%를 적용하면 450만원.

누진공제 -126만원을 공제하면 450-126 = 324만원이 세액으로 책정됩니다.

두 번째 예로

과세표준 4억원이라면 소득세율 40% 적용하면 1억 6천만 원.

누진공제 -2594만원 공제하면 1억6천만원 - 2594만원 = 134,060,000원이 세액으로 잡히고,

여기에 세액공제, 세액감면 등을 적용하면 최종적으로 내야 할 결정세액이 산정됩니다.

오늘은 2023년 개정된 종합소득세에 대해 알아보았는데요, 올해 종합소득세 신고는 2022년 소득을 기준으로 하기 때문에 개정한 표로 적용해서 세액이 결정되니 참고해 주시기 바랍니다.

끝.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.