금호동변강쇠95의 팜

[골프존] 우려는 기우에 그칠 것인가.

금호동변강쇠95

2024.05.19

주린이의 주식일기 #1

골프존, 우려는 기우에 그칠 것인가.

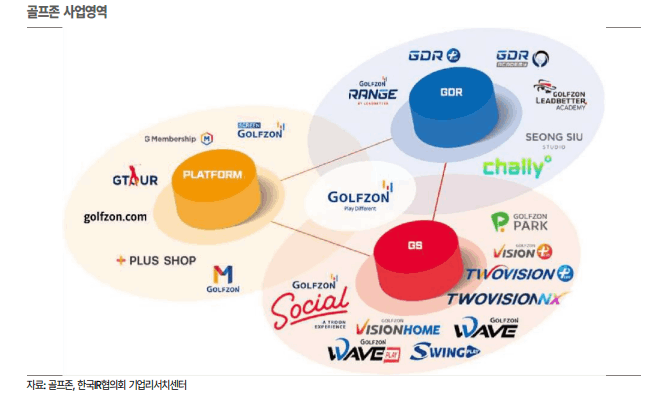

- 골프존은 국내 1위 스크린 골프 시뮬레이터 전문기업이다. 주요 사업으로는 국내외 골프 시뮬레이터 판매 및 유지보수, 스크린 골프장 직영운영, GDR(Golfzon Driving Range ; 실내 골프 연습 아카데미 사업)이 있다. 이 중에서도 가장 큰 사업부문인 GS(골프 시뮬레이터, 스크린골프) 사업부문은 시뮬레이터 판매 대수 및 라운드(게임) 수에 따라 실적이 결정된다.

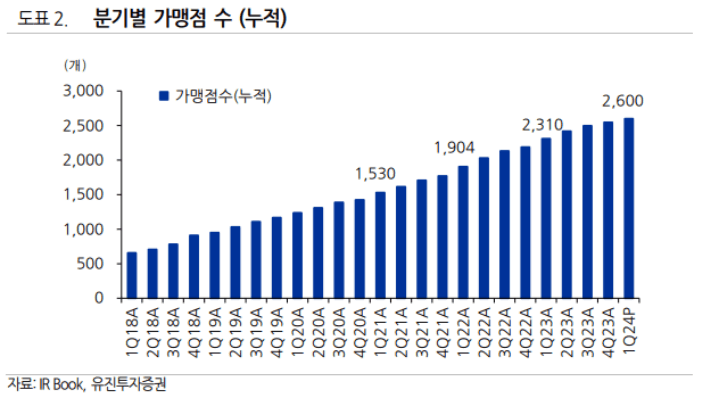

- 국내 스크린 골프장 점포가 이미 포화 상태란 우려는 현 시점 동사의 주가를 위협하는 대표적 요인 중 하나이다. 하지만 골프존의 점포 수는 2000년대 업계 최대 호황이었던 코로나 펜데믹 때 보다도 2023년 이후 더 빠르게 증가했다. 라운드 수도 꾸준하게 증가하고 있다.

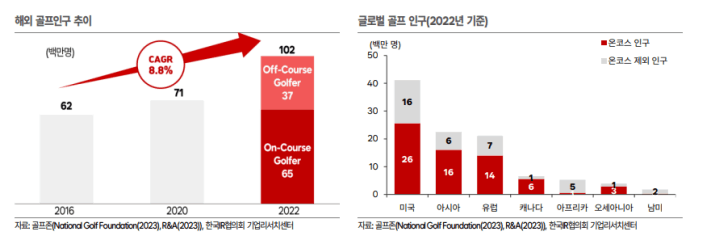

- 스크린 골프가 필드의 대체재를 넘어 보완재로 변모했다는 점에 주목한다면 그리 놀랄 일은 아니다. 대다수의 국내 골퍼들은 필드와 스크린 골프를 병행하여 즐기고 있는 것이 현실이다. 사실 스크린 골프는 그 자체로 골프와는 별개의 엔터테인먼트가 되어가는 중이다. 온라인 게임과 비견될 정도로, 스크린 골프는 게임과 공유하는 특성이 많기 때문이다. 이러한 움직임은 세계 최대 골프 시장인 미국에서도 유사하게 일어나고 있다.

- 스크린 골프가 필드의 대체재를 넘어 보완재로 변모했다는 점에 주목한다면 그리 놀랄 일은 아니다. 대다수의 국내 골퍼들은 필드와 스크린 골프를 병행하여 즐기고 있는 것이 현실이다. 사실 스크린 골프는 그 자체로 골프와는 별개의 엔터테인먼트가 되어가는 중이다. 온라인 게임과 비견될 정도로, 스크린 골프는 게임과 공유하는 특성이 많기 때문이다. 이러한 움직임은 세계 최대 골프 시장인 미국에서도 유사하게 일어나고 있다.

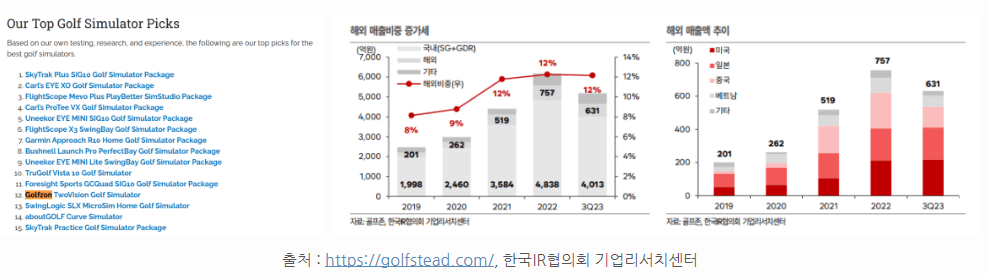

- 미국의 경우, off-course* 골프 시장이 전체 골프 시장의 성장을 이끌어갈 정도로 그 규모가 커지고 있다. 중국과 일본도 크게 다르지 않다. 까다롭기로는 둘째가라면 서러울 한국인들의 입맛을 저격한 골프존은, 업계 최고의 기술력을 바탕으로 해외 시장도 적극적으로 공략 중이다. * 필드 외, 실내 시뮬레이터나 드라이빙레인지, 파3 등의 대체 코스를 통해 즐기는 골프의 유형

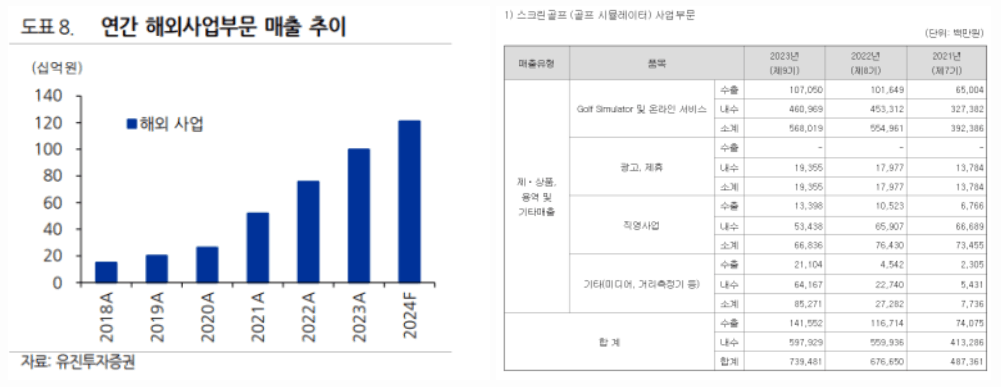

- 이에 따라 동사의 해외 매출 추이도 2018년도 이래로 단 한 차례의 역성장도 없이 상승을 이어가고 있다. 현재 골프존의 해외 매출 비중은 12%로 그 규모는 작지만 동사의 공격적인 마케팅과 한국 시장에서 검증된 우수한 품질의 기술력으로 시장의 성장에 함께 올라탈 잠재력이 있다. 아직은 투자가 진행 중이므로, 매출 성장과 이로 발생할 수익을 지속적으로 f/u할 필요가 있겠다.

- 국내 스크린 골프장 quantity의 경우, 급격하게 성장했던 만큼 그 기저 효과로 앞으로의 성장은 더뎌질 수 있다. 하지만 “가맹점의 확대”가 동사의 수익성을 충분히 이끌어갈 것으로 보인다. <골프존 파크>가 바로 골프존의 가맹점인데, 가맹점 사업이야말로 높은 매출과 영업이익을 가져다주는 분야이다. 동사의 비가맹점 점포 수는 지속적으로 감소 중에 있다. 반대로 가맹점 점포 수는 빠르게 늘어나고 있다. 동사 자체적으로도 비가맹점에 대한 제품 판매를 줄이고 있다. 아직까지 비가맹점이 전체 골프존 사업장의 절반을 차지하는 점을 생각해본다면, 앞으로도 비가맹점의 가맹점화로 가맹점 점포 수가 늘어날 여지는 충분하다. 다시 말해, 국내 점포 수의 증가세가 약화되더라도 이익의 질은 충분히 높아질 수 있는 것이다.

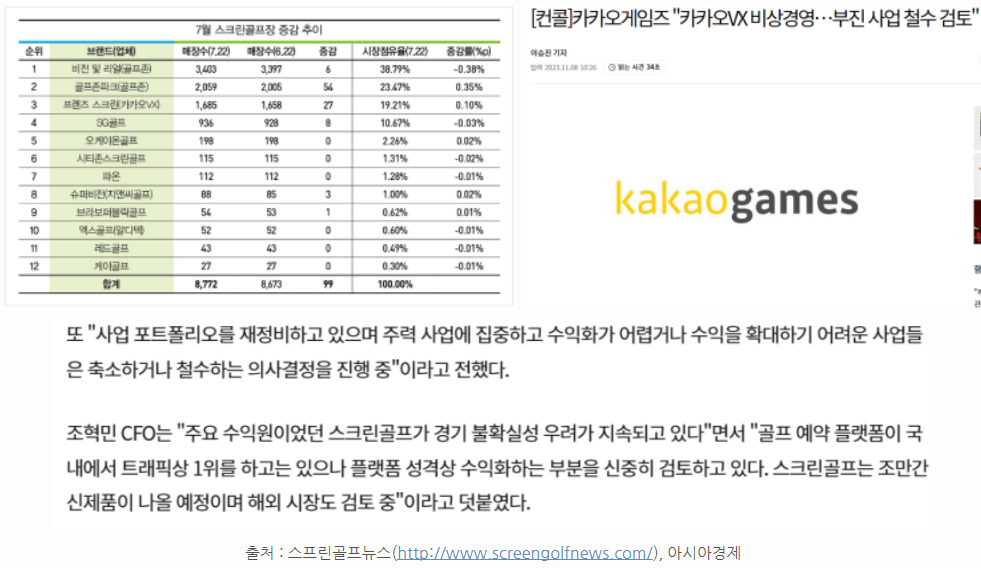

- 경쟁이 심화된다는 우려 또한 기우로 보인다. 골프존의 가맹점과 비가맹점을 합치면 시장 점유율 60프로로 압도적 1위이며, 업계 선두주자이다. 기술력도 독보적이다. 이는 동사의 높은 영업이익률이 반영한다. 후발 주자인 카카오vx가 무서운 속도로 추격해오는 것은 사실이나, 20%라는 높은 점유율에도 이렇다할 영업이익이 나고있지 않다. 카카오의 경쟁우위 중 하나는 저렴한 가격이기 때문이다. 카카오가 스크린골프 사업부를 지속하고자 한다면, 가격인상은 필수적이며 이는 경쟁우위 감소로 인한 점유율 저하로 이어질 것이다. 가격인상을 단행하지 못한다면 이 시장은 카카오에게는 그리 매력적인 시장이 못될 것이다. 2위 사업자의 방향성에 불확실성이 높아진 것은 1위 사업자에게 나쁠 것이 없다. 매정하게도, 동사의 업계 점유율은 앞으로도 공고할 것으로 예상된다. 스크린 골프가 온라인 게임의 특성을 공유한다는 것을 다시 떠올린다면, 이는 네트워크 효과라는 강력한 경제적 해자로 작용할 것이다.

- 여기, 한 기업이 강력한 해자를 바탕으로 국내 시장을 전체를 자신들의 캐쉬카우로 만들고 있다. 아울러 고속으로 성장하는 세계 시장에 발을 들여놓고 있다. 그 뿐인가? 가상현실과 AI 등, 듣기만 해도 흥분되는 첨단 산업을 응용할 여지도 충분하다. 당신은 어느 정도의 멀티플을 부여할 것인가?

- 놀랍게도, 23년도 EPS 기준 현재 골프존의 PER은 6 전후이다. 20% 상회하는 ROE를 생각해본다면 너무나도 당혹스러운 밸류에이션이다. 지난 해 공격적인 마케팅과 종속 회사의 사업부문인 GDR의 실적 부진*으로 이익이 감소한 것을 상기한다면, 이는 과도한 저평가라고 판단된다. 한국 가치투자의 선구자 최준철 대표는 고배당주를 꽃놀이패에 비유했다. 현재 가격에서 골프존을 매수한다면, 5.8%의 든든한 시가 배당률이 덤이다.

<세 줄 요약😝>

1. 펜데믹 전후 유행처럼 번졌던 골프 유입이 줄었음에도, 점포 수와 라운드 수는 꾸준히 증가 중임.

2. 빠른 속도로 성장 중인 미국 off-course 골프 시장에서 동사는 지속적인 마케팅 활동을 진행 중임.

3. 비가맹점의 가맹점화로 수익성 개선 중이며, 경쟁 우위에 따른 경제적 해자 존재함.

1Q24 골프존의 실적은 매출액 1,821억원, 영업이익 318억원으로 전년동기 대비 각각 2.6%, 23.5% 감소하였음. 소비심리 위축으로 인한 GDR 사업부의 부진과 해외 사업부 확장으로 인한 운영비의 증가가 원인으로 판단됨. 하지만 매출 비중이 큰 가맹 사업 및 비가맹 사업이 각각 YoY 13.8%, 4.1% 증가하면서 동사의 매출을 견인했다는 점, 가맹점 수와 라운드 수가 YoY 12.6%, 6.3% 증가하며 최고치를 달성하였다는 점은 매우 긍정적임.

댓글 4

- 캬라메르 · 2년 전

글 잘 보구 갑니다 !

글 잘 보구 갑니다 !- 금호동변강쇠95 · 2년 전부족한 글 봐주셔서 감사합니다 ^^7

- 바닷속우체부 · 2년 전

요즘 아파트 커뮤니티에도 골프존은 기본빵으로 들어가는,,,,

요즘 아파트 커뮤니티에도 골프존은 기본빵으로 들어가는,,,,- 금호동변강쇠95 · 2년 전미국 아파트 커뮤니티로도 들어갔음 좋겠네유....