금호동변강쇠95의 팜

[티앤엘] 옛 상처가 떠오르는 이유는

금호동변강쇠95

2024.06.08

나의 포트폴리오 내에서 비중이 높은 기업을 위주로 분석 포스팅을 하고 있다.

포트폴리오 비중을 조절 할 때, 기업 분석과 투자 아이디어 복기는 큰 도움이 된다.

보통 비중을 높이기 위해 더 면밀하게 분석하는 경우가 대부분이긴 하나

비중을 줄이기 위해, 즉 주식을 팔기 위해서도 기업 분석이 필요하다.

사실 처음 의도와 관계 없이 분석 과정이 재밌고, 분석을 통한 아이디어가 충분히 합리적이라고 스스로 느낄 때면 비중을 늘릴 때가 많다. 반대로 분석을 하는 과정이 지루하거나 투자 아이디어가 나 자신을 설득하는 데 어렵다면 비중을 줄이고자 마음 먹기도 한다.

오늘의 기업은 어느 쪽에 속할까.

주린이의 주식 일기 #2

티앤엘, 옛 상처가 떠오르는 이유는

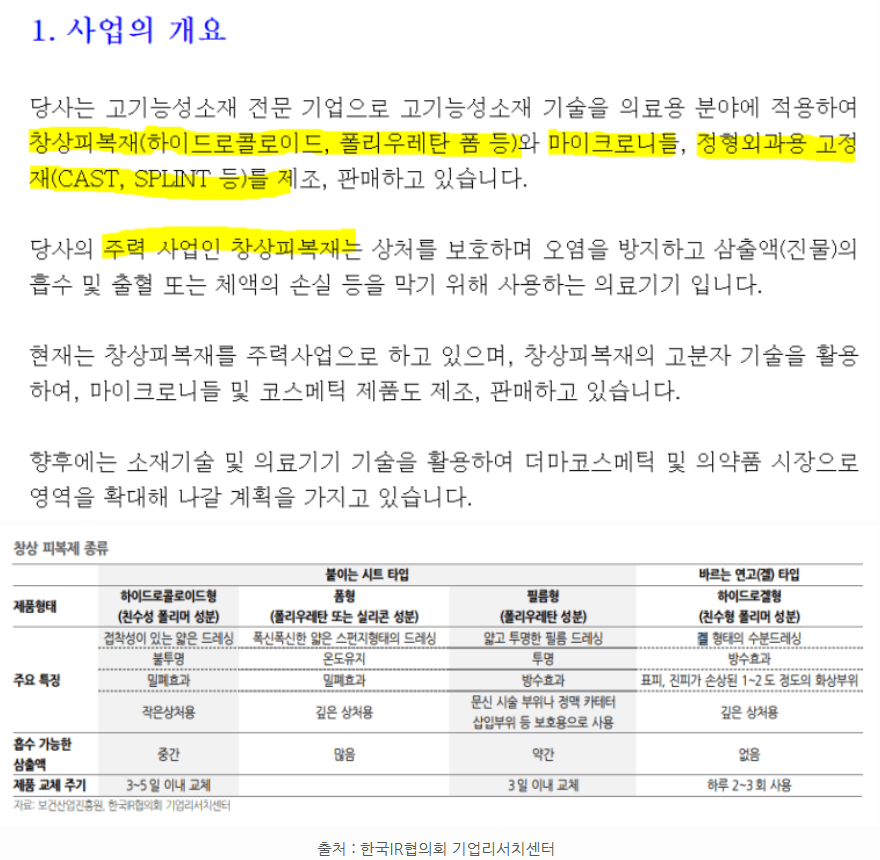

- 티앤엘은 고기능성 소재 전문 기업이다. 소재 기술을 통하여 창상피복제와 정형외과용 고정제 등을 제조, 판매하고 있다. 현 시점 티앤엘의 주력 제품은 하이드로콜로이드라 불리우는 습윤 드레싱제재이다.

- 무릇 중환자실 간호사라면, 하이드로콜로이드를 포함한 다양한 종류의 드레싱제의 용례와 특성을 꿰고 있으리라. 임상 현장에서는 상처의 유형을 가리지 않고 습윤한 상처치유 환경을 만들어야 할 때 하이드로콜로이드를 사용한다. 우리 병원에서 가장 많이 쓰는 상품은 듀오덤이다. 찰과상이나 욕창에도 쓰이지만, MDRPI(Medical Device-Related Pressure Injury), 의료기기 관련 욕창을 예방하는 데도 사용된다. 물론 이 제재는 대중적인 사용처가 또 존재한다.

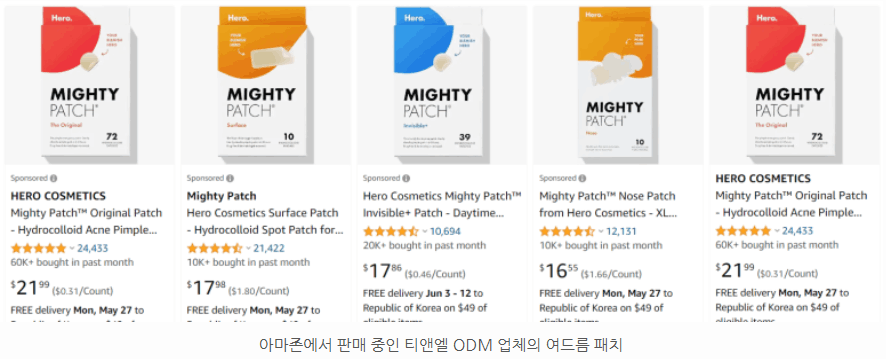

- 여드름 패치도 하이드로콜로이드로 만들어진다. 나는 상대적으로 저렴한 듀오덤을 여러 조각으로 잘라서 여드름 패치 대용으로 썼던 적이 있었다. 당연하게도 대부분의 사람들은 제대로 된 여드름 패치를 사서 쓴다. 티앤엘은 바로 이 제품을 주력으로 하는 회사이다.

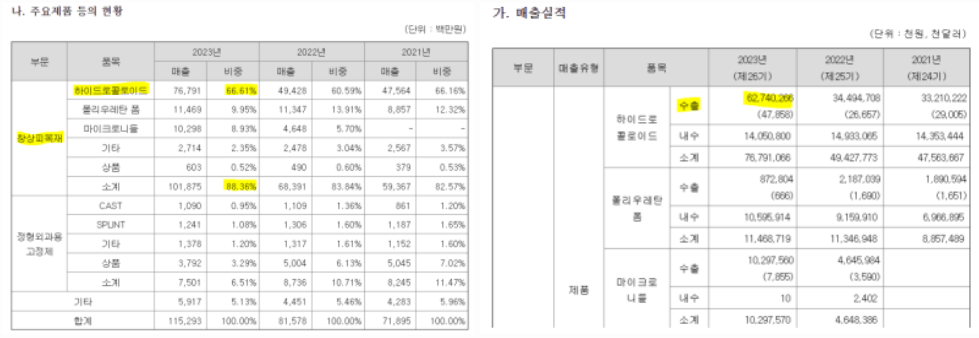

- 2023년 기준, 창상피복재는 동사의 매출 중 88% 정도이다. 하이드로콜로이드의 매출 비중은 약 66%이니, 여드름 패치는 동사의 주력 중에서도 주력 제품이라 할 수 있겠다. 주력 제품의 실적은 대부분은 수출에서 나오며 약 80% 정도이다.

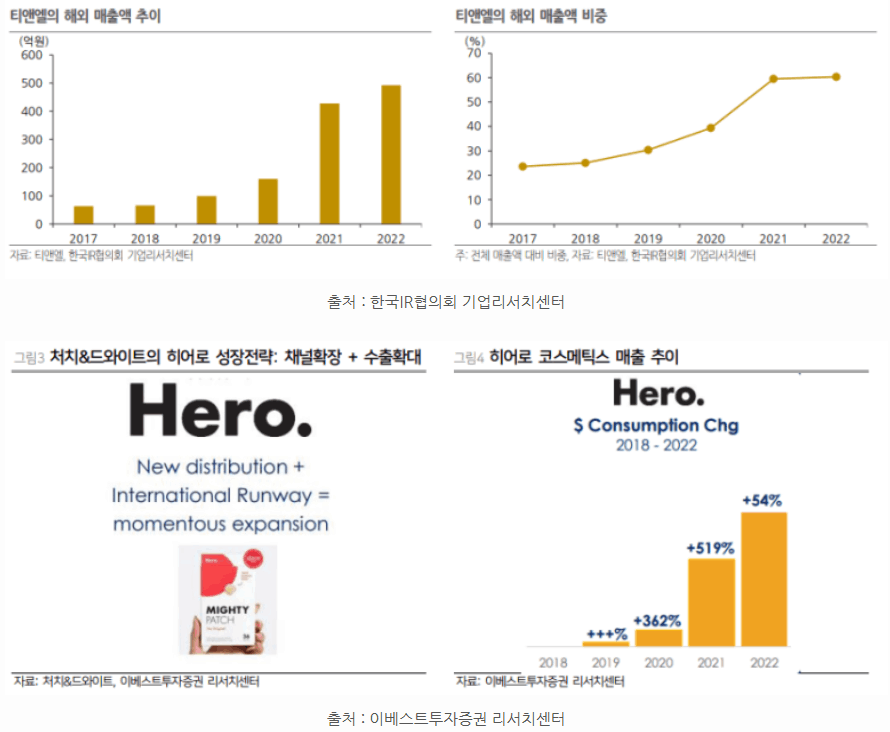

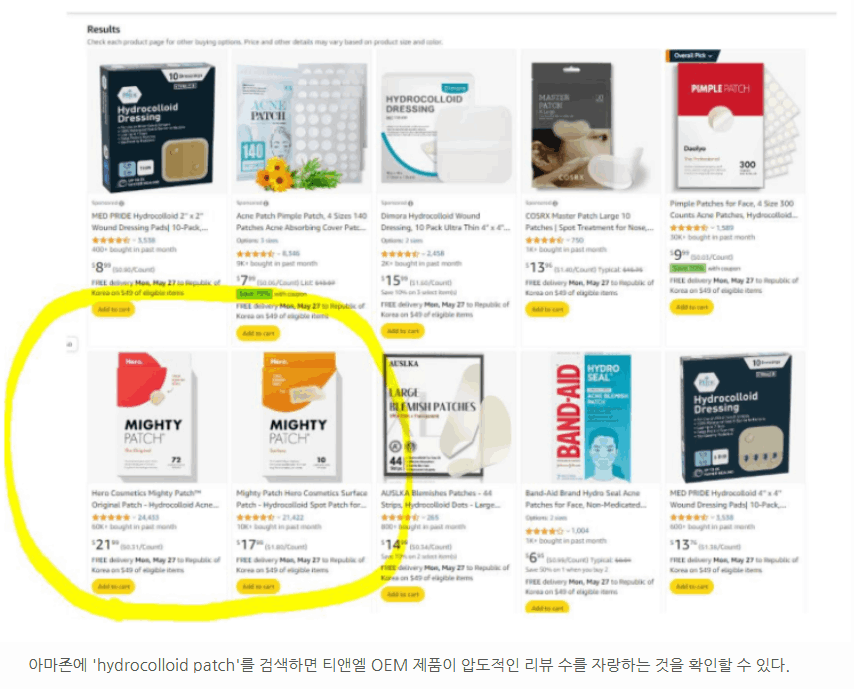

- 티앤엘 매출의 대부분은 OEM형태로 발생한다. 동사의 매출은 여드름 패치 OEM을 통해 미국 시장에 진출하면서 2018년 이후 연평균 32.7%로 빠르게 성장했다. 특히 미국의 기능성 화장품 유통업체인 Hero Cosmetics가 티앤엘의 제조· 공급한 제품을 ‘Might Patch’라는 브랜드로 아마존 등에 진출하며 동사의 매출은 급성장했다.

- 아울러 Hero Cosmetics는 2022년, 미국의 대표적인 소비재 기업인 Church & Dwight, Co(이하 C&D)* 에 인수되었다. C&D는 가정용품과 개인위생용품 등을 주로 판매하며 매출은 2022년 기준 미국 내수 77%, 수출 17%, SPD(Special Products Division ; C&D의 B2B 사업부) 6%로 구성되어 있다. Hero Cosmetics의 기존 유통망은 아마존에 대한 의존도가 높았지만, C&D는 다양한 판매채널(미국의 오프라인 채널인 Target, CVS, Walmart 등)을 보유하고 있어 향후 미국 내에서 추가적인 매출 증대 가능성도 있다.* 실제로 2023년 상반기 티앤엘의 미국 수출액은 426억원으로 전년동기 대비 144.4% 급증했다.

* 현재 티앤엘 OEM 제품인 ‘Might Patch’는 아마존 매출 상위권을 유지 중일 뿐만아니라, CVS 9,600여개의 매장 중 4,500개 이상의 매장에 진출하였다.

C&D의 Hero Cosmetics 인수로 말미암아, 티앤엘의 해외 진출도 용이하게 될 전망이다. 이는 티앤엘의 매출과 주가를 견인할 가장 강력한 촉매이기도 하다. C&D는 미국 이외에도 캐나다, 호주, 프랑스, 독일, 영국 등에서 자사의 제품을 판매하고 있고 제 3자 유통업체를 통하여 일본과 중국을 포함한 130개 이상의 시장에 수출하고 있기 때문이다.

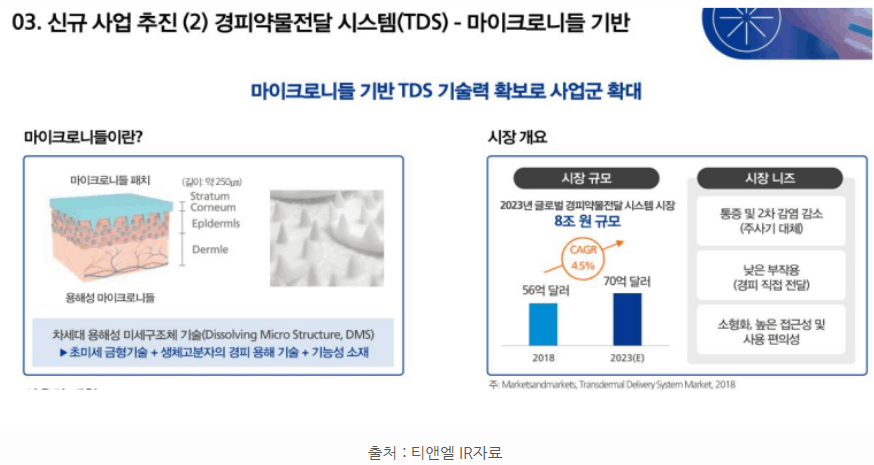

- 티앤엘의 또 다른 촉매는 "마이크로니들" 기반 신규 사업이다. 마이크로니들은 경피약물전달시스템(TDDS; Transdermal Drug Delivery System)으로도 표현되며, 이는 패치의 형태로 피내에 직접 유효 성분을 전달한다고 동사는 설명한다. 동사의 마이크로니들 매출은 2023년에 전년대비 2배 이상 상승했다. 마이크로니들이 피부 미용에 유의미한 효과가 있는지, 높은 수익성을 가져다줄 수 있을지는 지속적으로 f/u할 필요가 있어보인다. 하지만 마이크로니들이 하이드로콜로이드에 이어 티앤엘의 새로운 주력 제품이 된다면 지금까지와 같은 고성장을 유지할 수 있을 것으로 보인다.

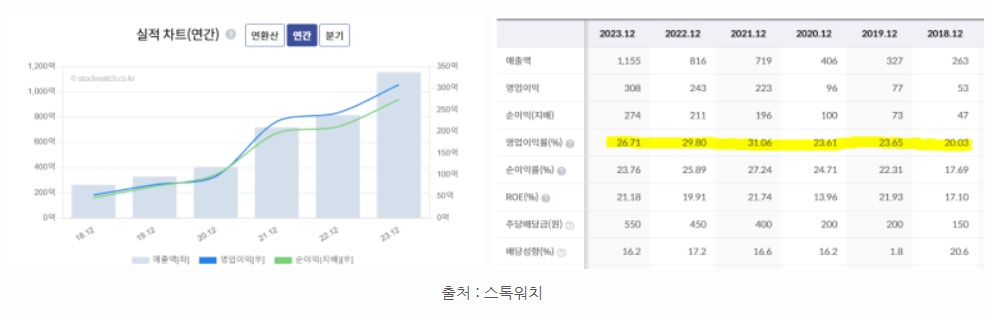

- 현재 성장가도를 질주하는 티앤엘의 영업이익률은 20-30%대로, 다른 제조업체와 비교했을 때 상당히 높다. 정량적인 자료만 본다면 투자자들이 군침을 흘리다 못해 이 주식과 사랑에 빠질지도 모른다. K-뷰티를 등에 업고 견조한 실적을 내고 있는 기업을 이 가격에 매수할 수 있다니. 나 또한 숫자를 기반으로 종목을 스크리닝하다가 이 기업을 접하게 되었다. 하지만...

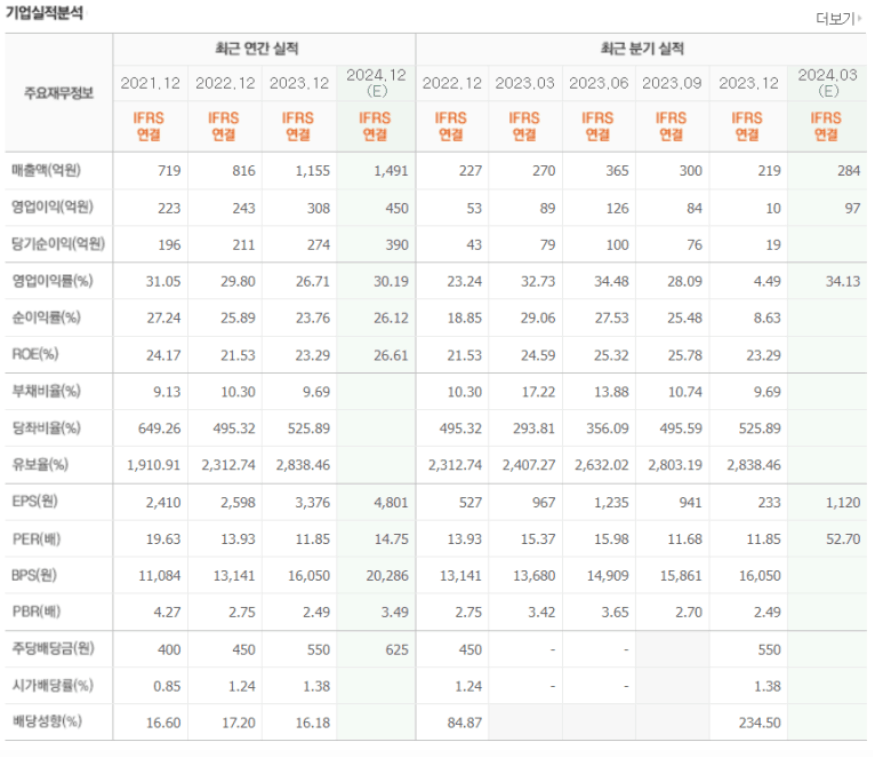

- 티앤엘의 현재 주가는 저렴하다고만은 볼 수 없다. forward PER은 14배이며, PBR은 4배가 넘는다. 물론 이와 같은 멀티플은 앞서 말한 티앤엘의 고속 성장과 촉매들을 기반으로 부여된 것이다. 언제나 낙관론을 견지하는 가치투자자는, 주가가 올랐을 때 회의주의자가 되기도 한다. 최근 매출과 함께 동반 상승한 티앤엘의 주가가 현재에도 매력적인지 알아보고자 한다면, 동사의 리스크 요인 또한 분석할 필요가 있다.

- 첫 번째 리스크, 티앤엘은 특정 고객사에 대한 매출 의존도가 지나치게 높다. 2023년도 기준 C&D향 매출은 약 70%에 육박한다. C&D의 상품이 부진한다면, OEM업체인 티앤엘은 직접적인 타격을 받을 수 밖에 없다. 지금까지만 본다면 C&D향 매출은 동사에게 황금 동앗줄이었으나, 이는 위태로운 외줄이기도 했던 것이다.

- 두 번째 리스크, 높은 영업이익률을 미래에도 담보해줄 경제적 해자가 불분명하다. 하이드로콜로이드를 제조하는 기업은 동사 외에도 아주 많다. 전체 하이드로콜로이드 드레싱제 시장을 본다면 동사의 점유율은 무의미한 수준이다. 만약 기존의 드레싱재제 제조사가 미용 패치 시장에 진입한다면, 동사의 영업이익률은 유지될 수 없을지 모른다. 더군다나 티앤엘은 OEM을 주력으로 하는 회사이다. 만약 C&D가 늘어나는 매출을 커버하려 또 다른 고객사를 찾는 때라면, 티앤엘의 외동아줄은 끊어지는 것이다. 이익률이 높은 사업에 신규 진입자가 난립한다는 명제는 자본주의 사회에선 너무나도 명확하다.

- 공교롭게도, 티앤엘의 리스크는 나의 아픈 상처를 떠올리게 했다. 티앤엘의 리스크 요인을 분석하며, 이전에 투자했던 슈피겐 코리아가 떠오른 것이다. 휴대폰 케이스 제조업체인 슈피겐코리아에 대한 당시의 투자 아이디어를 한 문장으로 설명한다면 다름아닌 "아마존에서 인정받는 한국 기업"이었다.

- 슈피겐코리아의 10년 실적을 스톡워치에서 가져왔다. 2018년까지만 해도 슈피겐이 제조하는 휴대폰 케이스는 아마존에서 정평이 나있었고, 20%에 육박하는 영업이익률이 이를 대변했다. 에어팟을 필두로 하는 블루투스 이어폰과 스마트 워치 등의 스마트폰 기반 악세사리가 태동할 때였으니, 케이스를 제조하는 슈피겐코리아의 향후 먹거리는 무궁무진해보였다. 하지만, 휴대폰 케이스의 기술적 해자는 전무했고, 난립하는 경쟁업체의 등장으로 슈피겐의 영업이익률은 한자릿 수 까지 추락했다. 슈피겐코리아의 해자에 의문이 생겼던 나는 약간의 손해를 보고 주식을 전량 처분했다. 지금 생각한다면 가슴을 쓸어내릴 정도로 다행스럽다. 이후 주가는 반토막이 났으니 말이다.

- 현재 티앤엘의 주가가 고평가되었다고 섣불리 판단하고 싶지는 않다. 다만 나의 개인적인 관점에 입각해서, 앞서 말한 모든 리스크를 감수할 정도로 티앤엘의 주가가 "상대적으로" 매력적으로 보이진 않는다. 굳이 비중을 늘리지는 않겠다, 정도로 갈음하고 싶다.

한국 주식 시장엔 지금도 가치대비 저평가된 주식이 널려 있으며, 미스터 마켓이 존재하는 한 앞으로도 계속 나타날 것이다. 우리는 그 중에서 가장 타율이 높을 종목들을 공략하면 된다.

<세 줄 요약😝>

1. 강력한 파트너사와 함께, 티앤엘의 매출은 고속으로 성장했으며 미래의 성장 촉매도 충분해 보인다.

2. 하지만 OEM이 매출의 대부분을 차지하는 티앤엘은 구조적인 Risk를 분명히 지니고 있다.

3. 이와 같은 Risk를 감수하기에 현재 가격이 크게 매력적으로 와닿지 않는다.

5월 17일에 작성한 포스팅입니다. 독자분들로 하여금 다소 부정적인 뉘앙스로 해석될 여지가 있어 걱정이 됩니다. 글에 개진된 의견은 지극히 개인적인 것이며, 딱히 매도 의견도 아니긴 합니다. 제 생각과 다른 의견을 가지신 분들이 계시다면 고견을 공유해주시면 감사하겠습니다.

댓글 2

- 바닷속우체부 · 2년 전

티앤엘 재밌는 기업인 것 같습니다 ㅎㅎ 처음엔 슈피겐코리아가 떠오르다가도 볼수록 슈퍼 을(?)의 위치에 있는 것 같기도 하고 그렇네요. 개인적으론 C&D의 벤더이원화가 없다면 성장세는 지속될듯 하네요. 티앤엘에서도 C&D 비중을 낮추려고 할 거구요. 아 라파스라는 기업에서도 여드름패치를 아마존에 입점 시켰더라구요. 라파스의 여드름패치 성과를 살펴보다보면 티앤엘과 C&D의 역량을 확인할 수 있을듯 합니다. 좋은 글 잘 읽었습니다^^

티앤엘 재밌는 기업인 것 같습니다 ㅎㅎ 처음엔 슈피겐코리아가 떠오르다가도 볼수록 슈퍼 을(?)의 위치에 있는 것 같기도 하고 그렇네요. 개인적으론 C&D의 벤더이원화가 없다면 성장세는 지속될듯 하네요. 티앤엘에서도 C&D 비중을 낮추려고 할 거구요. 아 라파스라는 기업에서도 여드름패치를 아마존에 입점 시켰더라구요. 라파스의 여드름패치 성과를 살펴보다보면 티앤엘과 C&D의 역량을 확인할 수 있을듯 합니다. 좋은 글 잘 읽었습니다^^- 금호동변강쇠95 · 2년 전감사합니다 ㅎㅎ. 현재까지는 티앤엘이 Hero에 제품을 독점으로 공급하고 있는 만큼 계약이 유지되는 가까운 미래 동안에는 고속 성장이 유지될 수 있을 것 같습니다ㅎㅎ. 재고관리는 물론이고, 적절한 케파 증설과 비용 통제로 C&D 입장에서 충분히 좋은 파트너사가 되어야 할텐데요!