|

※ 감수인 ★★★★★ ‘오렌지보드 독점’ 보고서입니다 ★★★★★ 모니터링 보고서 제공해 주셔서 감사 드립니다. 전망은 맞을 수도 있고, 아닐 수도 있습니다. 관리와 대응이 예상보다 더 중요하다고 생각합니다. 미리 공부해 놓지 않으면, 예상도/관리도/대응도 할 수 없음.

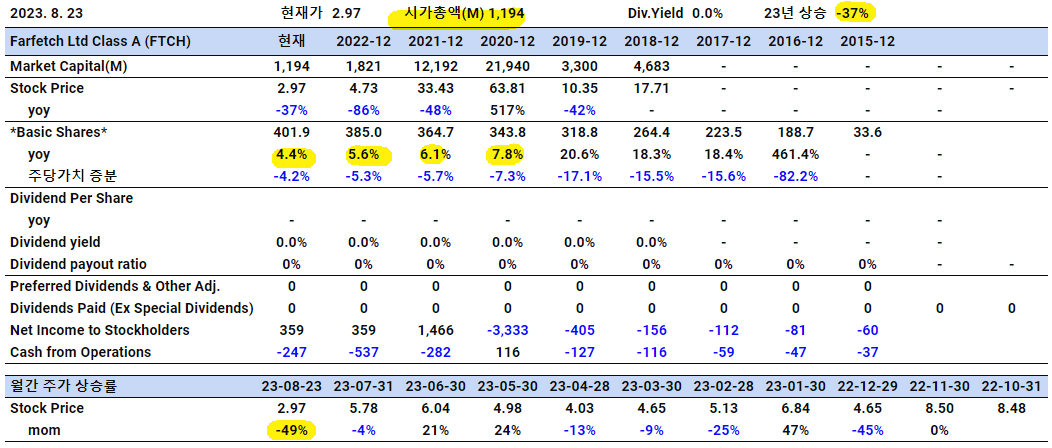

- 시총 11.84억 달러, 23년 상승 -37%. 8월 상승 -49%. - 주식수가 작지 않은 물량으로 계속 늘어나고 있음.

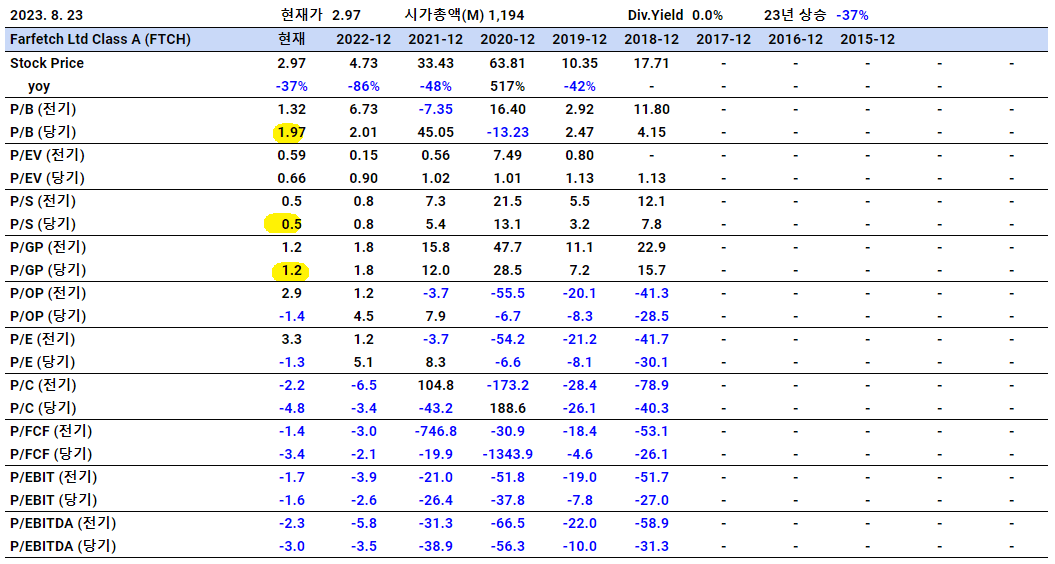

- 멀티플로 뭔가를 읽을 만한 단계는 아닌 듯함.

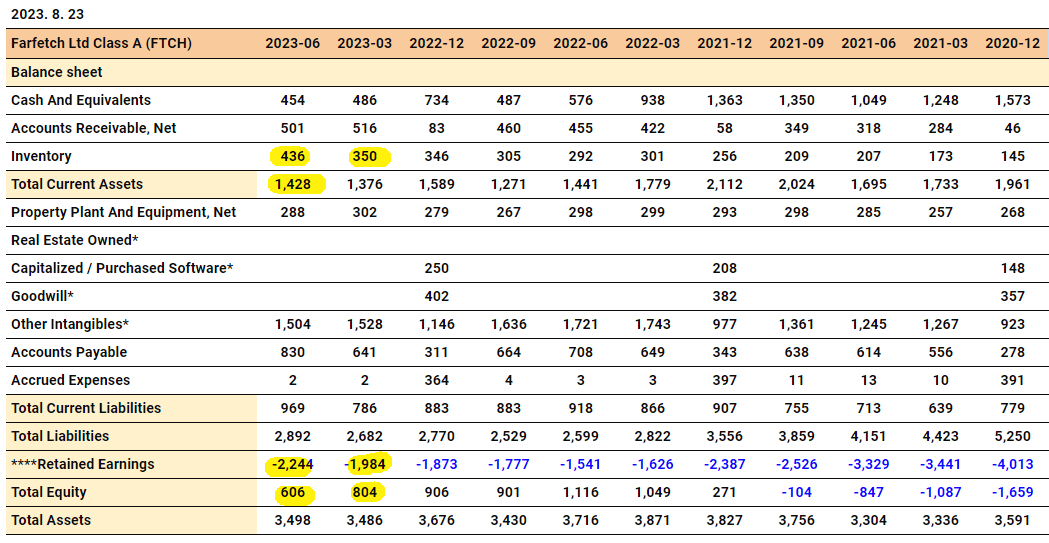

- 결손금이 늘고, 자본이 줄어듬.

|

금번 동사 실적 발표의 핵심은 부진한 중국 실적임. 단기적 반등 모멘텀으로 여겼던 바텀아웃 포인트가 중국 젊은 세대들의 소비력 저하로 깨져버린 상황임. 2분기 실적 발표 후의 급락은 기존 사업영역인 마켓플레이스 부문의 성장 기대감을 완전히 반납해버린 수준으로 보이며, 향후엔 1) 중국을 제외한 부분이 얼마나 유의미하게 성장하는가, 2) FPS 부문의 유의미한 고객사 확보가 이뤄지는가가 주된 회사의 성장여력이라고 판단함. 중국의 소비반등은 가능성이 낮아보이긴 하나 기대감이 아예 사라진 만큼 붙게 된다면 플러스 알파 요소가 될 것임.

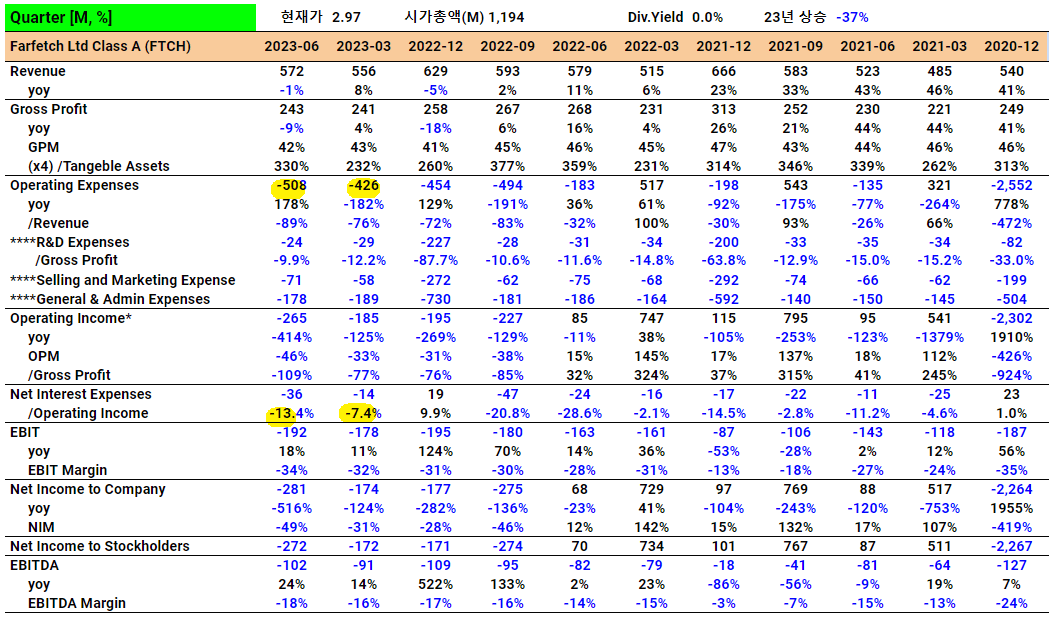

1. 실적 및 주요 지표

2분기 매출액은 $572.1m을 기록하며 1분기 대비 소폭 상승한 모습을 보였으나 yoy로는 1.25% 감소함. 1분기 매출액이 yoy 8.1% 성장하며 시장은 성장에 대한 기대감을 주가에 반영하였는데, 2분기 실망스러운 실적을 발표하며 주가는 이를 되돌렸음. 하락의 주요 원인은 개인적으로 중국 측면에 기인한다고 보고 있는데, 해당 부분은 아래 사업현황에서 좀 더 다뤄보기로 함.

한편 GPM 및 adjusted EBITDA 마진은 이전과 비슷한 수준을 유지, OPM은 감소하였음.

(출처: FTCH 제공자료 재가공)

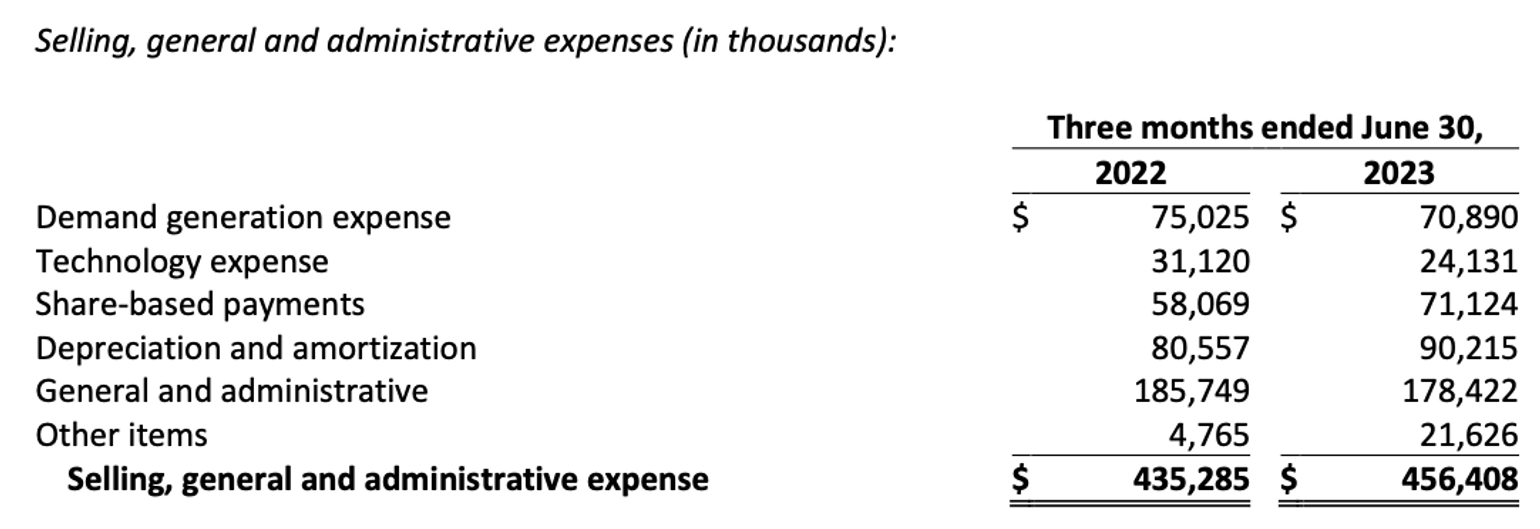

아래는 동사의 23.2Q 및 22.2Q 판관비를 쪼갠 것임. Demand generation expense는 전년대비 감소하였고, 매출 내 비중 역시 꾸준히 감소하는 추세를 보이고 있음.

반면 증가한 항목은 주식보상, 감가상각 및 기타 비용임. 주식보상 항목은 1분기 실적발표 이후 상승한 주가를 반영하며 그에 비례해 증가하였고, 감가상각비는 자본화된 연구개발비 항목의 증가에 따른 것임. 연구개발비를 자본화시켜놨다는 것은 재무상으로 그렇게 긍정적인 부분은 아닐 것임. 기타 비용의 경우 동사는 금분기 수익성 개선을 위해 구조조정을 단행한 것에서 비롯됨.

(출처: FTCH)

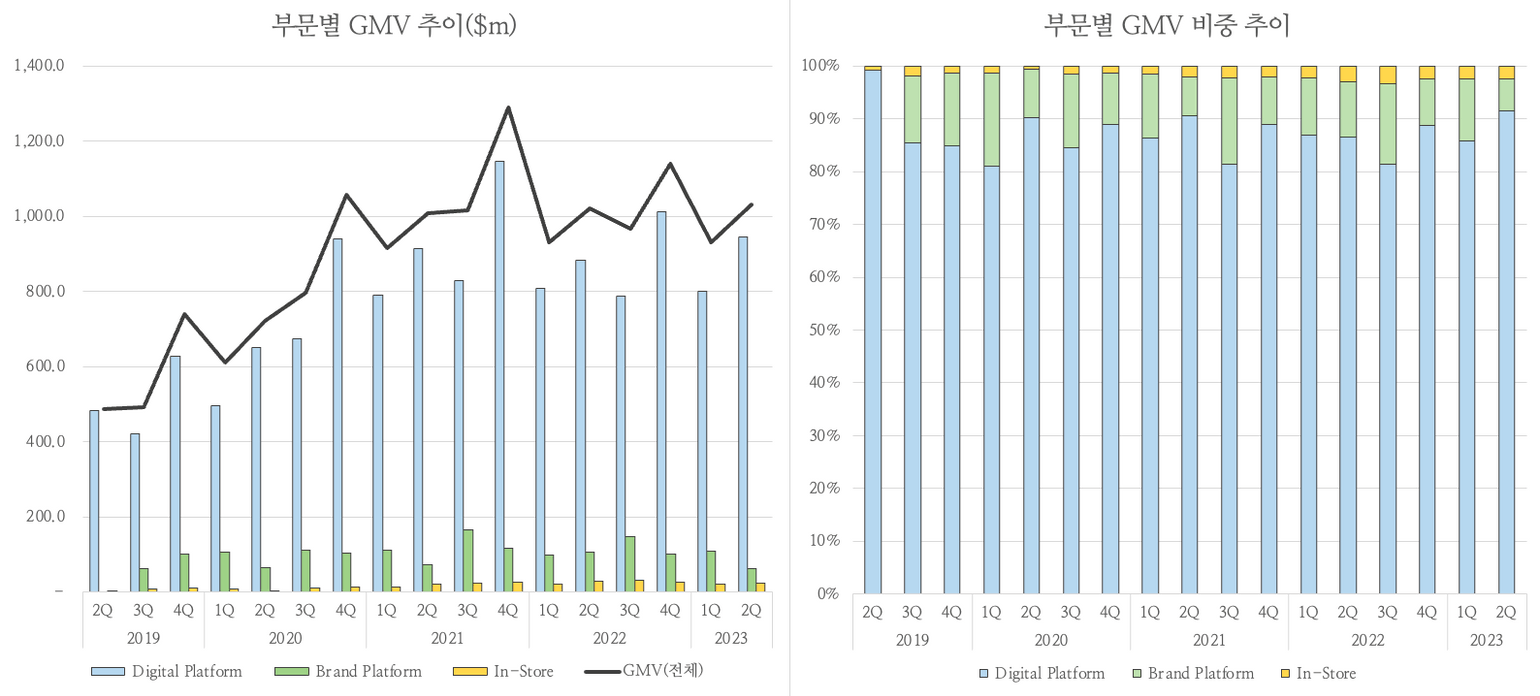

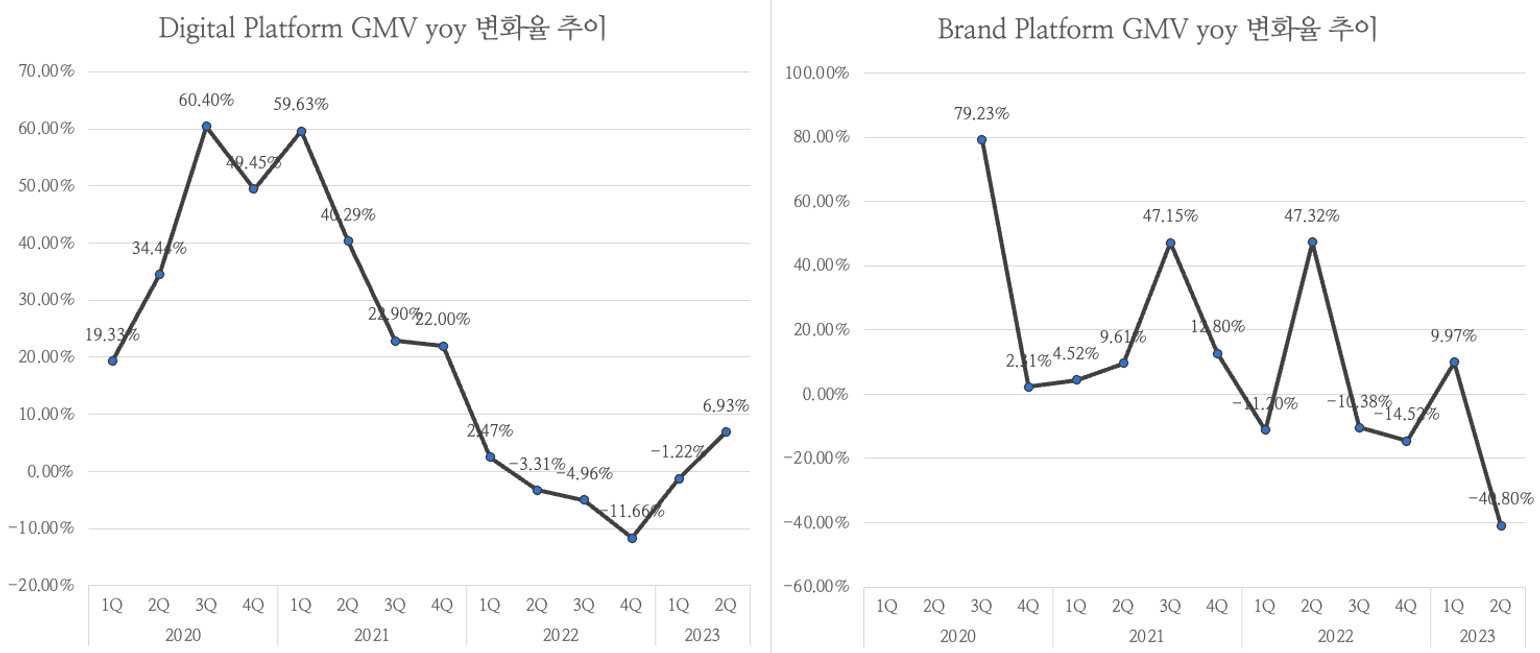

아래는 부문별 GMV(거래금액) 및 비중 추이임. Digital Platform이 대부분을 차지하고 있으며, 2023.2Q엔 그 비중이 좀 더 올라온 것을 확인할 수 있음. 이는 Digital Platform의 GMV가 유의미하게 증가한 것은 아니고 Brand Platform 부문의 약세에 기인함. Brand Platform 부문은 동사가 소유한 뉴가즈그룹의 브랜드들(오프화이트, 앰부시 등)이 도매로 백화점 등에 납품하는 물량이 GMV로 잡히는데, 주요 거래처인 미국/영국 백화점/소매업체들의 높은 재고 포지션으로 2분기 주문량을 줄이면서 GMV가 감소하였음.

(출처: FTCH 제공자료 재가공)

부문별 GMV의 yoy 변화율 추이임. 도매를 의미하는 Brand Platform 부문의 경우 위 언급대로 높은 재고수준에 기인한 저조한 실적을 보이고 있으나, Digital Platform 부문은 반등을 지속하고 있음.

(출처: FTCH 제공자료 재가공)

마진율 측면에서는 Digital Platform 1st(동사가 직접 소유한 브랜드) 부문이 소폭 하락하였음. 1st 부문은 동사가 직접 브랜드를 소유하기에 동사가 재고 역시 부담하게 되는데, 재고부담을 줄이기 위한 정책(가격 인하, 마케팅 등)을 사용한 것으로 보임.

(출처: FTCH 제공자료 재가공)

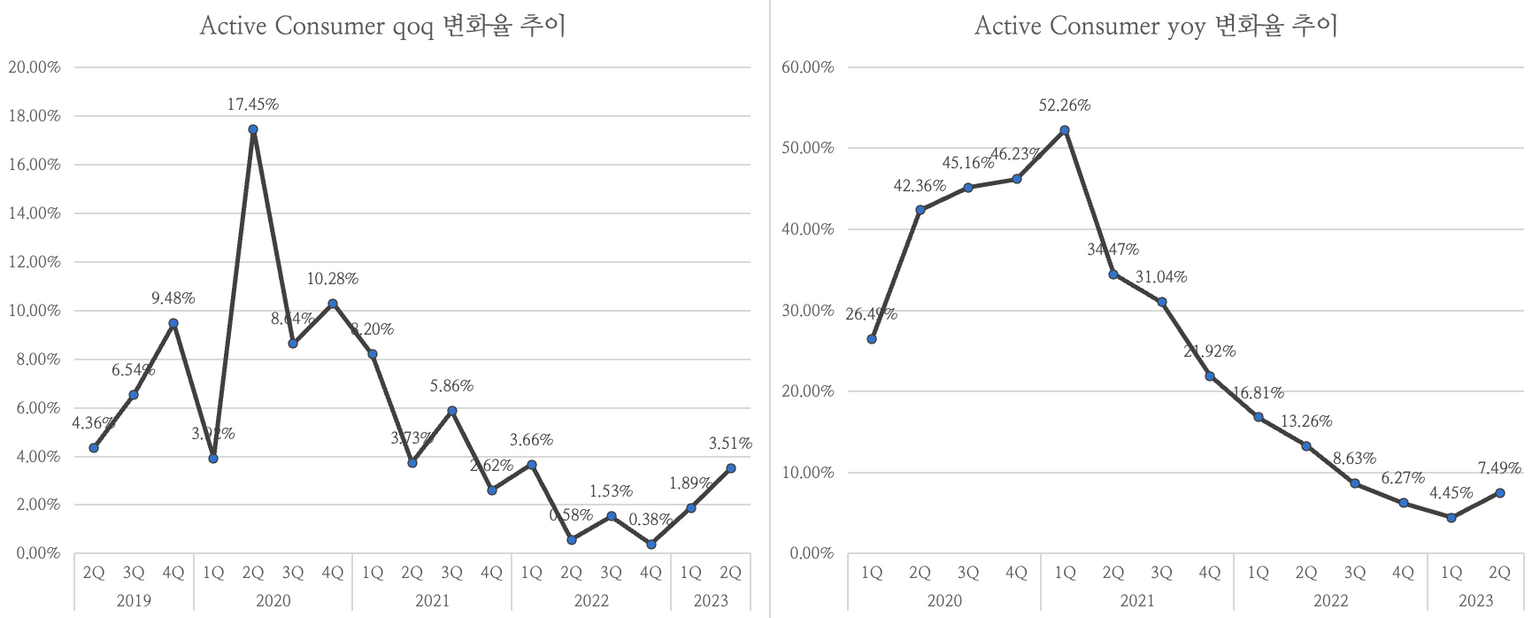

활성 고객 증가율은 소폭 반등하는 모습을 보이고 있음.

(출처: FTCH 제공자료 재가공)

2. 사업현황 및 업황

2-1. 중국에서의 저조한 수요

동사는 미국/중국에서 한자리수대의 GMV 감소를 기록하였고, 중국에서의 실적 부진이 컨콜 당일 주가 대폭락의 직접적인 원인이었던 것으로 판단함. 문제는 중국 전체의 부진이 아니라, ‘파페치만의 부진’이었다는 점임. 아래는 주요 명품기업의 2분기 컨콜 자료인데, 강력한 성장의 어조는 아니지만 적어도 반등 정도는 언급하고 있음. 동사는 왜 부진한 실적을 기록하였을까?

- Kering: 중국 본토의 강력한 회복세 및 홍콩/마카오의 높은 성장으로 50% 이상 증가. 아래는 23.2Q 컨콜 원문 발췌.

Moving to Asia Pacific. The region accelerated sequentially, up 22% comparable in the quarter. Greater China was a key driver, up more than 50% with a strong rebound in Mainland China and very high growth in Hong Kong and Macau.

- LVMH: 중국의 회복세를 언급(강력한 성장보다는 바텀아웃 어조). 아래는 23.2Q 컨콜 원문 발췌.

First of all, we are -- if I look at the eastern part of the world, we are recovering, yes, in China, but mostly from a depletion viewpoint. From a selling viewpoint, we are still lagging behind the level of business we used to do because we built inventories, particularly at the end of last year with the non-Chinese New Year period that we experienced. We had accumulated stock in view of the Chinese New Year, and nothing happened for reasons I don't have to remind you. So obviously, this is a little bit slow. But the business depletions, particularly in China, are picking up nicely. And obviously, at some point, these excess inventories will be absorbed and will resume growth in China. So we are not really worried there.

파페치는 소위 에루샤급의 브랜드들을 제외한다면 대부분의 브랜드를 고객사로 보유하고 있기 때문에 특정 브랜드 혹은 브랜드 구성으로부터 비롯된 문제로 치부하기는 어려우며, 결국 ‘플랫폼’이라는 특성에서 기인한 문제로 판단함.

그리고 이는 크게 1) 오프라인에서의 경험을 중요시하는 명품 소비자의 특성과 2) 온라인 플랫폼이 갖는 젊은 나이대의 이용자 및 젊은 세대의 수요 부진으로 나눠서 생각해볼 수 있음. 현재 중국이 타국과 다르게 안고 있는 큰 문제 중 하나가 청년실업임을 미루어 보았을 때, 1)보다는 2)를 직접적인 원인으로 보는 것이 합리적일 것임.

한편 명품의 높은 멀티플은 사이클을 타지 않는다는 장점 역시 밸류하고 있는데, 소득이 상대적으로 불안정한 젊은 세대가 주요 고객으로 위치함에 따라 동사의 플랫폼은 젊은 세대의 고용 사이클과 연동되는 특성을 지니게 됨. 따라서 현재의 고객들이 안정적인 소득을 차지하게 되는 구간이 되기 전까지는 소비사이클과 연동된다는 지속적인 도전을 받을 가능성 역시 높아 보임.

2-2. YNAP 인수

동사는 YNAP 인수 관련 규제 검토 프로세스가 여전히 진행 중이라 밝힘. 영국/중국/이탈리아에서 승인받은 바 있으며(미국의 경우 별도 승인이 불필요함), 기타 국가들에서도 승인을 위한 협력을 지속적으로 추진 중임.

FTCH는 금번 컨콜에서 내년 이맘때쯤 럭셔리 업계에서 가장 큰 온라인사이트를 운영 중일 것이라 자신감을 표하였음. 금번 온라인 럭셔리 플랫폼 2위 YNAP을 인수하고 세계 3대 럭셔리 그룹 리치몬트, 미국/유럽의 백화점 해러즈/버그도프 굿맨을 고객으로 확보함에 따라 동사는 대규모 외형성장을 이뤄낼 수 있을 것임.

2-3. 가이던스

- 2023년 GMV $4,400m(2022년 $4,059m), 이는 Digital Platform 부문 $3,850m(yoy +10%) 및 Brand Platform $450m(yoy 0%) 가량으로 구성.

- Digital Platform 부문의 수치는 미/중에서 한자리수 중반의 감소세가 지속되며, 나머지 시장에서는 견조한 성장세를 이어나간다고 가정. Brand Platform의 경우 3분기 리복, 4분기 버그도프 굿맨 서비스 시장으로 인한 개선이 도매 고객사들의 재고 확충 지연을 상쇄한다고 가정.

- 전체 매출 성장은 8-10% 가량, 마진은 소폭 상승.

2-4. 기타

5월 Digital Platform 및 Brand Platform에 리복 매출이 처음으로 포함되었으며, 리복은 2023년 온기 두 부문을 포함해 $200m 가량의 매출을 기록할 것으로 예상됨. 리복은 7월 프리미엄 라인 및 콜라보 제품을 출시하며 리브랜딩을 시도 중.

(출처: FTCH)

Disclaimer

- 저자는 보고서 제공 시점 기준 보유하고 있지 않습니다.

- 본 보고서는 오렌지 보드에 독점 기고합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.