미리보기

더 많은 리포트 보러가기안녕하세요? 베트남 주식하는 남자 ‘후니찌니’입니다. 지난 2023년 6월에 첫 기업 소개를 했던 럼동 건설 자재 및 광산 (LBM)의 2024년 상반기 실적을 점검해 보고자 합니다.

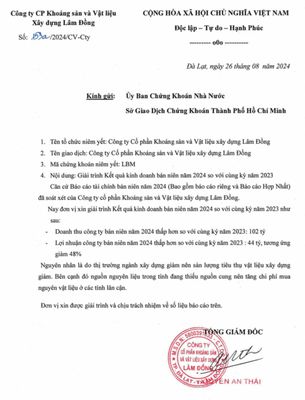

LBM은 2024년 8월 26일 상반기 감사 재무제표와 함께 실적 변동 사유를 공시했습니다.

실적 변동 사유 공시 주요 내용

1 2024년 상반기 실적 변동 사유 공시

- 매출: 2024년 상반기 매출은 2023년 같은 기간 대비 102십억 동 감소했습니다.

- 순이익: 2024년 상반기 순이익은 2023년 대비 44십억 동 감소하여, 약 48% 감소했습니다.

감소 원인: 건설 산업 시장의 수요 감소로 건설 자재 소비량이 줄어들었으며, 성 내 원자재 공급 부족으로 인해 인근 성에서 원자재를 구매하면서 구매 비용이 증가했습니다.

공시 관련 필자 의견

LBM은 위의 공시 내용과 같이 간단하게 실적 변동 사유를 발표했으며, 매출과 순이익이 모두 감소한 모습을 보이고 있습니다.

베트남 전반적으로 건설 산업의 상황이 현재 좋지 않기 때문에, 건설 자재 기업으로서 LBM도 어려움을 겪고 있는 것으로 보입니다.

따라서 상세한 재무제표를 살펴보면서 현재의 상태를 좀 더 깊이 있게 진단해 보겠습니다.

재무 상태표

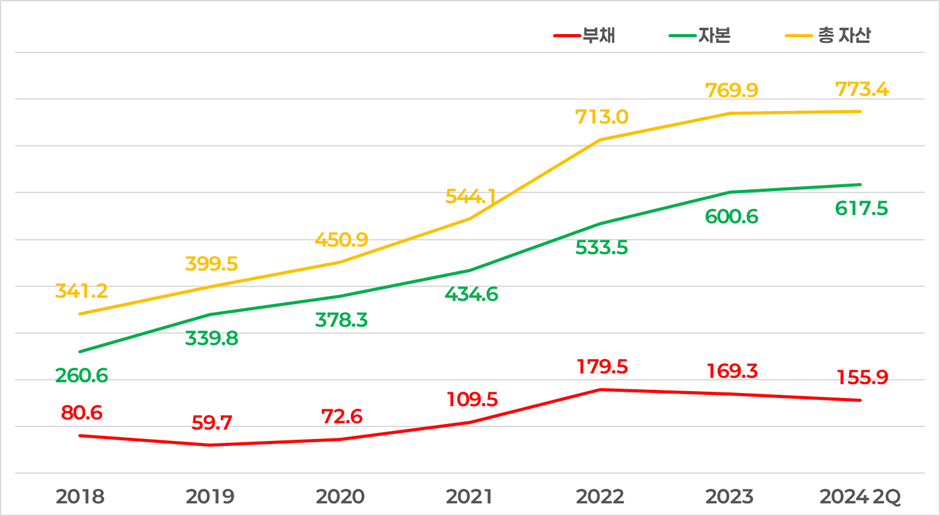

2 재무 상태 차트 - 단위: 십억 동

재무 상태 차트를 보면 자산, 부채, 자본 모두 증가하는 모습이 보입니다. 특히, 자산과 자본의 증가는 매우 긍정적입니다.

자본의 꾸준한 증가로 인해 총 자산이 쌓이고 있는 것이 특히 긍정적인 부분입니다. 이는 부채를 이용한 성장보다는 자본을 통한 안정적 성장으로 해석될 수 있습니다.

2022년의 부채 수준이 179.5십억 동으로 최고조였으며, 이후 2024년 상반기까지 부채가 155.9십억 동으로 감소하는 모습을 보이고 있습니다.

부채 감소는 재무 건전성의 개선을 나타내며, 이는 회사가 레버리지 비율을 조정하고 있음을 의미합니다.

반면, 자본은 꾸준한 증가 추세를 유지하고 있으며, 이는 자체적인 자본 확충이나 순이익의 유보 등을 통해 자본을 늘리고 있음을 나타냅니다.

이는 회사의 장기적인 성장 전략에 긍정적인 영향을 줄 수 있습니다.

부채를 활용한 자산 증가는 2022년에 두드러졌는데, 이는 회사가 레버리지 전략을 잘 활용하여 성장을 이루어 냈다고 볼 수 있습니다.

이후 부채를 줄이면서도 자산을 증가시키는 모습은 안정성과 성장의 균형을 맞추고자 하는 회사의 의도를 반영하는 것 같습니다.

이러한 재무 상태의 변화는 베트남 건설 자재 시장의 어려운 상황 속에서도 회사가 재무 구조를 탄탄하게 관리하고 있다는 점에서 긍정적으로 평가할 수 있습니다.

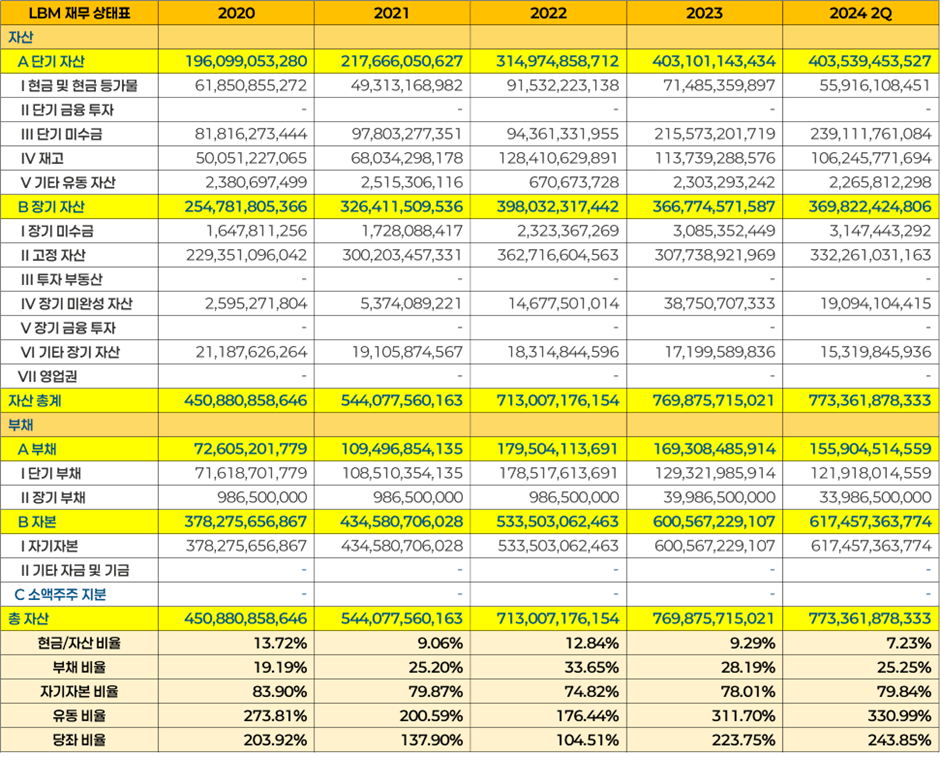

3 재무 상태표 - 단위: 베트남 동

단기 자산 분석

LBM의 재무 상태표를 살펴보면 현금은 55.9십억 동으로, 지난 2023년 말 대비 약 15.6십억 동 감소했습니다. 추세적으로 보면 2022년부터 계속 감소 추세를 보이고 있으며, 자산 대비 현금 보유 비율로는 7.23%로 나타났습니다.

이는 과거 평균 10% 수준을 유지했던 것에 비해 최저 수준입니다. 다만, 자산이 지속적으로 증가하고 있기에 현금 비율이 줄어든 것으로 보이며, 지난 6.5년 평균 보유 금액이 약 58.2십억 동임을 고려했을 때 필요한 만큼 적정 수준의 현금을 보유하고 있는 것으로 판단됩니다.

단기 금융 투자는 없으며, 단기 미수금은 239.1십억 동으로 지난 2023년 말보다 증가했습니다. 이는 회사가 거래처나 고객으로부터의 미수 채권이 증가하고 있음을 나타냅니다.

증가 추세를 보이고 있는 미수금을 조금 더 상세히 분석해 보면 다음과 같습니다.

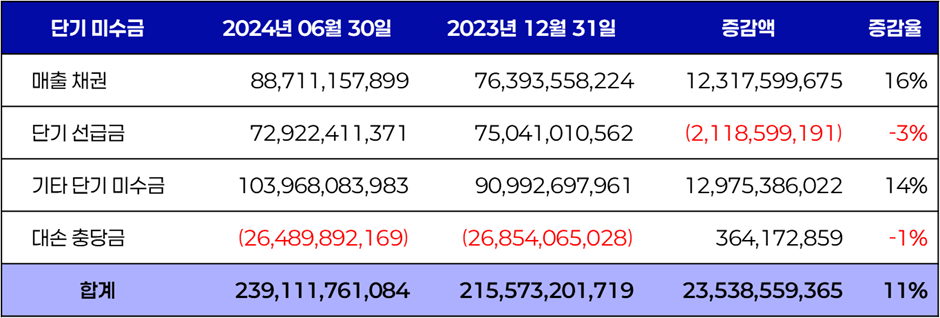

4 단기 미수금 현황 - 단위: 베트남 동

단기 미수금 현황

2024년 상반기 기준 LBM의 단기 미수금은 239.1십억 동으로, 2023년 말 대비 11% 증가했습니다. 이는 주로 매출 채권 및 기타 단기 미수금의 증가에 기인한 것으로 볼 수 있습니다. 각각의 항목을 보다 구체적으로 살펴보면 다음과 같습니다.

- 매출 채권: 88.7십억 동으로, 2023년 말 대비 16% 증가한 수치를 보였습니다.

주요 증가 요인은 고객사인 Công ty TNHH Sản Xuất Thương Mại Dịch Vụ Bạch Việt로부터의 매출 채권이 8.8십억 동에 이르며, 기타 다수의 고객으로부터 발생한 미수금도 함께 증가한 결과입니다.

이러한 매출 채권의 증가는 기업의 매출 확대로 이어질 가능성이 있으나, 채권 회수 관리가 중요해 보입니다. - 기타 단기 미수금: 103.9십억 동으로, 2023년 말의 91.0십억 동 대비 14% 증가했습니다. 주요 항목 중 가장 큰 비중을 차지하는 것은 임직원에게 제공된 선급금으로, 이 부분에서 97.1십억 동이 발생했습니다.

이는 주로 부동산 매입을 위한 자금으로, 여러 임직원들에게 다양한 계약에 따라 분배된 것으로 보입니다. 대표적으로 Lê Nam Đồng 회계장이 약 53.2십억 동의 선급금을 받았으며, 이를 통해 Lâm Đồng 지역의 여러 토지를 매입한 것으로 보입니다. - 대손 충당금: 2024년 6월 30일 기준, 대손 충당금은 26.5십억 동에서 26.8십억 동으로 소폭 감소하였습니다. 이는 회사가 매출 채권 회수에 있어 보다 신중하게 관리하고 있음을 의미합니다. 충당금 설정을 통해 회수 불가능한 채권의 위험을 방어하고 있으며, 이는 회사의 재무 건전성에 기여할 것입니다.

단기 미수금 항목의 증가는 회사의 현금 흐름에 단기적인 부담을 줄 수 있으나, 매출 채권 회수 및 기타 미수금의 원활한 관리가 이루어진다면 긍정적인 재무 흐름을 기대할 수 있을 것입니다.

LBM 2024년 상반기 실적 점검: 부진 속에서도 지속 가능한 성장을 향한 발판

해당 리포트의 주식인사이트가 궁금하다면?