해외

PAC 2024년 3분기 실적 분석 및 가치 평가: 성장과 과제

후니찌니

2024.11.23

안녕하세요?

베트남 주식하는 남자 ‘후니찌니’입니다.

지난 기업 소개 글을 통해 남부 배터리 주식회사 피나코(PAC, 종목코드: PAC)의 2024년 1분기 실적을 살펴보았습니다. 이번 리포트에서는 PAC의 2024년 3분기까지의 실적을 점검하며, 올해의 경영 성과가 어떤지 분석해 보고자 합니다.

반기 기준 실적변동사유 공시

PAC는 2024년 상반기 실적과 관련하여 다음과 같은 실적변동 사유를 공시하였습니다.

- 2024년 상반기 순이익: 62,057,314,555동으로 전년 동기 대비 105% 수준을 기록.

- 매출: 1,949,687,608,268동으로 전년 동기 대비 108% 증가.

- 관리비: 90,964,491,880동으로 전년 동기 대비 83% 감소.

- 매출원가율: 2024년 상반기 매출원가율이 2023년 동기 대비 5.3% 감소하며 순이익 증가에 기여.

PAC는 2024년 상반기 동안 매출 증가와 비용 절감의 긍정적인 요인을 바탕으로 전년 동기 대비 높은 순이익을 달성했습니다.

3분기에는 이러한 실적변동 사유 공시가 따로 없었기 때문에 반기 데이터를 기반으로 3분기 실적까지의 세부 내용을 점검해 보고자 합니다.

재무 상태표

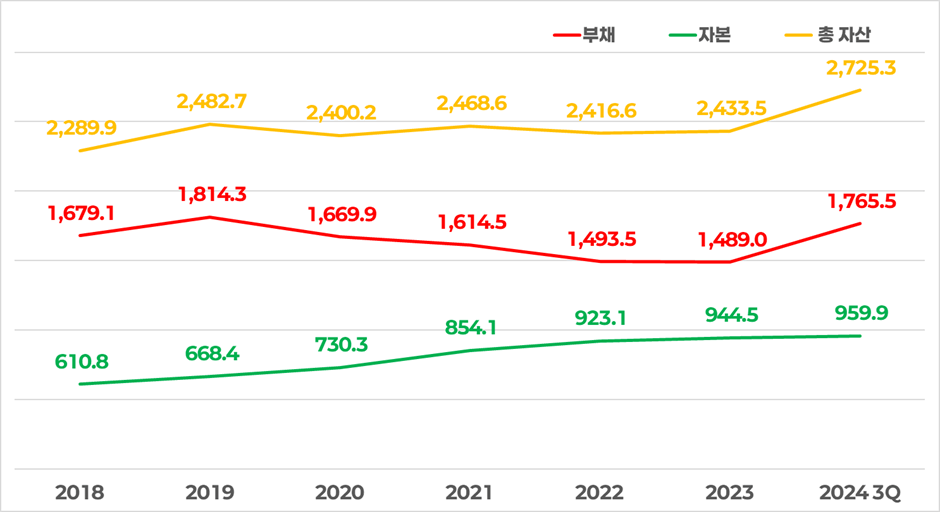

1 재무 상태 차트 - 단위: 십억 동

PAC의 재무 상태를 먼저 점검해 보고자 합니다.

2024년 3분기 기준, PAC의 자본은 전년 동기 대비 15.4십억 동 증가하여 959.9십억 동을 기록하였으며, 부채는 276.5십억 동 증가하여 1,765.5십억 동으로 늘어났습니다. 이에 따라 총자산은 2,725.3십억 동으로 증가하였습니다.

자본은 꾸준히 증가세를 보이고 있으며, 부채 또한 자본보다 큰 폭으로 증가하여 자산 증가에 주요한 영향을 미친 것으로 보입니다. 자산의 흐름이 부채와 함께 상승하는 모습을 보여주고 있어 자산 구성에서 부채 비중이 큰 점이 눈에 띕니다.

이상으로, PAC의 2024년 3분기 기준 재무 상태는 자본, 부채, 자산 모두에서 증가가 나타나고 있습니다.

총자산은 전년 대비 11.99% 증가한 반면, 부채는 18.57%로 더욱 큰 증가율을 보였습니다. 이에 비해 자본은 1.63% 증가하는 데 그쳤습니다.

이러한 수치는 부채의 증가세가 자산 증가를 주도하고 있음을 보여주며, 급격히 늘어난 부채에 대해서는 추가적인 점검이 필요해 보입니다.

2 재무 상태표 - 단위: 베트남 동

단기 자산 분석

PAC의 2024년 3분기 단기 자산 변화를 분석하면 다음과 같습니다.

2023년 말 기준 1,726.19십억 동이던 단기 자산은 2024년 3분기 2,016.81십억 동으로 약 16.84% 증가하였습니다.

세부 항목을 살펴보면 현금은 소폭 감소했지만, 단기 금융 투자, 단기 미수금, 재고, 기타 유동 자산이 모두 증가한 모습입니다.

특히, 단기 자산 증가의 주요 요인으로는 단기 금융 투자, 재고, 미수금의 증가가 꼽힙니다.

- 단기 금융 투자는 23.55% 증가하며, 금융 수익 창출 가능성을 높이는 긍정적인 변화로 평가됩니다.

- 반면, 단기 미수금은 28.36% 증가하며, 2024년 3분기 기준 총 382.78십억 동으로, 단기 자산에서 가장 큰 증가폭을 보였습니다.

- 재고는 7.18% 증가하며 안정적인 수준을 유지하고 있습니다.

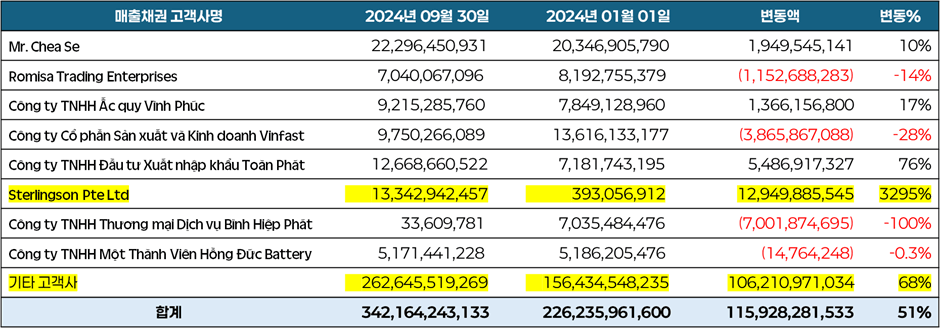

단기 미수금 상세 분석

2024년 3분기 기준 단기 미수금 382.78십억 동 중 매출채권(342.16십억 동)이 대부분을 차지하며, 이는 주요 고객사 및 기타 고객들로부터 발생한 채권 증가에 기인합니다.

3 매출 채권 현황 - 단위: 베트남 동

특히, 주요 고객사 중 Sterlingson Pte Ltd의 매출채권은 2024년 초 0.39십억 동에서 2024년 3분기 13.34십억 동으로 3295% 증가하였으며, 기타 고객 매출채권도 156.43십억 동에서 262.65십억 동으로 68% 증가하여, 매출채권 증가의 주요 원인으로 작용했습니다.

대손충당금 및 관리 필요성

매출채권의 증가와 함께, 대손충당금 설정이 충분하지 않은 점은 주의할 필요가 있습니다. 현 상황에서는 미수금 회수율 유지와 잠재적 손실 방지를 위해 철저한 관리가 요구됩니다.

그럼에도 불구하고, PAC는 과거부터 안정적으로 미수금 관리를 수행해 왔으며, 이러한 점은 채권 회수에 대한 우려를 일정 부분 완화시킬 수 있는 긍정적인 요소입니다.

앞으로도 PAC는 지금까지 쌓아온 관리 역량을 바탕으로 증가한 매출채권에 대해 효율적이고 철저한 관리를 지속적으로 수행할 것으로 기대됩니다.

장기 자산 분석

PAC의 2024년 3분기 장기 자산 변화를 분석하면 다음과 같습니다.

전반적으로 장기 자산에는 큰 변화가 없으며, 2023년 말 707.32십억 동에서 2024년 3분기 708.54십억 동으로 소폭 증가하며 0.17%의 변화율을 보였습니다. 이는 일부 항목에서 증가와 감소가 혼재된 결과로, 안정적인 자산 구조를 유지하고 있는 모습입니다.

장기 자산 주요 항목 분석

- 장기 미수금

- 장기 미수금은 2023년 말 5.33십억 동에서 2024년 3분기 4.83십억 동으로 감소하였습니다.

- 이는 지속적인 감소 추세로, PAC의 미수금 관리가 긍정적인 방향으로 이어지고 있음을 보여줍니다.

- 고정 자산

- 고정 자산은 332.03십억 동에서 324.01십억 동으로 감소하였으며, 이는 자연스러운 감가상각에 의해 가치가 줄어드는 모습으로 해석됩니다.

- 장기 미완성 자산

- 장기 미완성 자산은 87.04십억 동에서 101.53십억 동으로 증가하였습니다.

- 이는 PAC가 신규 투자 프로젝트를 진행 중임을 나타내며, 기업의 확장과 관련된 긍정적인 신호로 볼 수 있습니다.

- 세부적으로 살펴보면, 기초 잔액은 87.04십억 동이었으며, 여기에 72.91십억 동이 신규로 추가되었습니다. 이와 동시에 52.95십억 동이 고정 자산으로 이전되었으며, 5.46십억 동은 선급비용으로 이전되었습니다.

- 투자 및 건설 내역

- 상세 주석을 통해 확인한 결과, 기계 설비 구매에 97.60십억 동, 건설 관련 항목으로 3.93십억 동이 기록되었습니다.

- 이는 신규 설비 구매와 동시에 해당 설비를 설치·운용하기 위한 기초 공사에 투입된 금액으로 판단됩니다.

PAC의 장기 자산은 안정적으로 유지되며, 장기 미수금의 감소, 고정 자산의 감가상각, 그리고 장기 미완성 자산의 증가를 통해 회사가 지속적으로 투자와 관리를 병행하고 있음을 보여줍니다.

특히, 장기 미완성 자산의 증가는 신규 설비 구매와 관련된 투자 활동을 반영하고 있으며, 이는 향후 생산성과 수익성 확대에 기여할 가능성이 높습니다.

앞으로 PAC는 이러한 장기 자산 관리와 신규 투자를 통해 지속적인 성장을 이루어 나갈 것으로 기대됩니다.

부채 분석

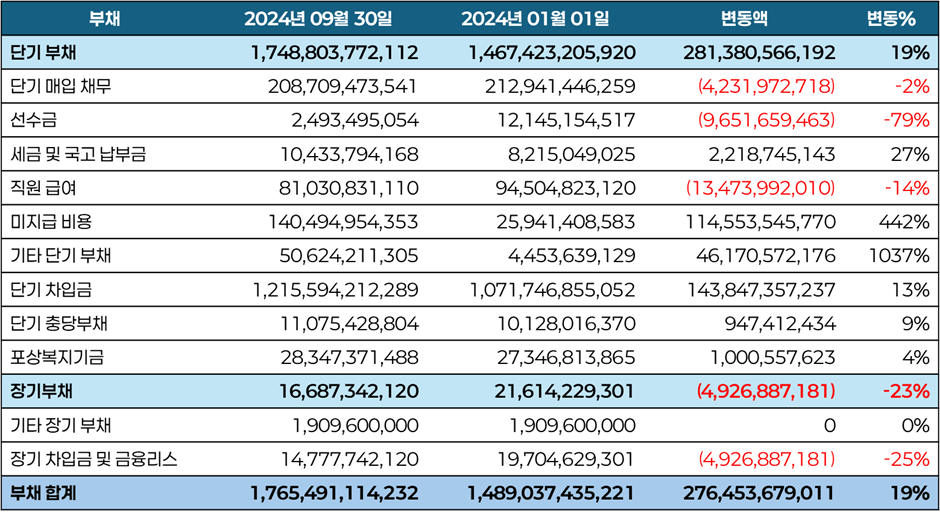

4 부채 현황 - 단위: 베트남 동

PAC의 2024년 3분기 부채 현황을 분석한 결과, 총 부채는 1,765.49십억 동으로 2023년 말 1,489.04십억 동에 비해 19% 증가한 것으로 나타났습니다. 부채 증가는 주로 단기 부채에서 발생했으며, 장기 부채는 소폭 감소하였습니다.

단기 부채

단기 부채는 1,748.80십억 동으로 2023년 말 대비 19% 증가하였으며, 이는 부채 증가의 대부분을 차지합니다. 단기 부채 항목 중에서 단기 차입금과 미지급 비용이 주요 증가 요인으로 분석됩니다.

- 단기 차입금은 1,071.75십억 동에서 1,215.59십억 동으로 143.85십억 동 증가하며, 단기 부채 증가의 약 51%를 차지했습니다.

- 미지급 비용은 25.94십억 동에서 140.49십억 동으로 442% 증가했으며, 단기 부채 증가에서 두드러진 항목입니다.

5 미지급 비용 - 단위: 베트남 동

미지급 비용의 세부 항목을 살펴보면, 판매 비용이 114.40십억 동으로 대부분을 차지하며 큰 폭으로 증가했습니다.

또한, 배터리 환경보호세 비용(BVMT)과 보험 및 휴가 관련 비용도 각각 7.14십억 동과 14.68십억 동으로 증가하였습니다.

장기 부채

장기 부채는 16.69십억 동으로, 2023년 말 21.61십억 동에서 23% 감소하였습니다. 주요 감소 요인은 장기 차입금 및 금융리스 부채로, 25% 감소하여 14.78십억 동을 기록했습니다.

장기 부채는 총 부채에서 차지하는 비중이 상대적으로 작기 때문에, 감소가 전체 재무 구조에 미치는 영향은 크지 않았습니다.

종합 분석

PAC의 부채는 주로 단기 부채 증가에 의해 늘어났으며, 이는 단기 차입금과 미지급 비용의 증가에서 기인합니다. 특히, 미지급 비용 중 판매 비용의 큰 폭 증가가 단기 부채 증가의 주요 요인으로 분석됩니다.

반면, 장기 부채는 감소하였지만 전체 부채 규모에서 차지하는 비중이 작아 PAC의 재무 구조에는 큰 영향을 미치지 않았습니다.

부채의 증가가 영업 확장 및 투자와 같은 긍정적인 활동과 관련이 있을 수 있으나, 향후 단기 금융 의존도에 따른 이자 비용 관리와 자금 회수 전략을 면밀히 점검할 필요가 있습니다.

손익 계산서

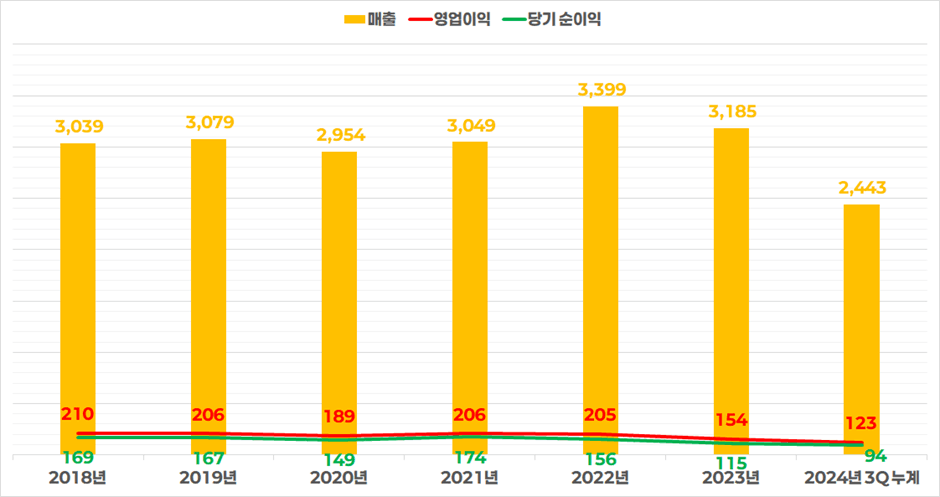

6 손익 계산서 차트 - 단위: 십억 동

PAC의 2024년 3분기 누계 손익 현황을 분석하면 다음과 같습니다.

2024년 3분기 매출은 2,443십억 동으로, 2023년 연간 매출 3,185십억 동 대비 약 76.7% 수준의 실적을 달성 중입니다.

이는 2024년 4분기까지 매출 성장세가 이어질 경우, 연간 기준으로 약 3,257십억 동을 기록하며, 2022년 매출(3,399십억 동)에는 다소 못 미치는 실적을 기록할 것으로 보입니다.

영업이익은 2024년 3분기까지 123십억 동을 기록하며, 2023년 연간 154십억 동 대비 약 79.9% 수준의 실적을 달성하였습니다. 예상되는 2024년 연간 영업이익은 약 164십억 동으로, 2023년보다 소폭 증가할 것으로 보입니다.

순이익은 2024년 3분기 누계 94십억 동으로, 2023년 연간 115십억 동 대비 약 81.7% 수준입니다. 2024년 연간 기준으로는 125.3십억 동을 기록할 것으로 예상되며, 이는 2023년 대비 소폭의 증가에 그칠 것으로 보입니다.

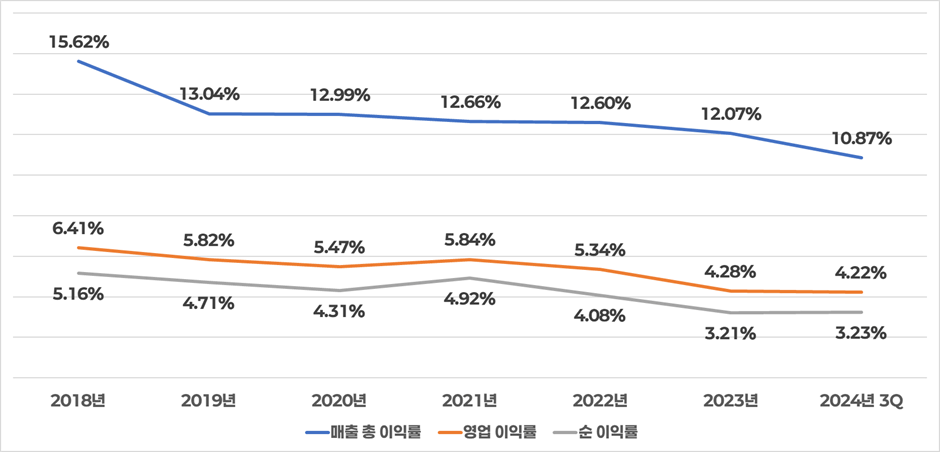

7 이익률 차트 - 단위: %

PAC의 매출은 2024년 3분기 기준으로 2,443십억 동을 기록하며 전년 동기 대비 성장세를 보이고 있습니다. 그러나 매출 증가에도 불구하고 이익은 그렇지 못한 흐름을 보이고 있으며, 이러한 점은 이익률 차트에서 명확히 드러납니다.

PAC의 2024년 3분기 기준 이익률은 매출 총이익률 10.87%, 영업이익률 4.22%, 순이익률 3.23%를 기록하고 있습니다.

매출 총이익률은 2018년 15.62%에서 지속적으로 감소하여 2024년 3분기에는 10.87%로 하락하며, 원가 부담 증가 또는 매출 구조 변화가 수익성에 부정적인 영향을 미쳤음을 보여줍니다.

영업이익률 역시 2018년 6.41%에서 2023년 4.28%, 2024년 3분기 4.22%로 감소하며 하락세를 이어갔습니다. 이는 영업비용의 증가가 매출 성장을 상쇄하며 영업 성과에 영향을 준 것으로 해석됩니다.

순이익률은 2018년 5.16%에서 하락 추세를 보였으나, 2023년 3.21%에서 2024년 3분기 3.23%로 소폭 증가하며 약간의 개선 양상을 보였습니다.

이는 영업 외 비용 관리가 다소 개선되었음을 시사하지만, 여전히 과거 수준에는 미치지 못하고 있습니다.

이러한 이익률 흐름은 PAC가 매출 성장에도 불구하고 수익성 회복에는 어려움을 겪고 있음을 보여주며, 비용 관리와 수익성 개선을 위한 전략적 접근이 필요함을 나타냅니다.

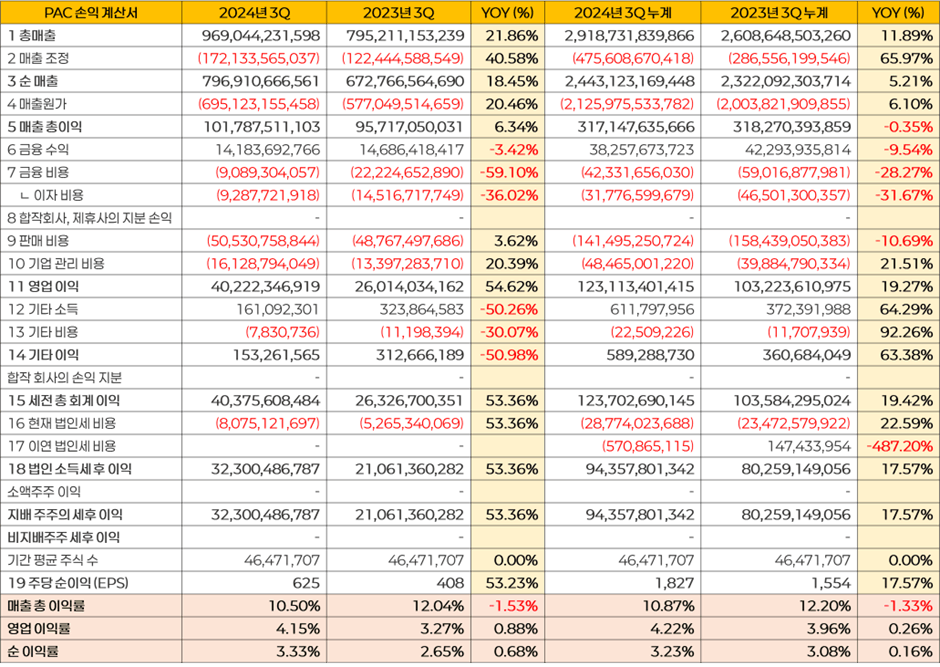

8 손익 계산서 - 단위: 베트남 동

PAC의 2024년 3분기 손익계산서를 분석한 결과, 매출 증가와 이익률 하락이라는 상반된 흐름이 관찰됩니다. 이와 관련하여 주요 항목들을 상세히 분석해 보면 다음과 같습니다.

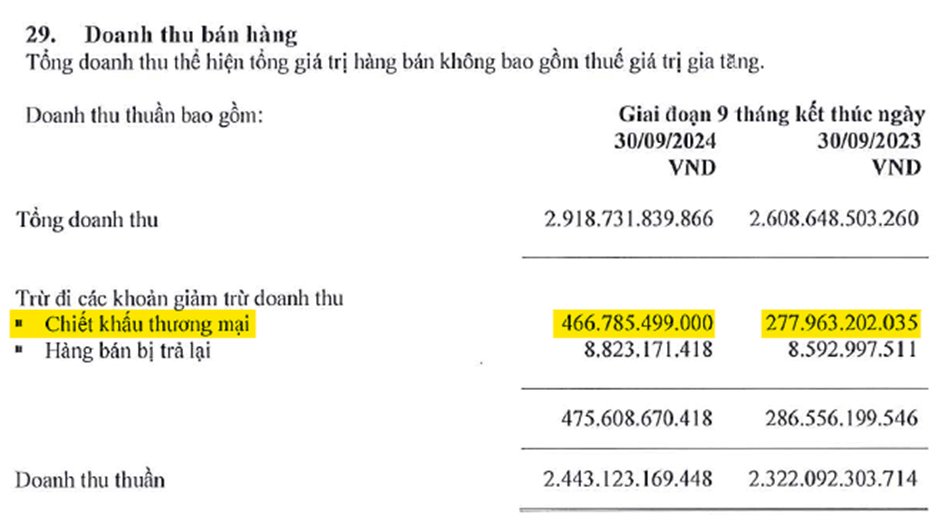

매출 및 매출 조정

2024년 3분기 총매출은 전년 동기 대비 증가하여 매출 확대를 위한 PAC의 전략적 노력이 반영되었습니다. 그러나 매출 조정 금액이 40.58% 증가하여 순매출 성장폭을 제한하였습니다.

9 매출 조정 (유통할인) - 단위: 베트남 동

주석 내용을 살펴보면, 매출 조정은 주로 유통 할인 확대에서 기인한 것으로 보입니다.

유통 할인은 단기적으로 매출 증대에 기여했으나, 장기적으로 이익률 개선과 연결되지 못한 점은 추가적인 전략 조정이 필요함을 시사합니다.

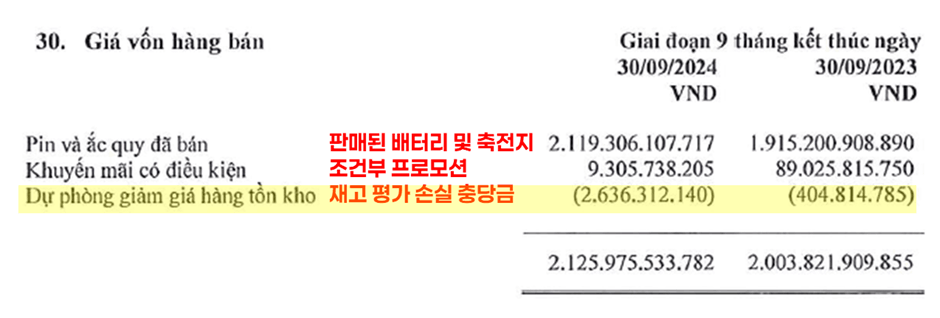

매출원가

매출원가는 전년 동기 대비 6.10% 증가하여 매출 총이익률에 부정적인 영향을 미쳤습니다.

10 매출 원가 주석 - 단위: 베트남 동

주석에 따르면, 매출원가 증가의 주요 원인은 재고 평가 손실 충당금 설정으로, 이는 재고 자산의 잠재적 가치 하락에 대비하기 위한 선제적 조치로 보입니다.

충당금 설정은 재고 자산의 잠재적 가치 하락에 대비한 보수적 재무 전략으로 평가되나, 재고 관리 효율성이 개선된다면 충당금 부담도 완화될 수 있을 것입니다.

비용 구조 변화

금융비용은 전년 동기 대비 59.10% 감소하여 이익 개선에 긍정적인 요인으로 작용했습니다. 특히 이자 비용 감소가 금융비용 절감의 주요 원인이었습니다.

판매비용은 전년 동기 대비 소폭 감소(3.62%)했지만, 기업 관리비용은 20.39% 증가하여 비용 구조에 부담을 가중시켰습니다.

기업 관리비용 세부 항목

11 관리비 주석 - 단위: 베트남 동

2024년 3분기 누계 기업 관리비용은 48.47십억 동으로 전년 동기 39.88십억 동 대비 크게 증가하였습니다. 주요 증가 항목은 다음과 같습니다:

- 직원 비용: 전년 동기 대비 10.06% 증가하여 총 23.90십억 동으로, 기업 관리비용 증가의 주요 원인 중 하나로 나타났습니다.

- 공구 및 장비 비용: 전년 동기 대비 71.24% 증가하며, 가장 큰 폭의 증가를 기록하였습니다. 이는 운영 효율성을 높이기 위한 투자의 결과로 보입니다.

- 외부 서비스 비용: 전년 동기 대비 5.51% 증가로, 안정적인 상승세를 유지하였습니다.

- 환경 관리 비용: 전년 동기 대비 30.63% 증가하며, 환경 규제 준수를 위한 비용이 확대된 것으로 나타났습니다.

- 감가상각 및 배분 비용: 전년 동기 대비 4.61% 증가하며, 자산 운용 관련 비용 상승을 반영했습니다.

손익 계산서 분석 종합 및 시사점

PAC는 매출 확대와 수익성 회복을 동시에 달성하기 위해 비용 관리 효율화, 유통 할인 전략 재조정, 재고 관리 강화와 같은 과제들을 해결해야 합니다. 이러한 노력이 이루어진다면, PAC는 지속적인 성장과 더불어 안정적인 수익성을 회복할 수 있을 것입니다.

현금 흐름표

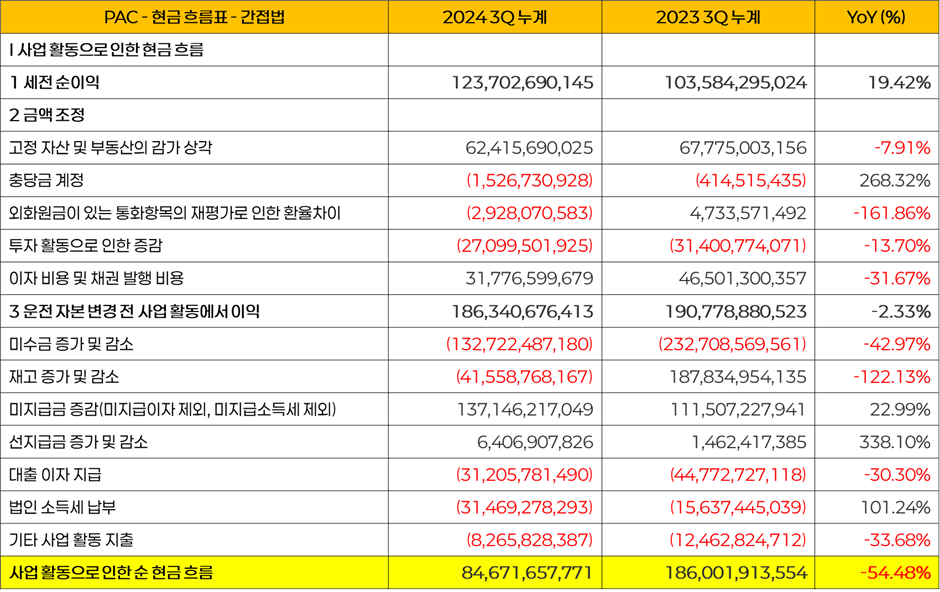

사업 활동으로 인한 순 현금 흐름

12 사업 활동으로 인한 순 현금 흐름 - 단위: 베트남 동

2024년 3분기 누계 기준, PAC의 사업 활동으로 인한 순 현금 흐름은 전년 동기 대비 54.48% 감소하며 84.67십억 동을 기록했습니다. 이는 2023년 동기 186.00십억 동 대비 상당히 감소한 수치입니다.

특히, 세전 순이익 기준으로는 2024년 3분기 누계가 123.70십억 동으로, 2023년 3분기 누계 103.58십억 동 대비 19.42% 증가하며 더 나은 출발을 보였습니다.

그러나 최종적으로 사업 활동 현금 흐름은 감소하는 결과를 보이며, 세전 이익의 증가가 현금 흐름의 개선으로 연결되지 못했습니다.

이러한 결과의 주요 원인 중 하나는 재고와 관련이 있습니다. 재고와 관련된 현금 흐름을 살펴보면, 2023년 3분기 누계에서는 187.83십억 동의 현금 유입이 있었으나, 2024년 3분기에는 41.56십억 동의 현금 유출이 발생하였습니다.

이는 재고 관리와 운영 자본의 추가 부담이 현금 흐름에 부정적인 영향을 미쳤음을 시사합니다.

이 외에도 눈에 띄는 항목으로 외환 차손이 있습니다. 2023년 3분기에는 외환 차익으로 인해 4.73십억 동의 현금 유입이 있었으나, 2024년 3분기에는 외환 차손으로 2.93십억 동의 현금 유출이 발생하며 추가적인 부담 요인으로 작용하였습니다.

결론적으로, 세전 순이익의 증가에도 불구하고 재고 및 외환 차손 등으로 인한 현금 유출이 사업 활동 현금 흐름 감소의 주요 원인으로 분석됩니다. PAC는 재고 관리 효율성을 강화하고 외환 리스크를 최소화하기 위한 전략적 조치가 필요합니다.

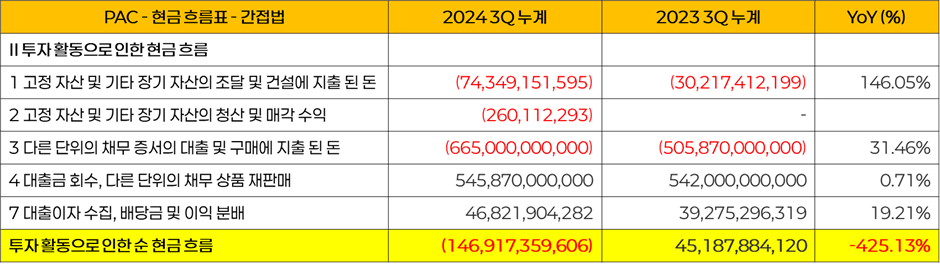

투자 활동으로 인한 순 현금 흐름

13 투자 활동으로 인한 순 현금 흐름 - 단위: 베트남 동

2024년 3분기 누계 기준, PAC의 투자 활동으로 인한 순 현금 흐름은 -146.92십억 동으로, 전년 동기 45.19십억 동 대비 크게 감소하였습니다. 이는 2024년 PAC가 전년도보다 더욱 공격적인 투자를 진행하고 있음을 보여줍니다.

주요 투자 항목 중, 고정 자산 투자는 2023년 3분기 누계에서 30.22십억 동이 유출된 반면, 2024년 같은 기간에는 74.35십억 동이 유출되며 146% 증가하였습니다. 이는 장기적인 성장과 생산성 향상을 위한 설비 투자 등의 자본적 지출이 증가했음을 나타냅니다.

또한, 금융 투자도 전년도보다 31.46% 증가하여 665.0십억 동이 집행되었습니다. 특히, 4번 대출금 회수(545.87십억 동)는 과거 금융 투자 상품이 만기가 되어 현금으로 전환된 금액으로 파악됩니다.

이는 원금 회수 후 재투자로 이어지는 금융 투자 전략의 일부로 보이며, PAC는 이 과정에서 금융 자산을 활용한 지속적인 수익 창출 구조를 운영하고 있습니다.

7번 항목 대출이자 수집(46.82십억 동)은 금융 투자로부터 발생한 이자 수익을 나타내며, 자회사나 계열사가 없는 PAC의 구조상 이는 금융 투자에 따른 이익으로 판단됩니다.

이러한 이자 수익은 PAC가 안정적인 금융 운용을 통해 추가적인 현금 흐름을 확보하고 있음을 보여줍니다.

결론적으로, PAC는 고정 자산 확충과 금융 투자 확대를 통해 장기적 성장과 안정적 수익 창출을 동시에 추구하고 있습니다.

특히 금융 투자는 만기 시 현금 전환을 통해 지속적으로 순환되는 구조를 보이고 있으며, 이는 안정적인 재무 구조를 가진 기업에서 볼 수 있는 전형적인 전략으로 평가됩니다.

다만, 공격적인 투자로 인해 현금 유출이 늘어난 만큼, 향후 현금 흐름 관리와 투자 효율성 분석이 더욱 중요해질 것으로 보입니다.

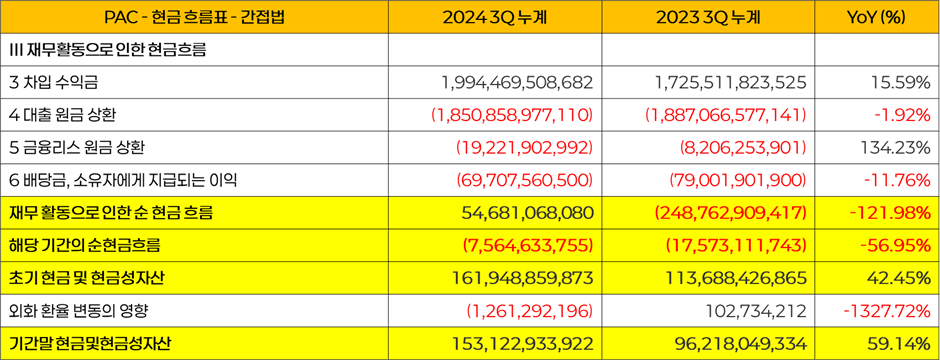

14 재무 활동으로 인한 순 현금 흐름 - 단위: 베트남 동

2024년 3분기 누계 기준, PAC의 재무 활동으로 인한 순 현금 흐름은 54.68십억 동으로, 전년 동기 -248.76십억 동 대비 현저히 개선되었습니다. 이는 재무 활동을 통해 2023년에는 현금 유출이 발생했던 것과 달리, 2024년에는 현금 유입으로 전환된 것을 의미합니다.

2024년에는 차입 수익금 증가와 배당금 지급 감소가 주요 요인으로 작용하며 재무 활동 현금 흐름 개선에 기여했습니다. 차입 수익금은 1,994.47십억 동으로 전년 동기 대비 15.59% 증가한 반면, 대출 원금 상환은 1,850.86십억 동으로 전년 동기 대비 1.92% 감소하였습니다.

이는 PAC가 금융리스 원금 상환이 134.23% 증가(19.22십억 동)하며 부담이 커진 상황에서도, 대출 원금 상환 규모를 조정하여 현금 유출을 관리한 것으로 보입니다.

이러한 조정은 대출 조건과 금융리스 조건의 상환 우선순위 및 비용 효율성을 고려한 전략적 선택으로 해석됩니다. 특히, 배당금 지급은 69.71십억 동으로 전년 동기 대비 11.76% 감소하며, PAC의 현금 유출 관리 전략에 긍정적인 영향을 미쳤습니다.

전반적으로, PAC는 금융리스 상환 증가라는 부담 속에서도 차입금 조달을 활용한 유입 확대와 대출 상환 조정을 통해 안정적인 현금 흐름을 유지하고 있습니다. 앞으로도 이러한 재무 관리 기조를 유지하며 비용 효율화 전략을 병행한다면, PAC는 지속적인 성장과 재무 건전성을 강화할 수 있을 것으로 기대됩니다.

결론

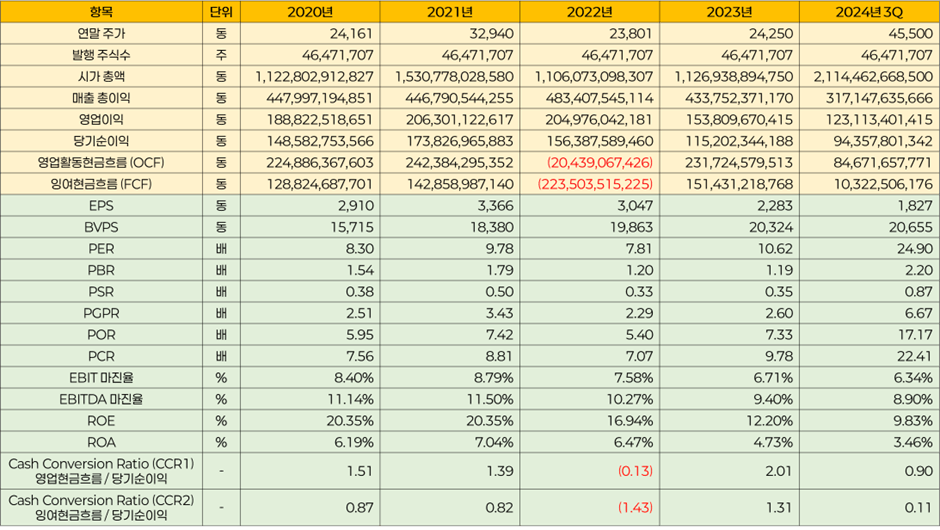

15 지표 모음

PAC는 2024년 3분기까지 매출 성장과 비용 관리를 통해 전반적으로 긍정적인 경영 성과를 보여주고 있습니다. 매출은 전년 동기 대비 11.89% 증가하며 안정적인 성장세를 이어가고 있으며, 영업이익과 순이익 역시 각각 19.27%와 17.57% 증가하여 기업의 수익성을 유지하고 있음을 나타냅니다.

그러나 이익률 측면에서는 매출 총이익률, 영업이익률 등 주요 수익성 지표가 하락세를 이어가고 있으며, 이는 매출원가 상승과 유통 할인 확대, 관리 비용 증가 등이 주요 원인으로 작용한 것으로 분석됩니다. 특히, 재고 관리와 관련된 비용 부담은 현금 흐름과 수익성에 부정적인 영향을 미치고 있습니다.

현금 흐름 관점에서 보면, 사업 활동으로 인한 순 현금 흐름이 54.48% 감소하며 재고와 외환 리스크 관리의 중요성이 부각되었습니다. 그러나 투자 활동에서는 공격적인 설비 투자와 금융 투자가 두드러졌으며, 이는 PAC의 장기적 성장을 위한 전략적 선택으로 평가됩니다. 특히, 금융 투자는 만기 회수와 재투자 구조를 통해 안정적인 자산 운용을 보여주고 있으며, 이는 재무 안정성을 뒷받침하는 핵심 요소로 작용하고 있습니다.

재무 활동에서는 차입금 조달 증가와 배당금 지급 감소를 통해 현금 유출 관리에 성공하며, 2023년 대비 현저한 개선을 보였습니다. 금융리스 상환 부담이 증가했음에도 불구하고, 대출 원금 상환 조정을 통해 재무 활동에서의 현금 유입으로 전환한 점은 긍정적으로 평가됩니다.

시사점 및 전망

PAC는 2024년 3분기까지 매출 확대와 안정적인 재무 구조를 기반으로 성장세를 이어가고 있습니다. 그러나 수익성 개선을 위해 몇 가지 과제를 해결해야 할 필요가 있습니다. 재고 관리 효율화, 유통 할인 전략의 재검토, 관리비용의 효율적 통제는 PAC가 지속 가능한 성장을 이루기 위한 중요한 과제가 될 것입니다.

또한, PAC의 공격적인 투자 기조는 장기적인 성장과 생산성 향상에 긍정적인 기여를 할 것으로 보이나, 투자 효율성을 높이고 현금 유출을 면밀히 관리하는 전략이 동반되어야 합니다. 이러한 전략적 접근은 단기적인 재무 안정성을 유지하면서도 장기적인 성장 잠재력을 극대화할 수 있는 기반이 될 것입니다.

PAC는 현재 안정적인 매출 성장세와 함께 재무 구조를 강화하며, 장기적인 성장 가능성을 지속적으로 확보하고 있습니다. 앞으로도 비용 효율화와 투자 전략 최적화를 통해 PAC는 지속 가능한 성장과 수익성 개선을 이루어 나갈 것으로 기대됩니다.

가치평가

16 EPS 산출 표 - 단위: 베트남 동

PAC의 2024년 예상 실적을 분석한 결과, 3분기까지의 누계 실적을 3으로 나눈 1분기 평균 값을 기준으로 4분기를 추정하였습니다. 이를 통해 2024년 예상 세후 순이익은 125.81십억 동으로 집계되었습니다.

PAC는 과거와 마찬가지로 세후 순이익의 10%를 포상금 및 복지 기금으로 설정하여 차감하였으며, 이를 바탕으로 2024년 예상 EPS(주당순이익)는 2,437동으로 계산되었습니다.

또한, 2018년부터 2024년까지의 평균 EPS는 2,937동으로 산출되었으며, 이를 회사채 평균 발행 금리인 9.1%를 할인율로 적용하여 적정 주가를 산출하였습니다.

적정 주가는 32,274동으로 평가되었으며, 이는 현재 주가 36,900동 대비 약 14% 높은 수준입니다.

PAC는 매출과 세전 순이익에서 각각 계획 대비 77%의 달성률을 보이고 있어, 전반적으로 안정적인 성과를 보여주고 있습니다.

그러나 현재 주가는 적정 주가를 상회하고 있어, 투자자들은 PAC의 향후 성장 가능성 및 추가적인 성과 달성 여부를 면밀히 검토할 필요가 있습니다.

PAC는 매출 확대와 안정적인 재무 구조를 기반으로 지속 가능한 성장을 추구하고 있으며, 가치 평가와 실적 분석을 종합할 때 투자 매력은 일부 제한적일 수 있으나, 장기적인 관점에서는 안정적인 재무 기반이 강점으로 작용할 수 있을 것입니다.

Disclaimer

- 저자는 보고서 제공 시점 기준 보유하고 있지 않습니다.

- 본 보고서는 오렌지 보드에 독점 기재합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

이런 글은 어떠세요?