후니찌니의 베트남 주식 팜

NSC: 베트남 종자 산업의 리더 - 안정적 성장과 투자 기회

후니찌니

2024.07.31

안녕하세요?

베트남 주식하는 남자 ‘후니찌니’ 입니다.

이번 소개할 기업은 비나 씨드 (종목코드: NSC) 입니다.

공식 회사 명칭은 베트남 종자 그룹 주식회사이지만 줄여서 비나 씨드로 부르고 있습니다.

종목 기초 정보

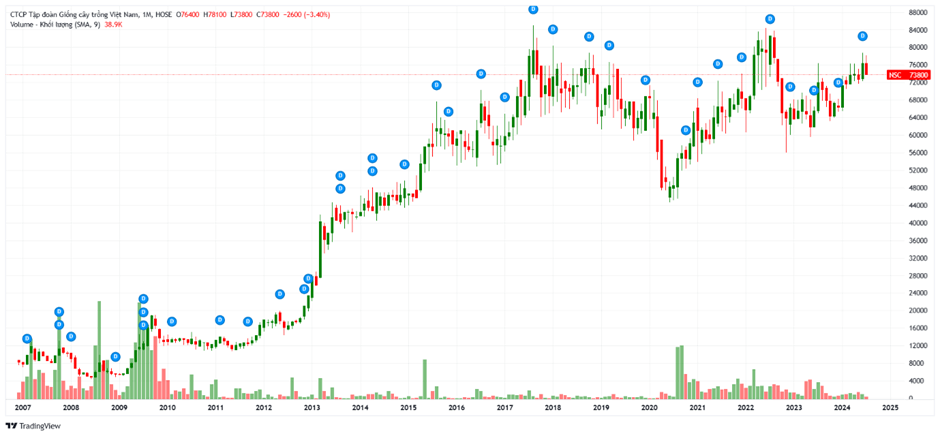

▲ NSC의 상장기간 전체 주가 차트

▲ NSC의 기업 로고

종목코드: NSC

시장 구분: 호찌민 증권거래소 – 호찌민 시장

발행 주식수: 17,586,988주

자본금: 175,869,880,000동 (약 96.2억 원)

시가총액: 1,297십억 동 (약 710억 원)

상장일: 2006년 12월 21일

기업명 KR: 베트남 종자 그룹 주식회사

기업명 US: Vietnam National Seed Group JSC

기업명 VN: CTCP Tập đoàn Giống cây trồng Việt Nam

기업명 약어: NSC

사업자 등록 번호: 0101449271

주소지: No.1 Luong Dinh Cua, Phuong Mai Ward Dong Da Ha Noi

전화번호: (84) 24 38523294

Fax: (84) 24 38527996

웹사이트: www.vinaseed.com.vn

Vinaseed 연혁 (1968 - 2019)

Vinaseed는 1968년에 농업 및 농촌 개발부 소속의 제1급 벼 종자 농장으로 설립되었습니다.

1978년에는 중앙 종자 회사가 설립되었으며, 1989년에는 중앙 종자 회사에서 중앙 종자 회사 1과 중앙 종자 회사 2(현재 남부 종자 주식회사)로 분리되었습니다.

2003년, 중앙 종자 회사 1은 중앙 종자 주식회사로 전환되었고, 2006년에는 HOSE에 상장되어 주식 코드 NSC를 부여 받았습니다.

2019년에는 그룹 모델로 재구조화 되어 회사명을 베트남 종자 그룹 주식회사로 변경하였으며, 총 31개의 회원사를 보유하게 되었습니다.

VINASEED®는 The PAN Group의 일원입니다.

베트남 농업과 함께한 발전 과정

1968년에 설립된 Vinaseed는 농업 및 농촌 개발부 소속의 제1급 벼 종자 농장으로 시작하여 베트남 종자 산업의 발전과 함께 가장 먼저 형성된 기업입니다.

국영 기업으로서 국가 예산과 계획 경제에 따라 운영되던 시기에는 규모가 작고 과학기술이 발전하지 않았으며, 주요 제품은 벼 종자였습니다.

회사는 이 어려운 시기를 거쳐 핵심 인력 교육과 과학기술에 대한 비전을 키우는 시기로 삼았습니다.

2003년 11월 10일, 농업 및 농촌 개발부의 결정에 따라 회사는 주식회사로 전환되었습니다.

초기 자본금은 13.5십억 동에 불과하고, 시설은 낙후되어 있었습니다.

주식회사로 전환된 직후, 회사는 조직 정비, 기업 관리, 높은 수준의 인재 육성, 새로운 목표를 정복하고자 하는 열망을 가지고 과학 지식과 현대 기술을 도입하여 농민들의 생활과 수입을 향상시키는 데 노력했습니다.

과학기술 제품을 사업으로 하는 기업으로서, 회사는 연구, 응용, 과학기술 이전을 중점으로 삼아 모든 자원을 집중 투자했습니다.

초기에는 일반 벼 종자를 판매하던 회사가 이제는 매년 105,000톤 이상의 종자를 생산하여 2백만 헥타르 이상에 파종되며, 전국 시장 점유율의 21.5%를 차지하고 있습니다.

현재 회사의 규모는 총 자산 2,221십억 동, 자본금 1,446십억 동, 전국에 31개의 회원사를 보유한 대기업으로 성장했습니다.

50년 이상의 발전을 거치며, 특히 2004년 주식회사 전환 이후 급격히 성장한 회사는 베트남 종자 산업에서 가장 큰 규모와 시장 점유율을 자랑하게 되었습니다.

회사는 생산 및 사업 활동을 통해 전국 수십만 농가의 생활 수준을 높이는 데 기여했습니다.

농가들은 직업 교육과 기술 이전을 받았고, 안정된 일자리와 소득 증가를 통해 자급자족에서 대규모 상업 생산으로의 사고 전환을 이루며 새로운 농촌 산업을 발전시켰습니다.

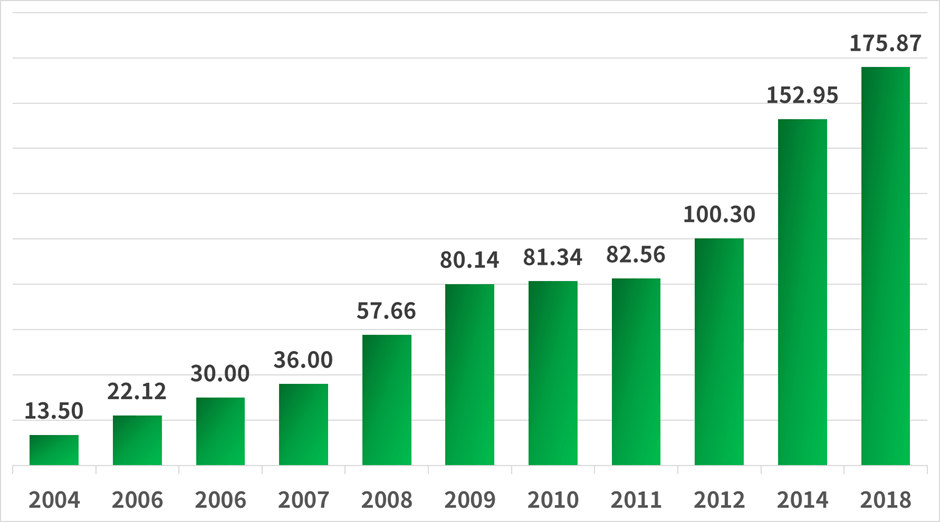

자본금 변동 현황

▲ NSC의 자본금 변동 현황 - 단위: 십억 동

Vinaseed의 자본금은 2004년부터 2019년까지 큰 폭으로 증가해왔습니다.

2004년 자본금은 13.5십억 동이었으나, 2019년에는 175.87십억 동으로 증가하였습니다. 이는 약 13배 이상의 증가를 보여줍니다.

자본금 증가는 주로 주식 발행을 통해 이루어졌습니다. 초기에는 벼 종자 회사로 시작하였으나, 이후 주식회사가 되면서 다양한 방식으로 자본금을 증자했습니다.

2006년에는 자본금이 22.12십억 동에서 같은 해 말에 30십억 동으로 증가했습니다. 이는 짧은 기간 동안 35.7% 증가한 것입니다.

이후 지속적인 증자를 통해 2008년에는 57.66십억 동, 2009년에는 80.14십억 동, 2012년에는 100.3십억 동, 2014년에는 152.95십억 동, 2018년에는 175.87십억 동으로 증가하였습니다.

이러한 자본금 증가는 주로 주식 배당을 통해 이루어졌습니다. 특히 자본금 증가에 크게 기여한 해를 살펴보면, 2007년 20%, 2008년 7%, 2009년 32%, 2012년 20%, 2017년 15% 등 주식 배당률이 높은 해가 있었습니다.

이러한 주식 배당은 자본금을 직접적으로 증가시키는 데 중요한 역할을 했습니다.

자본금 증가는 기업의 재무 건전성과 성장 가능성을 의미합니다.

자본금이 증가하면 기업은 더 많은 자원을 활용하여 연구 개발, 생산 능력 확대, 시장 확장 등에 투자할 수 있습니다.

Vinaseed의 자본금 증가는 회사가 베트남 농업의 발전에 기여하고, 지속 가능한 성장 전략을 실행하는 데 중요한 역할을 했습니다. 또한, 주주들에게 높은 배당률을 제공함으로써 주주 가치를 극대화하려는 노력을 보여줍니다.

사업 분야 및 영업 지역

Vinaseed는 연구, 육종, 생산 및 판매를 전문으로 하는 종자 기업입니다.

회사는 지속적인 개선과 품질 향상을 통해 베트남 국민에게 최고의 가치를 제공하는 제품을 합리적인 비용으로 제공하기 위해 노력하고 있습니다.

이는 사람들의 건강을 고려한 안전한 제품을 제공하는 것을 목표로 하고 있습니다.

2023년에는 Vinaseed가 다양한 종류의 종자 105,000톤 이상을 생산하여 시장에 공급했으며, 이는 2백만 헥타르 이상의 면적에 파종될 수 있는 양입니다.

Vinaseed는 이러한 성과를 바탕으로 베트남 농업의 발전과 지속 가능한 성장에 기여하고 있습니다.

주요 제품

벼 품종

Vinaseed는 고수익, 고품질의 종자를 연구하고 개발하는 데 중점을 두고 있습니다.

회사는 글로벌 기후 변화에 적응할 수 있는 제품을 개발하며, 안전하고 높은 품질 기준을 충족하는 제품을 제공하는 것을 목표로 하고 있습니다.

Vinaseed의 주요 벼 품종은 다음과 같습니다.

▲ NSC의 주요 벼 품종

- 고수익 및 고품질 순종 벼: Thiên ưu 8, VNR20, VNR88, Khang dân ĐB, Dự Hương 8, Bắc Hương 9, Hương Châu 6 등.

- 수출용 향미 벼: Đài Thơm 8, Thơm RVT (유럽 시장 수출용).

- 잡종 벼: Thụy hương 308, KC06-1, TH3-4, HC1 등.

옥수수 품종

▲ NSC의 주요 옥수수 품종

Vinaseed는 베트남 식품 옥수수 시장을 지배하고 있으며, 외국 기업과도 경쟁할 수 있는 높은 경쟁력을 보유하고 있습니다.

주요 옥수수 품종은 다음과 같습니다:

- 잡종 찰옥수수: HN88, HN68, HN90, HN92, CX247 new super 등.

- 잡종 단옥수수: VNS6, VNSB 등.

- 잡종 경옥수수: SSC131, SSC557 new 등.

- 생질 옥수수: SSC586 등.

채소 및 과일 품종

▲ NSC의 주요 채소 및 과일 품종

Vinaseed는 다양한 채소 및 과일 품종을 제공하며, 이는 가정용 뿐만 아니라 가공 산업용으로도 적합합니다.

주요 품종은 다음과 같습니다:

- 잡종 호박: 붉은 호박 Super Goldstar 999, 푸른 호박 F1 Taka, 푸른 호박 Fuji 868, 별 호박 New Star 99 등.

- 멜론 및 수박: 씨 없는 수박 Rồng Đỏ 118, Lucky 01, 멜론 Golden Honey, Green Honey, 오이 Sakura 등.

- 고추 및 기타 작물: 20번 매운 고추, VNS358 고추, VNS168 고추, 내열성 토마토, ĐX208 녹두 등.

특히 Super Goldstar 999 품종의 호박은 높은 생산성과 뛰어난 품질로 Sơn La, Gia Lai 지역을 주요 농산물 수출 지역으로 발전시키는 데 큰 기여를 했습니다.

사업 지역: CLC는 베트남 전국의 모든 담배 제조 회사에 제품을 공급하며, 남북을 아우르는 국내 시장 뿐만 아니라 해외로도 수출합니다.

농산물 생산 및 사업

Vinaseed는 전통, 경험, 기술력, 인프라, 생산 및 유통 네트워크의 강점을 바탕으로 벼 가공에서 상업까지의 가치 사슬을 구축하였습니다.

연구, 재배, 생산, 수확 후 처리 및 상업화까지의 전 과정을 포괄하며, 안전하고 명확한 출처를 가진 브랜드 농산물에 집중하고 있습니다.

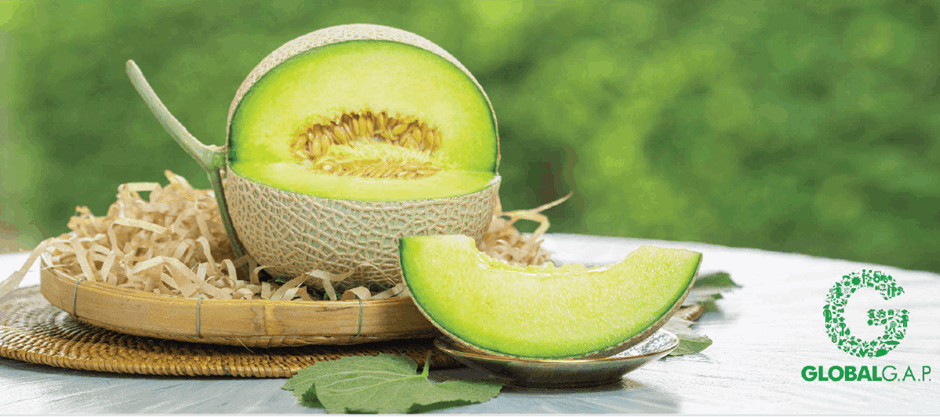

▲ NSC의 멜론 제품

- 멜론: GLOBAL GAP 기준을 충족하는 Taki, Taka, Ichiba와 같은 멜론 제품은 전국의 주요 슈퍼마켓(Big C, Lotte, Kmart, Coopmart, Hapromart 등)에서 판매되고 있습니다.

- 이 제품은 전국적으로 중요한 45개의 농업 제품 중 하나로 선정되었습니다.

이와 같은 다양한 품종을 통해 Vinaseed는 베트남 농업의 발전에 크게 기여하고 있습니다.

청정 쌀 및 기능성 쌀

▲ NSC의 청정 및 기능성 쌀 제품

Vinaseed는 FSSC 22000 및 BRC 인증을 받은 청정 쌀과 기능성 쌀을 생산합니다.

Vinaseed는 생산량보다는 브랜드 제품의 안전성과 명확한 출처를 강조합니다.

쌀 제품은 연구, 개발, 고품질 종자 선택, 가공, 포장 및 홍보의 전 과정을 엄격히 관리하여, 고품질의 쌀을 제공하고 식품 안전을 보장합니다.

Vinaseed는 독점 권리를 가진 품종을 사용하여 쌀을 생산합니다. (현재 Vinaseed는 유럽 수출 기준을 충족하는 향미 품종 Đài Thơm 8과 Thơm RVT, Japonica 품종 등을 보유하고 있습니다.)

최고의 농지에서 재배된 쌀은 엄격한 공정 관리하에 생산되며, 환경 보호, 물 및 에너지 절약, 노동 정책 등을 포함한 다양한 문제를 관리합니다.

수확 후, 쌀은 Vinarice의 현대적인 일본 기술을 사용한 공장에서 가공되어, 일본 및 유럽 수출 기준을 충족하는 고품질 쌀로 만들어집니다.

현재 Vinaseed는 3,000헥타르 이상의 대규모 청정 및 유기농 쌀 생산지를 관리하고 있으며, 이 생산지는 유럽의 엄격한 기준을 적용하고 평가받고 있습니다.

2023년, Vinaseed의 쌀 제품은 10개 이상의 국가와 지역에 진출하였습니다.

다른 많은 베트남 기업들이 유럽으로의 수출 시 단순히 가공만을 담당하는 것과 달리, Vinaseed는 베트남 브랜드를 달고 수출하고 있으며, 이는 베트남 쌀의 위상을 높이는 데 기여하고 있습니다.

▲ NSC의 국제 표준 인증

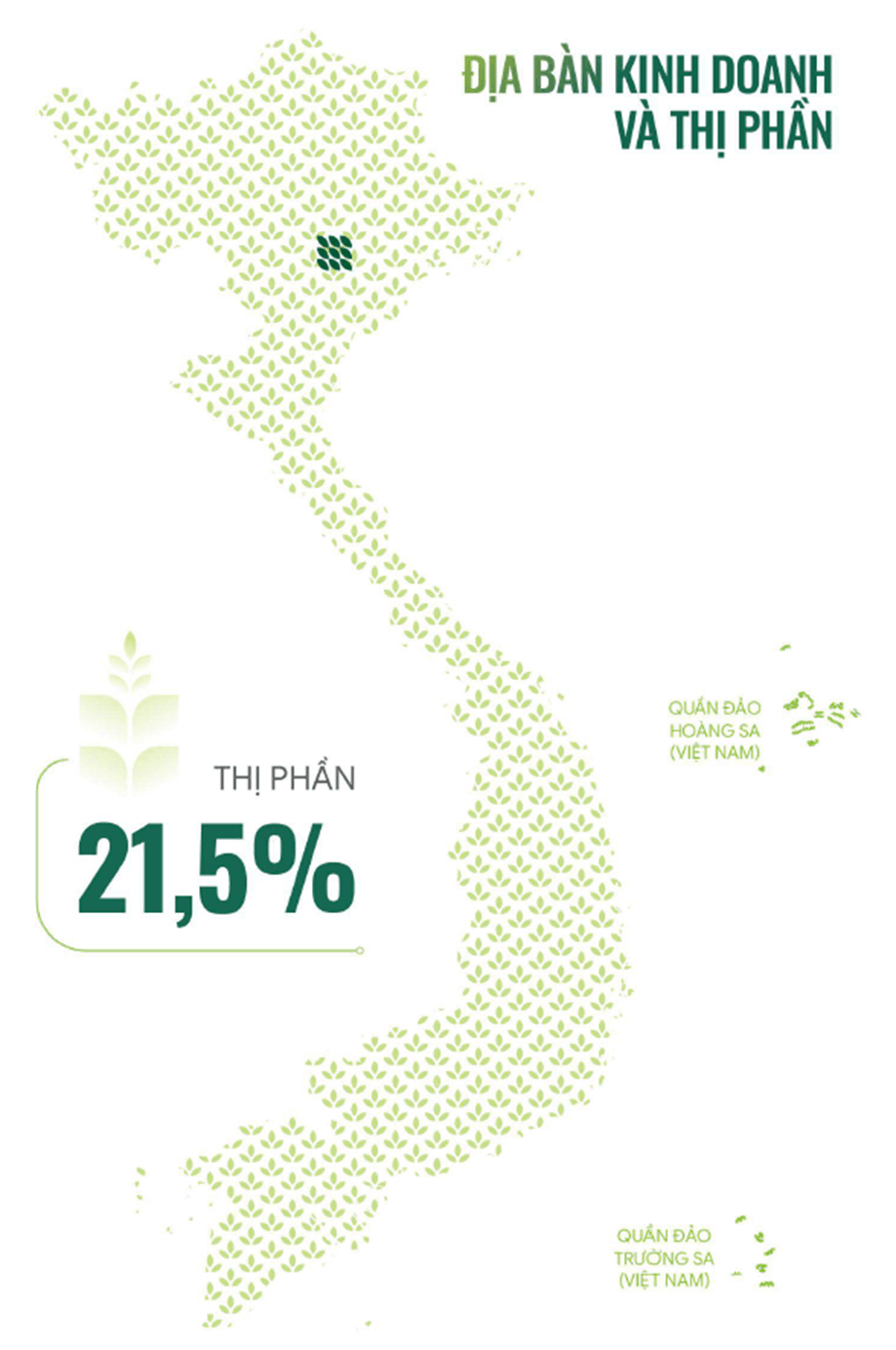

영업 지역 및 시장 점유율

▲ NSC의 영업 지역 및 시장 점유율

Vinaseed는 베트남 전역을 아우르는 넓은 영업 범위를 가지고 있습니다.

베트남 본토뿐만 아니라 호앙사 군도(Quần đảo Hoàng Sa)와 쯔엉사 군도(Quần đảo Trường Sa) 같은 외딴 섬 지역까지 포함하여 영업 활동을 펼치고 있습니다.

이를 통해 Vinaseed의 영업 네트워크가 얼마나 광범위한지를 확인할 수 있습니다.

또한, Vinaseed는 베트남 종자 시장에서 21.5%의 시장 점유율을 차지하고 있습니다.

이는 Vinaseed가 베트남 종자 시장에서 중요한 위치를 차지하고 있으며, 상당한 경쟁력을 가지고 있음을 나타냅니다.

Vinaseed의 높은 시장 점유율은 회사의 제품이 농업 분야에서 널리 신뢰받고 있음을 반증합니다.

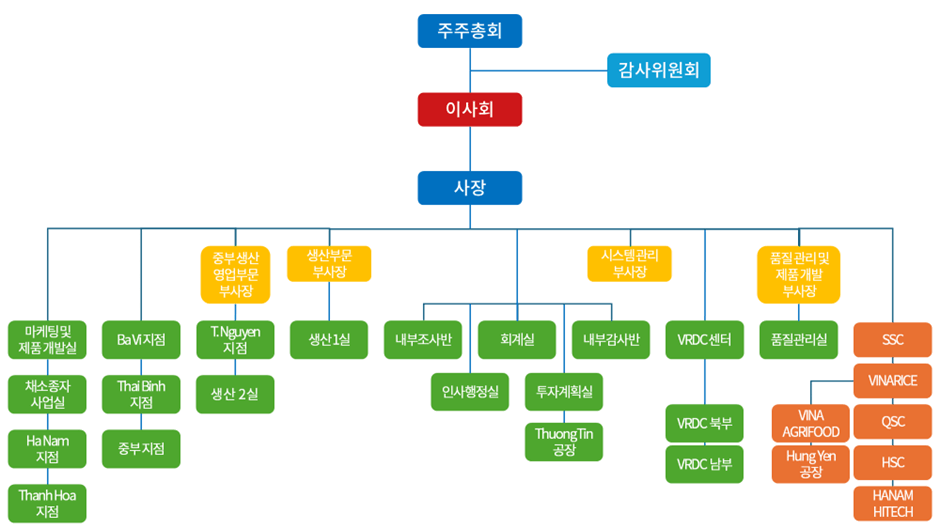

조직도

비전

Vinaseed는 베트남에서 지속 가능한 농업 개발 솔루션을 제공하는 선도적인 그룹이 되어, 베트남 농민의 소득과 생활 조건을 개선하는 꿈을 실현하고자 합니다.

사명

Vinaseed는 삶, 사람, 사회에 대한 사랑과 책임을 바탕으로, 베트남 농민의 소득과 생활 조건을 개선하는 꿈을 실현하기 위해 지속 가능한 농업 개발 솔루션을 제공할 것을 약속합니다.

핵심 가치

능동적, 창의적, 전문적

▲ NSC의 조직도

Vinaseed의 조직도는 효율적이고 체계적으로 구성되어 있습니다.

주주총회와 이사회는 전략적 의사결정을 담당하며, 감사위원회는 재무 상태와 운영의 투명성을 유지합니다.

이는 기업의 신뢰성과 투명성을 보장합니다.

사장 아래에 영업, 생산, 시스템 관리, 품질 관리 및 제품 개발 부문 부사장들이 배치되어 있으며, 각 부문은 명확한 역할과 책임을 가지고 운영됩니다.

영업 부문은 지역별 지점으로 세분화되어 있으며, 생산 부문은 생산1실, 생산2실로 구성되어 있습니다.

시스템 관리 부문과 품질 관리 부문은 다양한 지원 부서와 연구 개발 센터를 포함하고 있어 전사적 관리와 제품 혁신이 가능합니다.

내부 조사반과 내부 감사반으로 나누어 회사의 내부 통제와 감사 기능을 담당하여, 운영의 투명성과 효율성을 유지하기 위함으로 보입니다.

다양한 제조 공장과 사업부는 Vinaseed의 생산 역량과 성장 가능성을 보여줍니다.

조직이 큰 만큼 조직도가 복잡하게 보일 수 있지만, 이는 다양한 기능을 체계적으로 관리하기 위한 구조입니다.

투자자 관점에서 Vinaseed의 조직도는 효율성과 전문성, 투명성과 신뢰성을 강조하며, 확장성과 성장 가능성을 나타냅니다.

이는 회사의 안정성과 미래 성장에 대한 긍정적인 신호로 작용합니다.

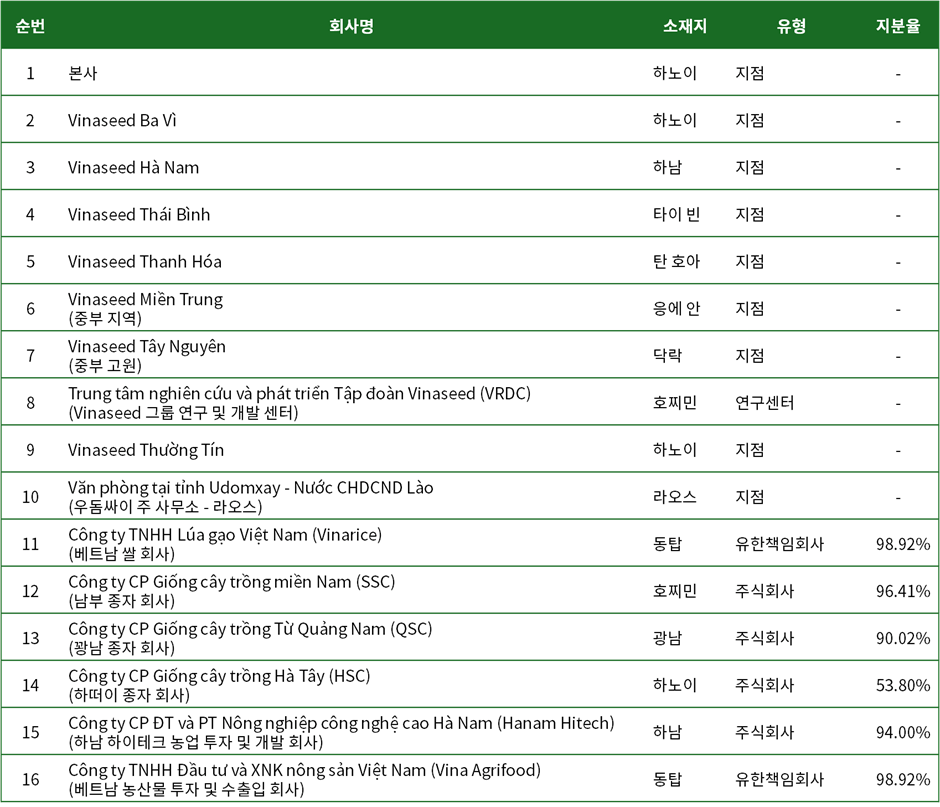

NSC의 지점 및 회원사 현황

▲ NSC의 지점 및 회원사 현황

위 표는 NSC의 지점 및 회원사 현황을 나타내며, 회사의 광범위한 네트워크와 다양한 지역에 걸친 사업 활동을 보여줍니다.

이러한 광범위한 네트워크는 NSC의 사업 확장과 지역별 맞춤형 전략 실행에 기여합니다.

특히, 연구 및 개발 센터(VRDC)와 같은 전문 기관은 NSC의 기술 혁신과 품질 향상에 중요한 역할을 합니다.

다양한 지점들은 NSC의 현지화 전략을 잘 보여주며, 지역사회와의 긴밀한 협력을 통해 농업 생산성 향상에 기여하고 있습니다.

▲ NSC의 자회사 및 지분율 현황

NSC의 자회사 및 지분율 현황을 나타내며, NSC의 투자 포트폴리오와 지배구조를 명확하게 보여줍니다.

높은 지분율을 보유한 자회사들은 NSC의 경영 전략과 운영 효율성에 큰 기여를 하고 있습니다.

예를 들어, VINARICE와 VINA AGRIFOOD 같은 주요 자회사는 NSC의 생산 역량과 시장 점유율 확대에 중요한 역할을 하고 있습니다.

또한, HANAM HI-TECH와 같은 고기술 농업 회사는 NSC의 혁신과 지속 가능한 농업 솔루션 개발에 기여하고 있습니다.

이러한 지분 구조는 NSC가 자회사들을 통해 다양한 농업 분야에서 활동하며, 각 자회사의 강점을 활용하여 시너지 효과를 극대화하고 있음을 보여줍니다.

이는 NSC가 농업 부문에서 지속 가능한 성장을 달성하는 데 중요한 전략적 요소로 작용합니다.

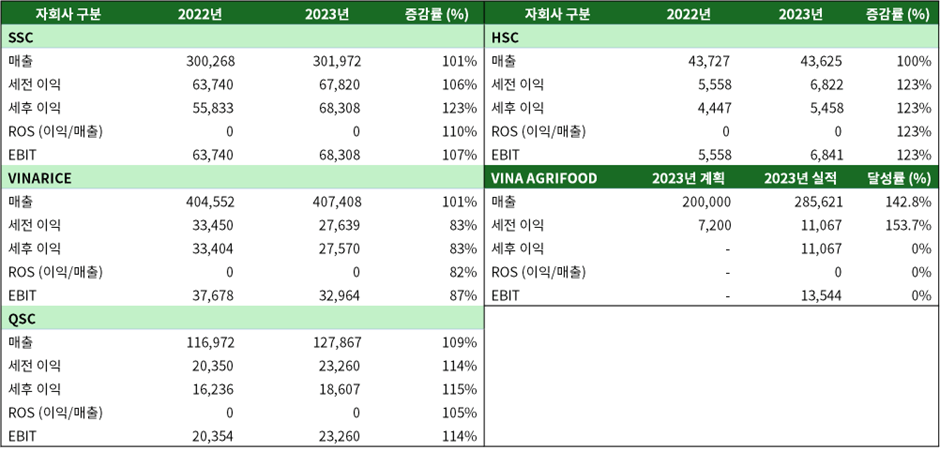

▲ NSC의 자회사 실적 현황

NSC의 주요 자회사의 2023년 실적을 종합적으로 살펴보면, 대부분이 2022년 대비 100%가 넘는 성장률을 기록하며 우수한 성과를 보였습니다.

SSC는 2023년 매출이 전년 대비 1% 증가한 301,972 백만 동을 기록했습니다.

세전 이익과 세후 이익은 각각 106%와 123% 증가하며 높은 수익성을 나타냈습니다.

특히, 매출 대비 이익률(ROS)은 18.5%로 전년 대비 상승하여, SSC의 수익성 개선이 돋보였습니다.

VINARICE는 2023년 매출이 전년 대비 1% 증가한 407,408 백만 동을 기록했지만, 세전 이익과 세후 이익은 각각 83% 감소하여 수익성에서 어려움을 겪었습니다.

매출 대비 이익률(ROS)은 6.8%로 전년 대비 감소하였으며, EBIT도 87% 수준에 머물렀습니다.

이는 수익성 개선을 위한 노력이 필요함을 시사합니다.

QSC는 2023년 매출이 전년 대비 9% 증가한 127,867 백만 동을 기록했습니다.

세전 이익과 세후 이익은 각각 114%와 115% 증가하며, 꾸준한 성장을 보였습니다.

매출 대비 이익률(ROS)과 EBIT는 각각 14.6%와 23,260 백만 동으로, 안정적인 성장세를 유지하고 있습니다.

HSC는 2023년 매출이 전년 대비 거의 동일한 수준을 유지했지만, 세전 이익과 세후 이익은 각각 123% 증가하며 수익성이 크게 개선되었습니다.

매출 대비 이익률(ROS)은 12.5%로 전년 대비 증가하였으며, EBIT도 123% 증가하여 긍정적인 성과를 보였습니다.

VINA AGRIFOOD는 2023년 매출이 285,621 백만 동으로, 목표 대비 142.8%를 달성했습니다.

세전 이익과 세후 이익은 모두 목표 대비 높은 성과를 기록하였으며, 매출 대비 이익률(ROS)은 3.9%, EBIT는 13,544 백만 동으로 나타났습니다.

이는 매우 우수한 실적을 보여줍니다.

종합적으로 볼 때, NSC의 주요 자회사들은 대체로 2022년 대비 2023년에 걸쳐 100% 이상의 성장률을 기록하며 좋은 실적을 보였습니다.

다만, VINARICE는 수익성에서 다소 부진한 모습을 보여 향후 개선이 필요합니다.

전반적으로 NSC의 자회사들은 안정적인 성장세를 유지하며, 앞으로도 긍정적인 성과를 기대할 수 있습니다.

사장의 지속 가능한 개발 메시지

녹색 전환은 Vinaseed의 최우선 전략으로 자리잡고 있습니다. Vinaseed는 경제 성장, 지역사회에 대한 책임 있는 경영, 그리고 지속 가능한 농업 개발을 통해 환경을 보호하는 세 가지 목표를 조화롭게 추진하고 있습니다.

이러한 방향은 이사회부터 경영진, 각 직원에 이르기까지 일관되게 실천되고 있습니다.

경제 목표

Vinaseed는 고객의 요구를 충족시키기 위해 제품과 서비스의 품질을 지속적으로 향상시키고, 효율적인 운영 관리로 비용을 절감하여 이익과 주주 가치를 극대화합니다.

사회 목표

- 고수익, 고품질의 제품을 개발하고, 친환경 생산 공정을 적용하여 소비자의 건강을 안전하게 지킵니다.

- 농업 생산의 가치 사슬을 구축하고, 기업, 협동조합 및 농가가 참여하는 대규모 집중 농업 생산 지역을 형성하여 농민들의 안정적인 소득을 보장합니다.

- 직원들의 물질적, 정신적 생활 수준을 높이고, 직업 역량을 강화하며, 평등한 근무 환경을 조성하고 창의성을 장려합니다.

- 사회 공헌 활동을 통해 지역사회에 사랑을 전파하며, Vinaseed의 모든 직원이 책임 있는 삶을 살고, 이웃을 배려하도록 독려합니다.

- 유엔의 지속 가능한 개발 목표를 달성하는데 기여합니다.

지속 가능한 농업 개발 및 환경 보호 목표

- Vinaseed는 친환경, 병충해에 강한 제품을 개발하고, 극한 기후와 재배 조건에서도 잘 자라는 작물을 연구하며, 지속 가능한 생산 공정을 적용하여 토지와 물 자원을 절약하고, 환경에 미치는 영향을 최소화합니다.

- PAN 그룹의 일원으로서 Vinaseed는 자원을 최대한 활용하고 환경에 미치는 영향을 최소화하는 순환 경제 모델을 적극적으로 도입하고 있습니다.

Vinaseed는 현대적이고 에너지 절약적인 기술에 투자하며, 생산 과정에서 발생하는 폐기물과 부산물을 재활용 가능한 자원으로 전환하기 위해 노력하고 있습니다. - 태양광 에너지와 같은 재생 가능 에너지를 활용하고, 공장과 사무실의 생태적 설계를 추진하며, 재활용 가능한 포장재를 사용합니다.

PAN 그룹의 지침인 "책임 있는 경영과 지속 가능한 개발"을 바탕으로, Vinaseed는 지속 가능한 개발 전략이 사람, 사회, 환경에 큰 가치를 창출하고, 경제 발전에 기여하며, 회사의 미래 성장을 위한 견고한 기반을 마련할 것이라고 믿습니다.

리스크 관리

법적 위험

Vinaseed의 사업 활동은 주로 기업법, 증권법, 투자법, 종자법 등 관련 법률의 규제를 받습니다.

베트남의 법적 프레임워크가 완비되지 않은 상태에서 법률이 자주 변경되고 조정되므로 Vinaseed는 다음과 같은 방식으로 법적 준수를 보장합니다:

- 기업법 및 증권법 규정 시스템 구축: 관련 법률 규정을 체계화하고 도식화 합니다.

- 공시 관련 법률 시스템 구축: 공시 요구 사항을 준수합니다.

- 종자법 관련 문서 시스템 구축: 종자 관련 법률을 체계화합니다.

- 지식 재산법 시스템 구축: 지식 재산 관련 법률을 준수합니다.

- 환경법 및 관리 시스템 구축: 환경 보호, 폐기물 관리, 화학물질 관리, 화재 예방 관련 법률을 준수합니다.

- 노동법 시스템 구축: 노동법 관련 규정을 준수합니다.

- 농업 및 과학 기술 기업 지원 정책 시스템 구축: 관련 지원 정책을 준수합니다.

Vinaseed는 베트남 법률을 철저히 준수하며, 불법적인 정치 활동이나 기타 활동에 참여하지 않습니다.

날씨 위험

날씨는 Vinaseed의 생산 및 경영 활동에 중요한 영향을 미치는 위험 요소입니다.

이를 해결하기 위해 다음과 같은 전략을 채택했습니다:

- 생산 지역 및 면적 확대: 다양한 생태 지역에 걸쳐 생산 지역을 확장하여 위험을 분산시키고 지속적인 공급을 보장합니다.

- 창고 및 보관 시설 구축: 광범위한 자연 재해 발생 시에도 충분한 재고를 유지하기 위해 창고를 투자 및 구축합니다.

- 광범위한 적응 제품 개발: 다양한 기후 조건에 적응할 수 있는 제품을 개발하여 가뭄, 홍수, 염해, 병충해에 강한 품종을 연구합니다.

- 고급 기술 적용: 고급 기술을 적용하여 농업 생산을 강화하고, 온실 및 비닐 하우스에서 생산 조건을 제어합니다.

투자 위험

투자 활동의 위험을 줄이기 위해, Vinaseed는 이사회 산하에 투자 위원회를 설립하여 각 투자 활동의 효율성을 평가하고 관리합니다.

금융 위험

- 신용 위험: 거래 상대방이 지불 의무를 이행하지 않거나 지연될 위험을 방지하기 위해 고객의 재무 상태, 판매 능력, 결제 규칙을 평가하고, 이를 기반으로 신용 한도를 설정합니다.

법적 분쟁을 예방하고, 정기적으로 채무를 추적 및 확인합니다. - 유동성 위험: 자산을 현금으로 전환하는 데 어려움이 있을 때 발생하는 위험을 줄이기 위해, Vinaseed는 효과적인 현금 흐름 관리를 통해 유동성 위험을 최소화합니다.

기업 경영 위험

기업 경영 위험을 줄이기 위해, Vinaseed는 내부 감사팀과 부서장이 다음을 수행합니다.

- 정책 및 절차 준수 모니터링: 회사 내 정책, 절차, 규정을 모니터링하고 평가합니다.

- 재무 관리: 각 부서와 회사 전체의 재무 사용 상황을 모니터링하고, 회계 및 세무 규정을 준수합니다.

- 재고 관리: 재고 및 창고 관리를 모니터링합니다.

- 정확한 보고 시스템 구축: 다양한 경영 보고서를 정확하고 시기 적절하게 작성합니다.

정보 보안

- 정보 접근 권한 관리: 회사의 비즈니스 정보 접근 권한을 관리합니다.

- 외부 정보 제공 신중: 외부에 정보를 제공할 때 신중을 기합니다.

- 데이터 보안: 데이터 파일을 비밀번호로 보호하고, 정기적으로 비밀번호를 변경하며, 데이터 손실을 방지하기 위해 정기적으로 백업합니다.

- 고객 방문 관리: 회사 방문객에 대한 관리 규정을 제정합니다.

- 기술 비밀 보호: 회사의 기술 비밀을 보호합니다.

환경 및 커뮤니티 위험

- 환경 및 사회 정책 검토: 법률 변경에 따라 환경 및 사회 정책을 검토하고 조정합니다.

- 환경 영향 평가: 자원 소비, 폐기물, 화학 물질 사용 및 소음과 같은 환경 영향을 모니터링하고 보고합니다.

- 환경 위험 관리: 비즈니스 프로세스의 모든 측면을 평가하여 환경 위험을 관리합니다.

안전 및 위생 위험

Vinaseed는 OHSAS 시스템을 적용하여 직업 안전 및 건강 관리를 지속적으로 개선합니다.

직원의 안전과 건강을 보장하기 위해 정기적인 건강 검진 및 자발적 건강 보험 프로그램을 운영합니다.

위와 같은 체계적인 위험 관리 전략을 통해 Vinaseed는 예상치 못한 위험을 효과적으로 통제하고, 안정적인 경영 환경을 유지하며, 지속 가능한 성장을 도모합니다.

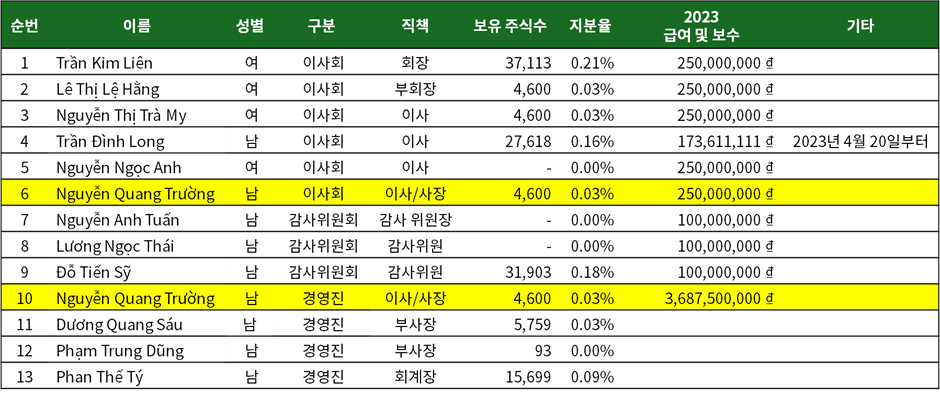

이사회, 경영진, 감사 위원회

▲ NSC의 이사회

▲ NSC의 감사 위원회

▲ NSC의 경영진

NSC의 이사회, 경영진, 감사 위원회는 총 12명으로 구성되어 있습니다. 목록에는 13명이 포함되어 있지만, 이는 Nguyễn Quang Trường이 이사와 사장직을 겸하고 있기 때문입니다.

이사회는 Trần Kim Liên 회장, Lê Thị Lệ Hằng 부회장, Nguyễn Thị Trà My 이사, Trần Đình Long 이사, Nguyễn Ngọc Anh 이사, Nguyễn Quang Trường 이사/사장으로 구성되어 있습니다.

감사 위원회는 Nguyễn Anh Tuấn 감사 위원장, Lương Ngọc Thái 감사위원, Đỗ Tiến Sỹ 감사위원으로 구성되어 있습니다.

경영진은 Nguyễn Quang Trường 사장, Dương Quang Sáu 부사장, Phạm Trung Dũng 부사장, Phan Thế Tý 회계장으로 구성되어 있습니다.

이들 중 여러 명이 주식을 보유하고 있으며, 각 개인의 보유 주식수와 지분율은 아래와 같습니다.

▲ NSC의 이사회, 경영진, 감사 위원회 리스트

이들의 총 보유 지분율은 0.76%입니다.

2023년 감사 재무제표에 따르면, 경영진의 총 급여는 10,182,096,000동입니다.

이 중 사장 Nguyễn Quang Trường의 급여는 3,687,500,000동이며, 다른 경영진의 급여 합계는 6,494,596,000동입니다.

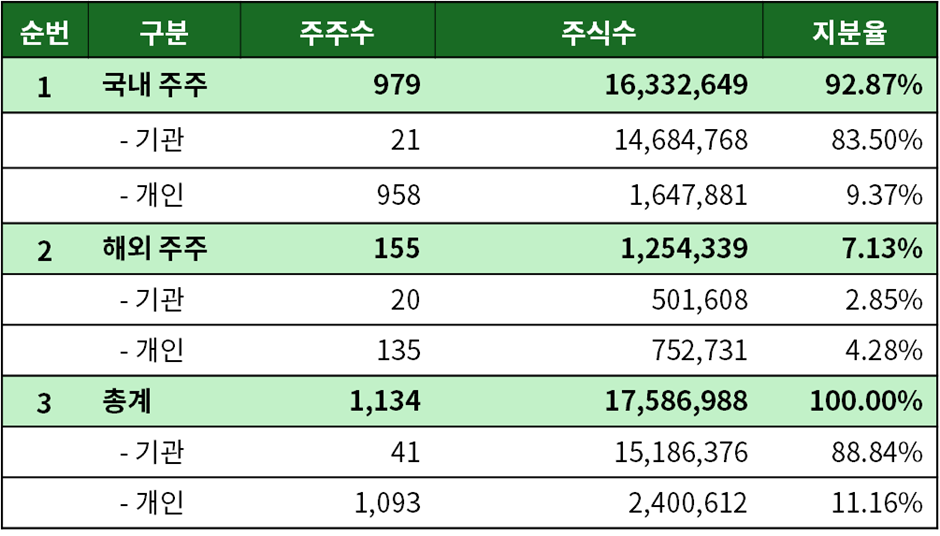

지분 현황

▲ NSC의 지분 현황 - 단위: 명, 주, %

NSC의 상장 주식 수는 총 17,586,988주이며, 유통 주식 수는 17,574,516주입니다.

내국인 979명이 92.87%의 주식을 보유하고 있으며, 외국인 155명은 7.13%를 보유하고 있습니다.

내국인 중에서는 대주주 PAN FARM 주식회사가 전체 지분의 80.05%를 소유하고 있으며, 기타 주주들이 12.82%의 지분을 소유하고 있습니다.

외국인 중에서는 개인 135명이 4.28%, 20개의 기관이 2.85%의 지분을 보유하고 있습니다.

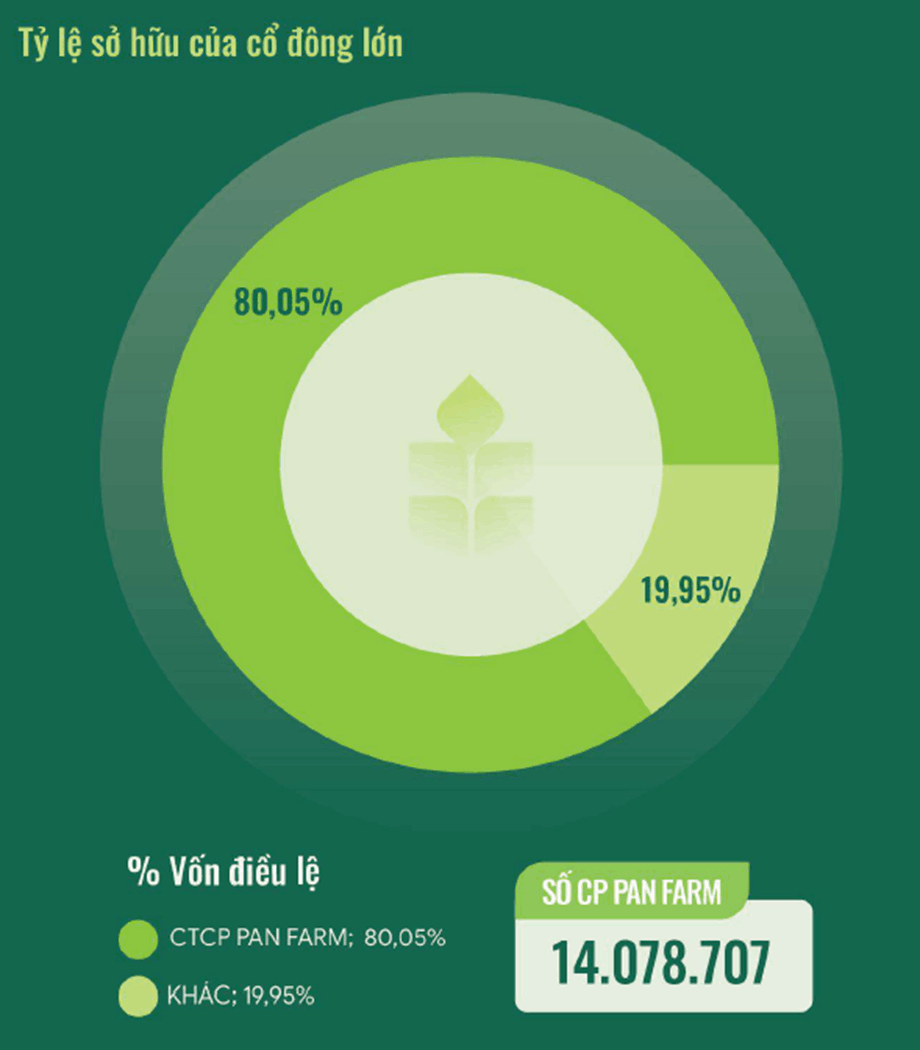

▲ NSC의 대주주 현황

대주주 현황은 다음과 같습니다.

대주주인 PAN FARM 주식회사는 전체 지분의 80.05%를 소유하고 있으며, 그 외 주주들이 19.95%의 지분을 소유하고 있습니다.

PAN FARM 주식회사는 내국인 기관으로, 총 14,078,707주의 주식을 보유하고 있습니다.

이와 같은 지분 구조는 NSC의 안정적인 경영을 지원하며, 대주주의 높은 지분율은 회사의 장기적인 성장과 안정성에 긍정적인 영향을 미칩니다.

PAN FARM 주식회사의 높은 지분율은 경영진의 결정을 일관되게 지원하고, 회사의 전략적 방향을 명확히 설정하는 데 기여할 수 있습니다.

이는 장기적인 투자와 지속 가능한 성장을 촉진하는 데 도움이 됩니다.

반면, 지분의 집중도가 높아 다른 주주들의 의사결정 참여가 제한될 수 있는 점도 고려해야 합니다.

이러한 구조는 투자자들에게 회사의 경영이 얼마나 안정적이고 예측 가능한지에 대한 신뢰를 제공할 수 있으며, 이는 장기적인 투자 결정에 긍정적인 영향을 미칠 수 있습니다.

또한, PAN FARM 주식회사와 같은 기관의 주식 보유량은 일반적으로 변동이 적기 때문에 실제로 시장에서 유통될 수 있는 주식 수량은 상대적으로 적습니다.

이는 유동성에 영향을 미칠 수 있으며, 시장에서 주식 거래의 유동성을 고려할 때 중요한 요소입니다.

현재 유통 가능한 주식은 전체 유통 주식 수의 약 19.95%에 해당합니다.

유통 주식 수가 상장 주식 수보다 적은 이유는 NSC의 일부 주식에 양도 제한이 있기 때문일 가능성이 큽니다.

이러한 제한은 회사의 안정성을 높이고, 대주주의 영향력을 강화하는 데 기여할 수 있습니다.

양도 제한 주식은 특정 주주나 기관의 소유로 제한되어 시장에서 자유롭게 거래될 수 없으므로, 실제로 유통되는 주식 수가 감소합니다.

NSC의 지분 현황은 회사의 경영 안정성과 성장 가능성을 높이는 중요한 요소로 작용하며, 이는 주주들과 투자자들에게 긍정적인 신호로 작용할 것입니다.

인력 현황

▲ NSC의 인력 현황 - 단위: 명

NSC의 인력 현황을 살펴보면, 최근 몇 년간 인력 운영에 있어 몇 가지 중요한 트렌드와 도전 과제를 확인할 수 있습니다.

특히, 베트남에서도 3D 업종(Dirty, Dangerous, Difficult)에 대한 기피 현상이 존재하며, 이는 NSC와 같은 제조업체들이 원하는 인력을 구하는데 어려움을 겪는 주요 원인 중 하나입니다.

인력 현황 및 추세

NSC의 전체 인원 수는 2019년부터 2023년까지 평균 714명으로, 지속적인 증가 추세를 보입니다.

2023년에는 총 675명의 직원이 있었으며, 이는 이전 연도에 비해 소폭 감소한 수치입니다.

이는 3D 업종에 대한 기피 현상과 관련하여 채용에 어려움을 겪었을 가능성을 시사합니다.

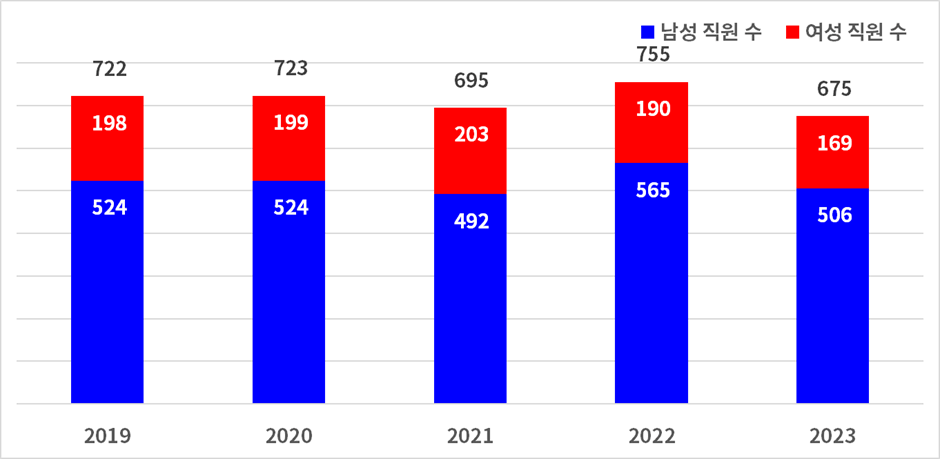

남성과 여성 직원 비율

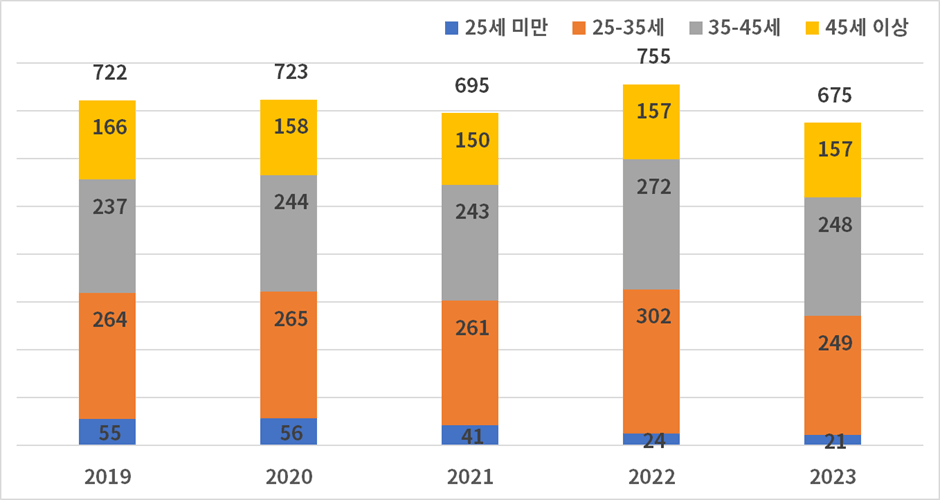

▲ NSC의 성별 비율 - 단위: 명

남성 직원이 전체 인력의 약 70.4%를 차지하고 있으며, 여성 직원은 29.6%를 차지하고 있습니다.

이는 3D 업종의 특성상 남성 인력이 더 많이 필요로 하는 산업 특성을 반영합니다.

그러나 이러한 성별 비율도 점차 변화하고 있으며, 여성 인력의 참여를 높이기 위한 다양한 노력도 필요합니다.

연령대별 인력 구성

25-35세와 35-45세의 인력이 주축을 이루고 있으며, 이는 회사의 중추적인 역할을 하는 인력들로 보입니다.

2023년에는 25-35세 직원이 249명(36.9%), 35-45세 직원이 248명(36.7%)으로 나타났습니다.

그러나 3D 업종에 대한 기피 현상으로 인해 젊은 인력을 유치하고 유지하는 데 어려움이 있을 수 있습니다.

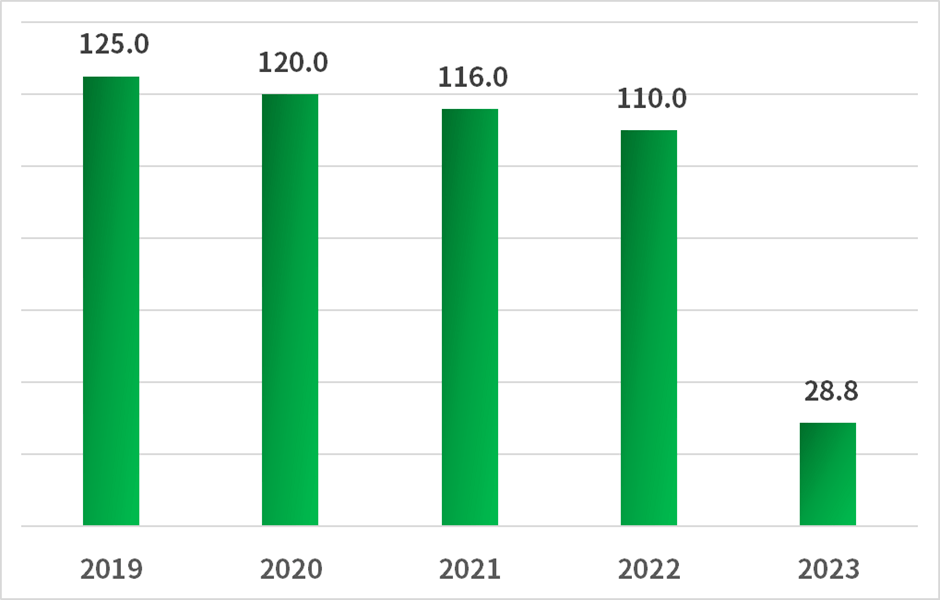

초과 근무 시간 및 추세

▲ NSC의 초과 근무 현황 - 단위: 시간

초과 근무 시간은 2019년 125시간에서 2023년 28.8시간으로 감소하였습니다.

이는 회사가 업무 효율성을 높이고, 직원들의 근로 조건을 개선하기 위한 노력을 기울였음을 나타냅니다.

그러나 이러한 감소는 3D 업종의 인력 부족으로 인한 작업 시간 단축의 결과일 수도 있습니다.

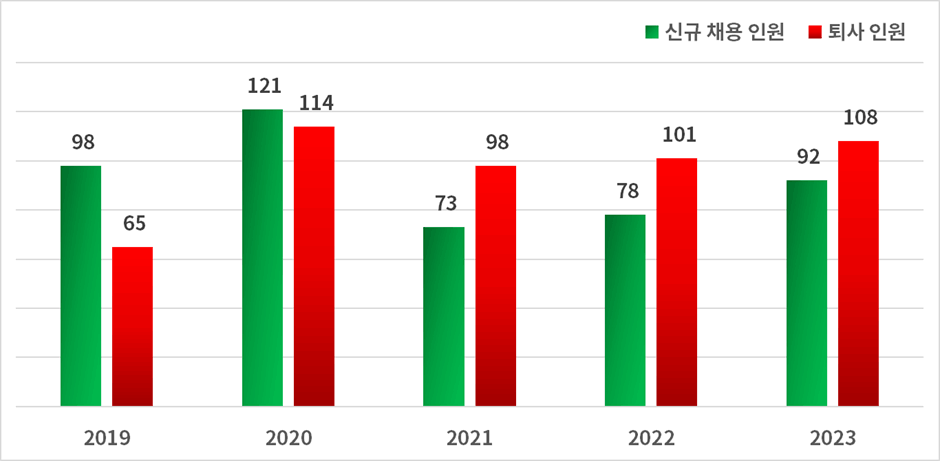

신규 채용 및 퇴사 인원

▲ NSC의 신규 채용 인원 및 퇴사 인원 - 단위: 명

신규 채용 인원은 평균 96명, 퇴사 인원은 평균 101명으로, 매년 인력의 약 13.5%가 교체되고 있습니다.

이는 3D 업종의 높은 이직률과 관련이 있으며, 회사는 이를 해결하기 위해 지속적인 인력 보충과 유지 전략을 시행하고 있습니다.

급여 및 보상

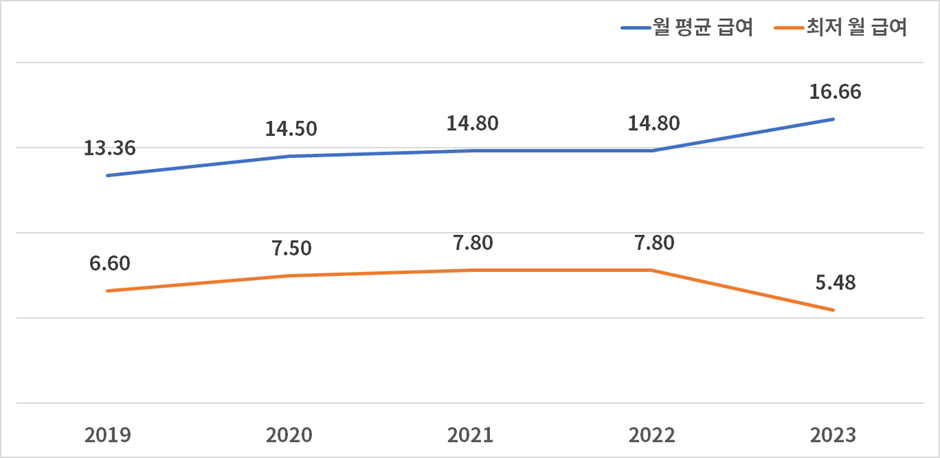

▲ NSC의 인당 월평균 급여 현황 - 단위: 백만 동

최저 월 급여는 2019년 6,600,000동에서 2023년 5,483,569동으로 감소하였으나, 월 평균 급여는 2019년 13,360,000동에서 2023년 16,658,410동으로 증가하였습니다.

이는 회사가 인력을 유치하고 유지하기 위해 경쟁력 있는 보수를 제공하고 있음을 나타냅니다.

재무 분석

재무 상태표

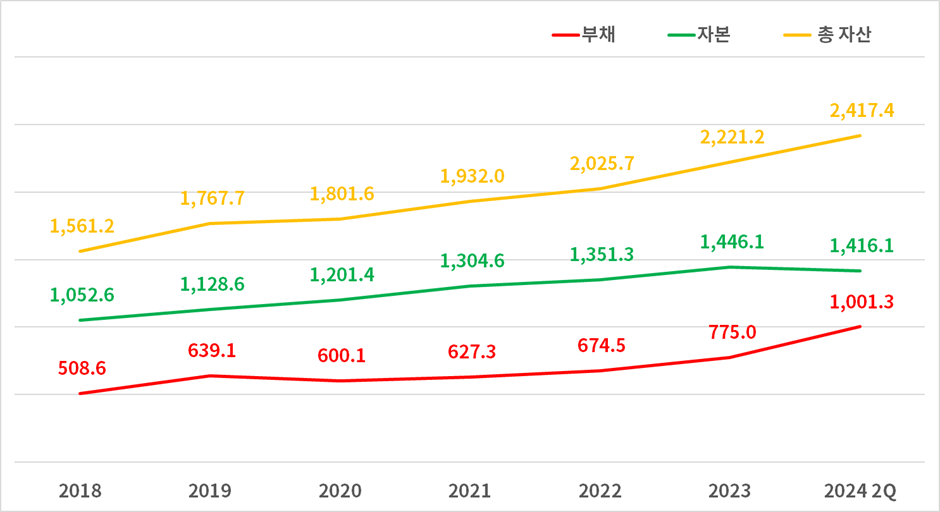

▲ NSC의 재무 상태 차트 - 단위: 십억 동

NSC의 재무 상태를 살펴보면 다음과 같은 주요 포인트가 도출되었습니다.

자산 추이:

NSC의 자산은 2018년 1,561.2십억 동에서 2023년 2,221.2십억 동으로 증가하였고, 2024년 2분기에는 2,417.4십억 동으로 꾸준한 성장세를 보였습니다.

이는 회사의 자산 관리와 확장이 성공적으로 이루어지고 있음을 나타냅니다. 주요 자산 증가 원인으로는 부동산 투자, 신규 사업 투자 등이 포함됩니다.

자본 추이:

자본은 2018년 1,052.6십억 동에서 2023년 1,446.1십억 동으로 증가하였으며, 2024년 2분기에는 1,416.1십억 동으로 소폭 감소했습니다.

자본이 2023년까지는 꾸준히 증가했지만, 최근 감소한 것은 주목할 필요가 있습니다.

부채 추이:

부채는 2018년 508.6십억 동에서 2023년 775.0십억 동으로 증가하였고, 2024년 2분기에는 1,001.3십억 동으로 급격히 증가했습니다.

이는 회사가 자산 확대를 위해 부채를 적극적으로 활용하고 있음을 시사합니다.

현재 상태 분석

2024년 2분기 기준으로 자산은 2,417.4십억 동으로, 자본은 1,416.1십억 동, 부채는 1,001.3십억 동입니다.

이는 자본이 소폭 감소하고 부채가 증가한 상황을 나타냅니다.

전반적 평가

NSC의 재무 상태를 종합적으로 보면, 자산은 지속적으로 증가하고 있지만, 이 자산 증가는 부채의 증가에 기인하고 있습니다.

자본은 2023년까지는 꾸준히 증가하는 모습을 보였으나, 2024년 2분기에는 소폭 감소했습니다.

부채는 지속적으로 증가하여 자본에 비해 상대적으로 높아지고 있는 상황입니다.

이러한 현상은 회사가 자산 확대와 운영을 위해 부채를 적극 활용하고 있음을 나타내며, 자본 감소와 부채 증가에 대한 주의가 필요함을 시사합니다.

전반적으로 NSC의 재무 상태는 자산이 꾸준히 증가하고 있지만, 부채의 증가에 따라 재무 건전성에 대한 주의가 필요합니다.

이는 회사의 자본 확보와 부채 관리 전략이 중요한 시점임을 의미합니다.

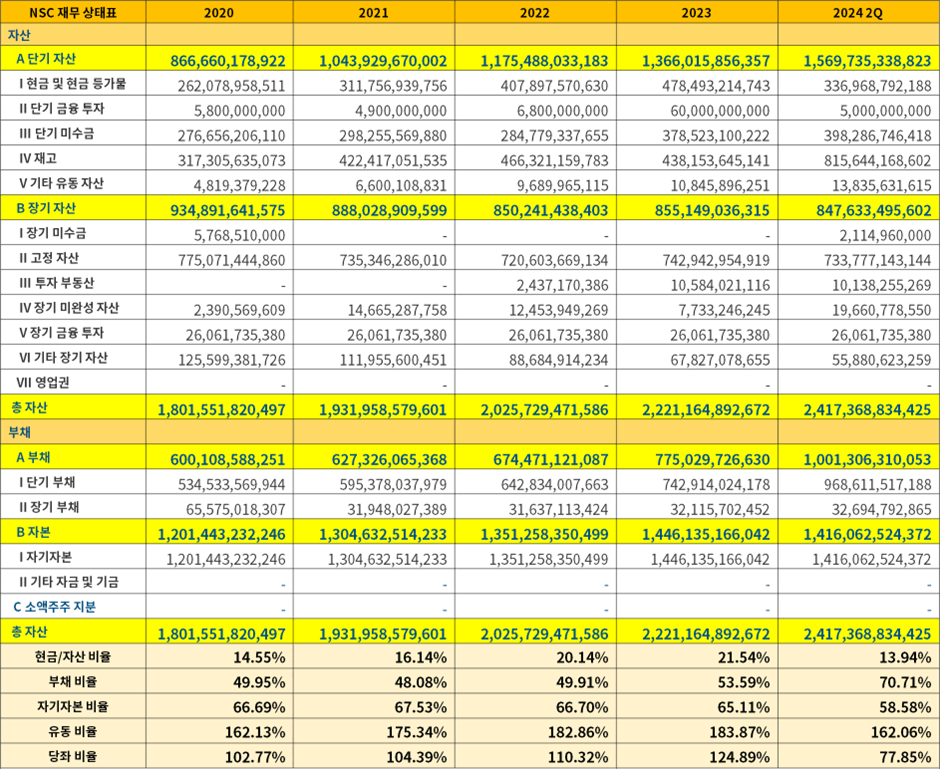

▲ NSC의 재무 상태표 - 단위: 베트남 동

단기 자산 분석

현금 보유액은 2018년은 284.9십억 동으로 2023년까지 478.5십억 동까지 지속적으로 증가하다가 2024년 2분기 현재는 337.0십억 동으로 약 29.6% 감소하였습니다.

이는 2023년 기말 대비 141.5십억 동 감소한 수치입니다.

이러한 급격한 감소는 대규모 자본 지출이나 투자, 또는 특정 프로젝트 자금 조달 등의 이유일 수 있습니다.

단기 금융 투자는 2018년 2.9십억 동에서 2023년 60.0십억 동으로 꾸준히 증가했으며, 2024년 2분기 현재 5.0십억 동으로 2023년 기말 대비 91.7% 감소한 55.0십억 동의 감소를 보인 것이 특징입니다.

2023년의 감사 재무제표 주석 내용을 살펴보니, 단기 금융 투자는 6개월에서 1년 만기 동안 은행에 예치되어 연간 이자율 4.45%에서 4.57%를 제공하는 형태로 운용되고 있습니다.

이러한 급격한 감소는 일부 금융 투자가 만기 도래하여 회수되었고, 해당 자금을 현금화하거나 더 유동성 있는 자산으로 전환했기 때문으로 보입니다.

▲ NSC의 2024년 2Q 미수금 현황 - 단위: 베트남 동

단기 미수금은 2018년 237.3십억 동에서 2024년 2분기 현재 398.3십억 동으로 연 평균 약 9.89%의 증가율을 보이며 꾸준히 증가하고 있습니다. 2024년 2분기의 단기 미수금의 현황을 보면, 전체 금액에서 각 항목의 비율은 다음과 같습니다:

- 매출 채권: 232.0십억 동 (전체 단기 미수금의 약 58.3%)

- 선지급금: 49.6십억 동 (약 12.5%)

- 단기 대출 미수금: 100.0십억 동 (약 25.1%)

- 기타 단기 미수금: 18.3십억 동 (약 4.6%)

- 대손 충당금: -1.6십억 동

단기 미수금이 매출액과 비례하여 증가하는 것은 일반적으로 문제가 되지 않습니다. 매출이 증가하면서 자연스럽게 단기 미수금도 증가할 수 있기 때문입니다.

NSC의 매출 추이를 보면 2018년부터 2023년까지 매년 증가하고 있으며, 특히 2023년에는 2022년 대비 약 16.8% 증가한 2,206.5십억 동을 기록했습니다.

이는 단기 미수금의 증가가 매출 증가에 따른 정상적인 현상일 수 있음을 시사합니다.

대손 충당금은 단기 미수금의 품질을 평가하는 중요한 지표 중 하나입니다. 2024년 2분기 대손 충당금은 1.6십억 동으로, 이는 전체 단기 미수금의 약 0.4%에 해당합니다. 이는 비교적 낮은 비율로, NSC의 미수금 회수 가능성이 높음을 나타냅니다.

NSC의 단기 미수금은 매년 증가하고 있지만, 이는 매출 증가와 비례하는 자연스러운 현상입니다. 대손 충당금 비율도 낮아 미수금 회수에 큰 문제가 없을 것으로 보입니다. 따라서 현재로서는 단기 미수금의 증가가 회사 재무 상태에 큰 위험을 초래하지 않는 것으로 판단됩니다.

추가로, 2024년 2분기 주석 내용을 살펴보니 단기 미수금 중 주요 항목은 하노이 지점 Vincommerce로부터의 미수금 30.96십억 동과 기타 고객으로부터의 미수금 201.09십억 동입니다.

Vincommerce는 대형 유통업체로, 신용도가 높기 때문에 회수 불가능성에 대한 걱정이 적습니다. 다만, 미수금은 순식간에 크게 늘기도 하고, 줄어들기도 하기에 향후 지속적인 모니터링과 관리가 필요합니다.

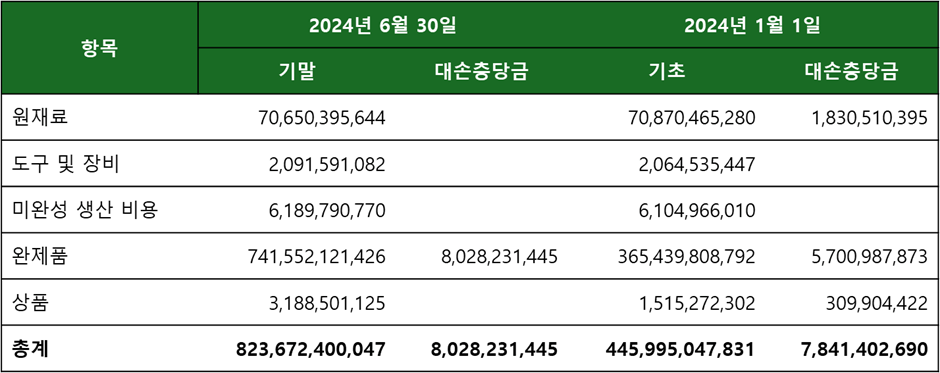

▲ NSC의 2024년 2Q 재고 현황 - 단위: 베트남 동

재고는 2018년부터 2024년 2분기까지 꾸준히 증가하는 추세를 보이고 있습니다. 특히, 2024년 2분기에는 823.7십억 동으로, 이는 2023년 기말 대비 약 84.6% 증가한 수치입니다.

2024년 2분기의 재고 항목별 비율을 보면 다음과 같습니다:

- 원재료: 70.7십억 동 (약 8.6%)

- 도구 및 장비: 2.1십억 동 (약 0.3%)

- 미완성 생산 비용: 6.2십억 동 (약 0.8%)

- 완제품: 741.6십억 동 (약 90.0%)

- 상품: 3.2십억 동 (약 0.4%)

재고가 증가하는 주요 원인은 완제품의 급격한 증가입니다. 2024년 1월 1일에 비해 완제품 재고는 365.4십억 동에서 741.6십억 동으로 약 103% 증가했습니다. 이는 생산 능력의 확대나 판매 증가를 대비한 생산 확대를 시사합니다.

대손충당금은 2024년 2분기 기준 8.0십억 동으로, 2024년 1월 1일 대비 약 2.4% 증가했습니다. 이는 재고 관리의 효율성을 나타내며, NSC가 재고의 품질을 유지하고 있음을 의미합니다.

결론적으로, NSC의 재고는 크게 증가하고 있으며, 이는 생산 확대와 판매 증가에 따른 정상적인 현상으로 판단됩니다. 다만, 재고의 급증은 자금 회전에 영향을 미칠 수 있으므로 지속적인 모니터링이 필요합니다.

장기 자산 분석

장기 자산은 2018년 684.5십억 동에서 2024년 2분기 847.6십억 동으로 증가했습니다. 이는 연평균 약 3.63%의 증가율을 보이고 있습니다. 주요 항목별로 살펴보면 다음과 같습니다.

1. 고정 자산

고정 자산은 2018년 480.4십억 동에서 2024년 2분기 733.8십억 동으로 증가했습니다. 고정 자산은 전체 장기 자산의 큰 비중을 차지하며, 연평균 약 7.2%의 증가율을 보였습니다.

일반적으로 고정 자산은 감가상각에 의해 가치가 감소하는 것이 일반적입니다. 그러나 NSC의 고정 자산은 지속적으로 증가 추세를 보였으며, 이는 회사가 지속적으로 신규 투자를 통해 자산을 확장하고 있음을 나타냅니다.

2. 장기 미완성 자산

장기 미완성 자산은 2018년 13.2십억 동에서 2024년 2분기 19.7십억 동으로 증가했습니다.

특히 2019년에 272.8십억 동으로 대규모 투자가 이루어진 후 현재 2024년 2분기 19.7십억 동을 기록하고 있습니다.

장기 미완성 자산의 상세 내역은 다음과 같습니다.

▲ NSC의 2024년 2Q 장기 미완성 자산 현황 - 단위: 베트남 동

장기 미완성 자산은 프로젝트나 개발 중인 자산을 의미하며, 이는 미래 성장을 위한 중요한 투자입니다. 2024년 2분기에는 특히 가공, 건조 및 종자 보관 공장에 대한 투자가 두드러집니다.

3. 투자 부동산

투자 부동산은 2022년부터 시작하여 2024년 2분기 10.1십억 동을 기록하고 있습니다. 이는 회사가 부동산에 투자하여 자산을 다각화하는 움직임을 반영합니다.

4. 기타 장기 자산

▲ NSC의 2024년 2Q 기타 장기 자산 현황 - 단위: 베트남 동

기타 장기 자산은 2018년 164.9십억 동에서 2024년 2분기 55.9십억 동으로 감소했습니다.

기타 장기 자산의 감소는 주로 영업권의 감가상각에서 비롯되었으며, 이는 정상적인 회계 처리 과정입니다.

감가상각이 진행된 것은 회사의 자산 가치를 보다 정확하게 반영하기 위한 절차입니다.

그러나 영업권의 감가상각 비율이 높아지면, 회사의 무형 자산 가치가 감소하고 있음을 주의 깊게 살펴봐야 합니다. 이는 회사의 미래 성장 가능성에 영향을 미칠 수 있기 때문입니다.

반면, 이연 법인세 자산과 기타 장기 자산은 증가하여 미래에 긍정적인 영향을 미칠 수 있습니다.

종합 평가

장기 자산은 전반적으로 안정적인 증가세를 보이고 있으며, 특히 고정 자산의 증가가 눈에 띕니다. 이는 회사의 지속적인 투자를 통해 자산 기반을 확장하고 있음을 나타냅니다.

장기 미완성 자산의 경우 대규모 투자가 이루어졌으며, 이는 향후 회사의 성장을 위한 중요한 요소로 작용할 것입니다.

재무 상태표를 통해 NSC의 장기 자산 현황을 종합적으로 평가해본 결과, 현재의 재무 상태는 안정적이며, 미래 성장 가능성도 높다고 평가할 수 있습니다. 다만, 기타 장기 자산의 감소 원인에 대한 추가적인 분석이 필요할 수 있습니다.

부채 분석

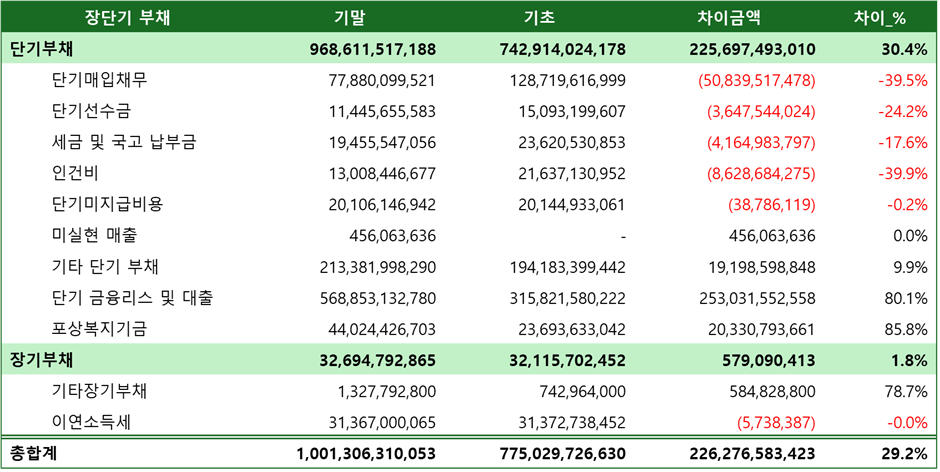

▲ NSC의 장단기 부채 현황 - 단위: 베트남 동

NSC의 부채는 2018년부터 2024년 2분기까지 꾸준히 증가했으며, 특히 단기 부채의 증가가 두드러집니다.

전체 부채는 2018년 508.6십억 동에서 2024년 2분기 1,001.3십억 동으로 증가하여 연평균 약 11.5%의 증가율을 보였습니다.

주요 항목별로 살펴보면 다음과 같습니다:

단기 부채

단기 부채는 2018년 397.7십억 동에서 2024년 2분기 968.6십억 동으로 증가했습니다. 이는 연평균 약 14.9%의 증가율을 보였습니다.

세부 항목별로는 다음과 같은 변동이 있었습니다:

- 단기 매입채무는 2024년 2분기 77.9십억 동으로 2023년 기초 대비 39.5% 감소했습니다.

이는 회사가 매입채무를 효과적으로 관리했음을 나타냅니다. - 단기 선수금은 11.4십억 동으로 24.2% 감소했습니다.

- 세금 및 국고 납부금은 19.5십억 동으로 17.6% 감소했습니다.

- 인건비는 13.0십억 동으로 39.9% 감소했습니다.

- 단기 미지급비용은 20.1십억 동으로 거의 변동이 없었습니다.

- 기타 단기 부채는 213.4십억 동으로 9.9% 증가했습니다.

- 단기 금융리스 및 대출은 568.9십억 동으로 80.1% 증가했습니다.

이는 특정 프로젝트 자금 조달을 위한 대출 증가를 시사합니다. - 포상복지기금은 44.0십억 동으로 85.8% 증가했습니다.

장기 부채

장기 부채는 2018년 110.9십억 동에서 2024년 2분기 32.7십억 동으로 감소했습니다. 이는 연평균 약 -16.5%의 감소율을 보였으나, 2023년 기말 대비 2024년 2분기에는 소폭 증가했습니다. 세부 항목별로는 다음과 같은 변동이 있었습니다.

- 기타 장기 부채는 금액이 작지만 78.7% 증가하여 1.3십억 동을 기록했습니다. 이는 증가율은 높지만 전체 장기 부채에서 차지하는 비중은 크지 않으므로 재무 건전성에 미치는 영향은 제한적입니다.

- 이연 소득세는 31.4십억 동으로 거의 변동이 없었습니다.

종합 평가

NSC의 부채는 전반적으로 증가하는 추세를 보이고 있으며, 특히 단기 부채의 급증이 눈에 띕니다.

이는 회사가 단기 자금 조달을 통해 운영 자금을 확보하고 있음을 나타냅니다.

반면, 장기 부채는 감소하는 추세를 보이며, 이는 회사의 장기적인 부채 상환 계획이 잘 이행되고 있음을 의미합니다.

부채의 급증은 자금 조달의 필요성을 나타내며, 이는 회사의 성장 전략과 관련이 있을 수 있습니다.

그러나 부채 비율이 높아지는 것은 재무 건전성에 대한 주의가 필요함을 의미합니다.

NSC는 단기 부채의 증가 원인을 철저히 분석하고, 효율적인 자금 관리 전략을 통해 부채 비율을 적절히 유지할 필요가 있습니다.

자본 분석

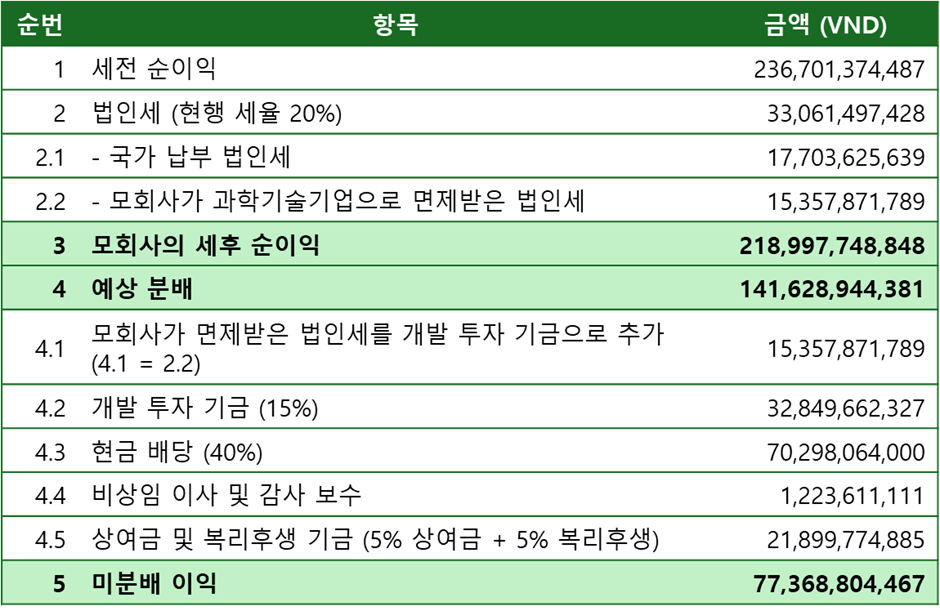

▲ NSC의 자본 현황 - 단위: 베트남 동

NSC의 자기자본은 2018년 1,052.6십억 동에서 2023년 1,446.1십억 동으로 꾸준히 증가해 왔습니다. 그러나 2024년 2분기에는 1,416.1십억 동으로 소폭 감소했습니다.

이러한 변화는 주로 2023년 순이익 분배에 따른 결과입니다.

▲ NSC의 2023년 순이익 분배 방안 - 단위: 베트남 동

2023년 순이익 분배 방안에 따라 자본금을 감소시킨 주된 요인은 다음과 같습니다:

- 배당 지급

- 70.3십억 동이 배당금으로 지급되었습니다. 이는 전체 순이익 분배 금액의 약 49.6%를 차지하며, 배당금 지급은 자본금 감소의 주요 원인 중 하나입니다.

- 미 분배 이익

- 당기 미 분배 이익은 222.6십억 동에서 89.3십억 동으로 133.3십억 동 감소하였습니다. 이는 배당 지급과 함께 미 분배 이익을 자본금으로 적립하지 않고 다른 용도로 사용하였음을 나타냅니다.

종합 평가

NSC의 자본 구조를 분석해 보면, 전반적으로 자본금과 주식 발행 초과금은 변동이 없으나, 미처분 이익잉여금과 발전 기금에서 변동이 발생했습니다.

2024년 2분기 자본의 감소는 주로 미처분 이익잉여금의 감소에 기인하며, 특히, 배당 지급으로 인한 미 분배 이익의 감소가 자본금 감소의 주된 요인으로 작용하였습니다.

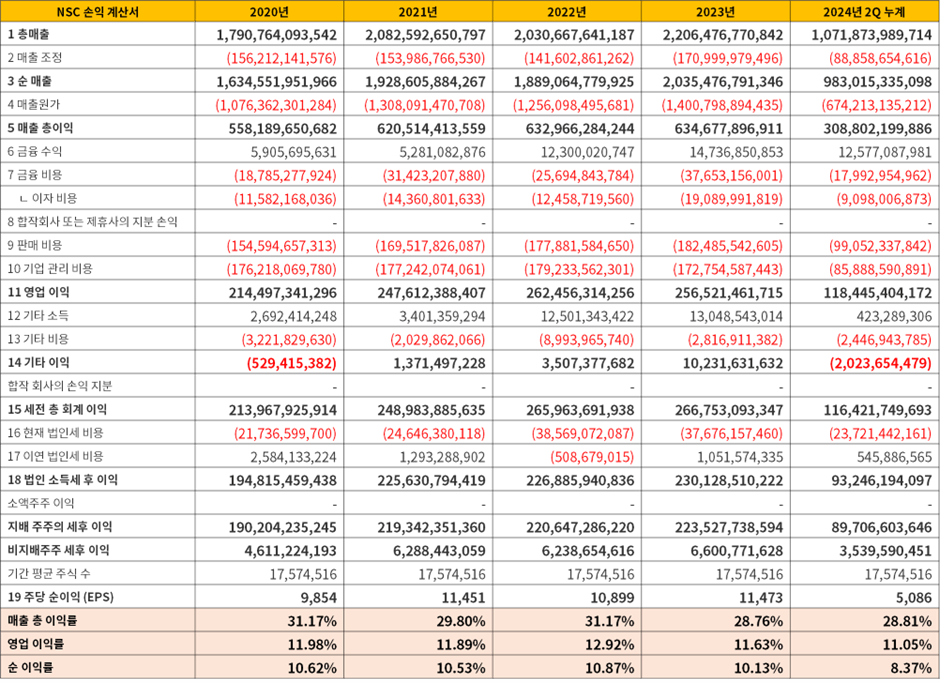

손익 계산서

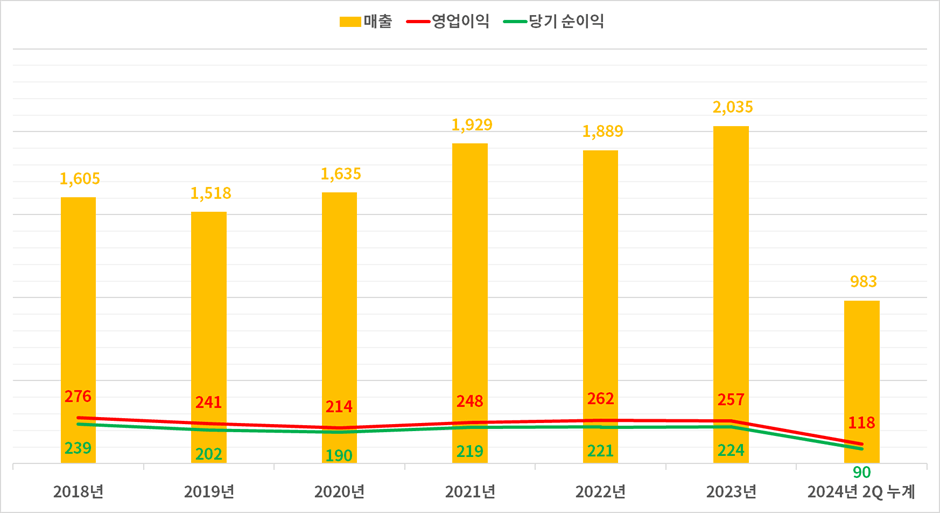

▲ NSC의 손익 계산서 차트 - 단위: 십억 동

NSC의 손익 계산서를 살펴보면 다음과 같은 주요 추세를 확인할 수 있습니다:

매출은 전반적으로 꾸준한 성장세를 보였으며, 특히 2021년과 2023년에 큰 성장을 기록했습니다.

2024년 2분기 누계 매출은 983십억 동으로, 연간 매출의 절반에 가까운 실적을 기록하며 양호한 성과를 보이고 있습니다.

영업이익은 전반적으로 안정적인 추세를 보였으며, 2021년부터 소폭 증가하는 모습을 보였습니다.

2024년 2분기 누계 영업이익은 118십억 동으로, 연간 실적의 절반을 달성한 모습입니다.

당기 순이익은 2020년에 일시적으로 감소했으나, 이후 다시 증가하여 2023년에 224십억 동을 기록했습니다.

2024년 2분기 누계 당기 순이익은 90십억 동으로, 이는 연간 실적의 절반에 못 미치는 수준입니다.

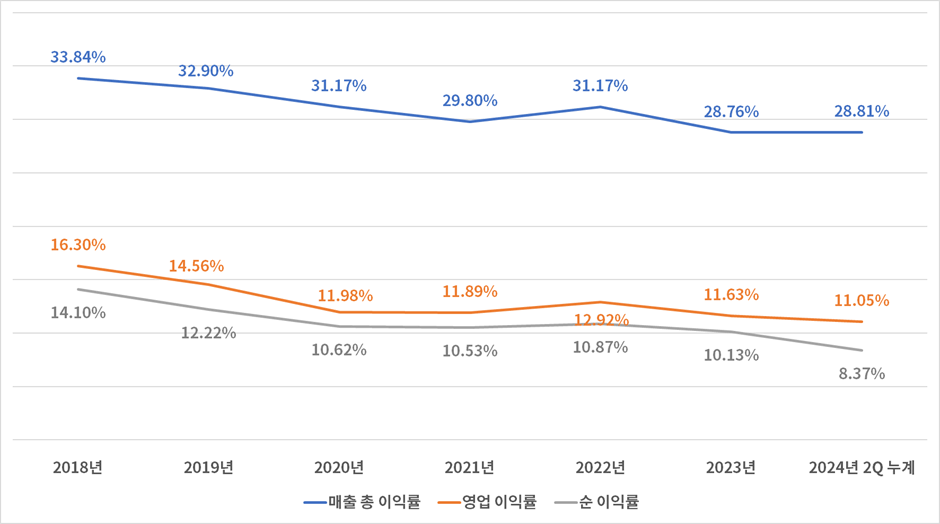

▲ NSC의 이익률 차트

매출 총 이익률은 전반적으로 감소 추세를 보이고 있습니다. 2018년 33.84%에서 2023년 28.76%로 감소했으며, 2024년 2분기 누계에서는 약간 증가하여 28.81%를 기록했습니다. 이는 원가 상승이나 매출 구조 변화 등이 영향을 미쳤을 가능성이 있습니다.

영업 이익률 역시 감소 추세를 보이고 있습니다. 2018년 16.30%에서 2023년 11.63%로 감소했으며, 2024년 2분기 누계에서는 11.05%를 기록하여 다소 하락했습니다. 이는 영업 비용 증가나 경쟁 심화 등이 원인일 수 있습니다.

순 이익률은 2018년 14.10%에서 2023년 10.13%로 지속적으로 감소했으며, 2024년 2분기 누계에서는 8.37%로 큰 폭으로 감소했습니다. 이는 매출 증가에도 불구하고 순이익이 비례적으로 증가하지 못한 결과로, 금융 비용 증가, 세금 부담 증가 등이 원인일 수 있습니다.

NSC의 매출과 영업 이익은 양호한 편이나, 순 이익률이 지속적으로 감소하고 있는 점이 눈에 띕니다. 이는 비용 구조의 변화나 금융 비용 증가 등이 영향을 미친 것으로 보입니다.

매출 총 이익률과 영업 이익률의 감소는 경쟁 심화와 원가 상승 등의 요인에 기인할 수 있으며, 순 이익률의 큰 폭 감소는 비용 관리 및 자금 조달 전략의 재검토가 필요함을 시사합니다.

▲ NSC의 손익 계산서 - 단위: 베트남 동

전반적인 이익률이 매년 감소하고 있는 가운데 2024년 주주총회의 회장님의 발언을 토대로 주된 요인을 살펴보면 다음과 같습니다.

- 원재료 비용 증가:

2023년 베트남의 쌀 수출이 기록적인 수준에 도달했지만, 원재료 비용(쌀 가격)이 약 40% 상승하여 생산 비용이 크게 증가했습니다.

이러한 원재료 비용의 상승은 매출원가의 증가로 이어져 매출 총 이익률을 감소시켰습니다.

- 판매 비용 및 기업 관리 비용 증가:

2024년 2분기까지의 판매 비용과 기업 관리 비용이 지속적으로 증가했습니다. 특히 판매 비용의 증가가 두드러졌습니다.

▲ NSC의 판매 비용 주석 - 단위: 베트남 동

판매 비용의 증가에는 외부 구매 비용과 기타 판매 비용이 크게 증가한 것이 전체 판매 비용 증가의 주요 요인입니다. 이는 마케팅 및 판매 촉진 활동에 더 많은 비용이 투입된 결과일 수 있습니다.

반면, 감가상각 비용은 감소하였으나, 이는 외부 구매 비용과 기타 판매 비용의 증가를 상쇄하지 못했습니다.

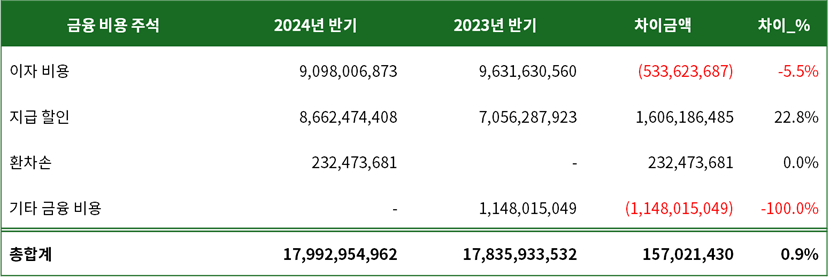

- 금융 비용 증가

▲ NSC의 금융 비용 주석 - 단위: 베트남 동

금융 비용이 2023년 상반기 17.8십억 동에 비해 18.0십억 동으로 0.9% 소폭 증가했습니다.

이자 비용은 약간 감소했지만 여전히 상당한 수준입니다.

환차손이 2024년 새롭게 발생했으며, 이는 외환 시장 변동성의 영향을 받았기 때문입니다.

지급 할인은 크게 증가하였습니다. 이는 회사가 공급업체나 거래 상대방과의 결제 조건을 유리하게 협상했음을 나타내고 있습니다.

기타 금융 비용은 줄어들었지만 전체 금융 비용에는 큰 영향을 미치지 않았습니다.

결과적으로 금융 비용의 소폭 증가는 주로 결제 할인 증가와 환차손 발생에 기인합니다.

이러한 비용 요소들은 NSC의 전체 재무 성과에 부정적인 영향을 미칠 수 있으므로, 외환 리스크 관리와 금융 비용 절감을 위한 전략이 필요합니다.

- 지적 재산권 보호 미비:

지적 재산권 보호가 미비하여 일부 지역에서 위반 사례가 발생, 이는 NSC의 제품 판매와 수익성에 부정적인 영향을 미쳤습니다.

손익 계산서의 숫자들은 매출의 규모에 따라서 비용 구조도 함께 비슷한 평균으로 따라 움직이는 경향이 있기에 특별한 숫자의 변동은 없습니다.

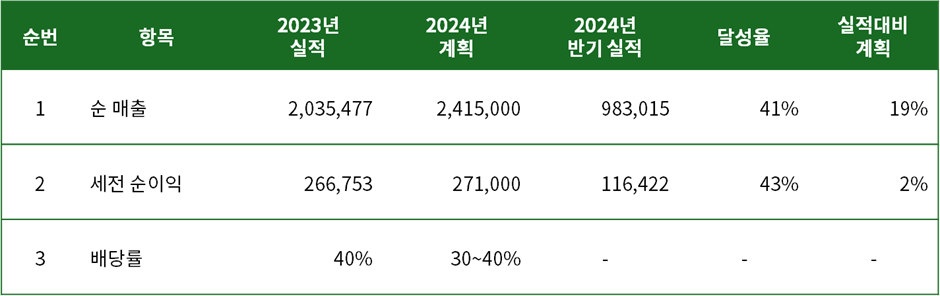

▲ NSC의 2024년 계획 - 단위: 백만 동

2024년 NSC는 순 매출 2,415십억 동, 세전 순이익 271십억 동을 경영 목표로 설정했습니다. 2024년 2분기 기준으로 NSC는 연간 목표 순 매출의 약 40.7%, 목표 세전 이익의 약 43%를 달성하였습니다.

일반적으로 사업의 성수기와 비수기를 고려하여 반기 기준으로 약 45%에서 55% 수준의 목표 달성이 예상되지만, 현재 성과는 이 기준에 살짝 미치지 못하고 있습니다. 이는 2024년 하반기에도 보다 강력한 성장이 필요함을 시사합니다.

원재료 비용 증가와 판매 및 관리 비용 증가 등 여러 도전 과제가 있지만, 효과적인 비용 관리와 판매 촉진을 통해 목표 달성에 더욱 가까워질 수 있을 것으로 예상됩니다.

따라서 투자자로서는 지속적인 모니터링을 통해 NSC가 어떻게 목표를 달성해 나가는지 지켜봐야 할 것입니다.

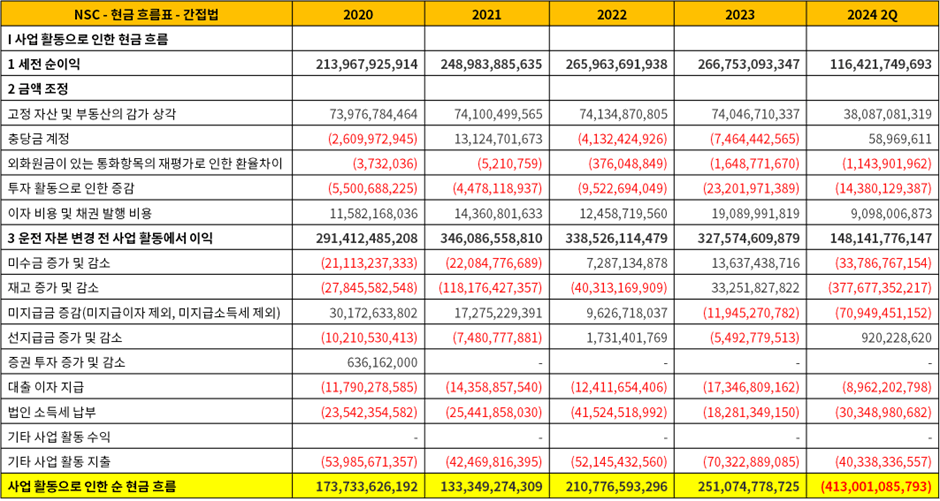

현금 흐름표

▲ NSC의 사업활동 현금흐름 - 단위: 베트남 동

NSC의 사업 활동으로 인한 현금 흐름은 대부분의 기간 동안 양수를 기록해 왔지만, 2024년 2분기에는 음수를 기록했습니다. 주요 원인은 다음과 같습니다

- 재고 증가: 2024년 2분기 동안 재고 증가로 인한 현금 유출이 377.7십억 동에 달했습니다. 이는 재고가 판매되지 않아 현금이 묶여 있는 상태를 의미합니다. 농산물 관련 기업으로서 계절적인 영향으로 재고가 증가하는 경향이 있으며, 이는 반기 동안의 현금 흐름에 부정적인 영향을 미쳤습니다.

- 미수금 증가: 2024년 2분기 동안 미수금 증가로 인한 현금 유출이 33.8십억 동이었습니다. 이는 아직 회수되지 않은 매출 채권으로 인해 현금 흐름에 부정적인 영향을 미쳤습니다.

- 미지급금 감소: 미지급금 감소로 인해 70.9십억 동의 현금이 유출되었습니다. 이는 회사가 아직 지급하지 않은 비용으로 실제 현금 유출이 발생했습니다.

- 법인 소득세 납부: 2024년 2분기 동안 법인 소득세 납부로 인해 30.3십억 동의 현금이 유출되었습니다.

- 기타 사업 활동 지출: 기타 사업 활동 지출로 인해 40.3십억 동의 현금이 유출되었습니다.

반기 비교

반기 기준으로 필자가 지난 반기와 비교해본 결과, 2023년 반기에도 사업 활동 현금 흐름은 음수를 기록했습니다. 2023년 반기에는 재고 증가로 인한 현금 유출이 268.8십억 동으로 기록되었습니다. 농산물 관련 기업으로서 계절적인 영향으로 인해 반기마다 재고가 증가하는 경향이 있으며, 이는 현금 흐름에 주기적인 영향을 미치는 것으로 보입니다.

결론

NSC의 사업 활동 현금 흐름이 음수를 기록한 주요 요인은 재고 증가와 미수금 증가입니다. 농산물 관련 기업으로서 계절적인 영향으로 재고가 증가하는 경향이 있으며, 이는 회사의 운영 자금에 부담을 주고 있습니다.

지속적인 모니터링과 재고 관리, 미수금 회수 전략을 통해 현금 흐름을 개선하는 노력이 필요합니다.

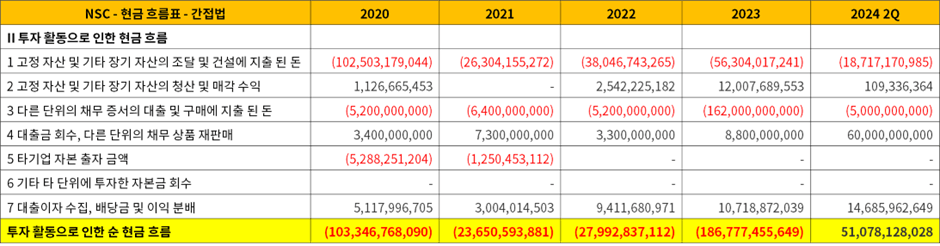

▲ NSC의 투자활동 현금흐름 - 단위: 베트남 동

NSC의 투자 활동으로 인한 현금 흐름은 대체로 음수를 기록해왔으며, 이는 회사의 지속적인 투자가 이루어지고 있음을 의미합니다. 다만, 2024년 2분기에는 투자 활동으로 인한 현금 흐름이 양수를 기록하였습니다. 주요 원인은 다음과 같습니다:

- 고정 자산 및 기타 장기 자산의 조달 및 건설에 지출된 돈: 2024년 2분기 동안 18.7십억 동이 지출되었습니다. 이는 지속적인 설비 투자 및 장기 자산 확장을 위한 지출입니다.

- 고정 자산 및 기타 장기 자산의 청산 및 매각 수익: 2024년 2분기 동안 109.3백만 동의 수익을 기록하였습니다. 이는 고정 자산 및 기타 장기 자산의 매각으로 인한 수익입니다.

- 저축 금액의 회수 및 저축: 2024년 2분기 동안 대출금 회수, 다른 단위의 채무 상품 재판매 항목에서 60.0십억 동의 현금이 회수되었습니다. 이는 은행에 저축한 금액을 회수한 것입니다.

반면, 다른 단위의 채무 증서의 대출 및 구매에 지출된 돈 항목을 통해 5.0십억 동은 은행에 다시 저축되었습니다. 이는 회사가 현금 유동성을 관리하기 위해 은행에 저축하고 회수하는 활동입니다.

이 활동은 재무 상태표의 단기 금융 투자와 직접적인 연관이 있습니다. 단기 금융 투자는 은행 예치금과 같은 형태로 운용되며, 필요시 회수하여 유동성을 확보합니다. - 대출이자 수집, 배당금 및 이익 분배: 2024년 2분기 동안 14.7십억 동의 현금이 유입되었습니다. 이는 은행으로부터 받은 이자와 자회사로부터 받은 배당금 및 이익 분배로 인한 현금 유입입니다.

결론

2024년 2분기 투자 활동으로 인한 현금 흐름이 양수를 기록한 주요 요인은 은행 저축 금액의 회수와 이자 수집, 배당금 및 이익 분배입니다. 이는 회사가 현금 유동성을 관리하기 위해 단기 금융 투자를 적극적으로 활용하고 있음을 나타냅니다.

하지만, 이는 장기적으로 금융 투자 수익을 잃게 되는 결과를 초래할 수 있습니다. 따라서, 단기적인 현금 유입을 긍정적으로 볼 수 있지만, 장기적인 관점에서의 수익성 감소를 고려해야 합니다.

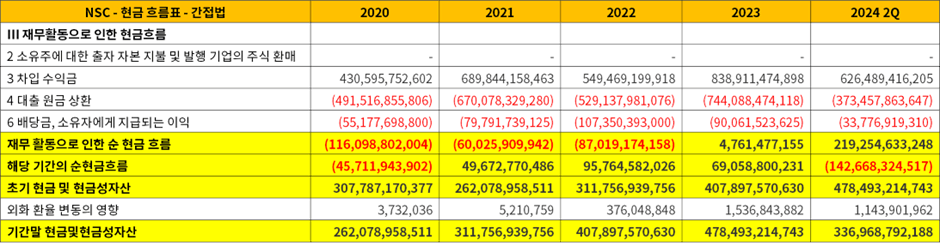

▲ NSC의 재무 활동 현금흐름 및 기말 현금 자산 - 단위: 베트남 동

NSC의 재무 활동으로 인한 현금 흐름은 2020년부터 2022년까지 음수를 기록하고 있지만 2023년부터 2024년 2분기까지도 양수를 기록하고 있습니다.

주요 요인으로는 차입 수입금과 대출 원금 상환과의 관계에 있습니다.

2020년부터 2022년까지 차입 수익금의 합계는 1,669.9십억 동, 대출 원금 상환의 합계는 1,690.7십억 동으로 약 87%를 상환하였습니다. 이 기간 동안 주주들에게 배당을 지급함으로써 재무 활동 현금 흐름이 지속적으로 음수를 기록했습니다.

2023년과 2024년 2분기까지 차입 수익금의 합계는 1,465.4십억 동, 대출 원금 상환의 합계는 1,117.5십억 동으로 약 76%를 상환하였습니다. 상환 비율이 약 10% 감소하면서 배당금을 지급하고도 재무 활동 현금 흐름이 양수를 기록할 수 있었습니다.

NSC의 재무 활동 현금 흐름이 양수를 기록한 주요 요인은 차입금 상환 비율의 감소입니다. 2023년과 2024년 2분기 동안 차입금 상환 비율을 줄이고 배당금을 지급함으로써 양수를 기록할 수 있었습니다.

이는 단기적으로 긍정적인 현금 흐름을 유지하는 데 도움이 되었으나, 장기적으로는 차입금 상환이 미뤄질 수 있다는 점에서 재무 안정성에 주의가 필요합니다.

2024년 2분기까지의 NSC의 현금 흐름은 전반적으로 불안정한 모습을 보이고 있습니다. 사업 활동 현금 흐름의 음수 기록, 특히 재고 증가에 따른 현금 유출은 큰 문제로 나타났습니다.

투자 활동에서의 일시적인 현금 유입이 있었으나, 이는 장기적으로 부정적인 영향을 미칠 수 있습니다.

재무 활동 현금 흐름은 차입금 상환 비율 조정으로 양수를 기록했지만, 이는 지속 가능한 해결책이 아닐 수 있습니다.

현재 2024년 2분기까지의 순 현금 흐름이 좋지 않다는 점에서 NSC는 현금 유동성을 개선하기 위한 전략적 조치가 필요합니다.

미완성 장기 자산 투자와 같은 장기적인 투자를 지속하며, 동시에 단기 금융 투자의 수익성을 고려한 현금 관리가 필요한 시점으로 판단됩니다.

이벤트 내역

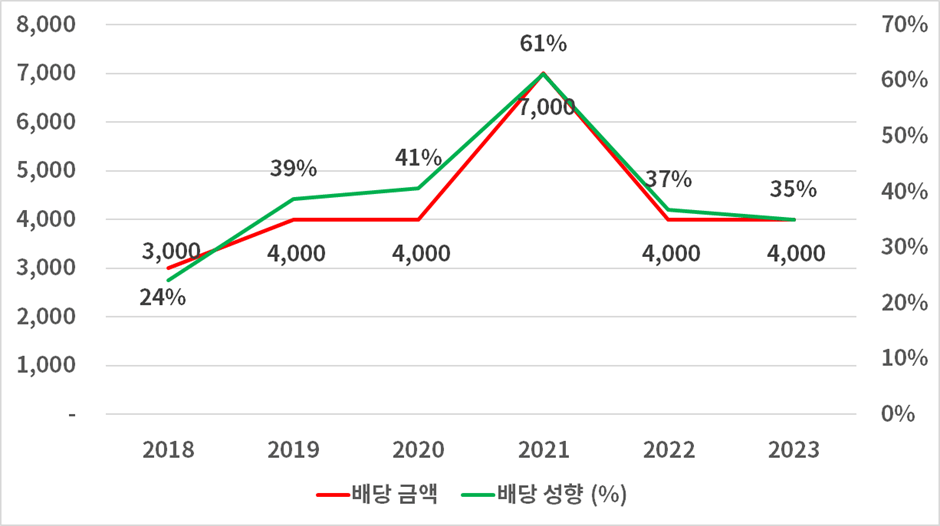

▲ NSC의 연간 배당 금액 및 배당 성향 - 단위: 베트남 동, %

▲ NSC의 연간 이벤트 상세 - 단위: 베트남 동

NSC는 꾸준히 현금 배당을 실시해왔으며, 배당 금액은 2021년을 제외하고는 매년 4,000동 수준입니다.

배당 성향은 2021년에는 61% 수준까지 증가하는 듯했지만, 이는 일시적인 이벤트로 보입니다.

당시 코로나 19 대유행으로 인해 모회사인 PAN 그룹에 현금을 수혈하기 위한 조치로 풀이됩니다. 이는 당시 많은 기업들이 유사한 조치를 취했기 때문에 설득력이 있습니다.

이 외에 안정된 이후에는 다시 예전과 비슷한 수준으로 돌아왔으며, 평균 배당 성향은 약 39%입니다. 손익 계산서의 2024년 계획 대비 실적 부분을 설명하면서, 올해의 배당 계획은 자본금의 30~40%를 설정한 것을 확인할 수 있었습니다.

현재의 실적 흐름으로는 4,000동의 배당금을 지급할 수 있을 것으로 보입니다. 이를 토대로 현재 주가인 74,400동을 대입하여 배당 수익률을 산출하면, 배당 수익률은 약 5.4%입니다.

배당 수익률 계산:

- 예상 배당금: 4,000동

- 현재 주가: 74,400동

- 배당 수익률 = (배당금 / 주가) * 100 = (4,000 / 74,400) * 100 = 5.4%

결론

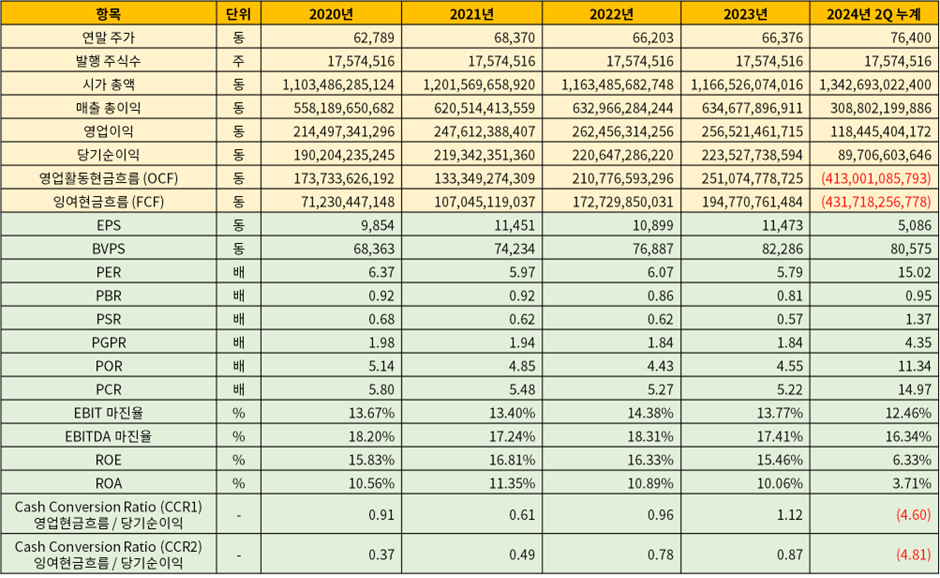

▲ NSC의 지표 모음

NSC는 베트남 종자 산업에서 중요한 위치를 차지하며 지속적으로 성장하고 있는 기업입니다.

매출과 영업 이익의 꾸준한 성장은 회사가 시장에서 경쟁력을 유지하고 있으며, 연구와 기술 혁신을 통해 지속 가능한 농업 개발에 기여하고 있음을 나타냅니다.

다양한 종자 및 농산물 제품을 통해 국내외 시장에서 입지를 다지고 있으며, 특히 고품질과 안전성을 강조한 제품 라인은 많은 소비자들로부터 신뢰를 받고 있습니다.

그러나, 재무 구조에서는 분명히 취약한 부분이 존재합니다. 부채가 지속적으로 증가하며 재무 건전성에 대한 우려를 낳고 있습니다.

특히, 단기 부채의 급증과 함께 현금 흐름 관리의 어려움이 두드러지고 있습니다.

이는 회사가 자산 확대와 운영 자금을 조달하기 위해 부채를 적극적으로 활용하고 있기 때문입니다.

이러한 전략은 단기적으로는 효과적일 수 있으나, 장기적으로는 재무 안정성을 저해할 수 있는 요인이 될 수 있습니다.

부채의 급증은 자산 확장에 기여할 수 있지만, 과도한 부채 의존은 재정적 위험을 초래할 수 있습니다.

긍정적으로, NSC의 배당 정책은 주주에게 매력적입니다.

2024년에는 자본금의 30~40%를 배당금으로 지급할 계획이며, 이는 현재 주가를 기준으로 약 5.4%의 배당 수익률을 기대할 수 있습니다.

이는 주주 이익 환원에 적극적인 모습을 보여주지만, 5.4%의 배당 수익률은 다소 낮은 편입니다.

배당주로서 7% 이상의 수익률을 매력적이라고 판단할 때, NSC의 배당 수익률은 기대에 미치지 못할 수 있습니다.

결론적으로, NSC는 안정적인 매출 성장과 배당 정책을 통해 주주들에게 매력적인 투자처로 평가됩니다.

그러나, 높은 부채 의존도와 취약한 재무 구조는 지속적인 주의와 관리가 필요합니다.

이러한 점에서 재무 건전성을 강화하고 현금 흐름을 개선하는 노력이 병행된다면, NSC는 더욱 안정적인 성장을 이어갈 수 있을 것입니다.

투자자들은 이러한 긍정적 요소와 함께 잠재적 리스크를 명확히 인식하고, 신중한 투자 결정을 내릴 필요가 있습니다.

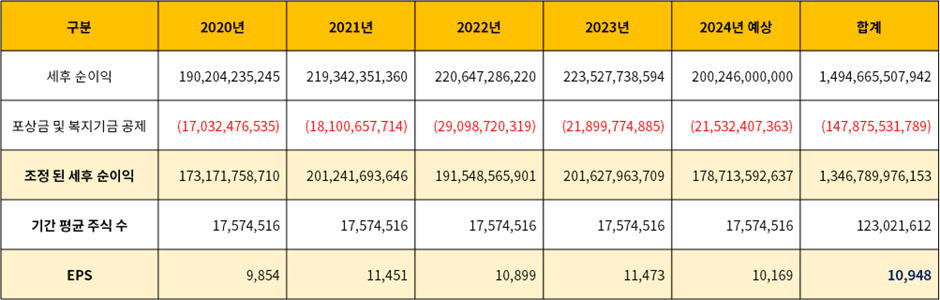

▲ NSC의 EPS 산출표 - 단위: 베트남 동

NSC는 2024년 상반기에 목표의 43%를 달성했습니다. 상반기 실적을 바탕으로 하반기에도 동일한 실적을 반영할 경우, 2024년 예상 세전 순이익은 232.8십억 동입니다.

과거 법인세 비율 14%를 적용하여 예상 세후 순이익을 산출하면, 예상 세후 순이익은 200.2십억 동입니다. 또한, 포상금 및 복지기금은 과거 평균인 약 11% 수준을 적용하여 반영하면, 조정된 세후 순이익은 178.7십억 동입니다.

이를 바탕으로 2024년 예상 EPS를 10,169동으로 산출하였으며, 2018년부터 2024년 예상 실적을 반영한 NSC의 평균 EPS는 10,948동입니다.

이를 토대로 평균 회사채 발행 금리 9.1%를 할인율로 설정하여 NSC의 적정 주가를 산출하면 120,300동입니다. 계산 공식은 다음과 같습니다.

- 계산 공식: (1/0.091) * 10,948동

2024년 7월 31일 오전 시장 마감 기준 NSC의 주가는 73,800 동으로, 적정 주가 대비 약 39% 저렴한 수준입니다.

감사합니다.

Disclaimer

- 저자는 보고서 제공 시점 기준 보유하고 있지 않습니다.

- 본 보고서는 오렌지 보드에 독점 기재합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

댓글 0

첫번째 댓글을 남겨주세요