후니찌니의 베트남 주식 팜

"BRC 2024년 상반기 실적 분석: 수익성 개선과 성장 가능성"

후니찌니

2024.09.20

2024년 8월 19일, 벤탄 고무 주식회사(종목코드: BRC)의 2024년 반기 감사재무제표가 공시되었습니다. 반기 실적을 분석하기에 앞서, 2024년 1분기 실적을 간단히 점검해 보겠습니다.

- 매출 및 수익성: 2024년 1분기 BRC는 전년 동기 대비 매출이 7.83% 증가했으나, 매출 원가 상승으로 영업이익은 1.29% 감소했습니다. 이로 인해 매출 총 이익률도 5.11% 감소한 것으로 나타났습니다.

- 비용 관리: 금융 비용과 관리 비용 절감에 큰 노력을 기울인 결과, 각각 46.24% 및 51% 감소했습니다.

- 채권 회수: 일부 악성 매출채권을 회수하면서 순이익이 전년 대비 2.36% 증가했으나, 영업이익률과 순이익률은 1% 미만으로 소폭 감소했습니다.

- 현금 흐름: 재고 및 매출 채권 증가로 인해 1분기 사업활동 현금 흐름이 음수를 기록했습니다.

이제 2분기 및 반기 실적을 점검해 보겠습니다. 이번 분석에서는 다음과 같은 부분을 중점적으로 살펴볼 계획입니다.

- 매출 및 수익성 추이: 2분기에도 매출 원가 상승 압박이 이어졌는지, 혹은 원가 관리에서 개선이 있었는지를 분석합니다.

- 현금 흐름의 변화: 현금 흐름이 개선되었는지, 여전히 재고 및 매출 채권 문제가 지속되고 있는지를 점검합니다.

- 재무 상태: 자산 및 부채 구조에 중요한 변화가 있었는지, 특히 부채 및 유동성 문제를 중점적으로 분석합니다.

2024년 반기 실적변동사유 공시 리뷰

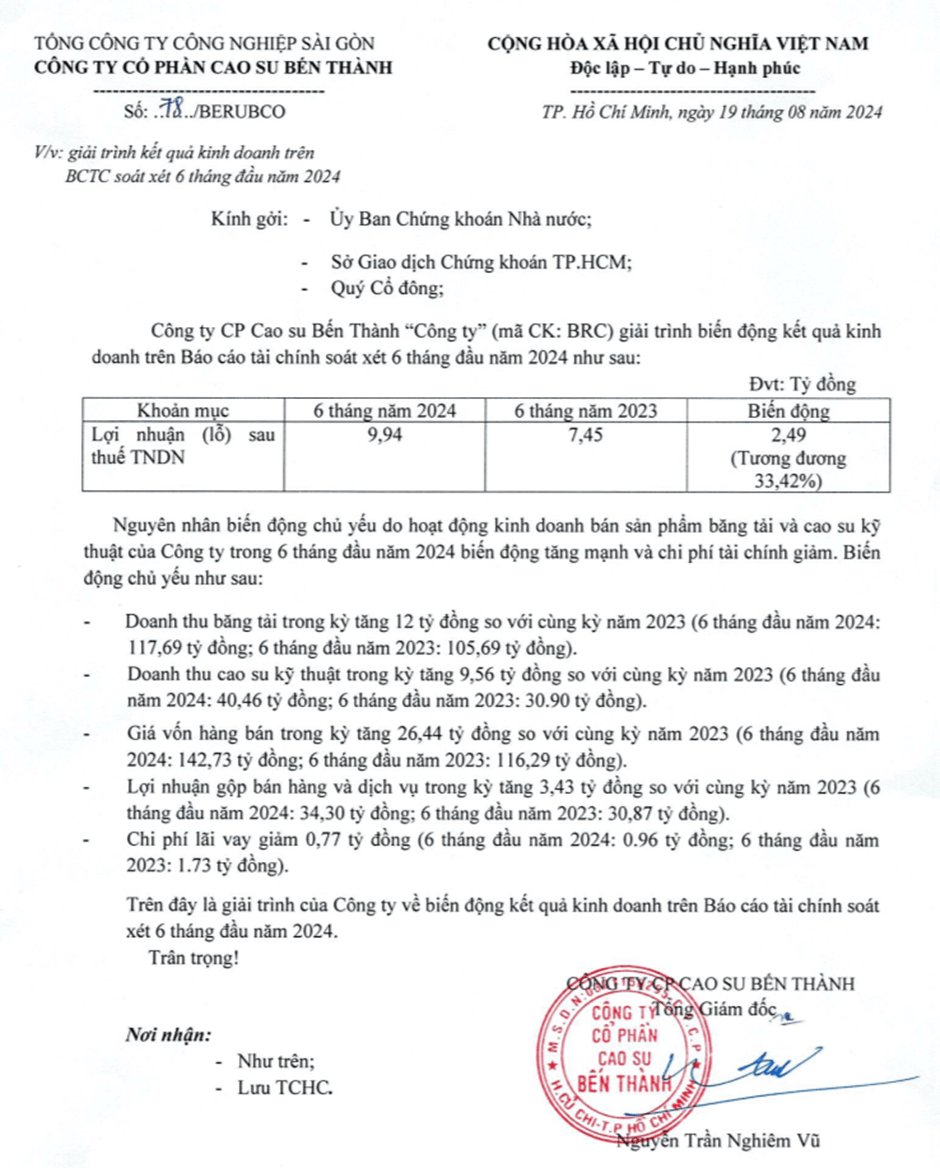

2024년 실적변동사유 공시 원문

2024년 실적 변동 사유 공시 원문을 살펴보겠습니다. 2024년 반기 세후 순이익은 9.94십십억 동으로, 2023년 반기 7.45십십억 동에 비해 약 33.42% 성장했습니다. 이러한 실적 성장의 주요 요인은 매출 및 비용 관리 측면에서 뚜렷하게 나타났습니다.

- 매출:

- 컨베이어 벨트 매출: 2024년 상반기 컨베이어 벨트 매출은 117.69십억 동으로, 전년 동기(105.69십억 동) 대비 12십억 동 증가했습니다. 이는 컨베이어 벨트 제품의 수요 증가와 함께 BRC의 시장 점유율 확대로 인한 긍정적인 성장으로 평가됩니다.

- 기술용 고무 매출: 2024년 상반기 기술용 고무 매출은 40.46십억 동으로, 전년 동기(30.90십억 동) 대비 9.56십억 동 증가했습니다. 기술 고무 제품에 대한 수요 증가와 더불어 BRC의 품질 개선 노력이 반영된 결과입니다.

- 매출 원가: 2024년 상반기 매출 원가는 142.73십억 동으로, 전년 동기(116.29십억 동) 대비 26.44십억 동 증가했습니다. 이는 원자재 가격 상승 및 생산 비용 증가에 따른 결과로 해석됩니다. 그러나 매출의 상승이 이를 상쇄하면서 총 이익률에는 큰 타격을 주지 않았습니다.

- 매출 총이익: 2024년 상반기 매출 총이익은 34.30십억 동으로, 전년 동기(30.87십억 동) 대비 3.43십억 동 증가했습니다. 이는 매출의 증가와 비용 절감 노력의 성과로 볼 수 있으며, 회사의 수익성 개선에 기여했습니다.

- 금융 비용 감소: BRC는 2024년 상반기 금융 비용을 0.96십억 동으로 줄였으며, 이는 전년 동기(1.73십억 동) 대비 0.77십억 동 감소한 수치입니다. 이자 비용 절감이 회사의 순이익 개선에 긍정적인 영향을 미쳤습니다.

이번 반기 실적에서는 매출이 전반적으로 증가했으나, 원가 상승으로 인해 수익성이 크게 개선되지는 않았습니다. 그럼에도 불구하고 금융 비용 절감과 매출 총 이익 증가로 인해 전반적인 실적은 긍정적으로 평가할 수 있습니다.

재무 상태표

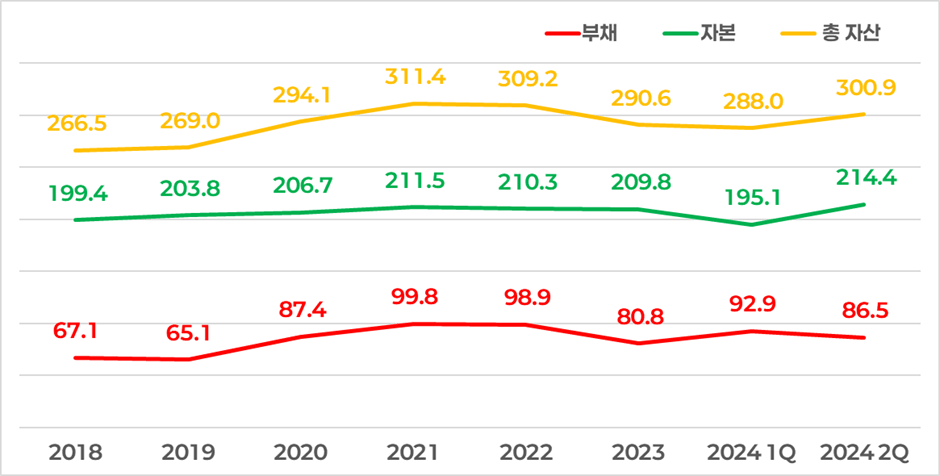

재무 상태 차트 - 단위: 십억 동

2024년 2분기의 재무 상태를 2023년 및 2024년 1분기와 비교하여 살펴보면, 다음과 같은 중요한 변화들이 나타났습니다.

자산

2023년 총 자산은 290.6십억 동으로 기록되었으나, 2024년 1분기에는 소폭 감소하여 288십억 동을 기록했습니다. 그러나 2024년 2분기에는 다시 증가세를 보이며 300.9십억 동으로 회복했습니다. 이러한 자산 증가의 주요 요인으로는 자본의 증가가 있습니다.

자본

2024년 1분기에는 자본이 195.1십억 동으로 감소했으나, 2분기에는 214.4십억 동으로 크게 회복되었습니다. 이는 자산의 증가를 이끌어낸 주요 요소로, 회사의 재무 건전성이 향상되었음을 나타냅니다.

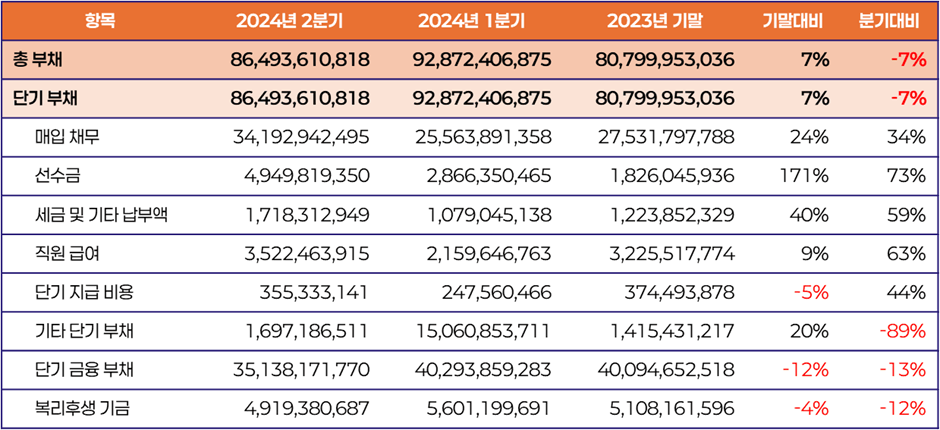

부채

반면 부채는 2023년 80.8십억 동에서 2024년 1분기 92.9십억 동으로 증가했으나, 2024년 2분기에는 다시 감소하여 86.5십억 동을 기록했습니다. 이는 회사가 부채 상환에 집중하고, 재무 구조를 개선하려는 노력의 결과로 해석됩니다.

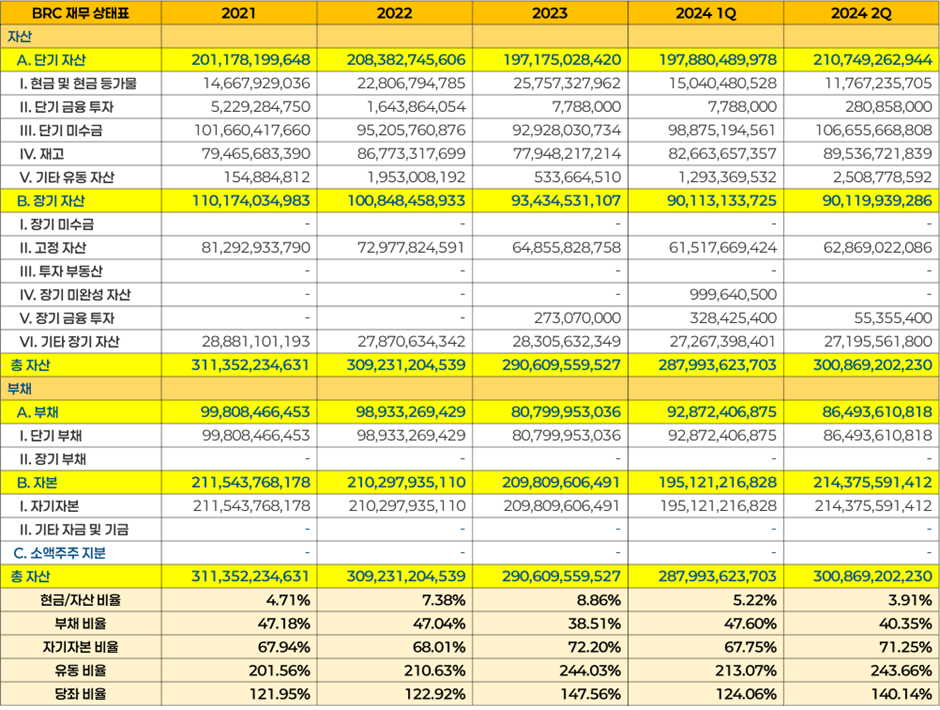

재무 상태표 - 단위: 베트남 동

자산 분석

2024년 2분기 BRC의 재무 상태를 분석한 결과, 전체 자산의 증가는 주로 단기 자산의 증가에 기인한 것으로 확인되었습니다.

자산의 세부 항목들을 살펴보면, 현금과 단기 금융 투자는 소폭의 변동을 보였으며, 단기 미수금과 재고가 자산 증가의 핵심 요인으로 작용했습니다.

먼저 현금의 경우, 2024년 2분기에는 1분기 대비 감소한 것으로 나타났습니다. 이는 회사가 운영 비용 증가와 투자 활동에서 현금을 유출했음을 의미하며, 자산 증가에는 크게 기여하지 못한 것으로 보입니다.

반면 단기 금융 투자는 2024년 2분기에 비율적으로는 크게 증가했으나, 금액적으로는 약 0.28십억 동에 그쳐 전체 자산에서 차지하는 비중은 크지 않았습니다.

단기 미수금은 2024년 1분기부터 계속해서 증가하는 추세를 보였고, 2분기에도 그 추세가 이어졌습니다. 미수금의 증가는 자산의 증가에는 기여했지만, 현금 흐름에 부담을 줄 수 있는 요인으로 작용하고 있습니다.

전체 단기 미수금 중에서 대부분은 매출 채권이 차지하고 있으며, 2023년 기말 기준 93.2십억 동에서 2024년 2분기에는 106.1십억 동으로 증가했습니다. 특히 주요 고객사들의 매출 채권은 대체로 감소하는 추세였지만, 그 외 기타 고객사들의 매출 채권은 상당히 증가한 것으로 나타났습니다.

예를 들어, Công ty Cổ phần Đầu tư Phát triển Công nghiệp Sài Gòn - IDC의 미수금은 2024년 2분기에 3.29십억 동으로 증가했고, 기타 고객사 들로부터의 미수금은 85.48십억 동으로 크게 증가했습니다.

이는 주로 중소 고객사들의 결제 기한 연장으로 인해 발생한 현상으로 보입니다.

재고도 1분기에 이어 2분기에서도 증가했습니다. 재고의 증가는 자산 증가로 이어지긴 했으나, 현금이 재고 자산에 묶여 있다는 점에서 유동성 문제를 일으킬 가능성이 있습니다.

2023년 기말에는 재고 총액이 77.9십억 동이었고, 주요 항목으로는 원자재 및 재료가 41.43십억 동, 완성품이 22.48십억 동을 기록했습니다. 2024년 2분기에는 재고가 89.5십억 동으로 증가했으며, 원자재 및 재료는 42.62십억 동, 완성품은 26.38십억 동으로 각각 증가했습니다.

이는 회사가 원자재와 완성품 재고를 늘리면서 자산 증가에 크게 기여한 요소 중 하나로 해석할 수 있으며, 향후 판매 확대를 기대한 전략일 가능성이 큽니다.

마지막으로 기타 유동 자산의 항목 중에서는 부가가치세 환급액이 크게 증가했습니다. 2023년 말 부가가치세 환급액은 464.6백만 동이었으나, 2024년 2분기에는 2.1십억 동으로 급격히 증가한 것으로 나타났습니다.

이는 단기적으로 회사의 유동성 개선에 긍정적인 영향을 미칠 수 있는 요소로 작용할 수 있으며, 향후 추가적인 세금 환급 여부에 따라 유동성 강화의 가능성도 높아질 수 있습니다.

부채 분석

BRC의 부채 현황 - 단위: 베트남 동

2024년 2분기의 부채 현황을 살펴보면, 몇 가지 중요한 변화들이 나타났습니다.

특히 매입 채무와 선수금이 증가한 것은 BRC의 운영 활동에서 긍정적인 신호로 해석될 수 있습니다. 매입 채무의 증가는 더 많은 생산 주문이 들어왔고, 이에 따른 원자재 구매와 서비스 제공 대금이 발생했음을 의미합니다.

이는 생산과 관련된 운영 부채로, 회사의 비즈니스 활동이 활발하게 이루어지고 있다는 점에서 긍정적입니다.

또한, 선수금의 증가는 고객이 제품을 미리 결제한 금액으로, 회사의 유동성을 확보하는 데 큰 기여를 하고 있습니다. 이는 고객의 신뢰를 바탕으로 회사의 현금 흐름을 강화하는 요소로 볼 수 있습니다.

기타 항목들의 증감은 자연스러운 운영 부채로 판단되며, 크게 우려할 부분은 아닙니다.

세금 및 기타 납부액의 증가나 직원 급여의 증가는 일반적인 운영 활동에서 발생하는 것으로 볼 수 있습니다.

특히, 직원 급여의 증가는 회사가 인력에 투자하고 있음을 의미하며, 장기적으로는 생산성 향상으로 이어질 수 있는 부분입니다.

단기 금융 부채의 경우, 2024년 1분기에 일시적으로 증가했으나, 2분기에는 다시 감소하는 모습을 보였습니다. 이는 회사가 단기적으로 자금을 차입한 후 신속하게 상환했다는 점에서 긍정적으로 평가할 수 있습니다.

회사의 재정적 유동성이 개선되고 있으며, 금융 비용 부담을 줄이는 방향으로 부채 관리를 하고 있음을 나타냅니다.

마지막으로, 복리후생 기금은 부채로 인식되어 있으나, 이는 연말 주주총회에서 복리후생 기금으로 얼마를 적립할지 결정되며, 이후 부채에서 자본으로 이동하는 항목입니다.

따라서 이는 회사의 재무 상태에 큰 영향을 미치지 않는 항목으로, 장기적인 우려가 될 필요는 없습니다.

재무 상태표 분석 요약

전체적으로 BRC의 2024년 2분기 재무 상태는 자산 증가와 부채 감소라는 긍정적인 요소들이 나타나고 있습니다.

자산은 주로 단기 자산의 증가, 특히 단기 미수금과 재고 증가로 인해 증가했으며, 이는 회사의 운영과 생산 활동이 활발하게 이루어지고 있음을 나타냅니다.

반면, 부채는 2023년 대비 일시적으로 증가했으나, 2024년 2분기에는 감소하면서 안정적인 재정 구조로 돌아섰습니다.

특히, 매입 채무와 선수금의 증가는 BRC의 비즈니스가 활발히 운영되고 있음을 의미하며, 이로 인해 회사의 현금 흐름이 강화되고 있습니다.

또한, 단기적으로 증가했던 단기 금융 부채가 2분기에 다시 감소한 점은 회사의 부채 관리가 효과적으로 이루어지고 있음을 보여줍니다.

마지막으로 복리후생 기금은 연말 주주총회에서 결정되어 자본으로 이동하는 항목으로, 현재 부채로 인식되어 있으나 회사의 재무 상태에 큰 영향을 미치지 않는다는 점도 긍정적으로 볼 수 있습니다.

요약

- 자산: 2024년 2분기 자산은 300.9십억 동으로 증가, 단기 미수금과 재고가 주요 요인.

- 자본: 2분기 자본은 214.4십억 동으로 회복.

- 부채: 2024년 2분기 부채는 86.5십억 동으로 감소, 단기 금융 부채 상환이 긍정적.

BRC의 전반적인 재무 상태는 자산 증가와 부채 감소를 통해 재무 건전성을 강화하는 방향으로 가고 있음을 확인할 수 있으며, 향후 성장 가능성 또한 긍정적으로 평가할 수 있습니다.

손익 계산서

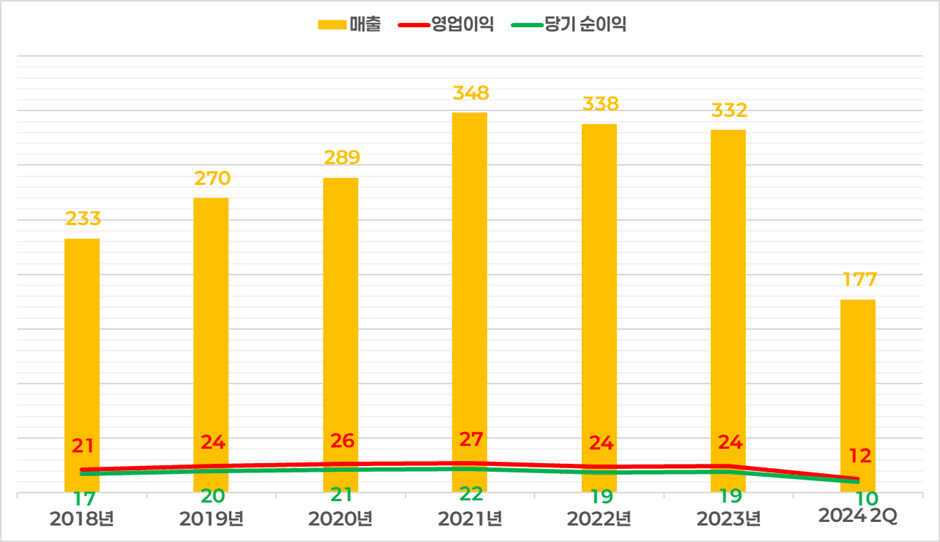

BRC의 손익 계산서 차트 - 단위: 십억 동

2024년 반기 매출은 177십억 동으로, 2023년 연간 매출 332십억 동의 약 53% 수준을 달성하고 있습니다.

이는 상반기 실적만으로도 지난해 연간 매출의 절반을 넘는 수준이며, 하반기에도 비슷한 수준의 매출을 기록할 경우 2023년과 유사한 연간 실적을 달성할 가능성이 있습니다.

영업이익은 2023년 연간 24십억 동에서 2024년 반기에 12십억 동을 기록했습니다. 이는 연간 실적 대비 50% 수준입니다.

영업이익 측면에서 BRC는 상반기 동안 견조한 실적을 유지하고 있으며, 하반기에도 이 추세가 지속된다면 전년과 유사한 영업이익을 달성할 가능성이 높습니다.

당기 순이익은 2023년 연간 19십억 동에서 2024년 반기 10십억 동을 기록해, 약 53%의 달성률을 보이고 있습니다.

당기 순이익 역시 상반기 실적만으로 이미 전년도 대비 절반 이상을 기록하고 있어, 올해도 순이익 측면에서 긍정적인 전망을 기대할 수 있습니다.

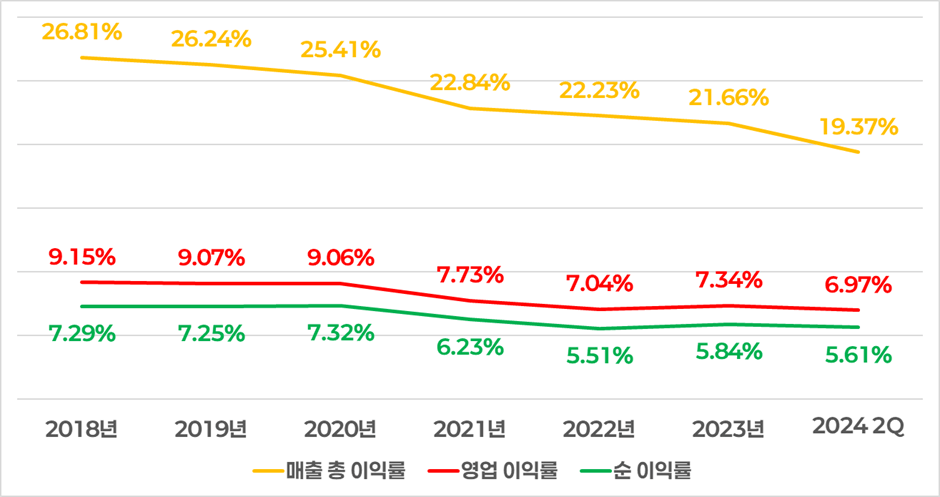

BRC의 이익률 차트 - 단위: %

BRC의 2023년과 2024년 2분기 이익률 차트를 살펴보면, 전반적인 이익률이 하락 추세에 있는 것으로 나타납니다.

매출 총 이익률은 2023년 21.66%에서 2024년 2분기 19.37%로 하락했습니다. 이는 원가 상승과 경쟁 심화로 인해 매출 대비 이익이 줄어들었음을 시사합니다.

영업 이익률 역시 2023년 7.34%에서 2024년 2분기 6.97%로 소폭 하락했습니다. 영업 이익률의 감소는 운영비 증가 또는 판매 관리비가 매출 증가에 비해 빠르게 증가했을 가능성을 나타냅니다. 이는 원가 관리를 더 철저히 하거나, 비용 절감 방안을 모색할 필요가 있음을 보여줍니다.

한편, 순 이익률은 2023년 5.84%에서 2024년 2분기 5.61%로 역시 하락했지만, 영업 이익률과 유사한 수준을 유지하고 있습니다. 이는 금융 비용이나 기타 영업 외 손익에서 큰 변동이 없었음을 시사하며, 회사의 재무적 안정성이 비교적 유지되고 있음을 알 수 있습니다.

결론적으로, 2024년 상반기의 이익률은 2023년 대비 전반적으로 하락했지만, 그 폭은 크지 않았습니다. 이를 통해 BRC는 일정 수준의 원가 부담을 겪고 있으나, 비교적 안정적인 이익 구조를 유지하고 있음을 알 수 있습니다. 향후 하반기에는 이러한 이익률의 개선 여부가 중요한 관전 포인트가 될 것입니다.

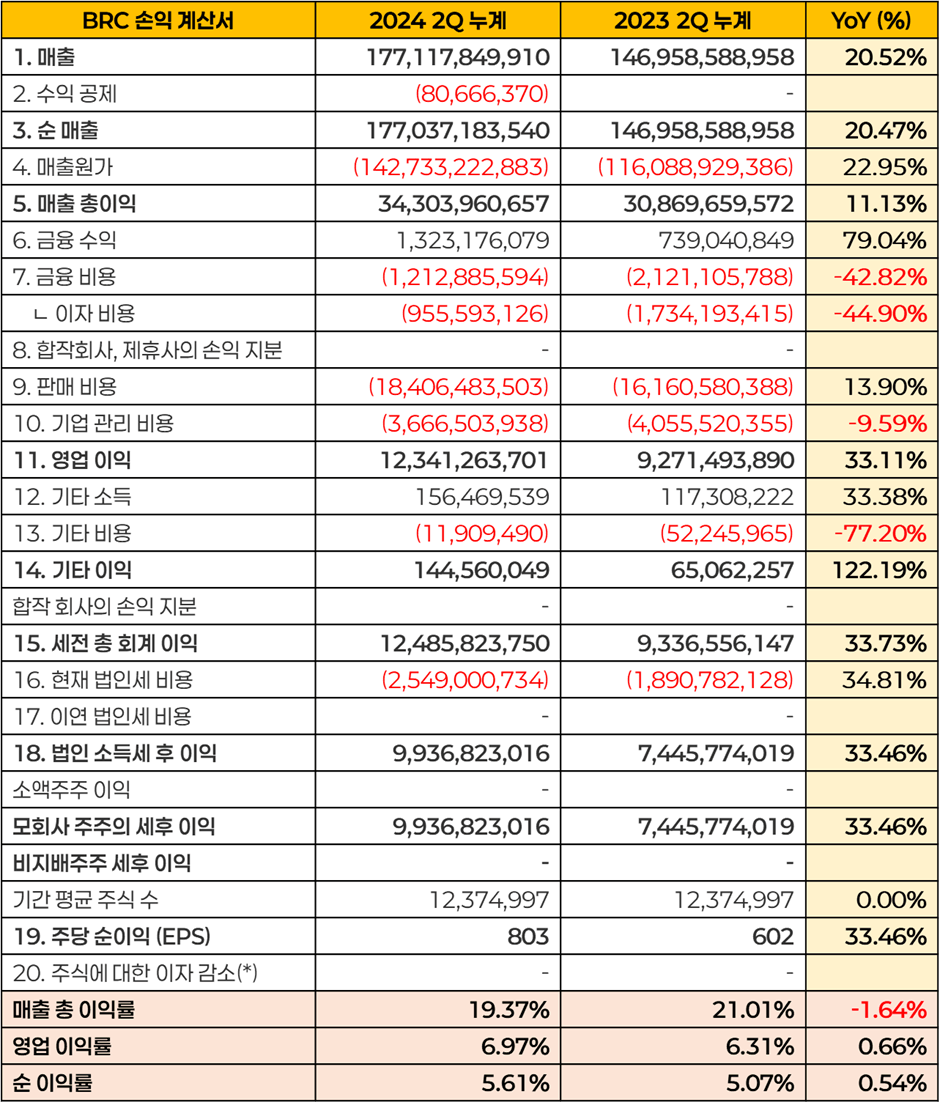

BRC의 2024년 2분기 손익 계산서 - 단위: 베트남 동

2024년 상반기 BRC는 전년도 대비 매출이 20.52% 증가하여 177.12십억 동을 기록했습니다. 이와 더불어, 매출 원가도 22.95% 상승했으나, 매출의 증가가 원가 상승분을 상쇄하며 전년도보다 매출 총이익이 소폭 상승한 34.30십억 동으로 나타났습니다. 이는 원가 상승에도 불구하고, 매출이 지속적으로 성장하고 있음을 보여줍니다.

금융 수익은 전년도보다 79.04% 증가하였으며, 특히 금융 비용과 이자 비용은 각각 42.82% 및 44.90% 감소했습니다. 이는 회사가 재무적으로 안정적인 기반을 다지고 있으며, 금융 관리가 효과적으로 이루어지고 있음을 의미합니다.

기업 관리 비용은 전년도 대비 9.59% 감소하여 3.67십억 동을 기록했습니다. 이는 비용 절감 노력이 성공적이었다는 점에서 칭찬할 만한 성과로 볼 수 있습니다.

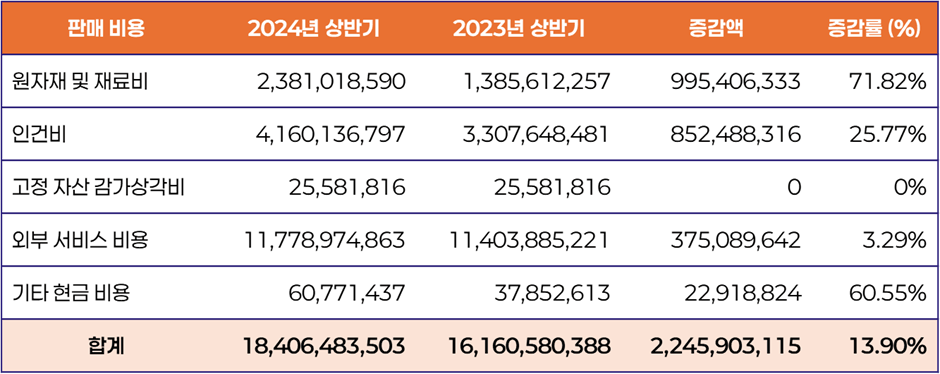

BRC의 판매 비용 주석 - 단위: 베트남 동

한편, 판매 비용은 18.41십억 동으로, 전년도보다 증가했으나 이는 매출 성장 비율보다는 낮은 수준으로, 회사의 판매 활동이 안정적이고 효율적으로 운영되고 있음을 시사합니다. 판매 비용의 증가는 매출 구조와 관련이 있는 필연적인 결과로 해석됩니다.

특히, 판매 비용의 주요 항목을 살펴보면, 원자재 및 인건비가 다소 증가한 반면, 고정 자산 감가상각비는 큰 변동이 없었고, 기타 현금 비용은 60.55% 증가했습니다.

이는 외부 서비스 비용과 인건비의 증가와 함께 회사가 성장과 운영 확장을 위해 투자하고 있는 비용임을 보여줍니다.

손익 계산서 분석 요약

2024년 상반기 BRC의 실적을 종합적으로 평가하면, 매출 증가와 함께 비용 관리가 안정적으로 이루어지고 있음을 확인할 수 있습니다.

매출은 2023년 대비 20.52% 증가하여 177십억 동을 기록했고, 매출 원가 역시 22.95% 상승했으나, 매출 증가가 원가 상승분을 상쇄하여 매출 총이익은 전년도보다 소폭 증가한 34.30십억 동을 달성했습니다.

영업이익은 12십억 동으로, 연간 실적 대비 50%를 달성하였으며, 당기 순이익 역시 10십억 동으로 연간 실적의 53%를 기록하며, 순조로운 성과를 보이고 있습니다.

특히, 금융 비용과 이자 비용의 감소는 재무적 안정성을 뒷받침하며, 금융 수익은 79.04% 증가하여 회사의 이익 개선에 크게 기여했습니다.

또한, 기업 관리 비용이 9.59% 감소하여 비용 절감 노력이 성공적으로 이루어졌고, 판매 비용은 매출 증가 대비 낮은 수준에서 안정적으로 관리되고 있습니다. 이는 BRC가 비용 통제와 함께 매출 성장을 이루어 냈다는 점에서 매우 긍정적인 평가를 받을 수 있습니다.

결론적으로, 2024년 상반기 실적은 매출 증가와 비용 효율성이 조화를 이루며, 하반기에도 비슷한 추세가 유지된다면 2023년과 유사하거나 그 이상의 연간 실적을 기대할 수 있을 것입니다.

지난 1분기 실적 점검 리포트를 작성하던 시점에는 BRC의 2024년 연례주주총회가 실시되기 전이었습니다.

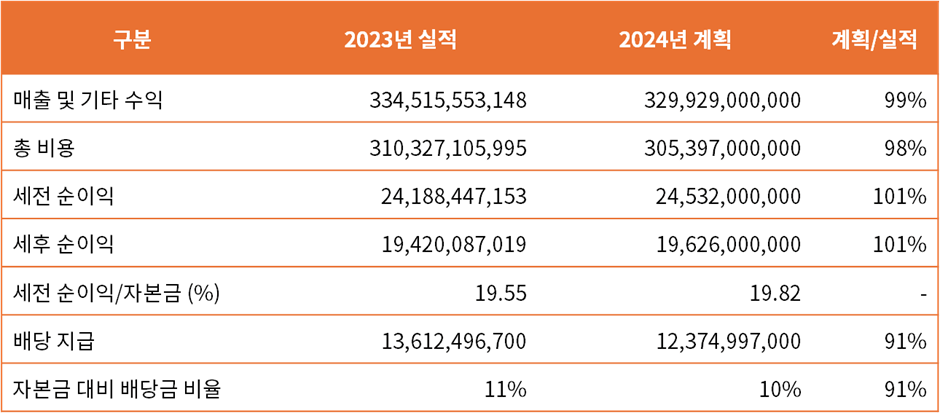

BRC의 2024년 연례주주총회는 6월 20일 8시부터 개최되었으며, 다음과 같은 2024년의 계획이 원안대로 통과되었습니다.

BRC의 2024년 계획 - 단위: 베트남 동

2024년 BRC의 매출 및 기타 수익은 178.52십억 동으로, 연간 계획인 329.93십억 동의 54%를 달성하였습니다. 상반기만으로도 절반 이상의 매출을 기록했기 때문에, 하반기에도 비슷한 수준의 실적을 유지한다면 연간 계획 달성 가능성이 매우 높습니다.

세전 순이익은 12.49십억 동으로, 연간 계획인 24.53십억 동의 51%를 달성하였습니다. 이는 현재까지의 실적이 계획의 절반을 넘은 수준으로, 하반기 실적이 안정적으로 유지될 경우 목표치를 충분히 달성할 가능성이 있습니다.

세후 순이익은 9.94십억 동으로, 연간 목표인 19.63십억 동의 51%를 달성하였습니다. 상반기 실적만으로도 이미 절반 이상의 목표를 달성한 만큼, 순이익 측면에서도 긍정적인 전망을 기대할 수 있습니다.

결론적으로, BRC는 2024년 상반기 동안 매출 및 이익 측면에서 50% 이상의 계획 달성률을 보여주며, 연간 목표 달성을 위한 기반을 성공적으로 다지고 있음을 확인할 수 있습니다.

현금 흐름표

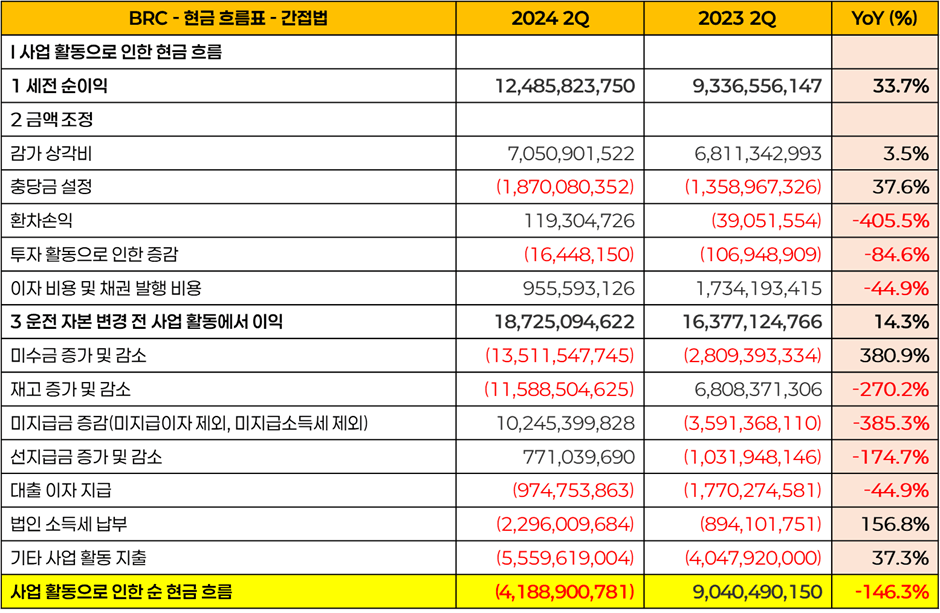

사업활동으로 인한 현금 흐름 – 단위: 베트남 동

2024년 상반기 사업 활동 현금 흐름을 살펴보면, 긍정적 측면과 더불어 주의가 필요한 요소들이 있습니다.

우선, 세전 순이익이 전년 동기 대비 33.7% 증가하며 12.49십억 동을 기록한 점은 긍정적으로 평가할 수 있습니다.

이는 BRC의 영업 활동이 꾸준히 이루어졌음을 의미하며, 수익성 개선에 기여한 중요한 요소입니다. 또한, 충당금 설정에서 음수를 기록한 부분은 매출 채권의 회수를 통해 손실 대비를 줄이는 데 성공했음을 보여줍니다.

하지만 미수금 증가가 눈에 띕니다. 13.51십억 동의 미수금이 발생해 전년 대비 크게 늘어난 모습으로, 이는 현금 흐름에 상당한 압박을 가할 수 있는 요소입니다. 평균 미수금 회수 기간이 약 103일로 2019년 42일에 비교해도 길어진 상태입니다.

이를 해결하기 위해 미수금 회수 정책 강화와 신용 관리 절차를 더욱 엄격히 할 필요가 있습니다. 예를 들어, 결제 기한 단축이나 미수금 발생 시 대금 회수 프로세스 개선과 같은 조치가 요구될 수 있습니다.

또한 재고도 11.59십억 동까지 증가하며 현금 흐름에 부정적인 영향을 미쳤습니다. 재고 증가는 필연적인 현상이지만, 지나치게 많은 재고가 현금 자산을 잠식하여 유동성 문제를 야기할 수 있습니다. 재고 관리 시스템 최적화를 통해 적정 재고 수준을 유지하는 전략이 필요합니다.

결과적으로, 2024년 상반기 사업 활동 현금 흐름은 -4.19십억 동의 음수를 기록했습니다. 이는 주문 증가에 따른 미수금 증가와 재고 증가로 인한 일시적인 현금 유출로 볼 수 있습니다.

다만, 주문이 완료되고 미수금이 회수된다면 이 문제는 자연스럽게 해결될 것입니다. 하지만 현금 보유 여유가 있었다면 보다 안정적인 운영이 가능했을 것입니다.

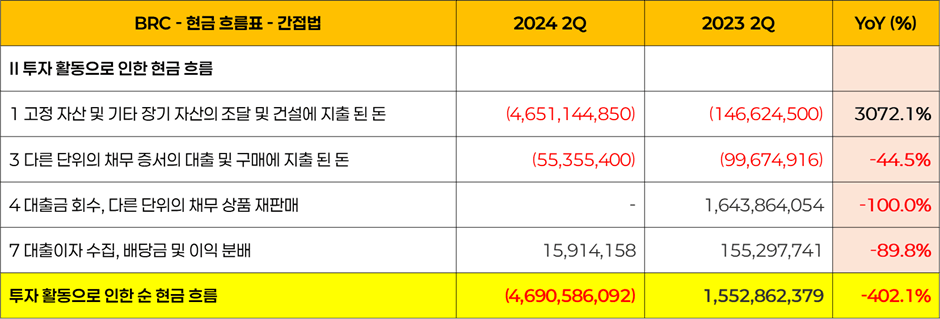

투자 활동으로 인한 현금 흐름 - 단위: 베트남 동

2024년 상반기 투자 활동으로 인한 현금 흐름은 -4.69십억 동의 음수를 기록했습니다. 이는 BRC가 고정 자산 및 기타 장기 자산의 조달에 상당한 금액을 투자했음을 나타냅니다.

특히, 지출된 금액은 4.65십억 동으로, 전년도 상반기 대비 3072.1% 급증했습니다. 이 수치는 BRC가 고정 자산에 대한 대규모 투자를 단행했음을 보여줍니다.

지난 1분기 실적 점검에서 언급되었듯이, 현재 고무 냉각기, L형 당구 금형, 컨베이어 벨트 수리 기계, 유압 고무 프레스 등의 설비 자산에 대한 투자가 이루어지고 있으며, 현재까지 투자가 계획대로 진행되고 있는 것으로 판단됩니다.

고정 자산 투자는 일반적으로 장기적인 성장을 위한 중요한 요소로, 설비 확장이나 기술 업그레이드와 같은 목적이 있을 가능성이 큽니다. 이러한 설비 투자 덕분에 BRC는 생산 효율성을 높이고 경쟁력을 강화할 수 있을 것으로 기대됩니다.

결론적으로, BRC의 고정 자산 투자는 중 장기적인 성장 기반을 다지는 전략적 결정으로 볼 수 있으며, 현재까지의 투자 상황이 순조롭게 진행되고 있어 향후 매출 증대와 수익성 개선에 긍정적인 영향을 미칠 것으로 전망됩니다.

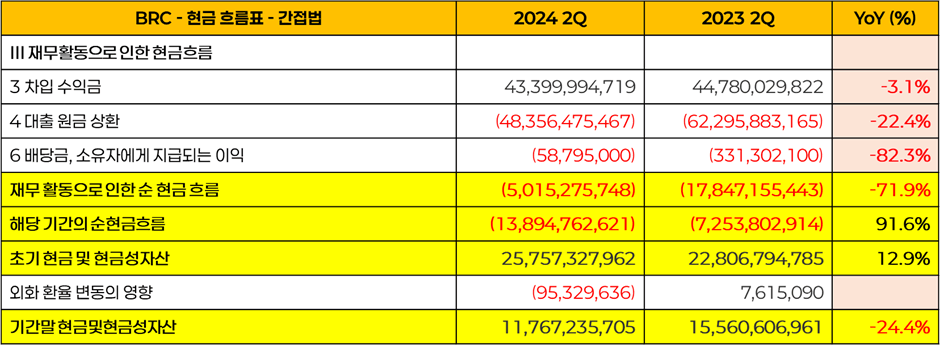

재무 활동으로 인한 현금 흐름 - 단위: 베트남 동

2024년 상반기 재무 활동을 통해 BRC는 차입금 43.40십억 동과 원금 상환 48.36십억 동으로, 차입금보다 원금 상환을 더 많이 하여 금융 리스크를 줄이려는 모습을 보였습니다. 이는 이자 비용을 최소화하고 재무 건전성을 유지하려는 전략으로 평가됩니다.

2023년 상반기와 비교해보면, 비슷한 차입금 규모에도 더 적극적인 원금 상환이 이루어졌습니다. 이는 회사가 필요한 만큼만 자금을 빌리고 빠르게 상환하는 정책을 통해 이자 부담을 최소화하고 재정적으로 안정적인 상태를 유지하려는 노력이 돋보입니다.

하지만 이와 같은 차입금 의존 방식은 금리나 환율 변동에 따라 리스크가 발생할 수 있습니다. 금리 상승 시 대출 비용이 급격히 증가할 수 있기 때문에, 외부 자금 의존도를 줄이고 자가 자금력을 강화하는 것이 장기적으로 필요합니다.

이를 위해 이자 비용을 줄이는 장기적인 자금 관리 전략을 고려해야 할 것입니다.

현금 흐름표 분석 요약

BRC의 2024년 상반기 현금 흐름은 미수금 증가와 재고 증가로 인해 단기적으로 어려움을 겪고 있지만, 설비 투자와 적절한 대출 관리를 통해 장기적인 성장 기반을 다지고 있는 긍정적인 신호로 해석할 수 있습니다.

현금 흐름을 더욱 안정화하기 위해서는 미수금 회수 개선, 재고 관리 최적화 및 금리 리스크 관리가 중요한 과제가 될 것입니다.

결론

BRC의 지표모음

2024년 상반기 벤탄 고무 주식회사(BRC)의 재무 성과는 매출과 수익성 측면에서 긍정적인 신호를 보였으며, 전반적으로 성장 기반을 강화하고 있음을 확인할 수 있었습니다.

1. 매출 및 수익성

BRC는 2024년 상반기 동안 177십억 동의 매출을 기록하며, 전년 대비 20.52% 증가한 성과를 보였습니다. 이는 시장에서의 경쟁력 확대와 수요 증가가 주된 요인으로 작용했으며, 하반기에도 매출 성장은 지속될 가능성이 큽니다.

영업이익은 12십억 동으로 연간 실적 대비 50%를 달성했으며, 순이익 역시 53%에 달하는 성과를 기록했습니다. 이는 매출 증가와 더불어 금융 비용 절감과 효율적인 비용 관리가 긍정적으로 작용한 결과로 해석됩니다.

2. 비용 관리 및 현금 흐름

비용 관리 측면에서 BRC는 금융 비용과 이자 비용의 대폭 절감에 성공했으며, 관리 비용 역시 감소하며 회사의 수익성을 지탱하는 중요한 요소로 작용했습니다.

하지만 미수금 증가와 재고의 누적이 현금 흐름에 부정적인 영향을 미쳤다는 점은 주의가 필요합니다. 미수금 회수 기간이 길어지고 재고가 크게 증가하면서 현금 유동성에 대한 부담이 가중되었으나, 이 문제는 적절한 회수 정책과 재고 관리 시스템의 개선을 통해 해결 가능할 것으로 보입니다.

3. 투자 및 재무 상태

2024년 상반기 동안 BRC는 고정 자산 투자에 대규모 자금을 투입하며 장기적인 성장 기반을 다지는 전략을 택했습니다.

이는 회사의 생산 효율성 강화와 기술 업그레이드를 위한 필수적인 과정으로, 향후 매출 증대와 수익성 개선에 긍정적인 영향을 미칠 것입니다.

재무적으로는 차입금을 적극적으로 상환하며 부채 비율을 낮추고, 안정적인 자산 관리를 통해 재무 건전성을 유지하고 있다는 점이 긍정적으로 평가됩니다.

4. 개선 필요 사항 및 향후 전망

BRC는 현재까지의 실적을 기반으로 볼 때, 매출과 수익성에서 기대 이상의 성과를 보여주었으며, 재무적으로도 안정적인 구조를 이어가고 있습니다.

다만, 미수금 증가와 재고 누적에 따른 현금 유동성 문제는 장기적으로 관리해야 할 중요한 과제입니다. 특히, 금리나 환율 변동에 대비한 리스크 관리 전략을 수립하여 외부 자금 의존도를 줄이는 방안도 고려할 필요가 있습니다.

종합 평가 BRC의 2024년 상반기 실적은 매출 성장과 효율적인 비용 관리에 힘입어 전반적으로 긍정적인 성과를 보였습니다.

특히, 고정 자산 투자를 통한 장기 성장 기반 확립이 향후 매출 증가에 기여할 가능성이 크며, 재무 건전성도 안정적으로 유지되고 있습니다.

하반기에도 이와 같은 추세가 이어진다면, BRC는 연간 목표를 충분히 달성할 것으로 기대되며, 향후 성장 가능성 역시 긍정적으로 평가할 수 있습니다.

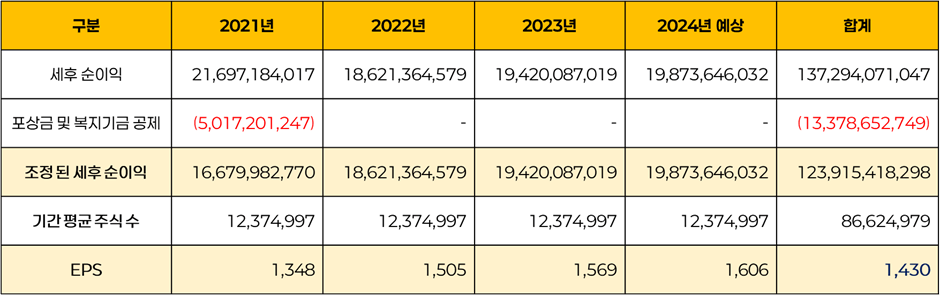

BRC의 EPS 산출 표

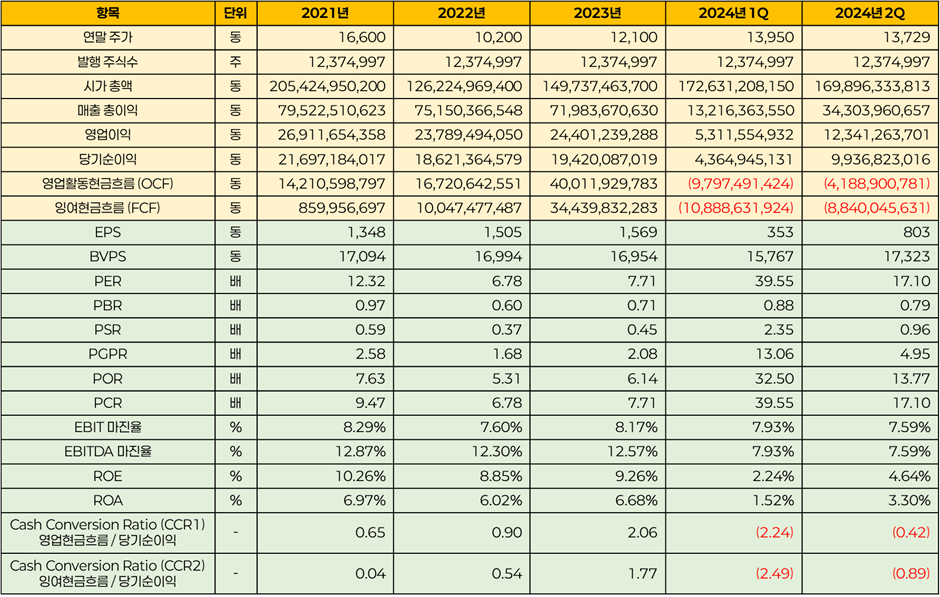

BRC의 2024년 예상 실적을 분석한 결과, 현재 실적이 계획대로 순조롭게 진행되고 있는 것으로 보입니다. 2024년 예상 세후 순이익은 19.87십억 동으로, 2023년 실적과 비교했을 때 소폭 증가한 수치를 기록하고 있습니다. 이는 BRC가 지속적으로 성장하고 있으며, 수익성 개선에 성공하고 있음을 보여줍니다.

특히 2021년 이후로 BRC는 포상금 및 복지기금 공제를 적용하지 않았으며, 2021년 실적에서 해당 항목이 반영된 것 외에는 이러한 공제가 없었습니다.

이를 고려하여 과거의 실적을 조정한 결과, BRC의 2018년부터 2024년 예상 실적까지의 조정된 평균 EPS는 1,430동으로 산출되었습니다.

이를 기반으로 회사채 발행 평균 금리 9.1%를 할인율로 사용하여 BRC의 적정 주가를 계산해보면, 다음과 같은 결과가 도출됩니다. 계산식은 (1/0.091) * 1,430동 = 15,715동입니다.

즉, BRC의 적정 주가는 15,715동으로 산정되었으며, 이는 현재 주가인 12,500동과 비교했을 때 약 26% 저렴한 수준입니다. 현재의 주가는 적정가치보다 낮은 수준이므로, 투자자들에게는 매력적인 투자 기회를 제공할 수 있는 것으로 평가됩니다.

추가적으로 2024년 주주총회에서 실적을 기반으로 내년 배당 금액을 주당 1,000동으로 계획하고 이를 통과시켰습니다. 현재 주가 대비 배당 수익률은 약 8%로, 매우 높은 수준의 배당 수익률을 기록하고 있습니다.

감사합니다.

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 본 보고서는 오렌지 보드에 독점 기재합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

댓글 0

첫번째 댓글을 남겨주세요