후니찌니의 베트남 주식 팜

CTT 기업 분석: 베트남 광산업을 지탱하는 기계 제조업체

후니찌니

2024.10.06

1. CTT의 홈페이지 첫 화면

안녕하세요?

베트남 주식하는 남자 ‘후니찌니’ 입니다.

이번 소개할 기업은 비나코민 기계 제조 주식회사 (종목코드: CTT) 입니다.

종목 기초 정보

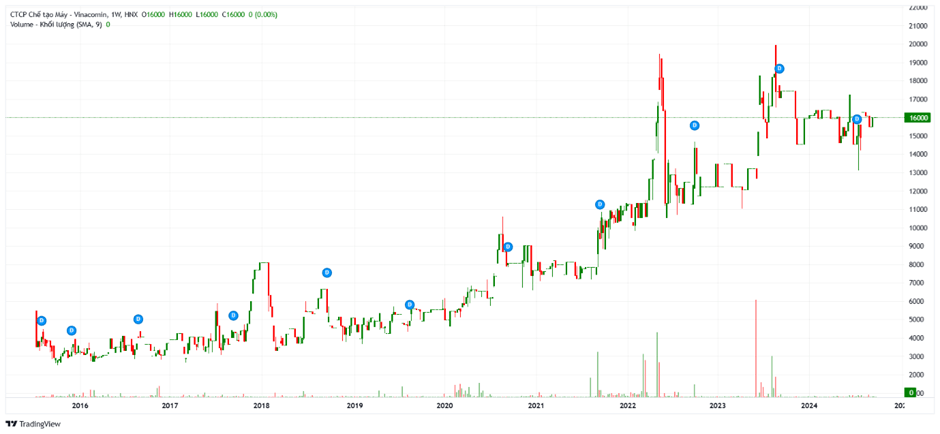

2. CTT의 상장기간 주가 차트

3. CTT의 기업 로고

종목코드: CTT

시장 구분: 하노이 증권거래소 (HNX)

발행 주식수: 4,697,351주

자본금: 46,973,510,000 동 (약 25.5억 원)

상장일: 2015년 7월 17일

시가총액: 75.2십억 동 (약 41.3억 원) (현재 주가 16,000동 기준)

기업명:

• KR: 비나코민 기계 제조 주식회사

• US: Vinacomin - Machinery Joint Stock Company

• VN: CÔNG TY CỔ PHẦN CHẾ TẠO MÁY - VINACOMIN

• 기업명 약어: VMC

주소지:

• 본사 주소: Số 486 Đường Trần Phú, Phường Cẩm Thủy, TP Cẩm Phả, Quảng Ninh, 베트남

연락처:

• 전화번호: (84.203) 386 2319

• 팩스: (84.203) 386 2334

• 이메일: ccmec_qn@hn.vnn.vn

• 웹사이트: www.chetaomay.com.vn

산업 분류:

• 그룹: 제조업

• 업종: 기계 및 장비 제조업

회사 설립 및 발전 과정

비나코민 기계 제조 주식회사(CTCP Chế tạo Máy - VINACOMIN)는 베트남 기업법에 따라 설립되었습니다.

회사의 전신은 1968년 7월 23일, 베트남 중공업부의 결정에 의해 설립된 깜파 중부 기계 공장이며, 이후 1993년 5월 5일 베트남 정부 사무소의 통보에 따라 다시 설립되었습니다.

에너지부는 1993년 6월 30일 결정문을 통해 이 공장을 다시 설립하였으며, 이 공장은 광산 기계 회사의 일원으로 운영되었습니다.

2001년 5월 23일 산업부의 결정에 따라 베트남 석탄 총공사에 다시 합병되었으며, 2004년 5월 12일 회사명은 베트남 석탄 기계 제조 유한회사로 변경되었습니다.

이후 2006년 12월 18일 산업부의 결정에 따라 국영 기업에서 주식회사로 전환되었고, 2008년 2월 28일 창립 주주 총회를 개최하였으며, 2008년 3월 공식적으로 기업 등록증을 발급받고 운영을 시작하였습니다.

사업 분야 및 지역

사업 분야

비나코민 기계 제조 주식회사는 주로 다음과 같은 산업에서 활동하고 있습니다:

- 광산 채굴 산업 및 기타 경제 분야에 필요한 기계, 장비, 부품의 제조, 수리, 복원

- 전기 장비 및 다양한 산업 기계의 설치 및 수리

- 철강, 비철금속 주조

- 금속 가공 및 표면 처리

- 건설 및 산업용 장비 제조

- 기계 및 장비의 판매, 유지보수 및 보수

- 건축 설계 및 기계 설계 관련 기술 자문 서비스

- 산업용 기계 및 장비 대여 서비스

이 외에도 여러 분야에서 활동하고 있으며, 광업, 건설, 운송 등 다양한 산업에 걸쳐 종합적인 기계 및 장비 솔루션을 제공합니다.

영업 지역

영업 지역은 베트남 전역을 대상으로 하며, 주로 석탄 및 광업이 발달한 지역에서 활발한 영업 활동을 진행하고 있습니다.

자본금 변동 현황

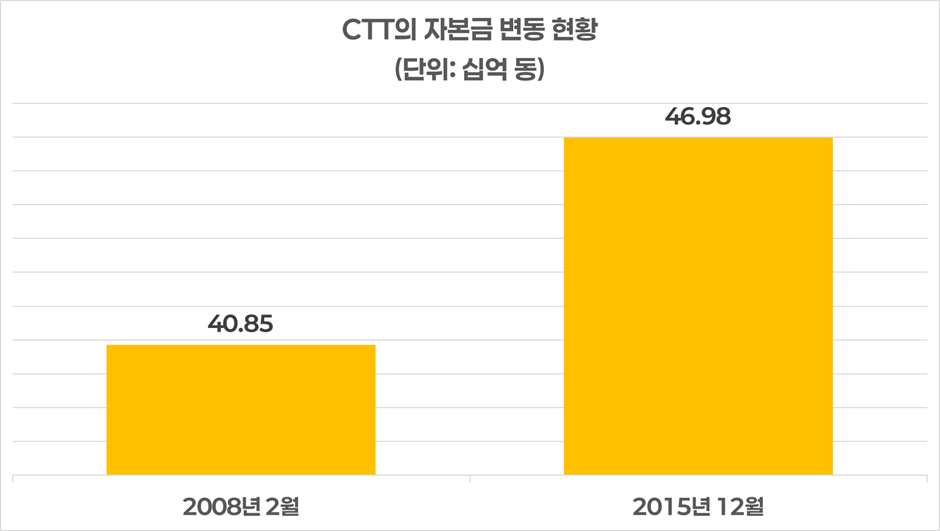

4. CTT의 자본금 변동 현황

CTT는 2008년 2월 자본금 40.85십억 동으로 출발하여, 2015년 12월에 20:3 비율의 무상 증자를 통해 자본금을 46.98십억 동으로 증액하였습니다.

이 증자는 회사의 성장을 촉진하기 위한 중요한 조치였으며, 이를 통해 자본 구조를 확장하고 사업 운영에 더욱 안정성을 더했습니다.

이후 추가적인 자본금 증자는 없었으며, 이는 CTT가 외부 자본을 도입하지 않고도 현재의 사업 규모를 유지하고 있음을 의미합니다.

이러한 자본금 변동 현황은 CTT가 자본 구조를 안정적으로 관리하고 있으며, 추가 자본 확충 없이도 안정적인 경영을 이어 나가고 있음을 반영합니다.

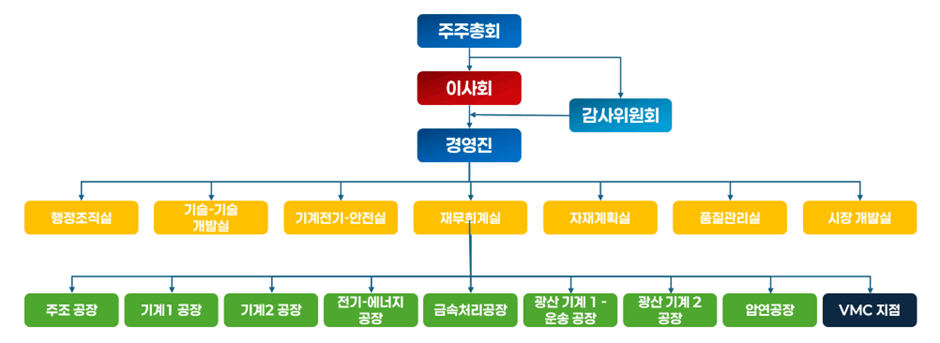

조직도

5. CTT의 조직도

자회사 및 계열사

CTT는 자회사나 계열사가 없으며, 현재 하노이에 지점을 운영하고 있습니다. 이 지점은 베트남의 수도인 하노이에 위치해 있으며, 회사의 영업 및 관리 기능을 지원하는 대표 사무소 역할을 수행하고 있습니다.

하노이 지점 소개

하노이 지점은 CTT의 중요한 영업 거점으로, 다양한 산업에 필요한 기계, 장비 및 부품의 제조와 수리 서비스를 제공하고 있습니다.

또한, 철강 제품 및 금속 구조물 생산, 고압 파이프와 장비 제조, 건설 및 설치 프로젝트, 건설 자재 생산 등 폭넓은 사업 분야에서 활동하고 있습니다.

이 지점은 베트남 북부 지역의 산업 수요를 충족하며, CTT의 전반적인 사업 확장과 영업 성과에 중요한 역할을 하고 있습니다.

하노이 지점은 회사의 전략적 위치에 있으며, 베트남의 경제 중심지 중 하나에서 활발히 운영되고 있는 대표적인 사무소입니다.

발전방향 및 주요목표

발전 방향

CTT는 베트남 석탄-광산 그룹의 전략적 지침에 따라 2018년부터 2025년까지, 그리고 2035년을 내다보는 중장기 발전 전략을 수립하고 있습니다.

회사는 지속 가능하고 안정적인 성장을 보장하기 위해 제품 생산을 강화하고, 품질 향상과 브랜드 신뢰도를 높이는 데 주력하고 있습니다.

또한, 주주들에게 최적의 수익을 제공하고, 국가 예산에 기여하며, 현대적 기계 수리 및 제조 역량을 강화해 나가고 있습니다.

이를 위해 회사는 생산 조직의 구조를 지속적으로 개선하고, 재구조화 계획을 추진하며, 고객에게 약속된 제품의 품질과 공급 일정을 준수할 수 있는 능력을 강화하고 있습니다.

주요 목표 (2023-2025)

CTT는 2023년부터 2025년까지 다음과 같은 목표를 설정하고 있습니다:

- 기존 전통 제품의 안정성과 품질을 유지하며 내실을 강화

- 기계 제조 역량을 지속적으로 개발하고, 기계 수리 분야의 현대화를 추진

- 석탄 채굴 기계화를 위한 기술 개발에 집중하며, 4차 산업혁명에 발맞춘 정보화 및 자동화를 가속화

- 국내외 다양한 기업 및 기관과의 협력을 강화하여 베트남 석탄-광산 분야에서 강력한 기계 제조 중심지로 자리매김

이러한 전략을 통해 CTT는 경쟁력을 높이고, 안정적인 일자리와 근로자 소득을 보장하며, 사회적 기여를 실현해 나가고 있습니다.

6. CTT 사업 전략 계획 (2018-2025)

리스크

CTT는 베트남 석탄-광산 그룹의 광산 채굴 및 가공을 위한 설비와 장비를 생산하고 공급하는 전문 업체로서, 그룹의 광산업 활동과 그 변동에 많은 영향을 받습니다. 특히 원자재인 철강 및 관련 부품의 가격 변동은 회사의 원가에 큰 영향을 미치며, 이는 비용 구조의 불안정을 초래할 수 있습니다.

또한, 회사의 상당 부분 설비가 노후화되어 있어 생산 효율성이 저하되고 있으며, 특정 시점에서 인력 부족으로 인해 대규모 프로젝트 진행이 어려울 수 있습니다.

CTT의 시장은 주로 그룹 내 장비 수리 및 유지보수 계획에 크게 의존하고 있으며, 관련 분야에 참여하는 경쟁 업체들이 증가하면서 시장 경쟁이 치열해지고 있습니다.

이로 인해 제품 및 서비스의 가격 경쟁력과 수익성 확보에 어려움을 겪을 수 있습니다.

따라서, CTT는 시장 접근 방식을 개선하고, 제품의 품질 및 납기 준수를 유지하면서도 지속 가능한 성장을 도모할 수 있는 전략적 해결책이 필요해 보입니다.

리스크 요약

CTT는 원자재 가격 변동, 노후화된 설비, 인력 부족, 치열해지는 시장 경쟁 등의 리스크에 직면해 있습니다. 연차 보고서에서는 이러한 위험 요소에 대해 간략하게 언급되고 있지만, 구체적인 해결책은 제시되지 않았습니다.

투자자의 입장에서 원자재 가격 변동은 피할 수 없는 부분으로 보이나, CTT가 장기적인 원자재 공급 계약을 체결하고 있는지, 비용 절감에 대한 구체적인 노력을 기울이고 있는지 여부를 살펴볼 필요가 있습니다.

또한, 노후된 장비를 업그레이드할 계획이 있는지, 이를 위한 고정자산 투자에 얼마나 적극적인지에 대해 추후 재무 분석에서 확인할 것입니다.

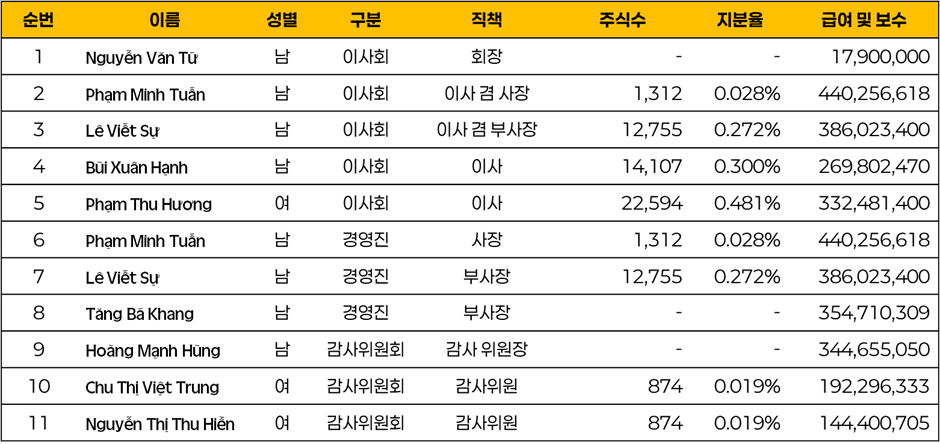

주요 임원 및 감사위원 현황

7. 2024년 상반기 주요 임원 및 감사위원 현황 - 단위: 주, %, 베트남 동

CTT의 주요 임원 및 경영진은 총 11명으로 구성되어 있으며, 이사회 구성원 5명, 경영진 3명, 감사위원회 3명으로 이루어져 있습니다.

주요 임원 및 경영진의 지분 현황을 살펴보면, Phạm Thu Hương 이사가 22,594주(0.481%)를 보유하여 가장 높은 지분율을 기록하고 있습니다.

그 외 Bùi Xuân Hạnh 이사는 14,107주(0.300%), Lê Viết Sự 부사장은 12,755주(0.272%)를 보유하고 있으며, Phạm Minh Tuấn 사장은 1,312주(0.028%)의 지분을 가지고 있습니다.

그러나 이들이 보유한 지분은 개인 지분으로 소액주주에 해당하며, 이는 회사의 결정에 직접적으로 미치는 영향이 제한적일 것으로 보입니다. 따라서 이들의 지분 보유는 개인 투자 목적에 가까운 것으로 해석될 수 있습니다.

2024년 상반기 보수 현황을 보면, Phạm Minh Tuấn 사장이 440,256,618동의 보수를 받아 가장 높은 금액을 기록하였으며, Lê Viết Sự 부사장이 386,023,400동, Bùi Xuân Hạnh 이사가 269,802,470동의 보수를 받고 있습니다.

CTT의 경영 구조는 지분이 상대적으로 분산되어 있으며, 주요 임원들의 역할이 회사의 경영 방향과 성과에 중요한 영향을 미치고 있습니다.

특히 Phạm Minh Tuấn 사장과 Phạm Thu Hương 이사의 역할이 회사 내에서 중요한 위치를 차지하고 있으며, 이들의 결정이 회사의 성과와 경영에 큰 영향을 미칠 것입니다.

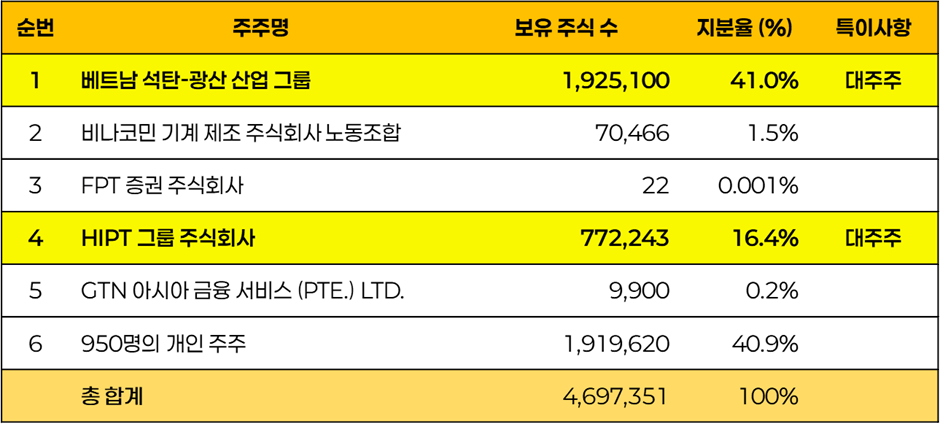

지분 현황

8. 지분 현황 - 단위: 주, %

CTT의 전체 발행 주식은 4,697,351주이며, 그중 주요 대주주는 베트남의 광업을 총괄하는 국영 그룹인 베트남 석탄-광산 그룹으로 1,925,100주(41%)를 보유하고 있습니다.

이 회사는 베트남 광산업 분야에서 중요한 역할을 하고 있으며, CTT의 주요 의사 결정에도 큰 영향을 미칠 수 있는 대주주입니다.

두 번째 대주주는 베트남의 IT 솔루션과 시스템 통합을 전문으로 하는 HIPT 그룹 주식회사로, 772,243주(16.4%)를 보유하고 있습니다.

HIPT 그룹은 정보기술(IT) 분야에서 강점을 지닌 기업으로, CTT 경영에 중요한 영향을 미칠 수 있는 위치에 있습니다.

또한, 싱가포르 기반의 GTN 아시아 금융 서비스가 9,900주(0.2%)를 보유하고 있으며, 이는 CTT가 싱가포르 자본과의 연결을 통해 글로벌화된 투자 구조를 갖추고 있음을 보여줍니다.

비나코민 기계 제조 주식회사 노동조합은 70,466주(1.5%)를 보유하고 있으며, 950명의 개인 주주들이 1,919,620주(40.9%)를 보유하고 있습니다.

이로 인해 회사의 주주 구조는 대주주와 소액주주 간에 균형이 잡혀 있으며, 대주주들이 CTT의 의사 결정 과정에 중요한 영향을 미칠 것으로 예상됩니다.

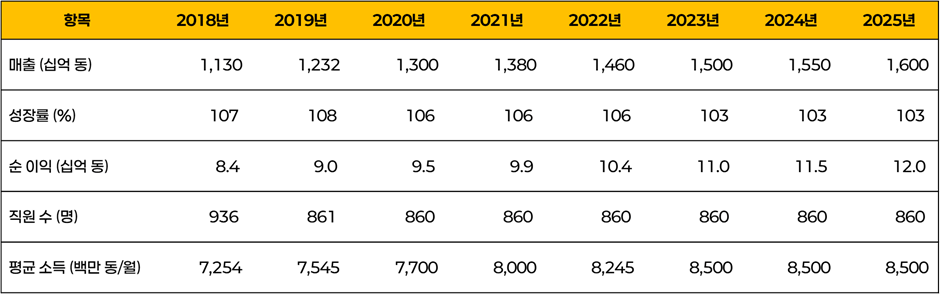

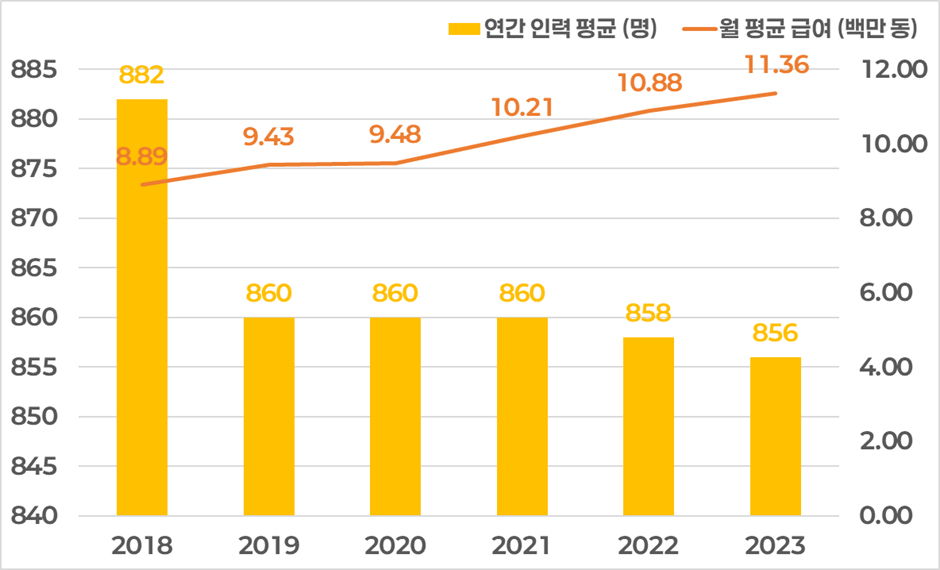

인력 현황

9. 인력 현황

CTT의 인력 및 급여 추세를 살펴보면, 2018년에는 882명의 직원이 있었으나, 2019년부터 급격히 줄어들어 860명이 되었고, 이 숫자는 2021년까지 지속적으로 유지되었습니다.

코로나19 팬데믹에도 불구하고, CTT는 인력을 안정적으로 유지해 왔습니다. 다만, 2022년과 2023년에는 각각 2명씩 소폭 감소하여 858명, 856명으로 줄어들었습니다.

이 같은 감소는 구조조정보다는 자연 감소나 효율성 제고를 위한 미미한 인력 조정으로 해석될 수 있습니다.

반면, 월 평균 급여는 지속적으로 상승하고 있습니다. 2018년에는 8,891,000동이었으나, 2023년에는 11,355,000동으로 급여가 꾸준히 증가했습니다.

연평균 급여 상승률은 약 5.01%로, 이는 회사가 인력 효율성을 높이는 동시에 직원 복지와 보수를 꾸준히 개선해 왔음을 나타냅니다.

이러한 데이터를 종합적으로 분석해 보면, 인력 수는 감소했지만 직원들의 급여는 지속적으로 증가하여 인력 효율성과 보상 체계에 대한 회사의 전략적 변화가 있었음을 알 수 있습니다.

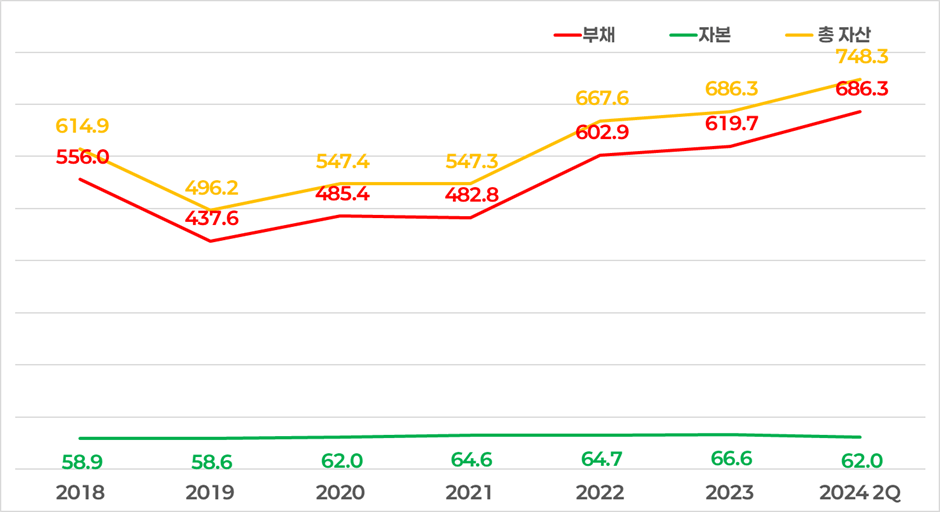

재무 분석

재무 상태표

10. 재무 상태 차트 - 단위: 십억 동

CTT의 자산, 자본, 부채 추세를 살펴보면, 자산은 2018년 614.9십억 동에서 2019년 496.2십억 동으로 크게 감소한 이후, 매년 꾸준히 증가하여 2024년 2분기에는 748.3십억 동에 이르렀습니다.

이러한 자산의 증가는 주로 부채 변동에 의해 주도되었으며, 자산과 부채의 움직임이 밀접하게 연결되어 있음을 확인할 수 있습니다.

부채는 2018년 556.0십억 동에서 2019년 437.6십억 동으로 감소한 후, 2020년부터 증가세를 보이기 시작했습니다. 2024년 2분기에는 686.3십억 동으로 사상 최대치를 기록하였으며, 이는 자산 상승의 주요 요인입니다.

반면, 자본은 거의 변동이 없는 수준으로 보입니다. 2018년 58.9십억 동에서 시작하여 2023년에는 66.6십억 동으로 약간 상승하였으나, 2024년 2분기에는 62.0십억 동으로 소폭 감소하였습니다.

많은 기업들이 부채를 레버리지로 활용해 수익을 창출하고 이를 자본으로 쌓아가는 전략을 취하는데, CTT의 경우 부채 규모 대비 자본의 증가가 미미합니다.

특히 2024년 2분기에 사상 최대 부채 규모를 기록했음에도 불구하고 자본은 오히려 감소하는 추세를 보이고 있습니다.

이는 부채를 통해 사업을 확장하는 것은 일반적인 전략이지만, 자본이 쌓이지 않는다는 점에서 CTT의 레버리지 전략이 효율적으로 작동하고 있는지에 대해서는 의문이 듭니다.

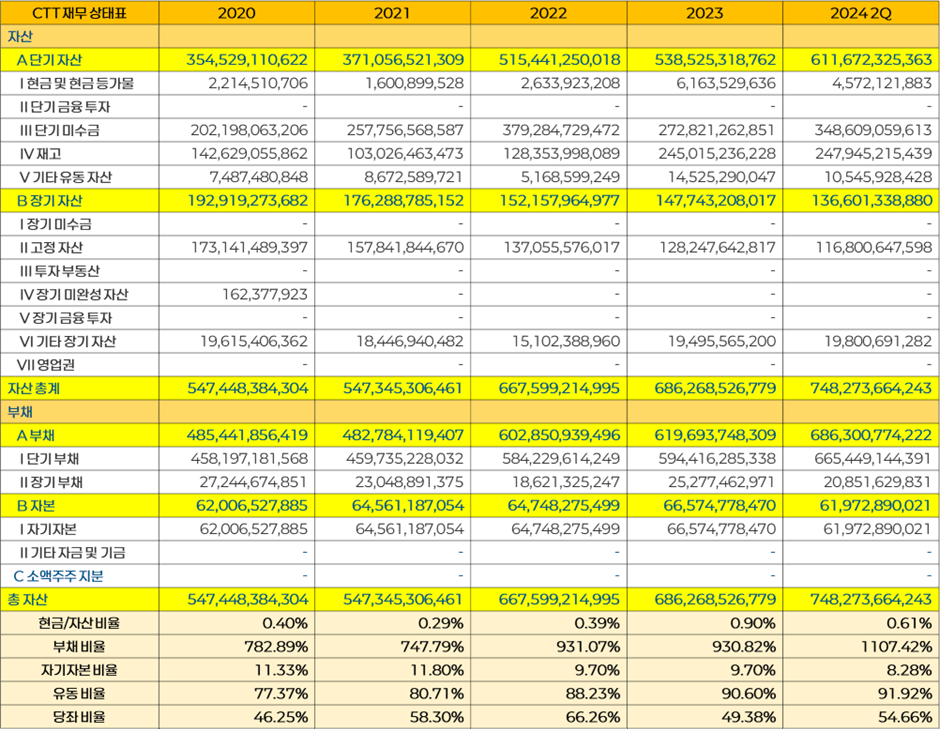

11. 재무 상태표 - 단위: 베트남 동

단기 자산 분석

CTT의 현금 보유 비율은 전체 자산 대비 약 0.5% 정도로 매년 유지되고 있으며, 평균적으로 3,21십억 동을 보유하고 있습니다.

2024년 반기 재무제표를 살펴보면, CTT는 4.57십억 동의 현금을 보유하고 있으며, 이 중 0.29십억 동은 현금으로, 4.28십억 동은 은행의 일반 계좌에 예치되어 있습니다.

CTT는 단기 금융 투자를 진행하지 않고 있습니다. 이는 투자 여력이 없거나 다른 전략적 우선순위가 있을 가능성을 시사합니다.

단기 자산의 대부분은 미수금과 재고가 차지하고 있습니다. 2024년 상반기 기준, 단기 미수금은 매출채권 360.26십억 동과 기타 채권 21.62십억 동으로 구성되어 있으며, 대손 충당금으로 33.42십억 동을 설정해 두고 있습니다.

매출채권의 대부분은 베트남 석탄-광산 그룹(비나코민)과의 거래에서 발생한 것으로, 관계사들과의 매출채권이 208.15십억 동이며, 관계사가 아닌 매출채권은 152.11십억 동입니다. 이는 CTT의 매출 대부분이 그룹사 간 거래에 의해 이루어지고 있음을 나타냅니다.

재고와 관련된 주요 내용은 아래와 같습니다.

* 괄호 안의 숫자는 대손 충당금을 의미함.

- 원재료 및 자재: 179.90십억 동 (1.38십억 동)

- 공구 및 장비: 2.17십억 동 (0.03십억 동)

- 미완성 생산 비용: 33.66십억 동

- 완제품: 33.47십억 동 (0.45십억 동)

- 상품: 0.59십억 동

- 총 재고 자산: 249.81십억 동 – 1.86십억 동 = 247.95십억 동

또한, 품질 저하로 인해 판매 불가능한 재고는 1.86십억 동으로 평가되었으며, 이 재고는 대손 충당금을 설정하여 관리하고 있습니다. CTT는 재고를 담보로 제공하거나 대출을 위해 사용하는 일은 없는 것으로 확인되었습니다.

단기 자산 분석 요약

CTT의 단기 자산 중 98%는 미수금과 재고로 구성되어 있으며, 미수금의 대부분은 관계사와의 매출에서 발생한 매출채권입니다.

또한 재고는 프로젝트에 투입될 기계의 발주에 따라 준비되는 것으로 보이며, CTT는 기계 제조업 특성상 설비를 미리 제작하여 판매하지 않는 구조를 갖추고 있습니다.

장기 자산 분석

CTT의 장기 자산은 대부분 고정 자산으로 구성되어 있으며, 2022년 137.06십억 동에서 2024년 상반기 116.80십억 동으로 감소하였습니다. 이러한 감소는 주로 감가 상각에 의한 자연스러운 현상으로 보이며, 특별한 이슈나 큰 변화는 감지되지 않았습니다.

특히 CTT는 고정 자산 외에 다른 장기 자산 비중이 낮아, 장기적인 투자보다는 기존 자산을 효율적으로 운영하는 전략을 택하고 있는 것으로 판단됩니다.

따라서 장기 자산은 감가 상각을 반영한 금액 감소 외에 특별한 변화 요인이 없어 안정적인 관리가 이루어지고 있다고 볼 수 있습니다.

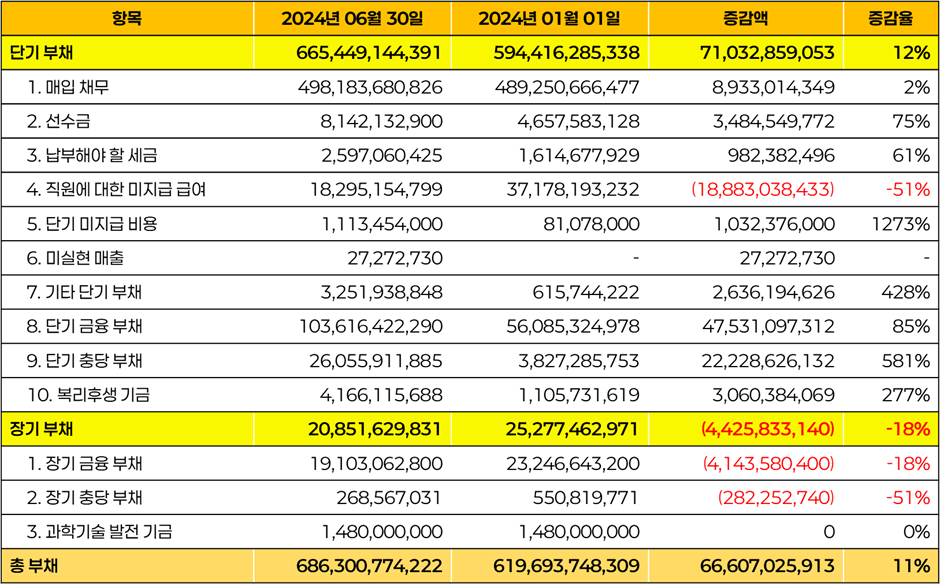

부채 분석

12. 단기, 장기 부채 현황 - 단위: 베트남 동

부채 전체를 살펴보면 단기와 장기 중에서 단기 부채가 대부분을 차지하고 있음을 알 수 있습니다. 따라서 단기 부채에 초점을 맞추어 분석을 진행하면 다음과 같습니다.

단기 부채 분석을 살펴보면, CTT의 단기 부채는 2024년 6월 30일 기준으로 665.45십억 동으로, 2024년 1월 1일 기준 594.42십억 동에 비해 12% 증가하였습니다.

이와 같은 부채 증가는 회사의 단기 자금 조달 및 운영 활동과 관련이 있는 것으로 보이며, 증가한 항목들을 중심으로 분석해 보았습니다.

먼저 매입 채무는 여전히 단기 부채에서 가장 큰 비중을 차지하고 있으며, 498.18십억 동으로 전체 단기 부채의 약 75%를 차지합니다. 하지만, 이 매입 채무는 전년 대비 2% 수준의 미미한 증가에 그쳤습니다.

반면, 단기 금융 부채는 2023년 말 560.85십억 동에서 2024년 상반기 103.62십억 동으로 85% 급증하였습니다.

이는 회사가 단기 자금 조달을 위해 금융 기관으로부터의 대출을 크게 늘렸음을 나타냅니다. 이처럼 금융 부채가 급격히 증가한 점은 주의 깊게 살펴볼 필요가 있습니다.

또한, 단기 충당 부채가 3.83십억 동에서 26.06십억 동으로 581% 증가했습니다. 단기 충당 부채는 크게 두 가지 항목으로 구분됩니다.

첫 번째로는 대규모 수리비용에 대한 충당금(2.95십억 동)이 설정되었습니다. 이는 향후 발생할 장비 및 설비 유지 보수에 대비한 금액입니다.

두 번째로는 제품 및 재고에 대한 보증 충당금(23.11십억 동)으로, 이는 판매된 제품이나 재고의 보증 수리 및 교체 비용을 대비해 설정된 금액입니다.

결과적으로, 단기 부채의 증가는 단기 금융 부채와 단기 충당 부채의 급증에 기인하며, 이는 회사의 자금 조달 전략과 향후 발생할 수 있는 비용을 대비한 보수적 충당금 설정으로 설명할 수 있습니다.

기타 단기 부채의 경우에도 큰 폭의 감소가 있었지만, 이는 전체 부채 증가에 큰 영향을 미치지 않았습니다.

CTT의 단기 부채 구조는 운영 자금 및 장비 수리에 대한 대비가 강화되었다는 점을 시사하며, 이는 안정적인 운영과 향후 비용 증가에 대한 철저한 대비를 나타내는 요소로 해석될 수 있습니다.

부채 분석 요약

결과적으로 CTT는 단기 부채는 증가하였으나, 장기 부채는 감소한 모습을 보였습니다. 금융 부채와 운영 부채로 나누어 보면, 전체 단기 부채에서 16% 정도를 금융 부채가 차지하고 있어, 금융 부채의 비중이 크게 높아 보이지는 않습니다.

특히, 충당 부채가 크게 증가한 것이 눈에 띕니다. 그러나 이 부채 증가는 단순한 부채 증가로만 해석하기보다는 프로젝트의 완료와 연결된 측면이 큽니다.

프로젝트가 완료됨에 따라, 보증 기간 동안 발생할 수 있는 하자 보수에 대비해 설정한 부채로, 이는 긍정적인 부채로 이해할 수 있습니다.

전반적으로, CTT의 부채 금액은 다소 크긴 하지만, 그 대부분을 매입 채무가 차지하고 있어 위험성은 상대적으로 낮다고 볼 수 있습니다.

즉, CTT의 부채 구조는 특정 위험 요소보다는 운영 및 장기적인 프로젝트의 이행에 따른 대비로 해석할 수 있으며, 부채의 속성이 그렇게 나쁘다고 보기는 어렵습니다.

자본 분석

CTT의 자본 상태를 살펴보면, 2024년 상반기 동안 자본이 감소한 주요 원인은 배당금 지급과 미분배 세후 순이익(LNST)의 감소에 기인합니다.

2024년 6월 30일 기준으로 회사의 자본 총액은 61.97십억 동으로, 2024년 1월 1일 기준 66.57십억 동에서 약간의 감소를 기록했습니다.

- 자본 금액 변화

2024년 상반기 동안 CTT의 자본 총액은 61.97십억 동으로, 2024년 1월 1일의 66.57십억 동에 비해 4.6십억 동 정도 감소했습니다. 이 자본 감소의 주된 원인은 미분배 세후 순이익의 감소와 배당금 지급으로 설명됩니다.

- 미분배 세후 순이익(LNST) 감소

미분배 이익은 2024년 상반기 6.54십억 동으로, 2024년 1월 1일 기준 12.05십억 동에서 큰 폭으로 줄어들었습니다.

이는 회사가 주주들에게 배당금을 지급하면서 발생한 자연스러운 결과입니다. 미분배 이익은 회사의 내부에 남겨진 이익으로, 이 금액의 감소는 배당금 지급에 따라 줄어든 것입니다.

- 배당금 지급

2024년 상반기 동안 CTT는 총 4.69십억 동의 배당금을 지급했습니다. 이 배당금은 회사의 이익을 주주에게 분배한 것으로, 주주 이익을 보호하는 긍정적인 측면이 있지만 동시에 자본 감소의 요인으로 작용합니다.

- 기타 자본 항목

개발 투자 기금은 2024년 6월 30일 기준으로 6.58십억 동으로 나타났으며, 2024년 초의 5.48십억 동에서 소폭 증가했습니다. 개발 투자 기금은 회사의 미래 성장을 위한 자본으로, 이 기금의 증가는 회사가 장기적인 사업 확장에 대한 지속적인 투자를 고려하고 있음을 보여줍니다.

- 자본 감소 원인

자본 감소는 주로 배당금 지급과 미분배 이익의 감소에서 비롯되었습니다. 이는 주주에게 배당금을 지급함으로써 자본이 일시적으로 줄어드는 결과를 초래했지만, 이는 주주 환원 정책의 일환으로 긍정적으로 볼 수 있습니다.

결과적으로, CTT의 자본은 배당금 지급과 이익 분배에 따라 감소하였으나, 회사의 장기적 성장과 안정성을 위한 자본 관리 전략은 여전히 견고한 것으로 보입니다.

손익 계산서 분석

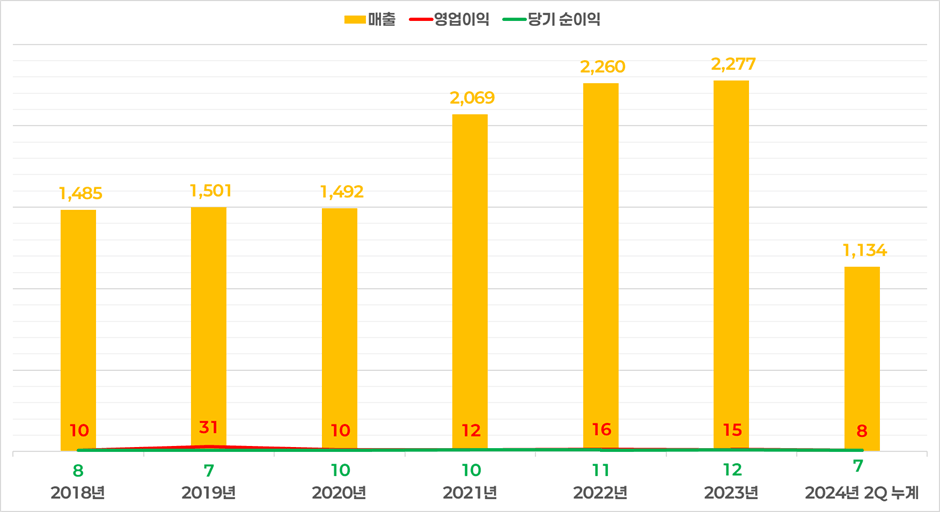

13. 손익 계산서 차트 - 단위: 십억 동

CTT의 손익 계산서를 분석하면, 2018년부터 2020년까지 매출은 약 1,500십억 동 수준으로 유지되었으나, 2021년부터 큰 폭으로 증가하여 평균 약 2,200십억 동의 매출을 기록하고 있습니다. 이는 CTT가 2021년을 기점으로 사업이 한 단계 성장했음을 나타냅니다.

영업 이익과 당기 순이익도 매출 상승과 함께 조금씩 개선되고 있지만, 이익률의 개선 속도는 매출 증가 속도에 비해 더디게 진행되고 있습니다. 2024년 상반기 실적은 영업 이익 8십억 동, 순이익 7십억 동을 기록했으며, 하반기에도 비슷한 실적을 유지할 경우 2021년 이후의 성장 흐름을 이어갈 것으로 예상됩니다.

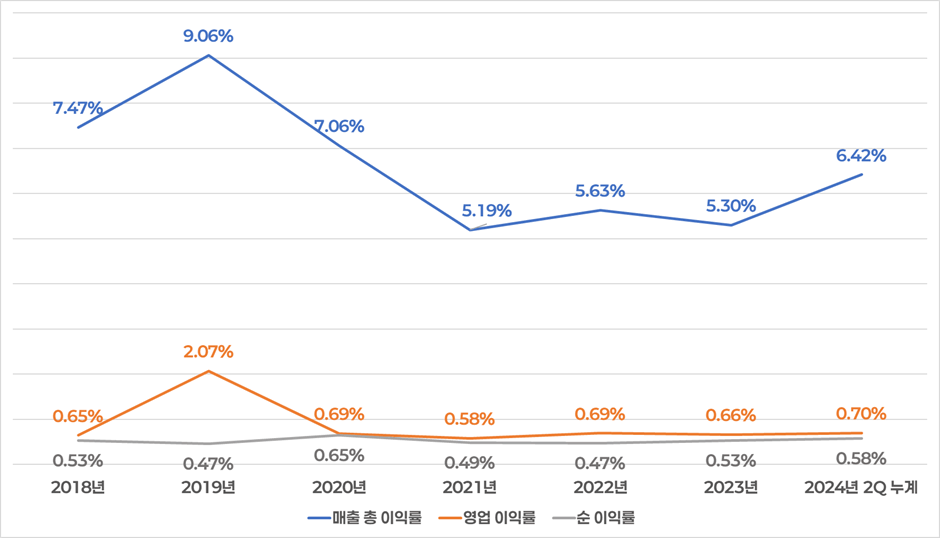

14. 이익률 차트 - 단위: %

2021년 이후 매출이 증가했음에도 불구하고, 매출 총 이익률, 영업 이익률, 순 이익률은 오히려 감소하는 경향을 보였습니다. 이는 원자재 가격 상승과 글로벌 공급망 문제, 그리고 비용 구조 문제가 주요 원인으로 작용한 결과입니다.

특히, 판매비와 관리비의 지속적인 증가는 이익률 개선을 제한하는 중요한 요인입니다. CTT는 국영 기업으로서 지배구조의 특성상 이익률을 극대화하기보다는 안정적인 이익만을 남기는 운영 방식을 유지하고 있다는 점도 이익률 하락의 주요 원인 중 하나로 분석됩니다.

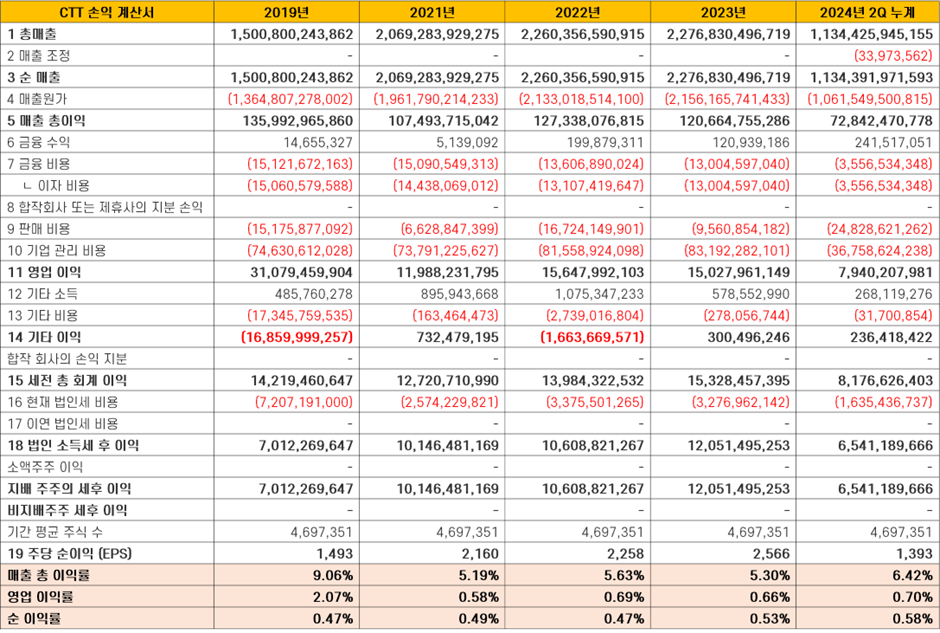

15. 손익 계산서 - 단위: 베트남 동

CTT의 손익 계산서를 통해 매출원가와 관리비가 이익률을 제한하는 주요 요인임을 확인할 수 있습니다. 2021년 이후 매출원가는 꾸준히 증가하여 2023년에는 2,156십억 동에 달하였고, 판매비는 9.56십억 동을 기록하며 이전 대비 큰 증가를 보였습니다.

또한, 관리비는 83.19십억 동에 이르며, 특히 인건비와 외부 서비스 비용이 큰 비중을 차지하고 있습니다. 이러한 비용 증가로 인해 매출이 꾸준히 상승했음에도 불구하고 이익률은 크게 개선되지 않았습니다.

손익 계산서 분석 요약

종합적으로 CTT는 2021년 이후 매출이 크게 증가했으나, 원자재 가격 상승과 판매비 및 관리비 증가로 인해 이익률 개선이 제한되었습니다.

CTT는 국영 기업으로서 안정적인 이익을 유지하는 방향으로 운영되고 있으며, 이는 이익률 극대화보다는 안정성에 초점을 맞춘 구조적 특성 때문으로 분석될 수 있습니다.

향후 CTT는 비용 구조를 개선하고 효율성을 높이는 전략을 통해 이익률 개선 가능성이 있을 것으로 예상됩니다.

현금 흐름표

사업 활동으로 인한 현금 흐름

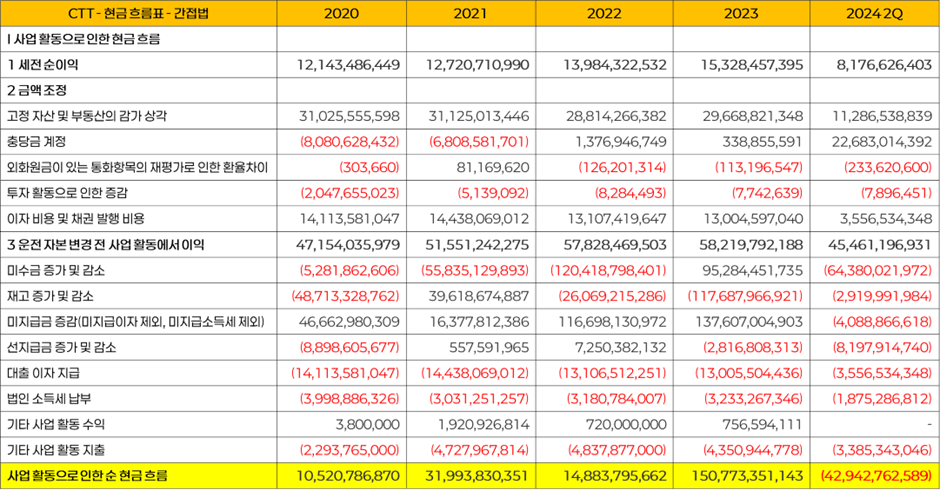

16. 사업 활동으로 인한 순 현금 흐름 - 단위: 베트남 동

CTT의 2018년부터 2023년까지 사업 활동으로 인한 현금 흐름은 양수를 유지해왔습니다. 특히, 과거 미수금과 재고 증가로 인해 현금 유출이 있었음에도 미지급금을 지급하지 않음으로써 현금이 크게 유출되지 않았고, 결과적으로 양수로 마감할 수 있었습니다.

그러나 2024년 상반기에는 -42.94십억 동의 현금 유출을 기록하며 과거와 다른 양상을 보였습니다. 이번에는 미수금과 재고 증가와 더불어, 미지급금의 지급으로 인해 현금이 유출되었습니다.

과거에는 미지급금을 지급하지 않음으로써 현금 유출을 최소화했지만, 2024년 2분기에는 미지급금 지급이 이루어지면서 현금 흐름이 음수로 전환되었습니다.

이는 2024년 반기에서 사업 활동으로 인한 현금 흐름이 음수로 돌아선 주요 원인입니다.

투자 활동으로 인한 현금 흐름

17. 투자 활동으로 인한 순 현금 흐름 - 단위: 베트남 동

CTT의 투자 활동으로 인한 현금 흐름은 2018년부터 2023년까지 꾸준히 음수를 기록하며 고정 자산에 대한 지속적인 투자가 이루어져 왔습니다.

연간 평균 약 17.30십억 동의 금액이 고정 자산 투자에 사용되었으며, 이는 회사의 장기적인 성장과 자산 확장을 위해 지속적인 투자가 필요했음을 보여줍니다.

그러나 2024년 상반기에는 투자 활동으로 인한 현금 유출이 현저히 줄어든 것으로 나타났습니다. 이는 사업 활동에서 현금 유동성이 감소한 결과로 해석할 수 있습니다. 즉, 사업 활동에서의 음수 흐름이 투자 활동에도 영향을 미쳤다는 것입니다.

또한, 2018년부터 2023년까지 지속적인 투자가 이루어졌기 때문에 2024년 상반기에는 추가적인 대규모 투자가 필요하지 않았을 가능성도 있습니다. 이는 CTT가 과거에 충분한 설비와 자산 투자를 완료했기 때문에, 현재는 추가적인 투자 수요가 크지 않다는 것을 시사할 수 있습니다.

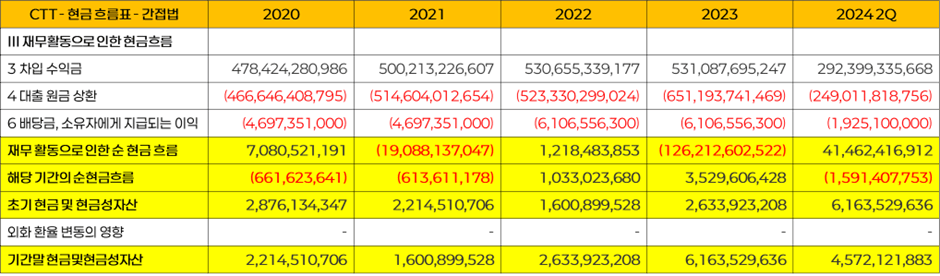

재무 활동으로 인한 현금 흐름

18. 재무 활동으로 인한 순 현금 흐름 - 단위: 베트남 동

CTT의 재무 활동 현금 흐름은 2018년에 46.83십억 동의 음수를 기록한 이후, 2019년에는 4.27십억 동의 음수를 기록하며 안정적으로 자금 관리가 이루어졌습니다.

그러나 2020년 이후로는 양수와 음수가 번갈아 가면서 기록되며, 차입금과 원금 상환의 규모에 따라 재무 활동의 흐름이 달라졌습니다. 이는 CTT가 재무 활동을 통해 자금 조달을 조정하고, 배당금 지급 및 원금 상환을 통해 유동성을 관리하고 있음을 나타냅니다.

특히, 2024년 상반기에는 원금 상환을 줄여 현금 유동성을 확보하고 있는 모습이 두드러집니다. 이는 CTT가 현재 프로젝트 오더에 따라 기계 장비 제조를 활발하게 진행 중임을 시사하며, 자금 유동성이 필요한 시기임을 보여줍니다.

CTT의 재무 활동은 프로젝트 진행 상황에 따라 자금을 조정하는 특성을 가지고 있으며, 때로는 더 많은 차입을 통해 자금을 확보하고, 때로는 더 많은 상환을 통해 부채를 줄이는 방식으로 균형을 맞추고 있습니다.

재무 활동 흐름의 양수와 음수 반복은 CTT가 실행 중인 프로젝트에 따라 자금 운영 방식을 유연하게 조정하고 있음을 보여주며, 이는 장기적으로 안정적인 재무 구조를 유지하기 위한 전략의 일환으로 해석될 수 있습니다.

현금 흐름표 분석 요약

사업 활동에서는 2018년부터 2023년까지 꾸준히 양수를 기록하며 긍정적인 현금 흐름을 유지해왔습니다.

그러나 2024년 상반기에는 -42.94십억 동의 음수를 기록하였는데, 이는 미수금 및 재고 증가와 더불어 미지급금 지급이 이루어졌기 때문입니다.

과거에는 미지급금을 지급하지 않음으로써 양수를 유지할 수 있었던 반면, 2024년에는 이 부분에서 현금 유출이 발생한 것이 주요 요인입니다.

투자 활동에서는 2018년부터 2023년까지 매년 꾸준하게 고정 자산 투자가 이루어졌으며, 연 평균 약 17.30십억 동의 금액이 고정 자산 투자에 사용되었습니다.

그러나 2024년 상반기에는 고정 자산 투자가 118.96백만 동으로 급감하였는데, 이는 사업 활동 현금 유동성 감소가 주요 원인일 수 있습니다.

또한, 과거에 지속적인 투자가 이루어졌기에 추가적인 대규모 투자가 필요하지 않음을 의미할 수도 있습니다. 이는 CTT가 이미 필요한 설비와 자산 투자를 완료했음을 시사합니다.

재무 활동에서는 차입금과 원금 상환 및 배당금 지급을 통해 유동성을 관리하고 있습니다. 특히, 2020년 이후로는 양수와 음수가 번갈아 기록되고 있으며, 이는 CTT가 프로젝트 진행 상황에 따라 자금을 조정하는 특성을 반영합니다.

2024년 상반기에는 원금 상환을 줄여 현금 유동성을 확보하고 있으며, 이는 현재 기계 장비 제작이 활발히 진행되고 있음을 시사합니다.

재무 활동에서의 양수는 설비 제작이 활발히 이루어지고 있음을 나타내며, CTT는 프로젝트의 상황에 따라 자금 운용을 유연하게 조정하는 방식으로 안정적인 재무 구조를 유지하기 위해 노력하고 있습니다.

배당 현황

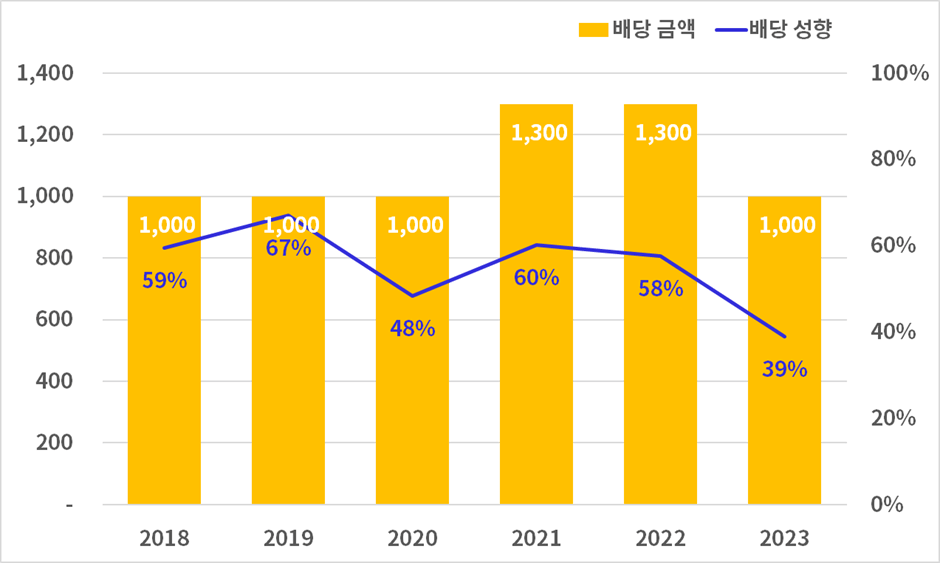

19. 배당 및 성향 차트 - 단위: 동, %

CTT는 매년 꾸준히 배당을 실시해오고 있습니다. 과거에는 주당 1,000동의 배당금을 지속적으로 지급해왔으나, 매출이 증가한 2021년부터 배당금이 주당 1,300동으로 증가했습니다. 이러한 배당금 증가는 매출 성장과 수익성이 개선된 시점에 맞춰 이루어졌습니다.

그러나 2023년 실적분에 대한 배당금은 다시 주당 1,000동으로 감소했습니다. 이는 매출 증가 대비 수익성의 감소 요인, 특히 기계 제조 프로젝트로 인한 현금 흐름 악화가 배당 감소에 영향을 미친 것으로 보입니다. 이처럼 수익성 저하와 재무적인 부담이 커지면서 배당금이 감소한 것으로 분석됩니다.

배당 성향을 보면, CTT는 평균 54%의 배당 성향을 유지하고 있습니다. 이는 회사가 수익의 절반 이상을 배당으로 환원하고 있음을 의미합니다. 또한, 현재 CTT의 주가가 16,200동임을 감안할 때, 배당 수익률은 약 6.2% 수준으로, 이는 보통 수준에 해당합니다.

필자의 기준에 따르면, 배당 수익률이 4~8%는 조금 높은 수준, 8% 이상은 고배당 기업으로 분류할 수 있습니다.

따라서 CTT의 배당 수익률은 안정적인 배당을 제공하는 기업으로 볼 수 있지만, 최근의 수익성 저하와 현금 흐름의 문제로 인해 향후 배당 정책에는 주의 깊은 관찰이 필요할 것으로 보입니다.

20. 배당 내역 표

추가적으로 확인된 2024년 주주총회 의결 사항에 따르면, CTT는 2024년 실적에 대해 배당률 10% 이상을 유지할 계획입니다.

이는 배당 정책에 대한 회사의 명확한 의지를 보여주며, 주주들에게 안정적인 배당을 제공하려는 목표가 반영된 것으로 보입니다.

10% 이상의 배당은 주당 배당금이 최소 1,000동 이상일 가능성을 시사하며, 이는 과거 2023년 실적에 따른 배당금(1,000동)과 유사하거나 그 이상일 수 있습니다.

따라서 CTT는 향후 재무 상황과 수익성에 따라 배당금을 조정할 수 있는 여지를 남겨두었으나, 최소한의 배당 수준을 보장하겠다는 약속을 주주들에게 제시한 셈입니다.

이러한 배당 정책은 주주들에게 일정 수준의 수익을 제공하는 동시에, 회사의 현금 흐름 상황을 고려하여 유연하게 운영될 가능성이 높습니다. CTT의 향후 실적에 따라 배당금이 얼마나 증가할지, 또는 유지될지는 계속해서 주의 깊게 지켜볼 필요가 있습니다.

결론

21. 지표 모음

비나코민 기계 제조 주식회사(CTT)는 베트남 석탄-광산 그룹의 전략적 파트너로, 광산 채굴 및 기타 산업에 필요한 기계, 장비, 부품을 제조하고 수리하는 전문 기업입니다.

1968년 설립 이후 지속적인 발전을 통해 베트남 내 광산업 및 제조업 분야에서 중요한 역할을 맡아왔으며, 이를 기반으로 안정적인 매출 성장을 기록하고 있습니다.

CTT의 강점은 주로 국영 기업으로서의 안정성과 베트남 석탄-광산 그룹과의 밀접한 관계를 들 수 있습니다. 이러한 배경은 주요 고객 기반의 안정성을 보장하며, 꾸준한 수익 창출을 가능하게 합니다.

또한, 기계 및 장비 제조, 유지보수 등의 분야에서의 전문성은 광산업뿐만 아니라 다양한 산업에 종합적인 솔루션을 제공할 수 있는 경쟁력을 갖추게 합니다. 이러한 전문성은 회사가 시장에서 차별화된 위치를 점할 수 있게 해주는 주요 요인입니다.

반면, CTT는 몇 가지 약점도 가지고 있습니다. 우선, 원자재 가격 변동과 글로벌 공급망 문제에 취약하다는 점이 지적됩니다. 주요 원자재인 철강 가격의 변동은 생산 비용에 큰 영향을 미치며, 이는 이익률 감소의 주요 원인으로 작용하고 있습니다.

또한, 설비의 노후화와 인력 부족 문제로 인해 대규모 프로젝트 수행에 어려움이 있을 수 있습니다. 이는 CTT의 생산 효율성을 저하시키고, 수익성 개선을 제한하는 요소로 작용하고 있습니다.

CTT의 재무 분석을 통해 볼 때, 2024년 상반기 사업 활동과 투자 활동으로 인한 현금 흐름은 감소했으나, 재무 활동에서는 차입을 통해 현금 유동성을 확보하며 자금을 조정하고 있습니다.

이는 CTT가 현재 진행 중인 프로젝트를 원활하게 수행하기 위한 전략적인 자금 운영 방식으로 이해할 수 있습니다.

배당 정책에 있어서도 꾸준히 배당을 실시해 주주 환원에 노력하고 있으며, 최근 주주총회 의결에 따라 2024년 실적에 대해 최소 10%의 배당을 계획하고 있어, 안정적인 배당을 제공하려는 의지를 보여주고 있습니다.

종합적으로, CTT는 안정적인 매출 기반과 국영 기업으로서의 장점을 활용하여 꾸준한 성장을 도모하고 있으나, 원자재 가격 변동과 설비 노후화 등 몇 가지 리스크 요소가 수익성 개선에 제약을 가하고 있습니다.

향후 CTT가 이러한 리스크를 잘 관리하고, 비용 구조 개선을 통해 이익률을 높일 수 있다면, 지속 가능한 성장과 안정적인 주주 가치를 제공하는 기업으로 자리매김할 것으로 기대됩니다.

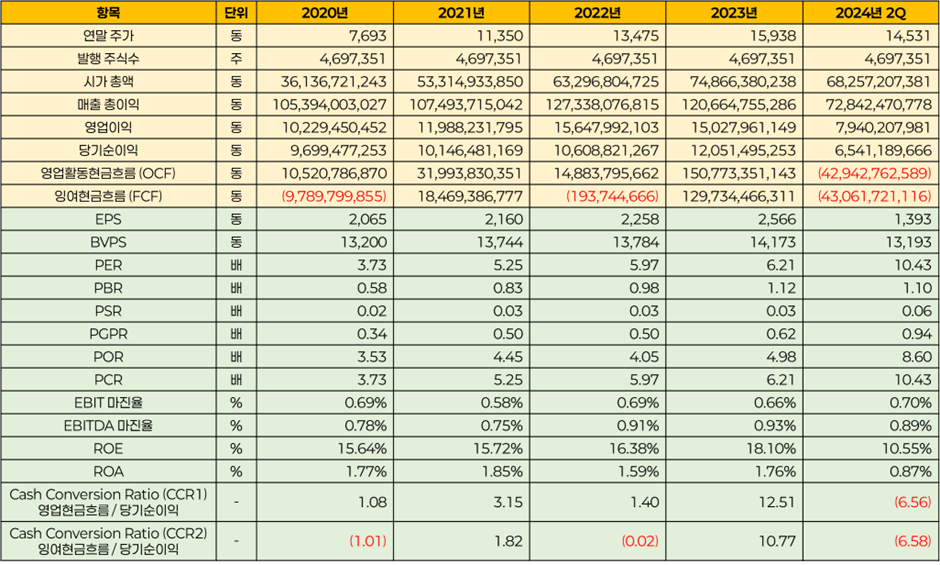

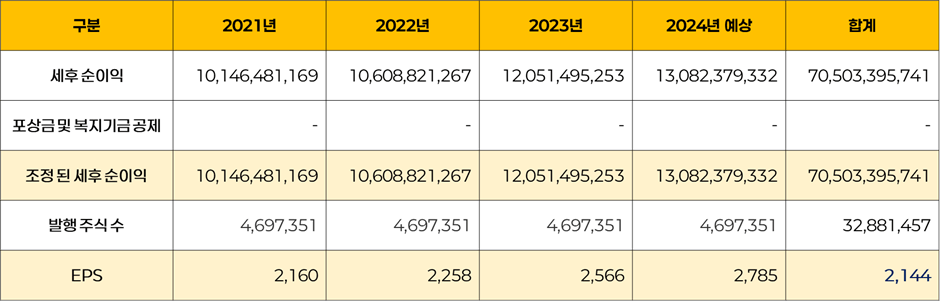

22. EPS 산출표

CTT는 2024년 목표로 매출 1,905십억 동과 세전 순이익 15십억 동을 세웠습니다. 현재 실적을 기준으로 보면, 매출은 1,134.39십억 동으로 59.54%의 달성률을 기록하고 있으며, 세전 순이익은 8.18십억 동으로 54.53%의 달성률을 보이고 있습니다.

CTT의 2024년 예상 실적을 상반기 실적의 두 배로 추정하는 것이 타당하다고 판단됩니다. 이에 따라 2024년 예상 세후 순이익은 13.08십억 동으로 예상됩니다.

2024년 예상 EPS(주당 순이익)은 세후 순이익을 발행 주식수로 나누어 2,785동으로 추산됩니다.

또한, 2018년부터 2024년 예상 실적까지의 EPS 평균을 산출해 보면 2,144동입니다. 이를 바탕으로 회사채 발행 평균 금리인 9.1%를 할인율로 설정하여 CTT의 적정 주가를 산출하면, 23,560동으로 평가됩니다.

- 가치 평가 공식: (1 / 0.091) × 2,144동 = 23,560동

현재의 주가가 16,200동이기에 적정 주가보다는 약 45.4% 저렴한 수준입니다.

댓글 0

첫번째 댓글을 남겨주세요