후니찌니의 베트남 주식 팜

SFN: 안정적인 경영과 효율적 자산 운영의 베트남 어망 제조 선두주자

후니찌니

2024.10.20

1. SFN의 홈페이지 첫 화면

안녕하세요?

베트남 주식하는 남자 ‘후니찌니’ 입니다.

이번 소개할 기업은 사이공 어망 주식회사 (종목코드: SFN) 입니다.

종목 기초 정보

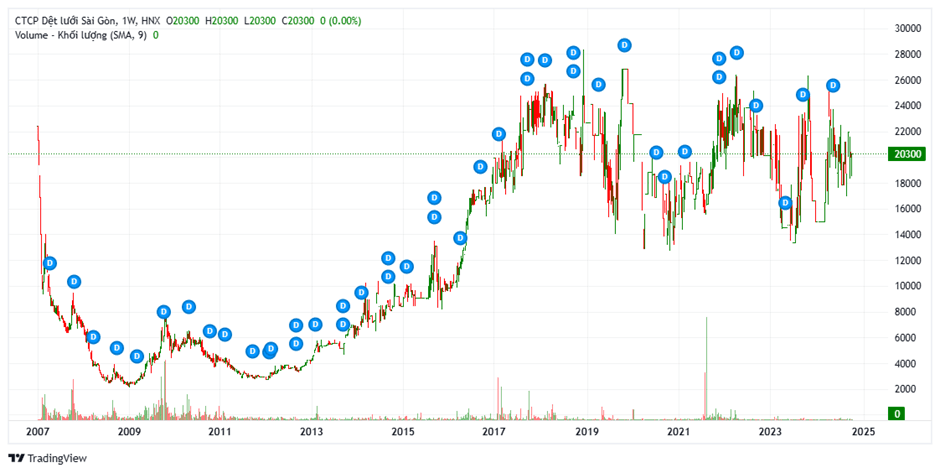

2. SFN의 상장기간 주가 차트

3. SFN의 기업 로고

종목코드: SFN

시장 구분: 하노이 증권거래소 (HNX)

발행 주식수: 3,000,000주

자본금: 30,000,000,000 동 (약 16.3억 원)

상장일: 2006년 12월 28일

시가총액: 60.9십억 동 (약 33.1억 원) (현재 주가 20,300동 기준)

기업명:

• KR: 사이공 어망 주식회사

• EN: Sai Gon Fishing Net Joint Stock Company

• VN: CÔNG TY CỔ PHẦN DỆT LƯỚI SÀI GÒN

• 기업명 약어: SFN

주소지:

• 본사 주소: Số 89 Nguyễn Khoái, Phường 1, Quận 4, Tp. Hồ Chí Minh, 베트남

연락처:

• 전화번호: (84.28) 3940 0945

• 팩스: (84.28) 3940 1580

• 이메일: sfnetco@sfn.vn

• 웹사이트: www.sfn.vn

산업 분류:

• 그룹: 제조업

• 업종: 플라스틱 및 고무 제품 제조업

회사 설립 및 발전 과정

사이공 어망 주식회사(Công ty Cổ phần Dệt lưới Sài Gòn)의 전신은 1968년에 설립된 Trúc Giang 기술 산업 회사입니다. 이 회사는 베트남 남부 지역에서 가장 크고 신뢰받는 어망 제조 회사 중 하나로 자리매김하였습니다.

1978년 12월 15일, 베트남 수산청의 결정에 따라 제6 플라스틱 공장 (Xưởng Nhựa số 6), 쩐 푸억 팟 회사 (Công ty Trần Phục Phát) 및 베트남 어망 제조 회사 (Việt Nam Dệt lưới Công ty)가 합병되어 국영 어망 및 포장재 제조 회사 (Dệt Lưới Bao Bì) 엔터프라이즈사가 설립되었습니다.

이 회사는 Trúc Giang 기술 산업 회사의 전통적인 어망 및 낚시용 실 제품의 생산을 이어받아 남부 해양 시장에 주로 공급했습니다.

회사는 지속적으로 생산량을 늘리고 시장을 확장하여 남부와 중부 지역뿐만 아니라 북부의 몇몇 지방에도 제품을 공급하였습니다.

이후, 유럽 및 아시아 국가들로의 수출을 목표로 현대적인 기계 설비에 투자를 늘려 고품질 제품을 생산하여 국내외 시장의 수요를 충족하였습니다.

1999년 3월 12일, 베트남 정부의 결정에 따라 회사는 국영기업을 민영화하여 주식회사로 전환하였습니다. 이 과정에서 회사는 경쟁력을 강화하고 내부 자원을 최대한 활용하는 한편 외부 자본을 유치하여 지속적인 성장을 추구하였습니다.

2000년 4월 24일, 회사는 공식적으로 주식회사 형태로 운영을 시작하였으며, 국가가 40%의 지분을 보유하고 있습니다.

이후 회사는 생산 능력을 꾸준히 강화하고 시장 점유율을 확대하며, 기업 가치를 높이는 데 주력하였습니다. 또한, 글로벌 경쟁 속에서도 그 역량을 입증하며, 국가 경제 발전에 기여하고 있습니다.

2006년 11월 29일, 회사의 보통주(SFN)는 호찌민 증권거래소에 상장되었으며, 상장 당시 발행된 주식 수는 3,000,000주, 주당 액면가는 10,000동이었습니다.

사업 분야 및 지역

사이공 어망 주식회사(SFN)는 2000년 4월 24일에 처음으로 등록되었으며, 2017년 4월 5일에 10번째로 사업 등록을 변경하였습니다. 회사는 다양한 사업 분야에서 활발히 활동하고 있으며, 주요 사업 내용은 다음과 같습니다:

- 수입 사업: 생산 및 영업에 필요한 각종 기계, 장비, 자재 및 원재료 수입.

- 수공예품 사업: 대나무, 갈대 및 잎을 사용한 수공예품 판매.

- 생산 및 가공: 수산업, 농업, 스포츠, 해조류 양식, 건설, 축산 및 농업 관련 보호 장비에 사용되는 다양한 낚시줄 및 어망의 생산과 국내외 고객을 대상으로 한 가공 서비스.

- 의류 사업: 의류 제품 판매.

- 설계 및 제조: 수산업, 농업, 건설, 스포츠, 안전 보호 장비에 필요한 기계, 장비 및 부품 설계와 제조.

- 건설 사업: 주택 건설 사업.

- 부동산 사업: 부동산 개발 및 거래.

- 플라스틱 및 어업용 자재 사업: 각종 플라스틱 원료와 수산업 장비 판매.

회사는 이러한 다양한 사업을 통해 국내외 시장에서 지속적으로 성장하고 있으며, 생산 능력과 품질을 향상시키기 위해 꾸준히 노력하고 있습니다.

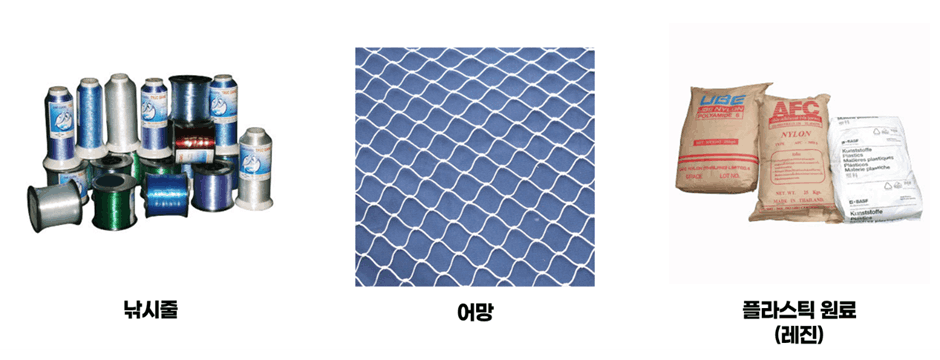

주요 상품 및 제품

4. SFN의 주요 상품 및 제품

사이공 어망 주식회사(SFN)는 다양한 어망 및 플라스틱과 관련 제품을 생산 및 판매하고 있으며, 주요 제품은 다음과 같습니다:

- 낚시줄

- PA 낚시줄: 폴리아미드(PA) 소재로 만든 고강도 낚시줄.

- 수입 PA 낚시줄: 수입된 폴리아미드 소재 낚시줄.

- PE 낚시줄: 폴리에틸렌(PE) 소재로 만든 낚시줄로, 내구성이 뛰어납니다.

- 어망

- 농업용 어망: 농업에 사용되는 특수 어망.

- 어망: 수산업용 전통적인 어망.

- SE 나일론 어망: SE 나일론 소재의 튼튼한 어망.

- 3중 어망: 내구성을 높이기 위해 3중으로 제작된 어망.

- 플라스틱 원료 (레진)

- 플라스틱 원료: 다양한 플라스틱 제품 생산에 사용되는 합성수지 원료.

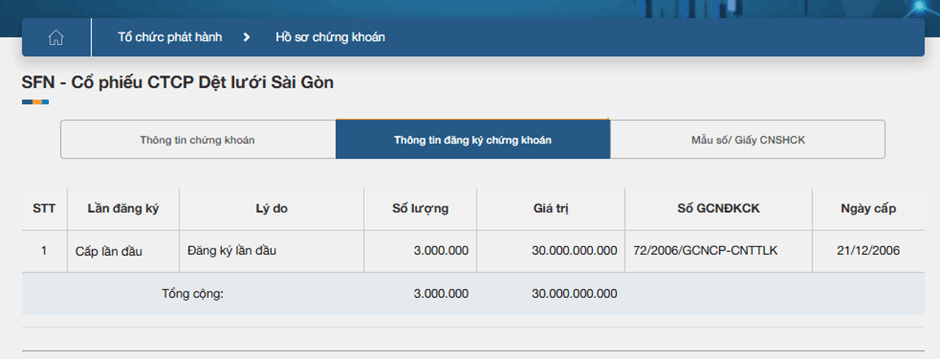

자본금 변동 현황

5. 베트남 증권 예탁 청산원의 SFN 주식 등록 현황

SFN의 자본금 증감 현황을 살펴보기 위해 여러 자료를 확인해본 결과, 자본금 증자나 감자와 관련된 특별한 내역을 발견할 수 없었습니다.

예탁원에 등록된 정보를 살펴본 결과, 2006년 12월 21일에 발행된 등록 번호에 따라 주식 수량은 3백만 주, 자본금은 30십억 동으로 등록된 이래, 현재까지 자본금 변동이 없었습니다.

이를 정리하면, SFN은 주식회사로 전환된 후 단 한 차례도 자본금을 증가시키거나 감소시키지 않았습니다. 이는 SFN이 자본금 증자를 통해 외부 자금을 조달할 필요 없이 자체적으로 안정적인 경영을 유지해왔음을 의미합니다.

또한, 이는 공장 확장이나 대규모 설비 확충 같은 대형 투자 프로젝트가 없었음을 의미하기도 합니다. 회사는 기존 시설과 자원을 최대한 활용해 운영을 지속해왔으며, 이는 일정 부분 보수적인 경영 전략을 채택했을 가능성을 시사합니다.

이러한 경영 방침은 장기적인 재무 안정성을 제공하는 한편, 기업의 성장을 제한할 수 있는 요인으로도 작용할 수 있습니다.

성장 속도는 빠르지 않더라도, 내실을 다지며 꾸준한 성장을 추구하는 SFN의 전략은 외부 경제 변화에 대한 리스크를 줄이고 안정적인 수익 구조를 유지하는 데 기여했을 것입니다.

따라서 자본금의 변동이 없는 SFN의 역사적 흐름은 안정적인 재무 관리와 보수적인 경영 방침을 상징하며, 투자자들에게 안정적인 투자처로서의 매력을 제공하는 한편, 성장성에 대한 부분에서는 제한적인 요소로 작용할 수 있음을 염두에 두어야 합니다.

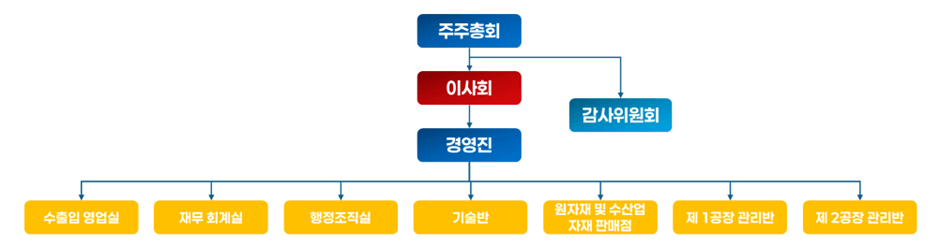

조직도

6. 조직도

사이공 어망 주식회사의 조직 구조는 경영 효율성을 극대화하기 위해 체계적으로 구성되어 있습니다.

주주총회와 이사회가 최상위에 위치하며, 이사회의 의사결정을 바탕으로 경영진이 회사의 전반적인 운영을 담당하고 있습니다. 이 경영진 아래에는 각기 다른 기능을 수행하는 여러 부서들이 존재합니다.

경영진 아래로는 총 6개의 실 및 반이 운영되고 있으며, 이들은 회사의 주요 운영 부문을 담당합니다. 특히, 제1공장 관리반과 제2공장 관리반은 각각 회사의 두 개 공장을 분담하여 관리하고 있으며, 생산 효율성과 품질 관리를 책임지고 있습니다.

이와 더불어, 회사의 수출입 영업실은 회사의 영업과 거래를 담당하며, 국내외 거래를 포함한 중요한 역할을 수행합니다.

내부 통제와 재정 관리 측면에서는 재무 회계실과 행정조직실이 중요한 역할을 하며, 회사의 재무 안정성과 조직 운영을 지원합니다.

또한, 제품의 기술적인 요구를 충족시키기 위한 기술반이 존재하며, 이는 생산 과정에서의 기술 지원과 품질 개선을 위한 활동을 수행합니다.

마지막으로, 원자재 및 수산업 자재 판매점은 회사가 생산하는 원자재와 관련 제품을 판매하는 상점으로서의 역할을 담당하며, 시장과의 직접적인 접점을 형성하고 있습니다.

이러한 구조는 회사가 명확한 업무 분담과 효율적인 관리 체계를 통해 지속적으로 성장할 수 있는 기반을 제공하며, 각각의 부서가 유기적으로 협력하여 회사 운영의 전반적인 효율성을 높이고 있습니다.

자회사 및 계열사

사이공 어망 주식회사는 현재 자회사나 계열사를 보유하고 있지 않습니다. 모든 사업 활동은 독립적으로 운영되고 있으며, 자체적인 역량을 바탕으로 시장에서 경쟁하고 있습니다.

발전방향 및 주요목표

2023년 연차 보고서를 여러 차례 다시 살펴보았지만, 발전 방향 및 주요 목표에 대한 내용은 확인할 수 없었고, 오로지 2023년 실적에 대한 언급만이 있었습니다.

연차 보고서에서 이러한 부분은 회사가 어떠한 비전과 방향성을 가지고 미래 전략을 계획하고 추진하는지 보여주는 중요한 요소입니다.

그러나 SFN의 보고서에서 해당 내용이 누락되어 있다는 것은 회사가 명확한 목적과 계획, 그리고 발전 방향을 제시하지 않고 있다는 것을 의미할 수 있습니다.

자본금 증자 현황에서도 마찬가지지만, 실제로 이러한 부분을 명확하게 파악하려면 기업을 직접 방문하거나 내부 사정을 잘 알고 있어야만 알 수 있는 영역입니다.

그러나 이번 보고서를 통해 받은 인상은 SFN이 큰 그림의 계획을 가지고 움직이는 것이 아니라, 매일 벌어지는 일들을 단순히 처리하는 수준에서 운영되고 있다는 것입니다.

이러한 상황이라면 회사의 성장성에 대한 기대는 낮을 수밖에 없고, 조직 역시 체계적이지 않을 가능성이 높다는 생각을 하게 되었습니다.

2023년 실적

- 2023년 매출은 147.2십억 동으로, 계획 대비 95.9%를 달성하였으며, 2022년 동기 대비 86.2%를 기록했습니다. 이는 2023년 경제 상황의 지속적인 어려움과 함께 중국, 태국 및 국내 업체들과의 경쟁 심화로 인한 것입니다.

- 총 비용은 135.4십억 동으로, 계획 대비 94.1%, 2022년 동기 대비 84.6% 수준을 기록했습니다. 이는 2023년 3분기부터 플라스틱 원료 가격이 안정적이었고, 회사가 비용 절감을 극대화한 결과입니다.

- 2023년 세전 이익은 11.7십억 동으로, 계획 대비 122.1%, 2022년 동기 대비 109.9%를 기록했습니다.

- 납부 세금은 8.2십억 동으로, 2022년 대비 13.9% 감소했습니다.

필자의 실적에 대한 평가

2023년 실적을 종합적으로 평가하면, 어려운 경제 환경 속에서 SFN은 매출과 비용 절감 모두에서 계획 대비 목표에 근접한 성과를 보였습니다.

매출이 전년 대비 감소한 것은 중국, 태국 및 국내 경쟁업체들과의 치열한 경쟁이 주요 원인으로 보이지만, 비용 절감 전략 덕분에 세전 이익은 계획을 초과 달성했습니다.

이는 SFN이 효율적인 경영을 통해 이익을 증대시킬 수 있었음을 보여줍니다.

다만, 매출 감소와 함께 납부 세금이 줄어든 점은 회사가 직면한 어려운 시장 상황을 반영하며, 향후 매출 회복을 위한 보다 적극적인 대응 전략이 필요할 것으로 보입니다.

리스크

2023년 연차 보고서를 다시 살펴본 결과, 발전 방향 및 주요 목표와 마찬가지로 리스크에 대한 구체적인 내용 역시 찾아볼 수 없었습니다.

투자자로서 기업의 리스크를 파악하는 것은 매우 중요한데, 기업이 제시한 리스크를 분석함으로써 어떤 상황이 위험 요소가 되는지 알 수 있기 때문입니다.

그러나 SFN의 보고서에서는 그러한 부분이 생략되어 있어 리스크를 정확히 판단하기가 어려웠습니다.

한편, 연차 보고서뿐만 아니라 감사 보고서에서도 감사 기관이 재무적으로 판단한 리스크가 제시됩니다. 따라서 SFN의 사업적 리스크보다는 재무적 리스크에 집중해 아래와 같은 살펴보겠습니다.

시장 리스크

시장 리스크는 미래 현금 흐름이나 금융 상품의 공정 가치가 시장 가격 변동에 따라 달라질 위험을 말합니다. 이 리스크에는 이자율 리스크, 환율 리스크, 상품 가격 리스크 등이 포함됩니다.

SFN의 경우 이자율 리스크는 주로 현금과 단기 예금과 관련이 있으며, 회사는 경쟁 상황을 분석하여 유리한 이자율을 확보하려고 노력하고 있습니다.

환율 리스크는 환율 변동이 회사의 현금 흐름에 영향을 미치는 리스크로, 주로 해외 거래와 관련이 있습니다.

주식 가격 리스크는 회사가 보유한 주식의 미래 가치 변동과 관련된 리스크로, SFN은 투자 한도를 설정하여 이러한 리스크를 관리하고 있으며, 그 영향은 크지 않은 것으로 평가됩니다.

신용 리스크

신용 리스크는 금융 거래 상대방이 의무를 이행하지 않아 발생할 수 있는 재정적 손실을 말합니다.

SFN은 주로 매출 채권에서 신용 리스크가 발생할 수 있으며, 이를 관리하기 위해 고객 신용도를 정기적으로 평가하고 있습니다.

또한 은행 예금은 신용 리스크의 또 다른 원천으로, 회사는 주로 베트남 내 신뢰할 수 있는 은행에 예금을 유지함으로써 리스크를 최소화하고 있습니다.

유동성 리스크

유동성 리스크는 회사가 자금 부족으로 인해 재정 의무를 이행하지 못할 위험을 의미합니다. SFN은 자금 관리와 현금 보유를 통해 이 리스크를 최소화하고 있으며, 유동성 리스크가 낮다고 판단하고 있습니다.

2024년 상반기와 하반기까지 예상되는 미지급 비용은 각각 150,755,144동과 172,039,784동으로, 회사는 이러한 재정 의무를 충분히 이행할 수 있는 자금을 보유하고 있습니다.

이러한 분석을 통해 볼 때, SFN은 재무적 리스크 관리에 있어서 일정 수준의 통제력을 가지고 있으며, 심각한 위험 요소는 크지 않다고 평가할 수 있습니다.

그러나 사업적 리스크에 대한 명확한 언급이 없는 점은 아쉬운 부분이며, 이 부분에 대한 추가적인 검토와 계획이 필요할 것으로 보입니다.

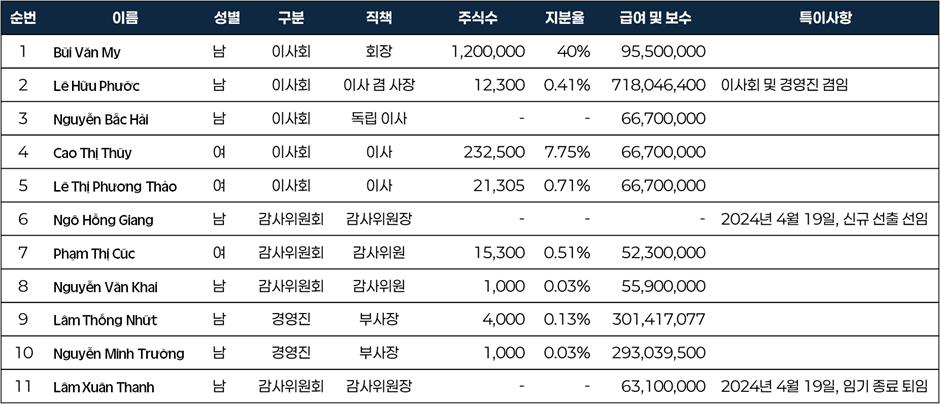

주요 임원 및 감사위원 현황

7. 2024년 상반기 주요 임원 및 감사위원 현황 - 단위: 주, %, 베트남 동

SFN의 주요 임원 및 경영진은 겸직 인원까지 고려하면 실제 총 10명으로 구성되어 있습니다. 이사회 구성원 5명, 경영진 3명, 감사위원회 3명으로 구성되어 있으며, 이 중 Lê Hữu Phước는 이사와 사장을 겸임하고 있어 경영진 및 이사회 구성원으로 중복 포함되어 있습니다.

SFN의 독특한 점은 대부분의 임원들이 회사의 주식을 보유하고 있다는 것입니다.

이는 다른 기업들과 비교했을 때 인상적인 부분으로, 많은 기업들의 이사회나 경영진이 자사 주식을 소유하지 않는 경우가 상대적으로 많지만, SFN의 경우는 대다수의 임원들이 주식을 소유하고 있습니다.

특히 상장 이후 ESOP(임직원 주식 소유 프로그램)을 실시하지 않았음에도 불구하고, 임원들이 회사 주식을 보유하고 있다는 것은 이들이 개인적으로 회사의 주식을 매수했음을 의미합니다.

이는 회사에 대한 신뢰를 보여주는 동시에, 임원들의 책임감과 회사의 성장에 대한 의지를 나타내는 부분이라고 할 수 있습니다.

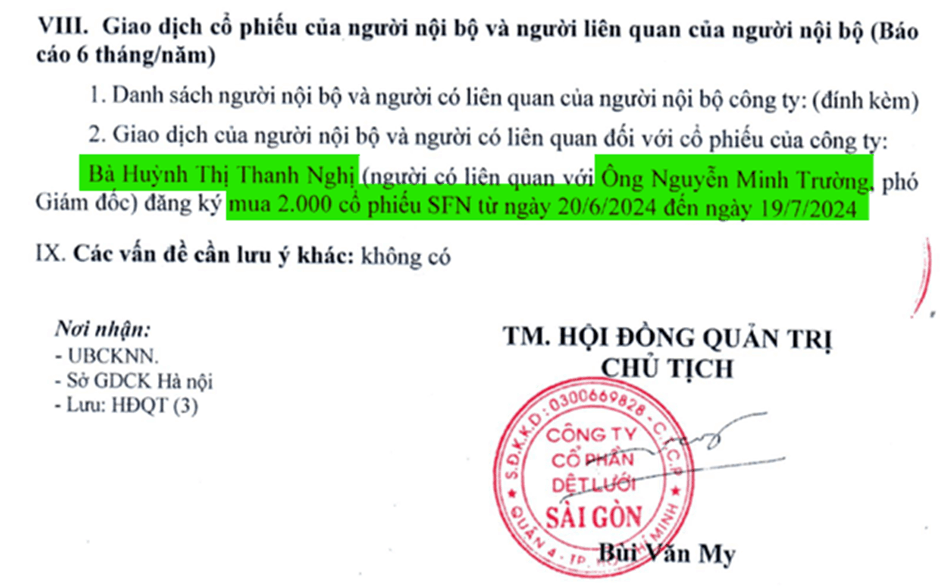

8. 부사장 아내 매수 등록 관련 내용 - 2024년 상반기 운영 보고서 중

추가적으로, 조사한 결과에 따르면 부사장 Nguyễn Minh Trường의 아내인 Bà Huỳnh Thị Thanh Nghị는 2024년 6월 20일부터 7월 19일까지 2,000주의 SFN 주식 매수 등록을 한 사실이 밝혀졌습니다. 이러한 사실은 임원 가족들까지도 회사에 대한 신뢰를 가지고 주식을 보유하고 있음을 보여줍니다.

급여 및 보수 현황은 2023년 기말 기준으로, Lê Hữu Phước 이사 겸 사장이 718,046,400동의 보수를 받아 가장 높은 금액을 기록하였으며, Lâm Thống Nhứt 부사장이 301,417,077동, Nguyễn Minh Trường 부사장이 293,039,500동의 보수를 받고 있습니다.

지분 현황

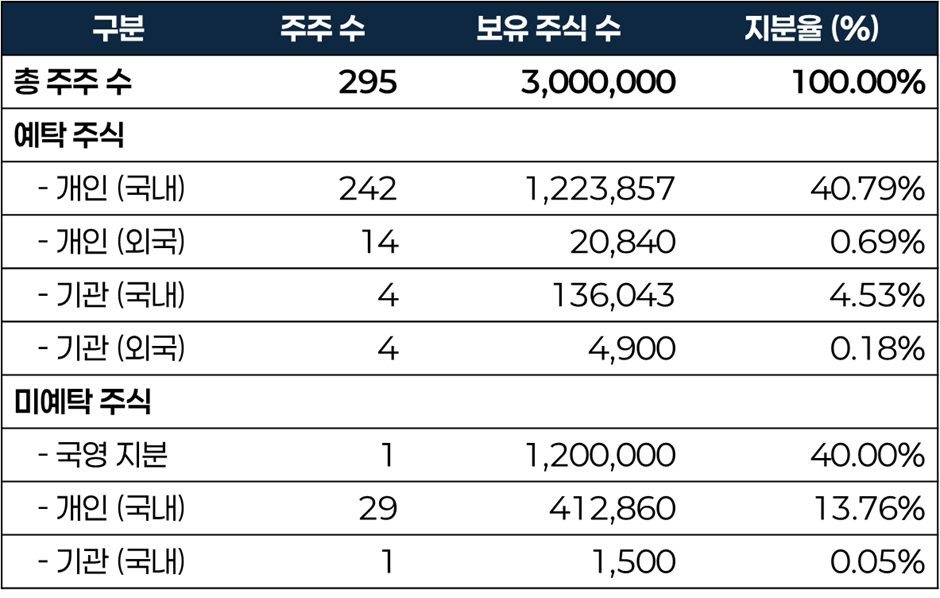

9 지분 현황 - 단위: 주, %

SFN의 총 발행 주식은 3,000,000주이며, 이 중 예탁 주식은 1,385,640주로 46%를 차지하고, 미예탁 주식은 1,614,360주로 54%를 차지합니다.

미예탁 주식은 시장에서 거래가 불가능한 주식으로, 주로 국영 지분(1,200,000주)을 포함한 일부 개인 및 기관 소유 주식입니다. 따라서 미예탁 주식은 실질적으로 시장 유통 주식에서 제외됩니다.

예탁 주식은 시장에서 거래가 가능한 주식이며, 국내 개인이 1,223,857주(40.79%)를 보유하고 있습니다.

그러나, 국내 기관이 보유한 136,043주(4.53%)와 외국 기관이 보유한 4,900주(0.18%)는 자주 거래되지 않는 고정 물량으로 간주할 수 있습니다.

이에 따라 실제 시장에서 유통될 가능성이 높은 주식은 국내 개인 주주와 외국 개인 주주가 보유한 1,223,857주와 20,840주로, 총 1,244,697주에 해당합니다.

이를 계산하면, 전체 발행 주식의 약 41.49%가 실제 시장에서 활발히 거래될 수 있는 주식으로 예상됩니다.

종합적으로 SFN의 지분 구조는 대주주인 베트남 정부와 상당한 수의 국내 개인 주주들 간에 균형을 이루고 있으며, 회사의 의사 결정 과정에서 베트남 정부가 큰 역할을 하고 있음을 알 수 있습니다. 또한, 외국인 투자자들의 지분은 비교적 낮은 비율을 차지하고 있습니다.

인력 현황

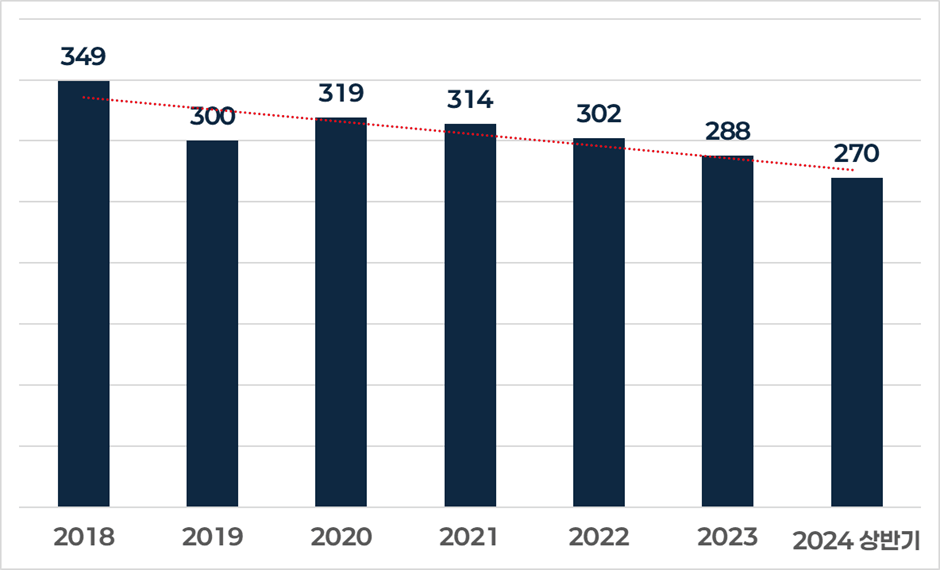

10 인력 현황

SFN의 연차 보고서에는 인력 현황이나 월 평균 급여에 대한 자료가 공개되어 있지 않기 때문에, 본 분석에서는 감사 재무제표에 기재된 인력 수 변동만을 바탕으로 살펴보고자 합니다.

2018년부터 2024년 상반기까지의 인력 현황을 살펴보면, 인력 수는 지속적으로 감소하는 추세를 보이고 있습니다.

2018년 349명이었던 인력은 2024년 상반기에는 270명으로 줄어들었습니다. 특히 2019년과 2023년 사이에 비교적 큰 폭의 감소가 나타났으며, 2024년 상반기에도 추가적인 인력 감소가 확인되었습니다.

이를 통해 SFN이 인력 구조조정을 지속적으로 실시하고 있는 것으로 파악할 수 있습니다. 회사의 효율성을 높이기 위한 조치일 가능성이 높으며, 이를 통해 인건비 절감과 더불어 운영 효율성을 강화하려는 의도가 엿보입니다.

재무 분석

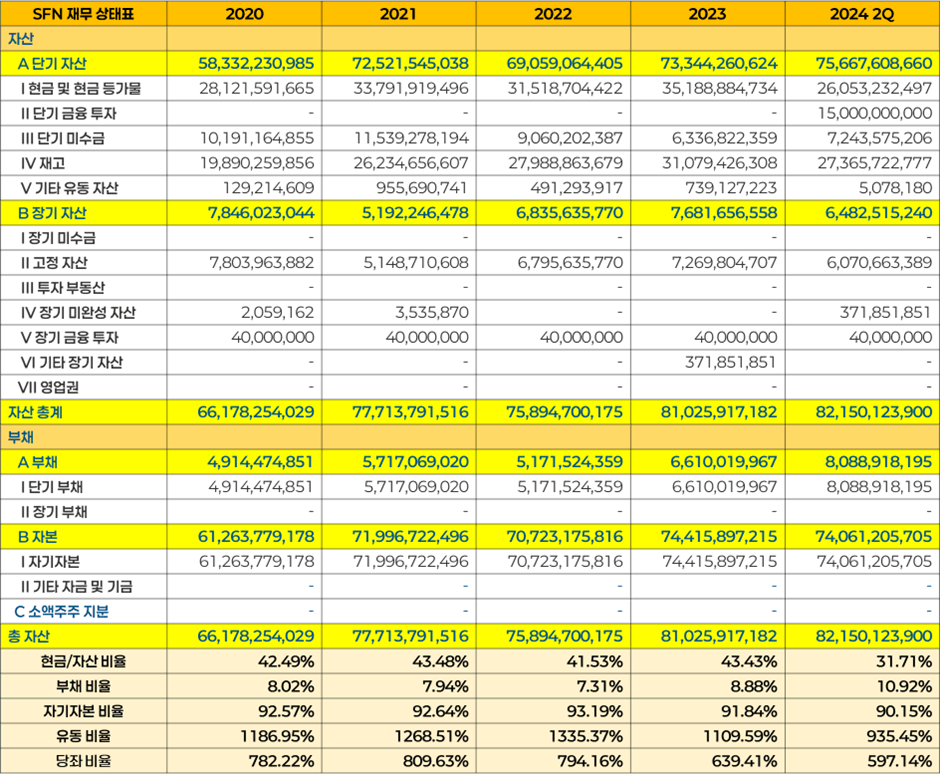

재무 상태표

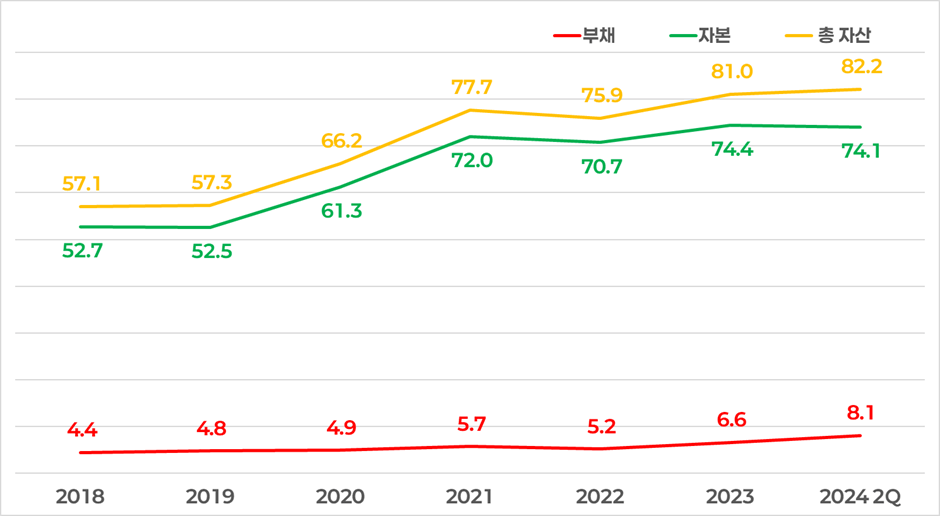

11 재무 상태 차트 - 단위: 십억 동

SFN의 재무 상태를 2018년부터 2024년 2분기까지 분석해 보면, 자산, 자본, 그리고 부채에서 여러 변화를 확인할 수 있습니다. 우선 자산의 경우 2018년 57.1십억 동에서 2024년 2분기 82.2십억 동으로 꾸준히 증가해 왔습니다.

자산의 증가는 자본과 부채의 합계로 설명될 수 있는데, 특히 자본의 증가가 자산 상승에 크게 기여했습니다. 자본은 2018년 52.7십억 동에서 2024년 2분기 74.1십억 동으로 상승하며 안정적인 재무 기반을 보여주고 있습니다.

자본은 2019년까지는 큰 변동이 없었지만, 2020년 이후로 급격히 증가하여 기업의 내실을 다지는 역할을 했습니다.

한편 부채는 같은 기간 동안 4.4십억 동에서 8.1십억 동으로 증가했습니다. 부채가 다소 증가한 것은 사실이나, 전체 자산에서 부채가 차지하는 비중은 여전히 크지 않다는 점을 강조할 수 있습니다.

2024년 2분기 기준으로 자산 대비 부채 비율은 낮은 편이며, 자본이 기업 재정의 주요 기둥 역할을 하고 있음을 보여줍니다.

이러한 재무 상태를 종합적으로 보면, SFN은 자본 구조가 비교적 안정적이며, 자산 증가가 자본의 확대에 크게 의존하고 있습니다. 부채가 증가하고 있는 점은 주의할 필요가 있지만, 전체 자산에서 부채의 비중이 크지 않다는 점에서 기업의 재무 건전성에 큰 문제는 없어 보입니다.

12 재무 상태표 - 단위: 베트남 동

단기 자산 분석

1. 현금 및 단기 금융 투자

SFN의 자산 대비 현금 보유 비율은 2018년 약 12% 수준에서 시작해, 2019년부터 급격히 증가하여 2024년 2분기까지 평균 약 40% 수준을 기록하고 있습니다.

특히 2024년 2분기에는 현금 비율이 약 31.7%로 다소 감소했는데, 이는 단기 금융 투자 항목에서 15십억 동이 새롭게 등장하면서 현금이 줄어든 착시 현상을 일으킨 결과입니다.

즉, 현금 자산 중 일부를 금융 수익 창출을 위해 단기 금융 투자에 할애한 것으로 보입니다.

따라서 현금 및 단기 금융 투자를 합산하면 총 41.1십억 동으로, SFN이 현재 현금성 자산을 가장 높은 수준에서 유지하고 있음을 알 수 있습니다.

이로써 SFN은 당장의 영업 활동에 필요한 자금을 확보하면서도 추가적인 금융 수익을 노리고 있음을 보여줍니다.

2. 단기 미수금

단기 미수금은 2018년 6.36십억 동에서 2020년에 10.19십억 동으로 증가했다가 이후 감소 추세를 보이며, 2024년 2분기에는 다시 소폭 증가하여 7.24십억 동을 기록하고 있습니다.

이는 미수금 회수가 어느 정도 안정적으로 이루어지고 있음을 시사하며, 영업 활동이 비교적 일정한 사이클을 유지하고 있음을 보여줍니다.

특히 미수금의 금액이 크지 않고, 과거 평균을 살펴보면 약 8.3십억 동 수준으로 일정한 범위 내에서 꾸준히 관리되고 있음을 알 수 있습니다. 이는 SFN이 미수금 관리에 있어 안정적인 방침을 유지하고 있음을 반영하는 것으로 판단됩니다.

3. 재고

SFN의 재고는 2018년 31.0십억 동에서 2024년 2분기 27.4십억 동으로 다소 감소했지만, 전반적으로 일정한 수준을 유지하고 있습니다. 2020년과 2021년에는 재고가 소폭 증가했으나, 이후 다시 감소하여 안정적인 흐름을 보이고 있습니다.

재고 관리가 일정하게 유지되고 있다는 점은 SFN의 생산 및 영업 활동이 비교적 효율적으로 운영되고 있음을 의미합니다. 재고가 과도하게 증가하지 않으면서도 필요한 물량을 적절히 유지하고 있다는 점은 긍정적인 지표로 해석될 수 있습니다.

종합 평가

SFN의 단기 자산 구성은 현금성 자산과 단기 금융 투자를 통해 안정성을 유지하고 있으며, 단기 미수금과 재고 역시 적정 수준을 유지하고 있습니다.

현금성 자산 중 일부를 금융 투자로 활용하여 추가 수익을 창출하려는 모습은 회사의 자산 운영 방침이 유동성뿐만 아니라 수익성도 고려한 전략임을 보여줍니다.

장기 자산 분석

장기 자산 분석을 살펴보면, 고정 자산은 감가상각으로 인해 점차 감소하다가 2022년부터 2023년까지 다시 증가세를 보였습니다.

이는 고정 자산에 대한 새로운 투자가 이루어진 것으로 해석되며, 실제로 2022년과 2023년에 기계설비에 대한 투자가 확인되었습니다.

구체적으로 2022년에는 5.2십억 동, 2023년에는 2.9십억 동의 기계설비 투자가 있었습니다.

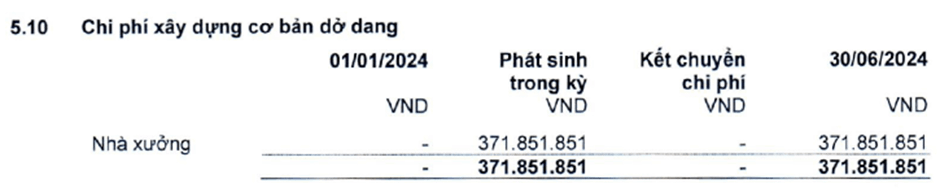

13 장기 미완성 자산 주석 내용

또한, 2024년 반기에는 그동안 소액이거나 없었던 장기 미완성 자산 항목에서 과거에 비해 상당한 금액인 371.9백만 동이 나타났습니다.

2024년 반기에는 그동안 소액이거나 없었던 장기 미완성 자산 항목에서 과거보다 크게 증가한 371.9백만 동의 금액이 나타났습니다.

감사 재무제표에 따르면 이 금액은 공장 관련 투자로 기록되어 있으며, 규모로 보아 공장 환경 개선을 위한 투자일 가능성이 큽니다. 이는 노후된 설비의 보수 공사나 시설 개선 작업으로 해석할 수 있습니다.

이러한 자료들을 통해 SFN이 2022년과 2023년에 생산 설비에 대한 투자를 재개하며 장기적인 경쟁력 강화에 힘쓰고 있으며, 2024년에도 이러한 투자가 이어지고 있음을 확인할 수 있습니다.

종합 평가

장기 자산 분석을 종합 평가하면, SFN은 지난 몇 년간 고정 자산의 감가상각으로 자산 감소를 겪었으나, 2022년부터 새로운 투자를 통해 자산 증가를 적극적으로 추진하고 있는 모습을 보여주고 있습니다.

특히 2022년과 2023년 동안 이루어진 기계설비 투자와 2024년 상반기 동안의 공장 환경 개선을 위한 장기 미완성 자산의 증가가 눈에 띕니다.

이러한 고정 자산에 대한 투자는 생산 역량을 강화하고, SFN이 경쟁력을 유지하기 위한 전략적 움직임으로 해석됩니다.

공장 설비 개선은 특히 SFN이 장기적으로 지속 가능한 성장을 이루기 위한 중요한 투자로, 노후된 설비의 현대화를 통해 생산 공정의 효율성과 안정성을 확보하려는 의도로 보여집니다.

결론적으로 SFN은 최근 몇 년간 생산 설비에 대한 지속적인 투자를 통해 장기적인 성장 기반을 다지고 있으며, 이는 향후 회사의 경쟁력을 높이고 시장에서의 입지를 강화하는 데 중요한 역할을 할 것입니다.

이를 통해 SFN이 단기적인 성과에 머무르지 않고 장기적인 성장을 위한 확고한 기반을 마련하고 있다는 긍정적인 평가를 내릴 수 있습니다.

자산 분석 종합

전체 자산 분석을 요약하면, SFN의 자산 구조에서 핵심적인 요소는 현금성 자산, 즉 현금 및 현금 등가물과 단기 금융 투자입니다.

이는 자산의 상당 부분을 차지하고 있으며, 특히 현금 및 현금 등가물은 2024년 2분기 기준으로 약간의 감소를 보였으나 단기 금융 투자의 도입으로 인해 현금성 자산의 비중은 여전히 높은 수준을 유지하고 있습니다.

미수금과 재고는 일정한 수준을 꾸준히 유지하며, 안정적인 자산 관리를 하고 있음을 보여줍니다.

재고의 경우 SFN이 영업 활동을 지속적으로 운영하는 데 필수적인 요소로 작용하며, 미수금은 과거에 일시적으로 증가했지만 다시 안정적인 수준으로 회복되었습니다.

장기 자산 측면에서는 2020년과 2021년에 걸쳐 기계 설비를 신규로 도입하여 자산의 질적 향상을 도모했으며, 2024년 2분기에는 공장 환경 개선을 위한 투자가 이루어지고 있는 점이 주목됩니다.

이는 SFN이 단기적인 영업 이익뿐만 아니라 장기적인 성장과 경쟁력 강화를 위한 전략적 투자를 진행하고 있음을 보여줍니다.

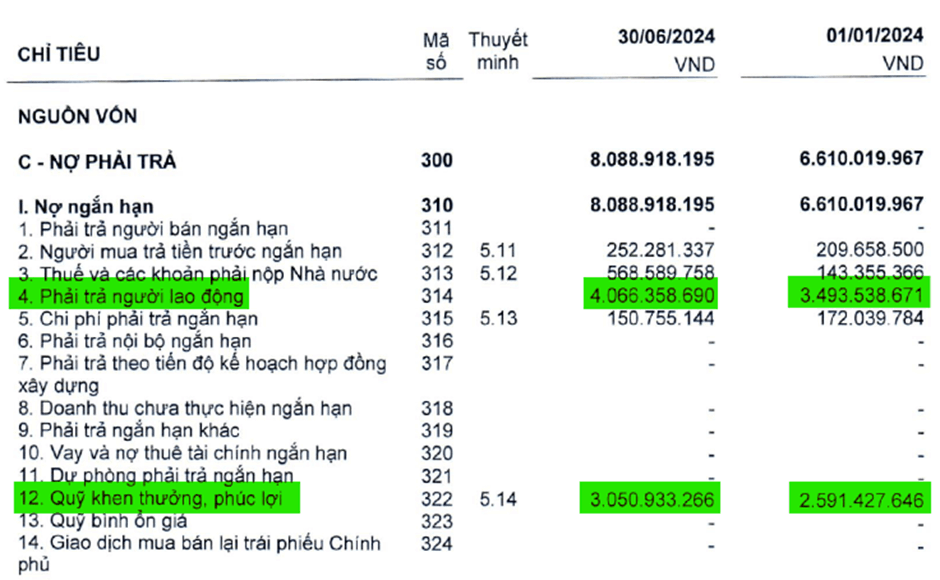

부채 분석

14 단기 부채 현황 - 단위: 베트남 동

SFN의 부채 구조를 살펴보면, 장기 부채가 전혀 없고 단기 부채만 존재한다는 점이 눈에 띕니다.

2024년 상반기 기준, SFN의 단기 부채는 총 8.1십억 동으로, 이는 대부분 노동자에게 지급해야 하는 급여 부채와 포상 및 복지 기금에 집중되어 있습니다.

우선, 노동자에게 지급해야 하는 부채는 4.1십억 동으로, 이는 전체 단기 부채의 약 50%를 차지하며, 직원 급여 지급과 관련된 상당한 비중을 보여줍니다.

또한, 포상 및 복지 기금으로 적립해야 하는 부채는 3.1십억 동으로, 전체 부채의 약 38%를 차지하고 있습니다. 이는 SFN이 직원 복지와 보상을 위해 상당한 금액을 적립하고 있음을 의미하며, 회사의 복지 정책이 중요한 역할을 하고 있음을 보여줍니다.

특히 주목할 점은 금융 부채가 전혀 없다는 점입니다. 이는 SFN이 외부 금융기관으로부터 차입하지 않고 운영되고 있다는 것을 의미하며, 부채 구조가 매우 안정적임을 나타냅니다.

SFN은 외부 차입 없이 내부 자산을 활용하여 직원 급여 및 복지와 같은 필수적인 의무를 이행하고 있어, 재무 건전성이 높은 상태를 유지하고 있습니다.

이러한 구조는 SFN이 외부 금융 의존도가 낮고, 자체적으로 자금 운용을 통해 재무적 안정성을 확보하고 있음을 시사합니다.

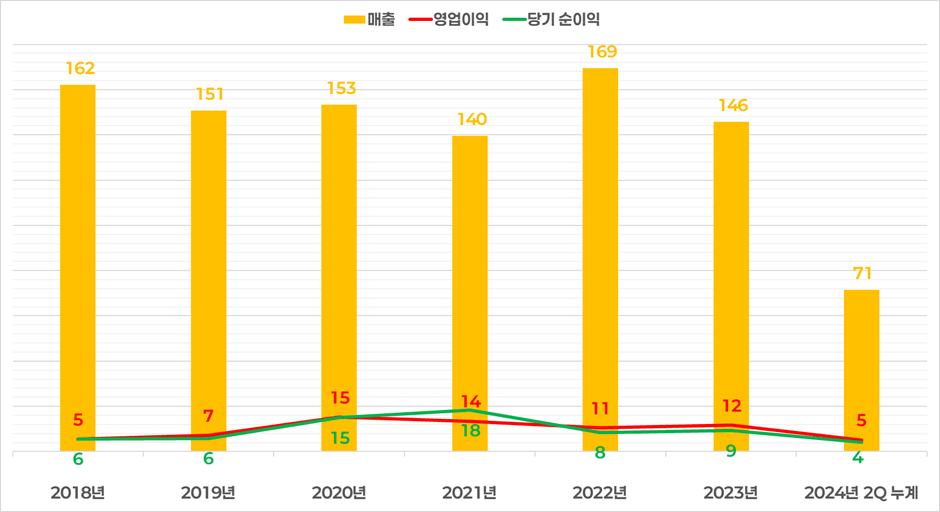

손익 계산서 분석

15 손익 계산서 차트 - 단위: 십억 동

손익 계산서 차트 분석을 통해 살펴본 매출, 영업이익, 당기 순이익의 추이는 다음과 같습니다.

매출은 2018년 162십억 동을 기록하며 양호한 출발을 보였으나, 이후 하향세를 보여 2019년에는 151십억 동, 2020년에는 153십억 동을 기록하며 안정세를 유지했습니다.

그러나 2021년에는 140십억 동으로 소폭 감소하였습니다. 이후 2022년에는 다시 169십억 동으로 매출이 크게 반등하였고, 2023년에는 146십억 동으로 감소하였습니다.

2024년 2분기까지의 매출 실적은 71십억 동을 기록하고 있으며, 이 추세대로라면 2023년과 유사한 매출 실적이 예상됩니다.

영업이익은 2018년 5십억 동에서 시작하여, 2019년에는 7십억 동으로 소폭 증가하였습니다.

2020년에는 15십억 동으로 크게 상승하며 긍정적인 흐름을 보였으나, 2021년에는 14십억 동으로 소폭 감소했습니다. 2022년에는 11십억 동으로 감소 추세를 이어갔으며, 2023년에는 12십억 동으로 약간 회복되었습니다. 2024년 2분기까지의 영업이익은 4십억 동으로, 현재 추세를 고려할 때 2023년과 비교해 감소할 가능성이 있습니다.

당기 순이익은 2018년 6십억 동에서 2019년에도 동일한 6십억 동을 기록하였으나, 2020년에는 15십억 동으로 급격히 증가했습니다.

2021년에는 18십억 동으로 최고치를 기록하였으나, 2022년에는 8십억 동으로 감소하였고, 2023년에는 9십억 동으로 소폭 회복되었습니다.

2024년 2분기 기준으로는 5십억 동의 당기 순이익을 기록하고 있으며, 이 역시 연말까지 2023년과 유사한 수준을 기록할 것으로 보입니다.

종합적으로 매출, 영업이익, 당기 순이익은 2020년과 2021년에 걸쳐 큰 상승을 보였으나, 이후에는 하락세를 나타내며 2023년부터 다소 회복하는 양상을 보이고 있습니다.

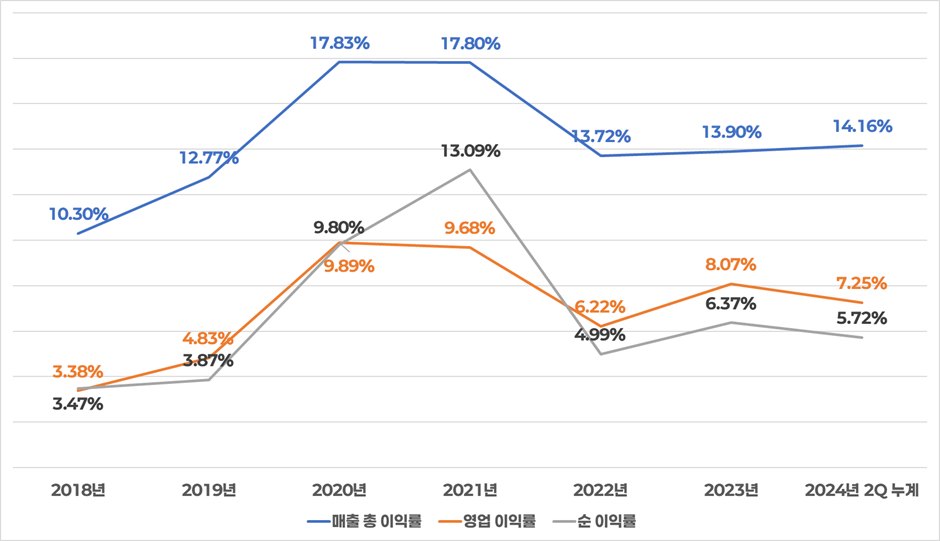

16 이익률 차트 - 단위: %

이익률 차트를 분석한 결과, 다음과 같은 특징을 발견할 수 있습니다.

2018년과 2019년은 매출 총이익률이 평균적으로 약 11.5%, 영업 이익률은 약 4.1%, 순 이익률은 약 3.7%를 기록하며 안정적인 수익성을 유지했습니다.

하지만 2020년과 2021년에는 모든 이익률 지표에서 큰 폭의 상승이 나타났습니다. 매출 총이익률은 17.8%로, 영업 이익률은 9.8%에서 9.6%, 순 이익률은 9.8%에서 9.7%로 각각 상승했습니다.

이는 코로나19 기간 동안 SFN의 비용 절감과 매출 개선 노력이 맞물려 이익률이 크게 개선된 시기로 볼 수 있습니다.

그러나 2022년부터는 다시 이익률이 소폭 하락하면서 안정화되는 모습을 보였습니다.

2022년부터 2024년 상반기까지의 평균 매출 총이익률은 약 13.9%, 영업 이익률은 약 7.2%, 순 이익률은 약 5.7%로 비교적 안정적인 수준을 유지하고 있습니다.

결과적으로 코로나19를 기준으로 이전과 이후로 나누어 보면, 매출 총이익률은 약 2% 개선되었고, 영업 이익률은 약 3%, 순 이익률은 약 2% 향상되었습니다.

이는 SFN이 위기를 기회로 삼아 수익성을 향상시켰으며, 이후에도 안정적인 수익 구조를 유지하고 있음을 보여줍니다.

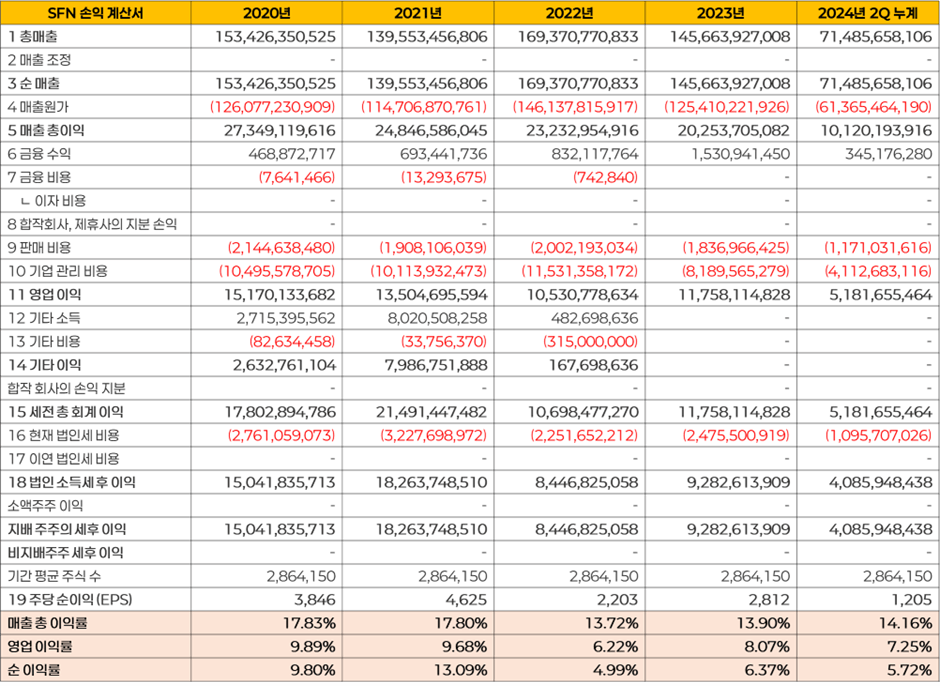

17 손익 계산서 - 단위: 베트남 동

필자는 2021년 SFN의 손익 계산서를 분석하며 두 가지 주요 의문을 풀어보고자 합니다. 첫째, 2021년 당기 순이익이 영업이익보다 높은 이유는 무엇인지에 대한 것입니다. 둘째, 영업 이익률과 순 이익률을 높일 수 있었던 방법에 관한 것입니다.

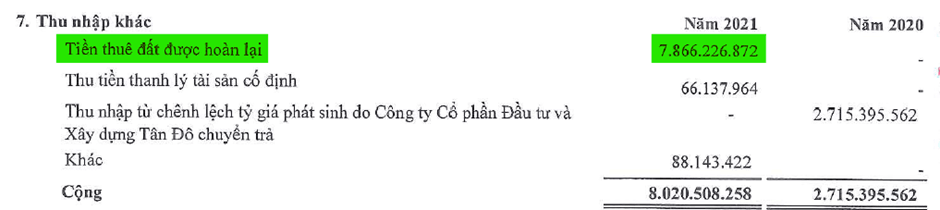

18 2021년 기타 수익 - 단위: 베트남 동

2021년 당기 순이익이 영업이익보다 높은 주요 이유는 토지세 환급의 영향이 컸기 때문입니다.

2021년 SFN은 7.87십억 동의 토지세를 환급 받았으며, 이는 회사의 이익에 큰 기여를 했습니다.

이러한 일회성 수익으로 인해, 당기 순이익이 영업이익을 초과하는 결과를 낳았습니다.

두 번째 의문인 영업 이익률과 순 이익률의 향상에 대해 살펴보면, 기업 관리 비용의 감소가 큰 영향을 미친 것으로 보입니다.

기업 관리 비용에서 가장 큰 비중을 차지하는 항목은 인건비이며, 2021년에는 8.9십억 동이었던 인건비가 2023년 말 기준으로 6.3십억 동까지 감소했습니다. 이는 SFN이 인력 감축을 통해 비용 절감을 실현한 결과로 분석됩니다.

특히, SFN의 전체 관리비 중 인건비가 차지하는 비중은 약 80%에 달합니다. 인건비 절감이 기업 관리 비용 감소에 크게 기여했으며, 이로 인해 영업 이익률과 순 이익률이 개선되었습니다.

이와 같은 비용 절감 전략을 통해 SFN은 경영 효율성을 높였으며, 이는 이익률 향상에 중요한 기여를 했습니다.

결론적으로, SFN은 2021년 기타 수익과 인건비 절감을 통해 이익률을 개선하고 있으며, 이는 장기적인 경영 효율성 강화의 일환으로 평가할 수 있습니다.

손익 계산서 분석 요약

SFN의 손익 계산서 분석을 종합해보면, 전반적으로 이익률은 꾸준히 개선되어 안정적인 실적을 유지하고 있습니다. 특히 영업 이익률과 순 이익률의 향상이 두드러지며, 이는 비용 절감 노력이 주요 요인으로 작용한 것으로 보입니다.

다만, 매출 변동에 대한 관리는 여전히 중요한 과제로 남아 있으며, 향후 성장을 위해 회사 차원에서 매출 증대 전략에 보다 집중할 필요가 있습니다.

이익률 개선의 핵심 요인 중 하나는 인건비 절감으로, 인력 효율화와 비용 관리가 경영 성과에 긍정적인 영향을 미쳤음을 알 수 있습니다.

현금 흐름표

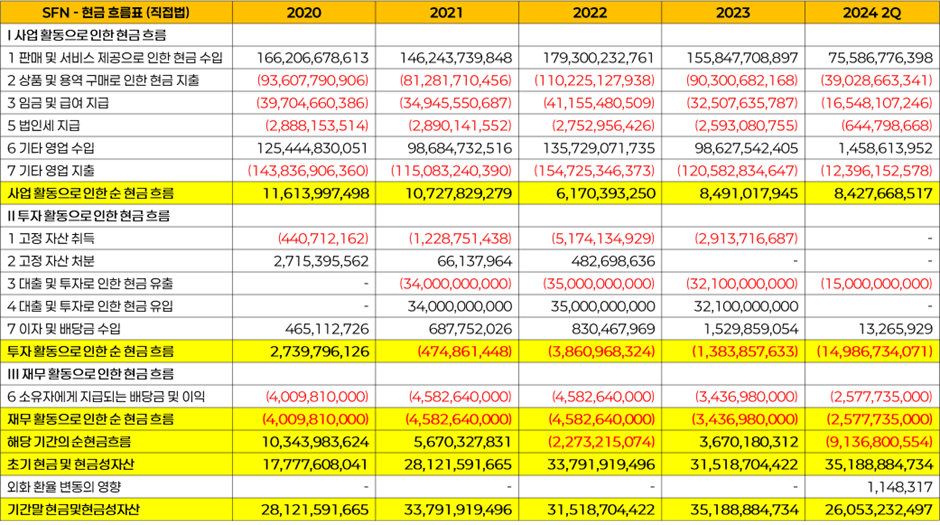

19 현금 흐름표 (직접법) - 단위: 베트남 동

SFN의 현금 흐름표를 분석하면 몇 가지 중요한 점을 알 수 있습니다.

먼저, SFN은 직접법을 사용하여 현금 흐름을 보고하고 있으며, 이를 통해 사업 활동, 투자 활동, 재무 활동에서의 현금 수입과 지출을 명확히 파악할 수 있습니다.

2019년 이후로 SFN은 사업 활동에서 꾸준히 양의 현금 흐름을 기록하고 있으며, 이는 핵심 사업이 안정적임을 보여줍니다.

특히, SFN의 현금 흐름에서 두드러지는 부분은 기타 영업 수입과 기타 영업 지출이 큰 비중을 차지하고 있다는 점입니다.

기타 영업 수입은 주로 비핵심 사업 활동에서 발생하는 현금 유입으로, 외부 자금 지원, 예금 이자, 혹은 다양한 기금에서의 수익이 포함됩니다.

반면, 기타 영업 지출은 벌금, 보상금, 각종 세금, 보험료, 토지 임대료 등 핵심 사업 외의 지출을 포함합니다.

2024년 상반기에는 사업 활동에서 여전히 긍정적인 현금 흐름을 보였으나, 투자 활동에서는 단기 금융 투자로 인해 큰 현금 유출이 발생했습니다.

이는 SFN이 여유 자금을 활용해 금융 수익을 창출하려는 전략의 일환으로 해석됩니다. 반면, 재무 활동에서는 꾸준한 배당금 지급으로 인해 지속적인 현금 유출이 발생하고 있습니다.

특히, 최근 몇 년간 대출이나 외부 차입이 없다는 점에서 SFN이 외부 자금에 의존하지 않고 자체적인 현금 자원으로 재정을 운영하고 있음을 알 수 있습니다.

향후 SFN은 사업 활동에서의 긍정적인 현금 흐름을 유지하며, 투자와 재무 활동에서의 현금 흐름을 적절히 관리하여 성장을 지속할 수 있을 것입니다.

현금 흐름표 분석 요약

결과적으로 SFN의 현금 흐름표를 분석해 보면, 사업 활동에서 꾸준한 긍정적 현금 흐름을 유지하고 있다는 점이 눈에 띕니다

핵심적으로, SFN은 외부 차입에 의존하지 않고 자체적인 현금 흐름을 바탕으로 운영되고 있으며, 이는 재무적 안정성을 높이는 요인입니다.

투자 활동을 통해 금융 수익을 창출하려는 전략을 취하면서도 배당금을 꾸준히 지급하여 주주 가치를 유지하고 있습니다.

종합적으로, SFN의 현금 흐름 상태는 안정적이며, 사업 활동에서 발생하는 현금이 회사 운영에 긍정적인 기여를 하고 있음을 확인할 수 있습니다.

배당 현황

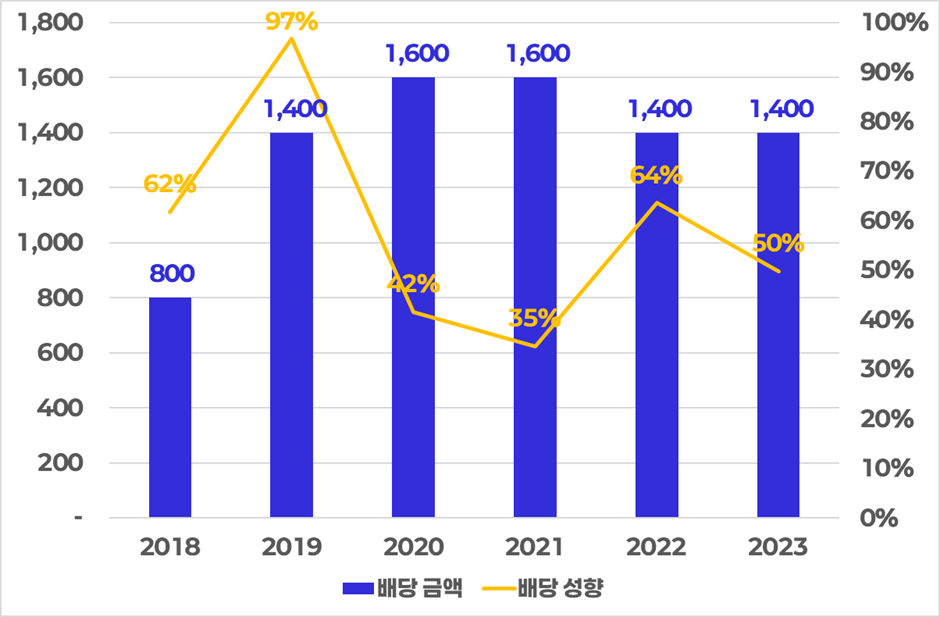

20 배당 및 성향 차트 - 단위: 동, %

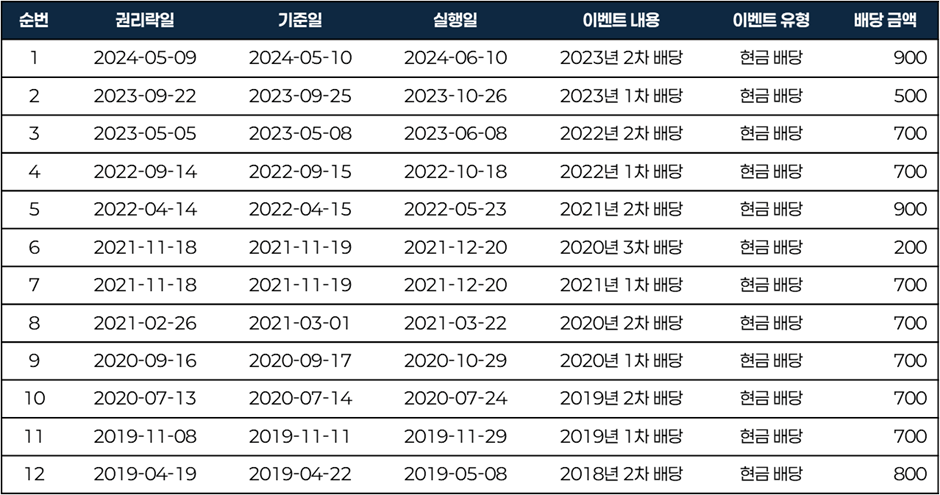

21 배당 내역 표

SFN의 배당 지급 내역을 분석해보면, 최근 몇 년간 꾸준히 배당을 유지해 왔다는 점이 주목됩니다. 2018년부터 2023년까지 매년 현금 배당을 실시하며, 주주들에게 안정적인 수익을 제공하고 있습니다.

배당 금액을 살펴보면, 2018년에는 800동의 배당금이 지급되었으며, 2019년에는 1,400동으로 증가했습니다.

2020년과 2021년에는 1,600동으로 배당금이 정점을 찍었지만, 2022년과 2023년에는 1,400동으로 다소 감소하였으나 여전히 안정적인 수준을 유지하고 있습니다.

배당 성향을 보면, 2019년에는 97%로 매우 높은 배당 성향을 기록했으며, 이후 2020년부터 점차 하락하여 2023년에는 50% 수준을 유지했습니다.

이를 통해 SFN이 수익성에 따라 배당을 유동적으로 조정하면서도 주주 가치를 일정 수준 이상으로 유지하고 있다는 점을 알 수 있습니다.

SFN의 6년간 평균 배당 성향은 약 51%로, 회사가 수익의 절반을 주주들에게 환원하고 있음을 보여줍니다.

또한 2024년 실적에 대해 1,400동의 배당금 지급이 계획되어 있으며, 이를 기준으로 현재 주가 20,300동을 대입하면 배당 수익률은 약 6.9%수준입니다.

이는 보통 수준의 배당 수익률로, 안정적인 배당을 제공하는 기업으로 볼 수 있습니다.

SFN은 꾸준한 배당 지급을 통해 주주 가치를 유지하고 있으며, 향후 배당 정책에도 주주들에게 안정적인 수익을 제공하려는 노력을 지속할 것으로 예상됩니다.

결론

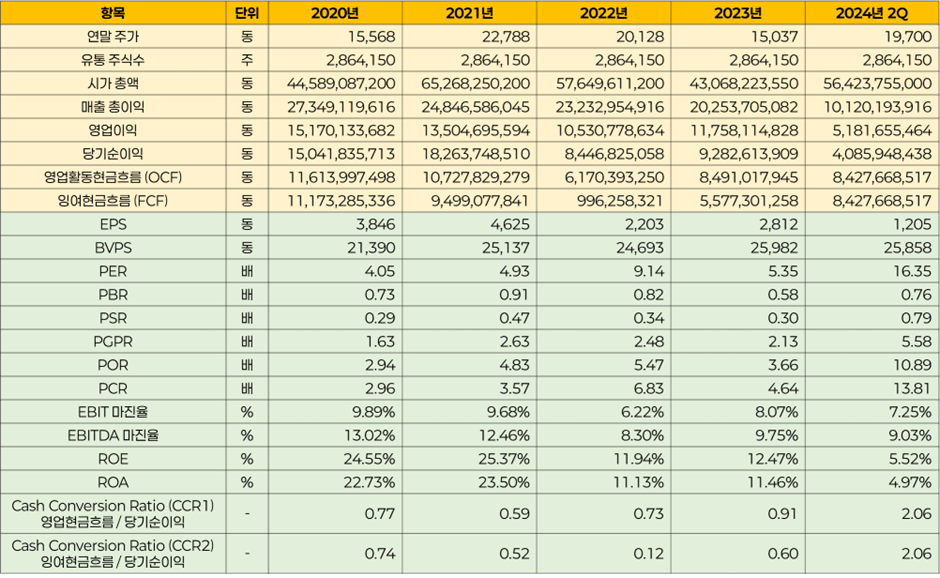

22 지표 모음

결론적으로, 사이공 어망 주식회사(SFN)는 지난 몇 년간 꾸준한 경영 성과와 배당 지급을 통해 안정적인 주주 가치를 제공해 온 기업입니다.

SFN은 자본금 변동 없이 보수적인 경영을 유지하면서도, 지속적인 설비 투자와 비용 절감을 통해 경영 효율성을 높여 왔습니다.

특히, 2021년부터 시작된 인건비 절감과 같은 비용 절감 전략은 이익률 개선에 중요한 기여를 했으며, 재무적 안정성을 강화하는 데 큰 역할을 했습니다.

또한, SFN의 배당 정책 역시 꾸준한 현금 배당을 통해 주주들에게 안정적인 수익을 제공하고 있으며, 2024년 실적에 대해서도 1,400동의 배당금을 계획하고 있습니다. 이로 인해 SFN의 배당 수익률은 약 6.9%로, 이는 보통 수준의 배당 수익률입니다.

앞으로도 SFN은 재무 안정성을 유지하면서도, 성장 가능성을 높이기 위한 전략적 투자를 지속할 것으로 기대됩니다.

다만, 매출 변동성과 시장 경쟁 압박에 대한 대응 전략을 강화할 필요가 있으며, 이를 통해 지속 가능한 성장을 이루어 나가는 것이 중요할 것입니다.

SFN은 이러한 도전 속에서도 장기적인 안정성과 성장을 동시에 추구하는 기업으로서의 위치를 더욱 확고히 할 것으로 보입니다.

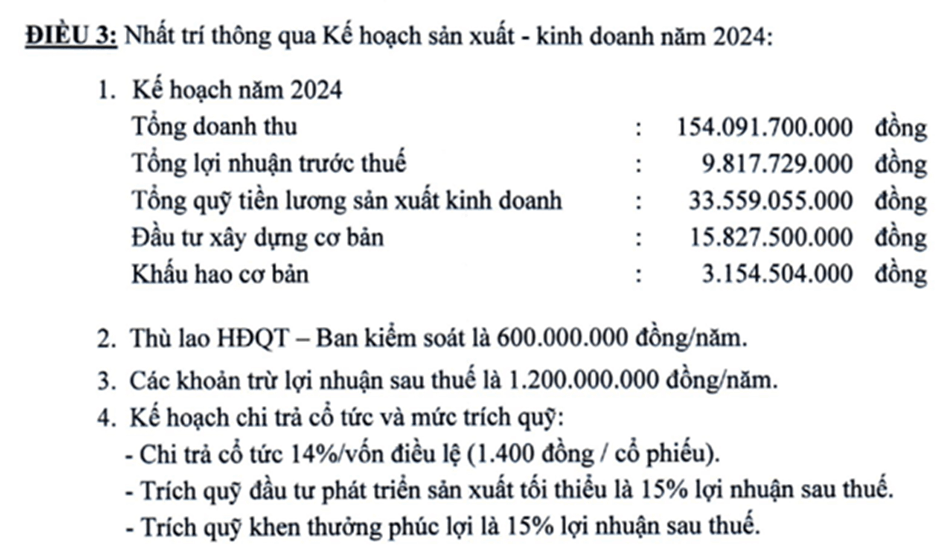

23 SFN의 2024년 계획

SFN의 2024년 계획은 다음과 같습니다.

- 2024년 사업 계획

- 총 매출: 154,091,700,000 동

- 세전 총 이익: 9,817,729,000 동

- 생산 및 경영을 위한 총 임금: 33,559,055,000 동

- 기본 건설 투자: 15,827,500,000 동

- 기본 감가상각비: 3,154,504,000 동

이 계획을 보면, SFN은 2024년 동안 총 154.1십억 동의 매출을 목표로 하고 있으며, 세전 이익으로 약 9.8십억 동을 예상하고 있습니다. 이는 전반적으로 긍정적인 성장 목표를 반영한 수치로 보이며, 회사의 운영 및 투자가 계획적으로 이루어질 것을 시사합니다.

- 이사회 및 감사위원 보수

- 보수: 600,000,000 동/년

이는 이사회 및 감사위원회에 대한 연간 보수로 약 6억 동이 책정되어 있음을 의미합니다.

- 세후 이익에서 차감되는 항목

- 차감 금액: 1,200,000,000 동/년

이 금액은 세후 이익에서 차감되는 비용을 나타내며, 기타 필요한 공제 항목이 포함될 수 있습니다.

- 배당 및 적립금 계획

- 배당 지급: 자본금 대비 14%의 배당이 지급될 예정이며, 이는 1주당 1,400동에 해당합니다.

- 개발 및 복지 기금 적립: 세후 이익의 최소 15%를 생산 개발 투자와 복지 및 포상 기금으로 적립할 계획입니다.

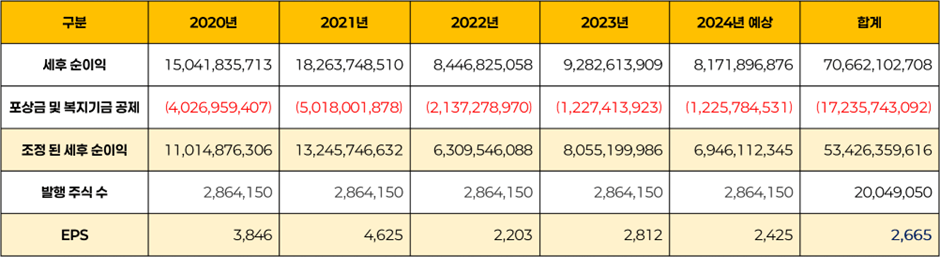

24 EPS 산출표

SFN은 2024년 목표로 매출 154.1십억 동과 세전 순이익 9.8십억 동을 설정하였습니다.

현재 상반기 실적을 기준으로 보면, 매출은 71.5십억 동으로 목표 대비 약 46%의 달성률을 기록하고 있으며, 세전 순이익은 5.2십억 동으로 목표 대비 약 52%의 달성률을 보이고 있습니다.

현재 실적과 목표를 비교했을 때, 상반기와 비슷한 흐름을 유지한다면 하반기 역시 안정적으로 진행될 것으로 예상됩니다.

이에 따라, 2024년 전체 예상 실적을 상반기 실적의 두 배로 추정하는 것이 타당하다고 판단됩니다.

이를 바탕으로 2024년 예상 세후 순이익은 약 8.2십억 동으로 추정됩니다. 추가로, 계획에 맞추어 포상금 및 복지기금 15%를 차감한 후 예상 EPS(주당 순이익)를 산출하면 약 2,425동으로 추산됩니다.

이 과정에서, 상반기 실적을 기반으로 하반기에도 유사한 성과를 기록할 것으로 가정했으며, 2024년 계획에 따른 포상금 및 복지기금 15% 차감을 고려하여 최종 EPS를 계산한 것입니다.

또한, 2018년부터 2024년까지의 실적을 바탕으로 산출한 EPS 평균은 2,665동입니다. 이를 기준으로 회사채 발행 평균 금리 9.1%를 할인율로 설정하여 SFN의 적정 주가를 산출하면, 약 29,200동으로 평가됩니다.

- 가치 평가 공식: (1 / 0.091) × 2,665동 = 29,285동

(십동 단위는 버림 처리)

현재 주가가 20,300동인 점을 고려하면, 적정 주가 대비 약 44% 저렴한 수준임을 확인할 수 있습니다.

Disclaimer

- 저자는 보고서 제공 시점 기준 보유하고 있지 않습니다.

- 본 보고서는 오렌지 보드에 독점 기재합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

댓글 0

첫번째 댓글을 남겨주세요