후니찌니의 베트남 주식 팜

LHG: 성장과 안정의 균형: LHG의 2024년 사업 계획과 재무 분석

후니찌니

2024.10.28

1 LHG의 홈페이지 첫 화면

안녕하세요?

베트남 주식하는 남자 ‘후니찌니’ 입니다.

이번 소개할 기업은 롱 허우 주식회사 (종목코드: LHG) 입니다.

종목 기초 정보

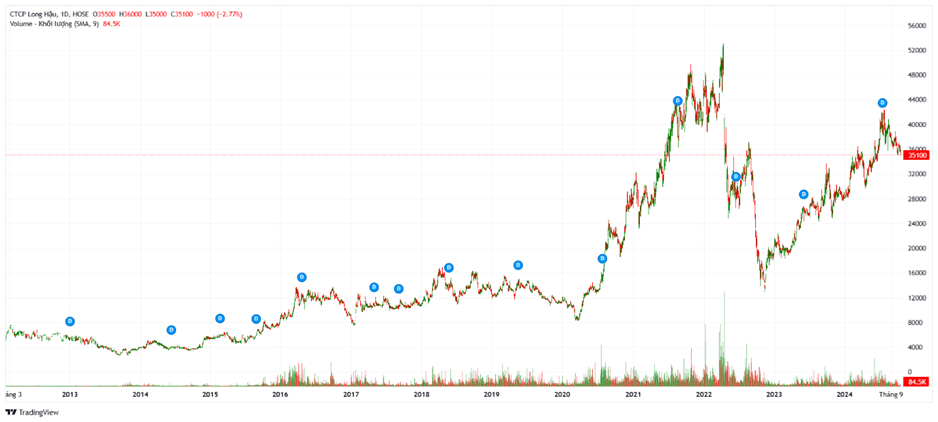

2 LGH의 상장기간 주가 차트

3 SFN의 기업 로고

종목코드: LHG

시장 구분: 호찌민 증권거래소 (HOSE)

발행 주식수: 50,012,010주

자본금: 500,120,100,000 동 (약 272.1억 원)

상장일: 2010년 3월 23일

시가총액: 1,755,421,551,000동 (약 956억 원)

기업명:

• KR: 롱 허우 주식회사

• EN: Long Hau Corporation

• VN: CÔNG TY CỔ PHẦN LONG HẬU

• 기업명 약어: LHC

주소지:

• 본사 주소: Ấp 3, Xã Long Hậu, Huyện Cần Giuộc, Tỉnh Long An, 베트남

연락처:

• 전화번호: (84.28) 3781 8929

• 팩스: (84.28) 3781 8940

• 이메일: lhc@longhau.com.vn

• 웹사이트: www.longhau.com.vn

산업 분류:

• 그룹: 건설 및 부동산

• 업종: 부동산 개발업

회사 설립 및 발전 과정

롱 허우 주식회사 (LHG)는 2006년 5월 23일에 설립되었으며, 설립 초기부터 환경친화적이고 지속 가능한 산업단지 개발을 목표로 삼고 있습니다.

2006년:

- 롱 허우 산업단지 (137ha 규모) 착공.

2007년:

- 롱 허우 산업단지 내 첫 번째 공장 기공. ISO 9001:2000 품질 경영 인증 획득.

2009년:

- 롱 허우 산업단지 확장 (108ha 규모) 및 롱 허우 사회의 주거 및 재정착 단지 (37ha 규모) 건설. ISO 14001:2004 환경 경영 인증 획득.

2010년:

- 회사 주식이 호찌민 증권거래소(HOSE)에 상장됨. (종목 코드: LHG)

제품 및 서비스 확장과 규모 확장 (2011-2023)

2011-2013년:

- 55,000m² 규모의 공장 가동 시작.

2016년:

- 롱 허우 산업단지 3단계 1차 (123.98ha) 착수 및 10,000m² 규모의 새로운 공장 확장.

2017년:

- 롱 허우 산업단지가 친환경 산업단지로 인증을 받음.

- ISO 9001:2015 및 ISO 14001:2015 인증 획득.

- 국제 기준 COSO®에 따라 위험 관리 및 내부 통제 체제 도입.

2018년:

- 롱 허우 산업단지와 다낭 첨단기술단지에서 새로운 공장 프로젝트 착수 및 롱 허우 산업단지 내 복합 공장 건설.

2019년:

- 30,000m² 규모의 신규 공장 가동 및 롱 허우 산업단지 3단계 1차 사업 발표.

2020년:

- 재생 에너지 도입 및 롱 허우 산업단지 내 태양광 발전 시스템 운영 개시.

2021년:

- 롱안과 빈롱에서 새로운 산업단지 및 주거단지 프로젝트 착수.

- 롱 허우 산업단지 2단계 확장 (90ha) 및 안딘 산업단지 (200ha) 개발 승인.

2022년:

- 23,000m² 규모의 서비스 공장 착공.

- 다낭에서 롱 허우 첨단기술단지 J4 구역 1단계 확장 공사 및 롱 허우 산업단지 3단계 1차 (3A 구역 23-26번 부지)에서 표준화된 공장 건설 착수.

- 서비스 제품 매출이 목표 대비 10% 증가.

2023년:

- 롱 허우 산업단지 3단계 1차에서 13,000m² 규모의 새로운 공장 (3A 구역 19-22번 부지) 착공.

- 롱 허우 산업단지 3단계 1차에서 22kv 전력 판매 허가 취득.

- 1,800m³/일 및 2,800m³/일 규모의 수자원 사용 허가 갱신 성공.

- 기존 기업 고객의 만족도 98.79% 달성.

사업 분야 및 지역

사업 분야

- 산업단지 개발

- 산업단지 인프라 투자 및 건설, 운영.

- 토지 임대, 준공된 공장 임대, 창고 및 부지 임대.

- 주거 및 상업 부동산 개발

- 노동자 숙소, 주거 및 재정착 단지, 상업 및 서비스 센터의 투자 및 건설.

- 인프라 관리 및 산업단지 서비스 제공

- 투자 자문, 주거 및 산업 건설 자문.

- 부동산 중개, 경매 중개, 투자 자문, 상업 및 무역 촉진 서비스.

- 배수 및 폐수 처리 서비스, 노동력 관리, 의료 지원 서비스.

- 생수 및 정수된 물 생산 및 판매

- Dragon 브랜드의 정수된 생수 및 생산용 RO 정수 판매.

- 기타 사업 분야

- 전력 소매, 변전소 건설, 전력망 구축, 도로 건설, 인테리어/외장 공사.

- 물류, 세관 신고, 통신, 스포츠 서비스.

- 근로자 교통 서비스, 물 정화 및 여과 서비스, 환경 모니터링 서비스.

- 산업 폐기물 처리 및 청소, 조경 관리 및 유지, 종합 전문 클리닉 운영.

- 의약품 및 시장 운영, 외식업, 교육 및 훈련, 소프트웨어 자문 및 공급.

- 부동산 거래소 운영.

지역

- 롱 허우 산업단지: Ap 3, Xa Long Hau, Huyen Cần Giuoc, Tỉnh Long An

프로젝트 개발 현황

완료된 프로젝트

진행중인 프로젝트

롱 허우 산업단지 2단계 확장

- 규모: 90헥타르

- 현재 베트남 총리의 투자 승인을 위한 절차 진행 중

- 총리의 투자 승인 완료 예상: 2024년 3분기

안딘 산업단지 (빈롱 성)

- 규모: 200헥타르

- 현재 베트남 총리의 투자 승인을 위한 절차 진행 중

- 총리의 투자 승인 완료 예상: 2024년 2분기

롱 허우 3 재정착 주거단지

- 규모: 19.13헥타르

- 보상 및 부지 정리, 인프라 건설을 위한 법적 절차 진행 중

- 완공 예상: 2026년 4분기

고층 공장 - 2단계

- 규모: 임대용 면적 26,132㎡, 9층

- 완공 예상: 2025년 2분기

롱 허우 재정착 주거단지 확장

- 규모: 10헥타르

- 보상 및 부지 정리, 인프라 건설을 위한 법적 절차 진행 중

- 완공 예상: 2025년

준공된 공장 3A 부지 (19-20-21-22번 부지) - 롱 허우 산업단지 3단계 1차

- 규모: 17,000㎡

- 완공 및 운영 예상: 2024년 2분기

J4 공장 - 2단계 (다낭 첨단기술단지)

- 규모: 85,730㎡

- 완공 및 운영 예상: 2025년 2분기

임대용 서비스 창고

- 규모: 10,000㎡

- 현재 건설 투자 절차 진행 중

- 완공 예상: 2025년

자본금 변동 현황

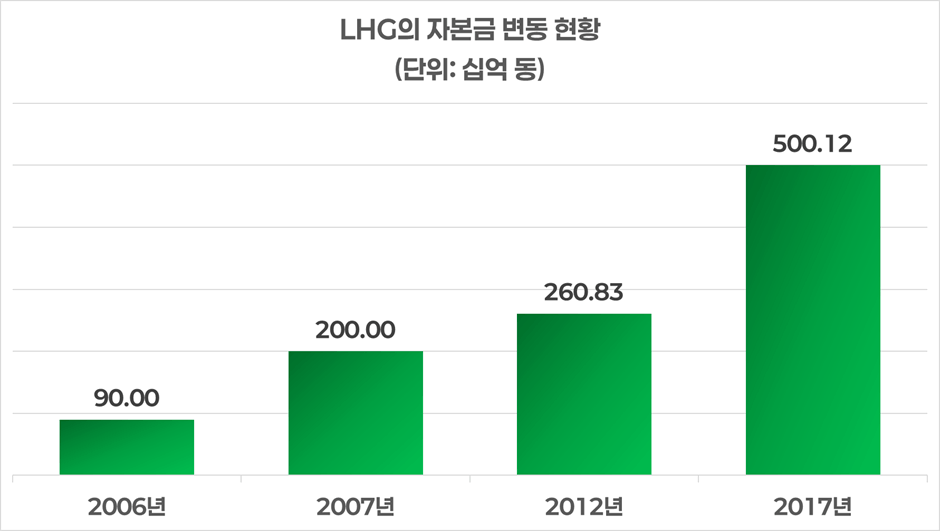

4 자본금 변동 현황

LHG의 자본금 변동 내역을 구체적으로 살펴보면, 회사는 2012년부터 무상 증자와 유상 증자를 통해 자본금을 증대시키며 내·외부 자금을 조달해 왔습니다.

특히 2012년에는 100:30 주 비율로 무상 증자를 실시하여 주주들에게 주식을 배분하였고, 이를 통해 자본금이 증가하였습니다.

또한 2017년에는 1:0.87 주 비율로 유상 증자를 실시하여, 주당 13,000동의 가격으로 주식을 발행하였습니다.

이러한 증자 활동은 LHG가 사업 확장을 위한 자금을 마련하고, 기존 주주들에게도 혜택을 제공하며 회사의 성장을 촉진하기 위한 전략적 조치로 해석할 수 있습니다.

특히 2017년의 유상 증자는 회사가 새로운 프로젝트나 사업 확장을 위한 재원을 확보하는 중요한 계기가 되었을 것으로 보입니다.

LHG의 자본금 증자 내역은 회사가 적극적인 성장 전략을 추구하고 있음을 보여주며, 이는 향후 회사의 성장 잠재력과 투자 가치를 높이는 중요한 요소로 작용할 수 있습니다.

조직도

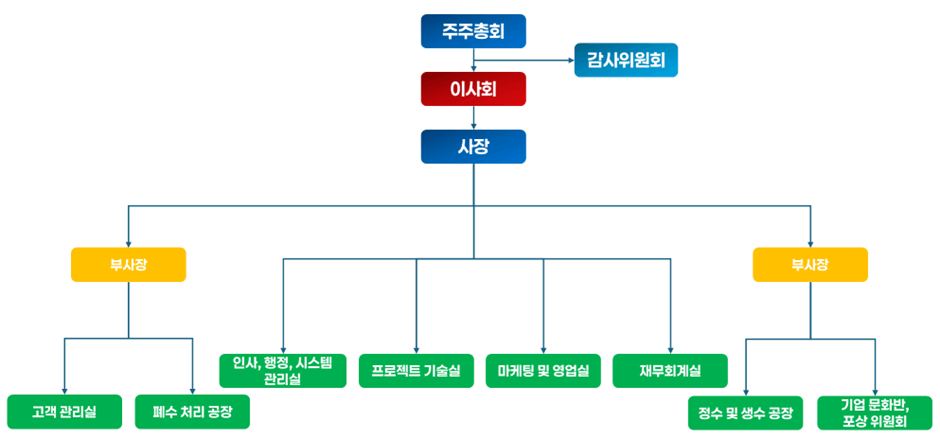

5 조직도

LHG의 조직 구조는 명확한 권한 분담과 체계적인 운영을 바탕으로 하고 있습니다. 회사의 최상위 의사 결정 기구는 주주총회와 이사회, 그리고 이를 감독하는 감사 위원회입니다.

이 조직의 경영을 총괄하는 경영진은 사장 1인과 부사장 2인 체제로 운영되고 있습니다.

사장은 내부적인 관리 부서들을 직접 담당하고 있으며, 인사, 행정, 재무 및 프로젝트 관리와 같은 핵심 부서들을 관리하고 있습니다.

사장은 회사의 일상적인 운영을 감독하고 각 부서의 효율성을 극대화하기 위해 내부 조직의 운영을 집중적으로 관리합니다.

이러한 내부 관리 부서들은 회사 운영의 안정성과 조직의 효율성을 보장하는 중요한 역할을 담당하고 있습니다.

한편, 부사장 2인은 각각 공장 운영을 주도하고 있습니다. 첫 번째 부사장은 폐수 처리 공장과 고객 관리 부서를 담당하며, 공장 운영의 안정성과 환경적 요구를 충족시키기 위한 역할을 하고 있습니다.

두 번째 부사장은 정수 및 생수 공장을 관리하며, 생산 및 공급 체인의 효율성을 극대화하는 업무를 맡고 있습니다.

이렇게 사장과 부사장 간의 업무 분담을 통해 LHG는 내부 운영과 외부 생산 활동을 균형 있게 관리하고 있습니다.

사장은 회사 내부의 전략적 운영을, 부사장들은 공장 및 생산 시설을 관리하며, 이러한 체계는 회사가 지속적으로 성장할 수 있는 기반을 제공합니다.

자회사 및 계열사

6 자회사 및 계열사

LHG의 2023년 연차보고서에 따르면, 현재 1개의 자회사와 4개의 계열사가 운영되고 있습니다. 그러나 자회사와 계열사들의 지분율을 자세히 살펴보면 중요한 변동 사항이 있습니다.

2022년 기준으로 LHG는 Công ty Cổ phần Dịch vụ Khu Công nghiệp Long Hậu의 88% 지분을 보유하고 있었으나, 2023년에는 이 지분이 0%로 변경되었습니다.

이는 LHG가 해당 회사의 지분을 전부 회수하였으며, 결과적으로 더 이상 Công ty Cổ phần Dịch vụ Khu Công nghiệp Long Hậu는 LHG의 자회사가 아닌 것으로 파악됩니다.

반면, 나머지 4개의 계열사인 Công ty Cổ phần Công nghệ Igreen, Công ty Cổ phần Chiếu sáng Công cộng TP.HCM (Sapulico), Công ty Cổ phần Cảng Sài Gòn - Hiệp Phước, Công ty Cổ phần Đầu tư và Phát triển Gia Định (GDI)는 2022년과 2023년 모두 동일한 지분율을 유지하고 있습니다.

이는 이들 기업에서의 LHG의 지분 보유가 안정적임을 보여줍니다.

특히, 이 구조는 LHG가 비핵심 자산을 정리하고, 보다 전략적인 자산 관리와 운영에 집중하는 방향으로 경영 전략을 전환하고 있음을 시사합니다.

발전방향 및 주요목표

LHG의 발전 방향 및 주요 목표는 회사의 비전, 사명, 그리고 핵심 가치를 중심으로 설정되어 있습니다.

비전

LHG는 지속 가능한 생태 도시를 성공적으로 개발하는 것을 목표로 하고 있습니다. 이는 산업과 도시의 조화를 이루어 환경 친화적이면서도 경제적 성장을 촉진하는 미래 지향적 도시 개발을 의미합니다.

사명

LHG는 높은 책임감과 헌신을 바탕으로, 최적의 생활 및 업무 환경을 구축하여 사회의 지속 가능한 발전에 기여하는 것을 목표로 하고 있습니다. 이를 통해 고객에게 편리하고 환경 친화적인 공간을 제공하고, 사회 전체의 발전에 기여하고자 합니다.

핵심 가치

- 헌신: 고객의 요구와 만족이 모든 제품 및 활동 계획의 중심입니다.

- 전문성: 모든 제품과 서비스는 최고의 기준을 충족합니다.

- 협력: 해결책을 함께 도출하고, 협력하며, 성과를 공유합니다.

- 책임: 최상의 결과를 위해 모든 세부 사항에 집중하고 노력합니다.

발전 방향

LHG의 장기적 목표는 생태 도시와 산업 단지를 성공적으로 개발하여 지속 가능한 성장 모델을 구축하는 것입니다.

LHG는 순환 경제와 녹색 성장을 지향하는 새로운 형태의 산업 단지를 계획하고 있으며, 이를 통해 투자자와 임차인 모두에게 혜택을 제공할 것입니다.

이러한 모델은 세계적인 트렌드에 부합하며, 친환경적이고 효율적인 산업 환경을 조성하는 데 기여할 것입니다.

LHG는 현재 롱안 성 껀 즈억 현에서의 활동을 넘어, 다낭의 첨단 기술 산업 단지 및 빈롱 성의 안딘 산업단지 프로젝트 등으로 확장을 계획하고 있습니다.

이를 통해 LHG는 지역적으로도 성장하고, 다양한 산업 분야에서 활발한 활동을 이어갈 것입니다.

또한 LHG는 단순히 고품질의 산업용 부동산을 제공하는 것에 그치지 않고, 통합된 서비스와 협력 기회를 제공하여 고객이 물류 서비스 제공자 및 다양한 산업 솔루션 제공자와 연결될 수 있는 환경을 구축하고 있습니다.

LHG는 다국적 기업들이 함께 일하는 글로벌 커뮤니티를 형성하고 있으며, 이로 인해 많은 노동자가 이 지역에서 거주하고 일하는 것을 목표로 하고 있습니다.

리스크

LHG의 리스크 관리 및 대응 전략은 철저하게 계획된 프로세스를 바탕으로 이루어지며, 이를 통해 다양한 내·외부 환경에서 발생할 수 있는 리스크를 효과적으로 관리하고 있습니다.

LHG는 국제 기준 COSO®에 따라 내부 통제와 리스크 관리 시스템을 유지하고 있으며, 이를 통해 회사의 리스크를 사전 식별하고 예방하는 전략을 적용하고 있습니다.

리스크 관리 프로세스

LHG의 리스크 관리 프로세스는 회사의 리스크 관리 규정(LH-RISKO1)에 따라 수립되고 승인되어 운영됩니다.

이 프로세스는 각 부서에서 발생할 수 있는 리스크를 정기적으로 모니터링하고, 매월 보고하며, 새로운 리스크가 발생할 경우 즉각적으로 대응할 수 있는 체계를 갖추고 있습니다.

준수 감독 활동

2023년에는 내부 관리 시스템에 대한 내부 평가가 이루어졌고, 국제 인증 기관인 TÜV Rheinland에서 재인증을 획득했습니다.

이와 함께 각 부서의 리스크 관리 책임자는 매월 리스크 허용 범위와 리스크 통제 상황을 점검하고 보고합니다. 이를 통해 리스크 발생 시 신속하게 대응할 수 있는 구조를 유지하고 있습니다.

주요 리스크

- 경제적 리스크

세계 경제의 불확실성, 우크라이나 전쟁, 인플레이션, 주요 경제국의 통화 정책 변화는 LHG에 영향을 미칠 수 있는 경제적 리스크입니다.

국내 경제 또한 수출입 시장에서의 수요 감소와 구조적 문제로 인해 도전적인 상황을 맞이하고 있습니다.

LHG는 이러한 경제적 리스크를 지속적으로 모니터링하고 있으며, 경제 환경 변화에 빠르게 대응할 수 있도록 경영 전략을 조정하고 있습니다. - 법적 리스크

LHG는 호찌민 증권거래소(HOSE)에 상장된 기업으로서, 다양한 법률에 따라 엄격한 규제를 받고 있습니다.

부동산 관련 법률은 특히 빈번하게 개정되며, 이는 회사 운영에 영향을 미칠 수 있습니다. LHG는 법률 개정을 신속하게 반영하여 경영 정책을 조정함으로써, 법률 준수를 통해 리스크를 최소화하고 있습니다. - 경쟁 리스크

많은 기업들이 산업용 부동산 시장에 진입하고 있으며, 다양한 지역에서 산업 단지가 확장되고 있습니다.

롱안 지역의 인지도는 여전히 상대적으로 낮아 LHG의 경쟁력을 높이기 위한 전략적 대응이 필요합니다.

이에 LHG는 제품 다양화, 서비스 생태계 확장, 인프라 개선을 통해 경쟁력을 강화하고 있습니다. - 공급 리스크

베트남 내 산업용 토지 공급 부족 문제는 여전히 큰 도전 과제입니다.

LHG는 이러한 상황에 대비하여 신속한 인프라 개발과 공급망 확대 계획을 추진하고 있으며, 이를 통해 시장 수요를 충족시킬 계획입니다. - 재무 리스크

이자율 변동, 고객의 채무 불이행, 프로젝트 자금 부족 등은 재무적인 리스크 요소로 작용할 수 있습니다.

LHG는 유연한 자금 관리, 신뢰할 수 있는 파트너와의 협력, 은행과의 긴밀한 관계를 통해 재무 리스크를 최소화하고 있습니다. - 부지 확보 리스크

부지 확보와 관련된 보상 및 토지 정리는 LHG의 프로젝트 진행 속도에 영향을 미칠 수 있습니다.

이를 해결하기 위해 LHG는 지방 정부와 협력하여 적절한 보상과 재정착 프로그램을 통해 부지 확보를 원활히 진행하고 있습니다. - 환경 리스크

환경 오염 문제는 고객 만족도와 투자 유치에 영향을 미칠 수 있습니다.

LHG는 환경 관리 규정을 수립하고 이를 철저히 준수하도록 함으로써 환경 리스크를 최소화하고 있습니다. - 불가항력 리스크

자연 재해, 화재, 전염병 등 불가항력적인 리스크는 예측하기 어렵지만 큰 피해를 줄 수 있습니다. LHG는 이러한 리스크를 대비해 안전 관리와 환경 보호 조치를 강화하고 있습니다.

LHG는 이러한 다양한 리스크를 체계적으로 관리하며, 이를 통해 회사의 안정적인 성장을 도모하고 있습니다.

주요 임원 및 감사위원 현황

7 2024년 상반기 주요 임원 및 감사위원 현황 - 단위: 주, %, 베트남 동

LHG의 주요 임원 및 경영진은 실제로 총 10명으로 구성되어 있으며, 이사회 구성원 5명, 경영진 4명, 감사위원회 3명으로 나뉘어 있습니다.

이 중 Trần Hồng Sơn(사장)과 Nguyễn Vũ Mạnh Tuấn(부사장)은 이사회와 경영진을 겸직하고 있어, 이들이 포함된 경영진 구성은 4명이지만 실제로는 중복 포함된 상태입니다.

LHG의 특징 중 하나는 대부분의 임원들이 개인적으로 회사 주식을 소유하지 않고, 대주주의 위임을 통해 경영에 참여하고 있다는 점입니다.

Trần Hồng Sơn만이 예외적으로 개인 지분 0.78%를 보유하고 있으며, 나머지 임원들은 개인적인 주식 보유 없이 경영진과 이사회에 자리하고 있습니다.

이는 많은 기업에서 자사 주식을 소유하지 않은 임원들이 대주주의 위임 지분을 통해 경영에 참여하는 일반적인 사례와 유사한 모습을 보입니다.

특히, Lê Tấn Cường(이사회 의장), Trần Hồng Sơn(이사 겸 사장), Nguyễn Vũ Mạnh Tuấn(이사 겸 부사장)은 LHG의 대주주인 탄투언 산업 발전 회사(Công ty TNHH MTV phát triển công nghiệp Tân Thuận, IPC)로부터 권한을 위임받아 이사회 및 경영진에 참여하고 있습니다.

이 3인은 IPC로부터 24,338,478주(전체 지분의 48.67%)를 위임받아 LHG의 경영을 이끌고 있습니다.

이러한 구조는 LHG의 대주주가 임원들에게 경영 권한을 위임하여, 회사의 중요한 의사결정에 직접적인 영향력을 행사할 수 있음을 보여줍니다.

이는 또한 임원들이 회사의 성장과 안정을 위한 경영적 책임을 다하고 있음을 시사합니다.

지분 현황

LHG의 지분 현황은 다른 기업들과 달리 내국인, 외국인, 개인 또는 기관으로 세분화하여 설명하기보다는 간략하게 제공되고 있습니다.

LHG의 총 발행 주식 수는 50,012,010주이며, 주주 구조는 크게 두 가지 주체로 나뉩니다.

첫째, 탄투언 산업 발전 회사(Công ty TNHH Một thành viên Phát triển Công nghiệp Tân Thuận, IPC)는 LHG의 주요 주주로서 24,338,478주(48.67%)를 보유하고 있습니다.

둘째, 나머지 기타 주주들이 25,673,532주(51.33%)를 보유하고 있으며, LHG는 이와 같이 두 가지 범주로 간략하게 지분 구조를 공개하고 있습니다.

공식적으로 외국인 투자자에 대한 지분 현황은 제공되지 않았지만, 필자가 추가적으로 인터넷 정보 사이트들을 통해 확인한 결과에 따르면, 외국인 투자자가 소유할 수 있는 지분의 잔량은 15,369,507주(30.73%)인 것으로 나타났습니다.

이는 외국인 투자자들이 여전히 상당한 비율의 지분을 확보할 수 있는 가능성을 시사하며, LHG가 글로벌 투자자들에게도 열린 기업임을 보여줍니다.

외국인 투자 잔량은 LHG의 성장성과 안정성에 대한 외국인 투자자들의 관심을 반영할 수 있는 중요한 지표로, LHG가 국제 시장에서 매력적인 투자처로 평가될 수 있는 근거가 될 수 있습니다.

이와 같은 지분 구조는 LHG의 경영 및 투자 방향에 있어 탄탄한 대주주와 다양한 기타 주주, 그리고 외국인 투자자의 잠재적 관심이 균형을 이루고 있음을 보여줍니다.

인력 현황

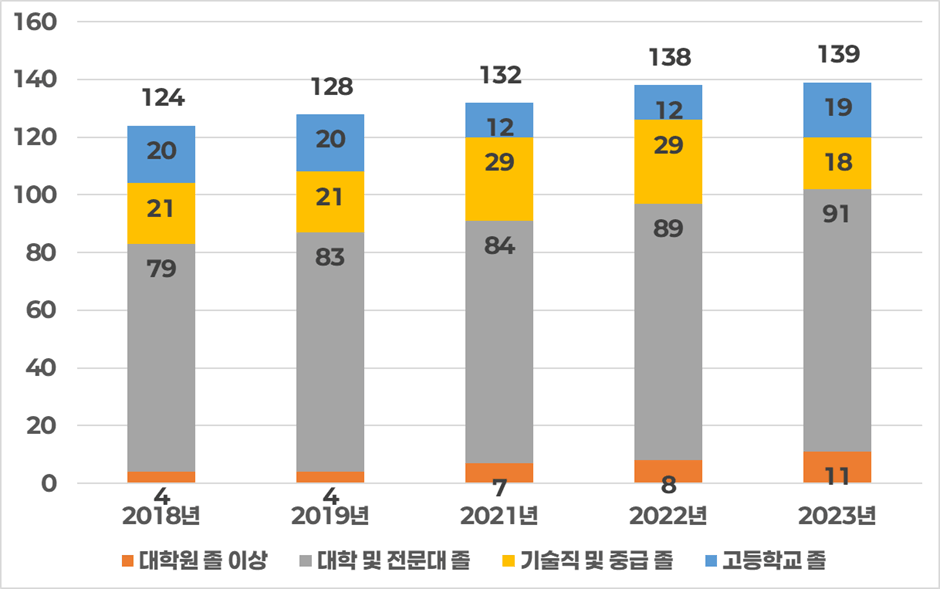

8 인력 현황

LHG의 연차 보고서를 통해 확인한 인력 현황을 바탕으로, 2018년부터 2023년까지의 인력 변동을 분석해보았습니다. 다만, 2020년 연차 보고서의 자료가 온전치 않아 해당 연도의 인력 데이터를 파악하기 어려웠습니다.

2018년부터 2023년까지 LHG의 인력은 전반적으로 상승 추세를 보였습니다. 2018년 124명이었던 직원 수는 2023년 139명으로 증가하였으며, 매년 조금씩 인력이 증가하는 모습을 보여주고 있습니다.

특히 2023년에는 남성 직원이 102명, 여성 직원이 37명으로, 남성 인력이 대부분을 차지하고 있습니다.

인력 구성에서 눈에 띄는 점은 대학 및 전문대 졸업자들이 핵심 주축 인력이라는 것입니다. 각 연도별 데이터를 보면, 대학 및 전문대 졸업자는 2018년 79명에서 2023년 91명으로 증가하였으며, 이는 LHG가 전문성을 가진 인재를 중요시하고 있음을 나타냅니다.

반면, 기술직 및 중급 졸업자의 비율은 다소 감소하거나 변동이 적은 모습을 보였고, 고등학교 졸업자는 약간의 증가 추세를 보였습니다.

또한, 대학원 졸 이상의 고학력 인력도 2018년 4명에서 2023년 11명으로 증가하여, 회사가 고학력 인재를 점차 더 많이 고용하고 있음을 알 수 있습니다.

LHG는 인력 확충을 통해 기업 성장을 뒷받침하고 있으며, 대학 및 전문대 졸업자가 중심을 이루는 조직 구조를 유지하고 있는 것이 큰 특징입니다.

급여 관련 정보는 공개되지 않아 이를 분석할 수는 없었으나, 인력 증가는 회사가 지속적으로 성장하고 있음을 보여주는 긍정적인 신호로 해석될 수 있습니다.

재무 분석

LHG의 재무제표 분석 중 2022년 숫자들이 2023년 감사 재무제표에서 수정된 것을 발견하였습니다. 하지만 이러한 변경에 대한 별도 공시가 없어 아쉬운 점이 있습니다.

필자는 이러한 수정이 자회사 및 계열사 변동 (본 리포트의 자회사 및 계열사 부분 참고)과 연관된 조정으로 추정하며, 이에 따라 2023년 기준으로 2022년 숫자를 최신화하고 현금 흐름표의 현금 숫자도 필자가 직접 수정했습니다.

이 상황을 염두에 두고, 재무제표 분석을 시작하겠습니다.

재무 상태표

9 재무 상태 차트 - 단위: 십억 동

LHG의 재무 상태 차트는 2018년부터 2024년 2분기까지의 부채, 자본, 총자산의 변화를 보여줍니다.

2018년 이후 LHG의 총자산은 꾸준히 증가하여 2018년 2,117억 동에서 2024년 2분기 3,133.7억 동에 도달하며 기업의 지속적인 성장세를 나타내고 있습니다.

자본은 2018년 1,147억 동에서 2022년 1,555.1억 동으로 증가하였고, 2023년에는 1,594.6억 동으로 최고치를 기록했습니다.

그러나 2024년 2분기에는 다소 감소하여 1,572.4억 동을 보이고 있으며, 이는 전반적인 자본 증가세 속에서도 최근 소폭의 감소가 눈에 띄는 대목입니다.

반면, 부채는 2018년 970억 동에서 2021년 1,381.3억 동, 2022년 1,469억 동으로 꾸준히 증가하다가 2023년에는 다소 감소한 1,460.5억 동을 기록했고, 2024년 2분기에는 다시 상승하여 1,561.3억 동에 이르렀습니다.

LHG의 재무 상태를 자세히 보면, 자산을 구성하는 주요 요소인 부채와 자본의 비율이 거의 비슷한 수준을 유지하고 있습니다.

특히 2020년을 제외하고는 매년 자본이 부채보다 약간 높은 상태를 유지하며, 부채와 자본의 균형을 잘 맞추고 있는 모습이 돋보입니다.

이러한 자본 구조는 LHG가 재무 건전성을 유지하면서도 안정적인 성장 기반을 갖추고 있음을 나타내며, 외부 차입에 의존하기보다는 자본을 통한 자산 증대를 우선시하는 경영 방침을 반영하는 것으로 보입니다.

전반적으로 자산과 자본이 지속적으로 증가하고 자본이 부채보다 약간 높은 상태를 유지하는 것은 재무 안정성 측면에서 긍정적인 요소로 평가됩니다.

앞으로도 이러한 균형을 유지하며 자산과 자본을 꾸준히 성장시킨다면, LHG의 재무 상태는 더욱 견고해질 것으로 기대됩니다.

2024년 하반기에는 부채 관리와 자본 증가를 통해 더욱 안정적인 재무 상태를 유지할 수 있을지 주목됩니다.

10 재무 상태표 - 단위: 베트남 동

단기 자산 분석

2018년부터 2024년 2분기까지의 데이터를 살펴보면, LHG의 자산 구성에서 단기 자산이 약 70%, 장기 자산이 약 30%를 차지하며, 자산에서 단기 자산의 비중이 높은 편입니다.

단기 자산은 2021년과 2022년을 제외하고 평균적으로 약 250십억 동의 현금을 유지하고 있습니다. 자산 내에서 현금 비중은 평균 약 9.8%로 나타나며, 자산 규모가 증가하면서 다소 변동이 있지만 일정한 수준을 유지하고 있습니다.

특히, 2021년과 2022년에는 베트남의 금리가 상승하면서 현금 보유량을 줄이고 단기 금융 투자 비중을 높인 것으로 보입니다. 이는 금리 변화에 맞춘 자산 운용 전략으로 해석됩니다.

단기 미수금은 평균 약 324십억 동 수준을 유지하며, 변동 폭이 크지 않아 기업이 미수금 관리를 잘 하고 있는 것으로 판단됩니다.

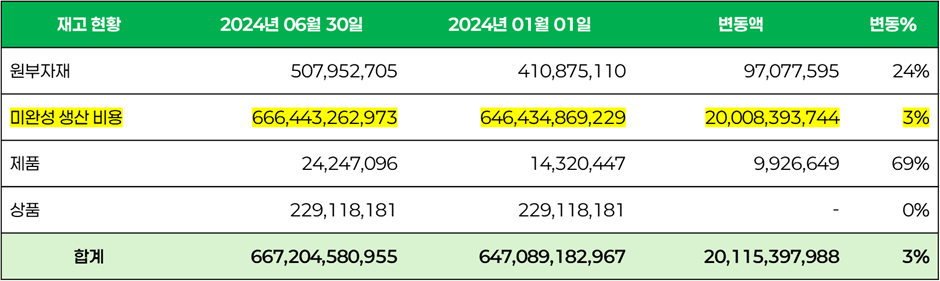

하지만 재고는 2022년을 기점으로 지속적인 증가세를 보이며, 2024년 2분기에는 667.2십억 동에 도달했습니다.

11 재고 현황 - 단위: 베트남 동

12 미완성 생산 비용 - 단위: 베트남 동

재고 증가의 주요 원인은 미완성 생산 비용으로, 이는 재고 자산에서 큰 비중을 차지하고 있습니다. 미완성 생산 비용의 구체적인 내역을 보면, 롱 허우 3 산업단지 - 1단계와 주거 지역 개발 프로젝트가 재고 비용 증가에 주요하게 기여하고 있음을 확인할 수 있습니다.

종합적으로, LHG의 단기 자산 관리에서는 현금과 미수금이 안정적으로 관리되고 있으며, 재고 자산 증가는 산업단지 개발과 관련된 미완성 생산 비용 증가가 주된 원인입니다.

이러한 점을 통해 LHG가 단기 자산의 비중을 유지하면서 재고 자산 관리에도 적극적인 모습을 보이고 있음을 알 수 있으며, 이는 자산 운용을 통해 성장 기반을 확대하려는 경영 전략의 일환으로 해석될 수 있습니다.

장기 자산 분석

장기 자산에서 장기 미수금은 2019년부터 5.2십억 동으로 발생하여 변동 없이 2024년 2분기까지 이어지고 있습니다. 이는 장기 미수금 항목이 일정하게 유지되고 있음을 보여줍니다.

고정 자산의 경우 감가상각을 반영하여 자연스럽게 가치가 감소하는 경향을 보이고 있습니다. 이는 자산 사용에 따른 가치 감소를 반영한 것으로, 자산의 실제 가치를 적절하게 평가하고 있음을 나타냅니다.

투자 부동산은 2018년 279.7십억 동에서 2024년 2분기 578.9십억 동으로 약 2배 증가하였습니다. 투자 부동산의 증가는 회사가 자산을 적극적으로 운용하여 부동산에 대한 투자 비중을 확대하고 있음을 시사합니다.

주석에 따르면, LHG는 베트남 회계 기준에 따라 보고서 작성일에 투자 부동산의 공정 가치를 제시해야 하지만, 비슷한 지역의 유사 부동산에 대한 최근 거래가 없어 공정 가치를 산정하지 못하고 있습니다.

그럼에도 불구하고, 회사 경영진은 해당 투자 부동산의 공정 가치가 장부 가치보다 높다고 믿고 있습니다.

2024년 6월 30일 기준으로 회사의 투자 부동산 총 장부 가치는 416.5십억 동이며, 이는 회사의 은행 대출 담보로 사용되고 있습니다.

또한, 2024년 상반기 동안 투자 부동산에서 발생한 수익은 89.8십억 동으로, 이는 전년도 상반기의 수익인 70.1십억 동에 비해 증가한 것입니다.

종합적으로, LHG의 장기 자산은 투자 부동산의 확장을 통해 장기적 수익성을 강화하려는 경영 전략을 반영하고 있습니다.

이는 장기적으로 회사의 안정적인 현금 흐름과 자산 가치 상승에 긍정적인 영향을 미칠 것으로 보입니다.

LHG의 장기 자산 중 장기 미완성 자산과 장기 금융 투자는 안정적인 수준을 유지하고 있는 항목들입니다.

장기 미완성 자산은 2018년부터 꾸준히 일정 금액을 유지하며, 2024년 2분기 현재 45.3십억 동을 기록하고 있습니다.

이는 장기 프로젝트들이 진행 중에 있으며, 새로운 미완성 자산이 추가되거나 완성된 후 자산으로 전환되는 경우가 적었음을 나타냅니다.

회사가 진행하는 장기 프로젝트의 비용이 안정적으로 관리되고 있음을 보여줍니다.

또한, 장기 금융 투자는 2018년 201.6십억 동에서 2024년 2분기 222.1십억 동으로 점진적으로 증가했으나, 비교적 일정한 금액 범위를 유지하고 있습니다.

이는 회사가 장기적 관점에서 금융 투자 자산을 보유하며, 일정한 수준의 금융 투자를 안정적으로 유지하고자 하는 전략을 시사합니다.

이처럼 LHG는 장기 미완성 자산과 장기 금융 투자에 대한 안정적인 금액 유지를 통해 자산의 구조적 안정성을 도모하고 있습니다.

이는 자산 운용에서 일정한 비율을 유지하면서 재무 건전성을 확보하고, 장기적인 수익성을 추구하는 경영 방침을 반영한다고 볼 수 있습니다.

자산 분석 요약

- 단기 자산: 단기 자산이 전체 자산의 약 70%를 차지하며, 자산 내에서 현금과 단기 금융 투자가 안정적으로 유지되고 있습니다.

특히 2021년과 2022년에는 금리 상승으로 인해 현금 보유량을 줄이고 단기 금융 투자 비중을 높이는 전략을 취했습니다. - 재고 증가: 단기 자산에서 재고는 2022년 이후 지속적인 증가세를 보이고 있으며, 미완성 생산 비용이 그 원인입니다. 이는 주로 산업단지와 주거 지역 개발 프로젝트와 관련된 비용 증가에 기인합니다.

- 장기 자산: 장기 자산은 전체 자산의 약 30%를 차지하며, 투자 부동산 가치의 증가가 핵심입니다. 2018년 대비 약 2배로 증가한 투자 부동산은 장기 수익성 강화를 위한 중요한 전략적 자산으로 평가됩니다.

- 장기 자산의 안정성: 장기 미완성 자산과 장기 금융 투자 모두 안정적인 금액을 유지하며, 회사의 장기 프로젝트 비용이 안정적으로 관리되고 있음을 보여줍니다.

결과적으로, LHG는 단기 자산에서 현금과 재고를 안정적으로 관리하고 있으며, 장기 자산에서는 투자 부동산을 통해 장기적 수익성을 강화하고 있습니다.

이는 단기와 장기 모두에서 재무 건전성과 자산 구조의 안정성을 유지하려는 경영 방침을 반영한 것으로 보입니다.

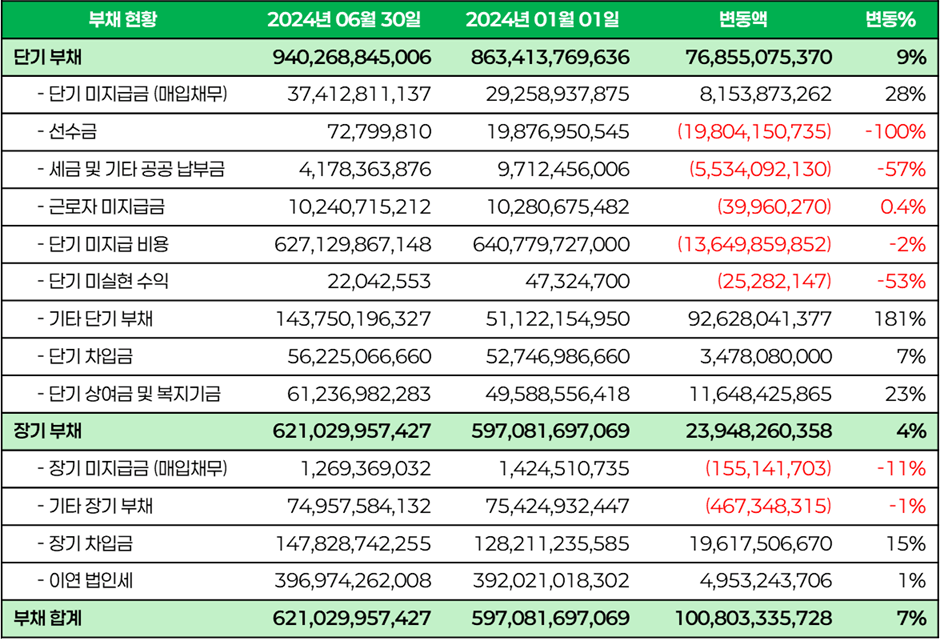

부채 분석

13 단기, 장기 부채 현황 - 단위: 베트남 동

단기 부채 분석

2024년 상반기 LHG의 단기 부채는 9% 증가했으며, 주요 증가 요인은 기타 단기 부채입니다.

기타 단기 부채는 51.1십억 동에서 143.7십억 동으로 92.6십억 동 증가하며 단기 부채 증가의 핵심적인 요인으로 작용했습니다.

기타 단기 부채 증가의 주요 요인 중 하나는 탄투언 산업 발전 회사(IPC)에 대한 배당금 미지급액 46.2십억 동입니다.

이 외에도, 조직 및 기타 개인에게 지급해야 할 금액, 특히 개인 투자자로부터 받은 투자금을 통해 호찌민시 공공 조명 회사(Sapulico)에 출자하는 협력 투자 계약도 주요한 비중을 차지하고 있습니다. 이 투자 계약에 따라 LHG는 해당 개인의 자본 출자 책임과 권리를 대행하게 됩니다.

반면, 단기 부채의 감소 요인으로는 선수금과 단기 미지급 비용의 감소가 주요하게 작용했습니다.

선수금은 19.9십억 동에서 72.8백만 동으로 감소하며 -99% 변동을 보였고, 단기 미지급 비용은 13.6십억 동 감소하여 단기 부채 감소에 기여했습니다.

이와 같은 증가와 감소 요인을 종합하여 단기 부채는 전반적으로 76.9십억 동 증가한 결과를 보였습니다.

장기 부채 분석

2024년 상반기 LHG의 장기 부채는 기초 대비 4% 증가했습니다. 이 증가의 주요 요인은 장기 차입금의 확대에 있습니다.

2024년 1월 1일 기준 128.2십억 동이었던 장기 차입금이 6월 30일 기준 147.8십억 동으로 15% 증가하면서, 전체 장기 부채 증가에 가장 큰 영향을 미쳤습니다.

이와 함께 이연 법인세 항목도 392.0십억 동에서 396.9십억 동으로 소폭 늘어났으나, 장기 부채 증가에 미치는 영향은 상대적으로 적었습니다. 결과적으로, 장기 차입금의 확대가 LHG 장기 부채의 전반적인 증가를 이끌었다고 볼 수 있습니다.

부채 분석 요약

2024년 상반기 LHG의 부채가 증가한 핵심 원인은 단기 부채와 장기 부채에서 각각 다른 주요 요인들이 작용한 결과입니다.

단기 부채에서는 기타 단기 부채의 증가가 가장 큰 요인이었으며, 그 중에서도 모회사에 대한 배당금 지급이 주요 증가 원인으로 작용했습니다.

장기 부채에서는 장기 차입금의 확대가 전체 장기 부채의 증가를 이끌며 부채 증가에 기여했습니다.

또한, 전체 부채 중에서 금융 부채가 차지하는 비율은 약 13%로, 부채 구조에서 금융 부채의 비중은 상대적으로 낮은 편이며, LHG가 금융 차입보다는 내부적인 자본 관리와 운영 부채를 중심으로 자금을 운용하고 있음을 시사합니다.

재무 상태 요약

LHG의 재무 상태는 2018년부터 2024년 2분기까지 꾸준한 성장세를 보였습니다. 총자산은 지속적으로 증가하여 2024년 2분기에는 3,133.7십억 동에 도달하며, 자산의 대부분은 단기 자산(약 70%)이 차지했습니다.

단기 자산 내에서는 현금과 단기 금융 투자가 안정적으로 관리되었으며, 재고는 미완성 생산 비용의 증가로 인해 꾸준히 늘어나고 있습니다.

장기 자산에서는 투자 부동산의 가치가 2018년 이후 약 2배 증가하며 장기적 수익성 강화를 위한 중요한 역할을 하고 있습니다.

장기 미완성 자산과 장기 금융 투자도 비교적 안정적인 수준을 유지하고 있어, 자산 구조의 안정성을 보여줍니다.

부채 측면에서는 2024년 상반기에 7% 증가가 나타났습니다. 단기 부채는 기타 단기 부채의 증가가 주 요인이었으며, 특히 모회사인 IPC에 대한 배당금 지급이 큰 부분을 차지했습니다.

장기 부채에서는 장기 차입금의 확대가 주요 증가 요인으로 작용했습니다. 금융 부채의 비중은 약 13%로 상대적으로 낮은 편이며, 이는 LHG가 내부 자본 관리와 운영 부채 중심으로 자금을 관리하고 있음을 시사합니다.

전반적으로, LHG는 단기와 장기 자산의 균형을 유지하며 재무 건전성과 자산 구조의 안정성을 확보하고 있으며, 이는 지속 가능한 성장 기반을 유지하고 있음을 보여줍니다.

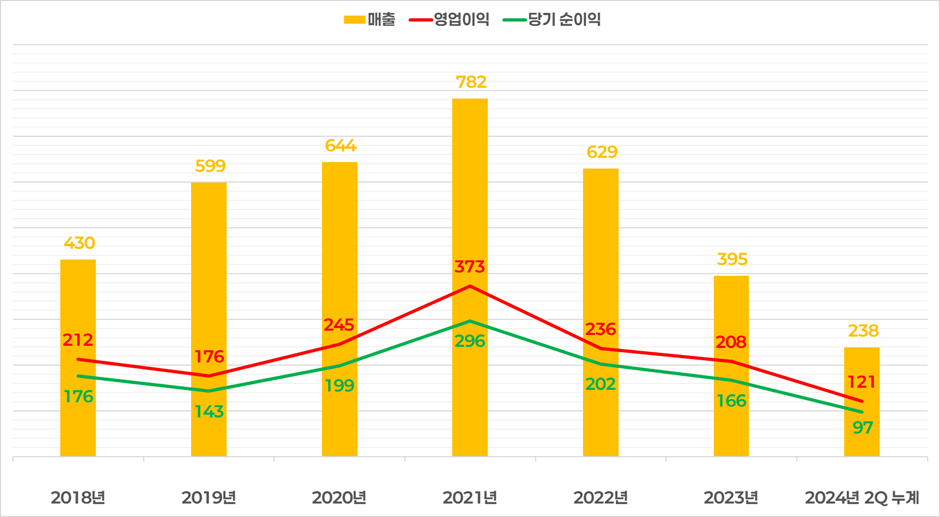

손익 계산서 분석

14 손익 계산서 차트 - 단위: 십억 동

매출은 2018년 430십억 동으로 시작하여 이후 꾸준히 성장해 2021년 782십억 동으로 최고치를 기록했습니다. 이후 2022년에는 629십억 동으로 다소 감소했고, 2023년에는 395십억 동으로 줄어드는 모습을 보였습니다. 2024년 2분기까지의 누적 매출은 238십억 동으로, 현재 추세를 고려할 때 연말까지 작년과 유사한 수준의 매출이 예상됩니다.

영업이익은 2018년 212십억 동에서 시작해 2021년 373십억 동으로 크게 증가했으나, 이후 2022년에는 236십억 동으로 감소했습니다. 2023년에는 208십억 동으로 더 줄어들었으며, 2024년 2분기까지는 121십억 동의 영업이익을 기록하고 있습니다. 이 추세라면 2023년보다 소폭 감소할 가능성이 있습니다.

당기 순이익 역시 2018년 176십억 동에서 시작해 2021년 296십억 동으로 최고치를 기록했으나, 2022년에는 202십억 동으로 감소했습니다. 이후 2023년에는 166십억 동으로 줄어들었고, 2024년 2분기까지는 97십억 동을 기록하며 감소세를 이어가고 있습니다.

종합적으로, 매출, 영업이익, 당기 순이익 모두 2021년에 최고치를 기록한 후, 이후 전반적으로 하락세를 보이고 있습니다.

이는 2023년 세계 경제가 복잡한 변동에 직면하면서, 개방도가 높은 경제 구조를 가진 베트남에도 적지 않은 영향을 미쳤기 때문입니다.

금리 상승, 인플레이션의 가속, 환율 변동 등의 요인으로 인해 내외국인 투자자들이 신중하게 투자 결정을 내리며 투자 시기를 연장했습니다.

이러한 상황을 고려하여, LHC는 조기에 실질적 대응 방안을 마련하고 실행에 착수했으며, 2024년 하반기에는 이러한 하락세를 어떻게 관리하고 안정적인 경영을 유지할지가 중요한 과제가 될 것입니다.

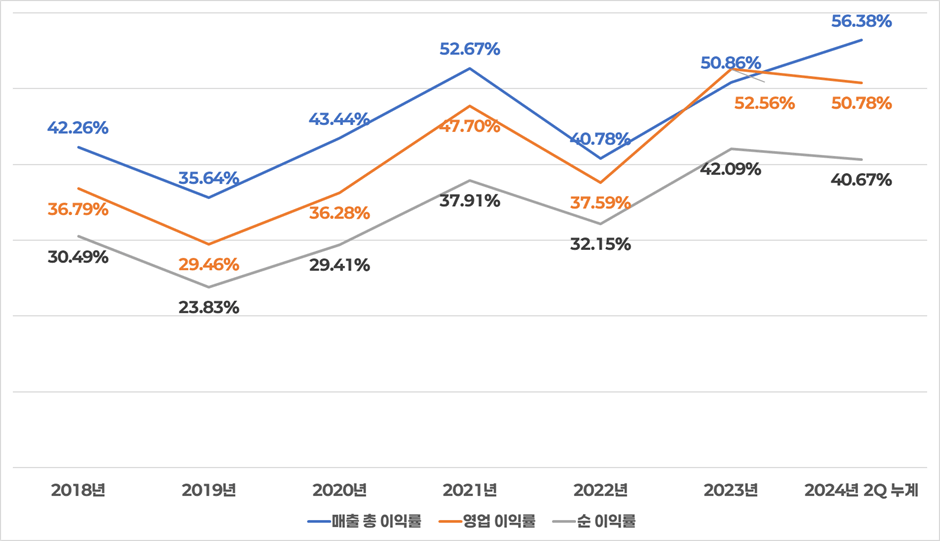

15 이익률 차트 - 단위: %

이익률 차트를 분석한 결과, 다음과 같은 특징을 발견할 수 있습니다.

2018년과 2019년에는 매출 총이익률이 각각 42.26%와 35.64%를 기록하며 하락했지만, 비교적 안정적인 수준을 유지했습니다.

영업이익률과 순이익률도 각각 36.79%와 30.49%에서 2019년에는 36.28%와 29.46%로 소폭 감소했습니다.

2020년부터 2021년까지는 모든 이익률 지표가 상승하는 추세를 보였습니다. 매출 총이익률은 2020년에 43.44%로 회복되었고, 2021년에는 52.67%로 급등했습니다. 영업이익률과 순이익률 역시 각각 47.70%와 37.91%로 크게 개선되었습니다.

이는 코로나19 시기에 LHG가 효율적인 비용 관리와 매출 증대를 통해 수익성을 높인 결과로 해석할 수 있습니다.

그러나 2022년에는 이익률이 전반적으로 하락하여 매출 총이익률이 40.78%, 영업이익률이 37.59%, 순이익률이 32.15%로 조정되었습니다. 이익률이 다소 안정화되는 양상을 보였으나, 여전히 2019년 수준보다 높게 유지되고 있습니다.

2023년과 2024년 상반기에는 매출 총이익률이 각각 50.86%와 56.38%로 다시 상승했으며, 영업이익률은 52.56%에서 50.78%로 다소 하락했습니다.

순이익률은 2023년 42.09%에서 2024년 2분기 누적 40.67%로 소폭 하락하였습니다. 이는 LHG가 외부 경제 변동성과 내부 경영 효율성을 잘 조화시켜, 높은 수준의 이익률을 유지하고 있음을 보여줍니다.

결과적으로, LHG는 코로나19 이후 수익성 개선에 성공하며 매출 총이익률과 영업이익률을 안정적으로 높이는 데 주력해 왔습니다. 향후에도 이러한 안정적인 수익 구조를 유지할 수 있을지 주목됩니다.

16 손익 계산서 - 단위: 베트남 동

2018년부터 2024년 상반기까지 LHG의 평균 이익률을 살펴보면, 매출 총 이익률은 약 46%, 영업 이익률은 약 41%, 순 이익률은 약 34%로 나타나고 있습니다.

이는 LHG가 전반적으로 안정적인 수익 구조를 유지하고 있음을 보여줍니다. 그러나 외부 경제 환경에 따라 이익률이 변동하는 모습도 보입니다. 2019년에는 코로나19의 여파로 이익률이 급격히 하락했고, 2022년에는 팬데믹 이후 복잡해진 세계 경제 상황의 영향을 받아 다시 한 번 이익률이 감소했습니다.

이러한 어려운 여건 속에서도 LHG는 매출 총 이익률을 견고하게 유지하며 안정적인 수익 구조를 지키는 데 성공했습니다.

2023년의 경우, 매출 총 이익률이 50.86%였지만 영업 이익률이 52.56%로 더 높았습니다. 이는 금융 수익이 크게 기여했기 때문으로, LHG가 금리 상승기에도 효과적으로 대응하며 금융 수익을 확대했음을 보여줍니다.

예를 들어, LHG의 평균 금융 수익이 약 32.5십억 동이었던 반면, 2022년과 2023년에는 각각 53.1십억 동과 85.4십억 동으로 증가해 다른 해의 평균보다 약 2~3배가량 높은 수익을 기록했습니다. 이러한 금융 수익의 증대는 어려운 경제 상황에서도 이익률을 유지하는 데 중요한 역할을 했습니다.

손익 계산서의 세부 항목을 살펴보면, 대부분의 주요 비용 항목은 안정적인 수준을 유지하고 있으며, 주요 비용이 고정적인 구조를 가지고 있습니다.

따라서 금융 수익 외에 매출을 크게 증가시키지 않는다면, 현재의 이익률을 개선하는 데 한계가 있을 것으로 보입니다. 이에 따라 매출 증대는 LHG에게 중요한 과제이자 도전 과제가 되고 있습니다.

이러한 상황 속에서 LHG는 2024년 매출 성장을 목표로 다음과 같은 경영 방침과 계획을 세웠습니다.

베트남 경제가 2024년에 기회와 도전이 공존할 것으로 예상되는 가운데, 글로벌 기업들의 아시아 생산 기지 확장 전략과 베트남의 ‘레버리지’ 외교 전략으로 산업 부동산 분야의 긍정적인 모멘텀이 기대되고 있습니다.

이에 따라 LHG는 산업 단지 및 첨단 기술 단지에 대한 수요가 증가할 것으로 예상하고 있습니다. 이러한 기회를 적극 활용하기 위해 LHG는 다음과 같은 주요 경영 활동을 계획하고 있습니다.

- 임대 수익 비중 확대

표준 생산용 임대 공장(KCN 롱허우의 3A 공장과 다낭의 첨단 기술 공장)의 임대율을 높이고, "완전한 서비스를 갖춘 생산용 임대 공장 생태계"라는 메시지를 전달할 계획입니다. 또한, 고층 임대 공장 - 2단계에 대한 투자를 유치해 고기술 및 친환경 산업 프로젝트를 우선적으로 유치하며, "친환경 표준을 준수하는 고층 생산 단지"라는 메시지를 강조할 것입니다. - 핵심 서비스 제품의 사업 강화 및 품질 향상

법률, 환경, 전력, 개조 시공, RO 정수 서비스 등 핵심 서비스를 강화하여 LHG 임대 공장의 경쟁력을 높이고, 이를 통해 안정적인 매출과 수익 구조를 확보할 계획입니다. - 고부가가치 친환경 투자 프로젝트 유치

고부가가치를 창출할 수 있는 제조업, 첨단 기술 산업, 물류 산업 등에 초점을 맞추어 투자 유치를 강화할 예정입니다.

이들 산업은 경제에 높은 부가가치를 제공하며, 고품질 일자리를 창출할 수 있습니다. 이를 통해 롱허우 공단과 지역의 투자 품질을 높이고, 지속 가능한 발전에 부합하는 투자를 추진할 것입니다.

이와 같은 경영 방향을 통해 LHG는 시장의 기회를 적극 활용하고, 베트남 경제 및 지역 사회에 지속 가능한 가치를 제공하는 것을 목표로 하고 있습니다.

다만, 2024년 상반기 실적을 봤을 때는 아직 이러한 전략이 실적에 뚜렷한 영향을 미치지는 못하고 있는 것으로 보이며, 2023년과 유사한 실적 수준이 예상됩니다.

따라서 2024년 하반기에는 매출 성장을 통해 수익성을 더욱 견고히 하는 것이 중요한 과제가 될 것입니다.

현금 흐름표

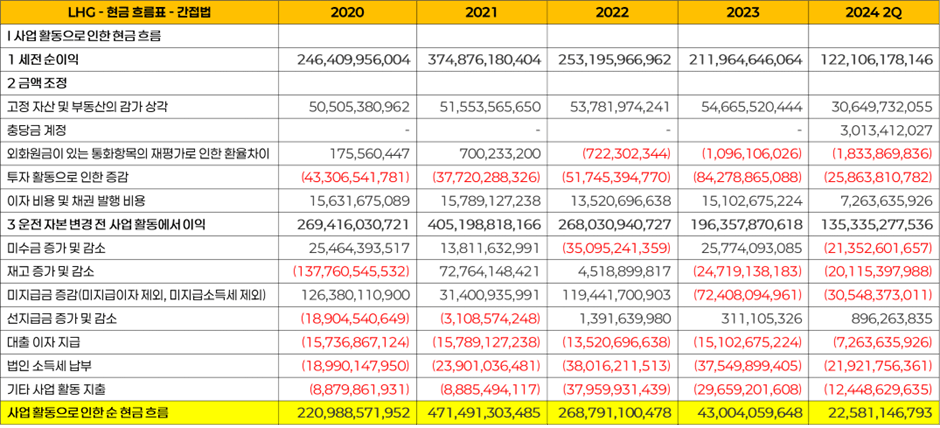

사업활동으로 인한 현금 흐름

17 사업활동으로 인한 순 현금 흐름

2018년에는 미수금과 재고 증가의 영향으로 사업 활동에서 91.2십억 동의 현금 유출이 발생했습니다.

하지만 2019년부터 2024년 상반기까지는 사업 활동으로 인한 현금 흐름이 양수로 전환되어 긍정적인 흐름을 이어가고 있습니다.

특히 2020년부터 2022년까지는 평균 320.4십억 동의 현금 유입을 기록하며 견고한 사업 활동 현금 흐름을 보여 주었습니다.

반면, 2019년과 2023년, 그리고 2024년 상반기 동안의 평균 현금 유입은 26.7십억 동에 그쳤습니다.

이는 재고 증가, 미수금 변화 등 운전 자본 요소의 영향을 받아 사업 활동 현금 흐름이 변동하는 양상을 반영한 결과로 볼 수 있습니다.

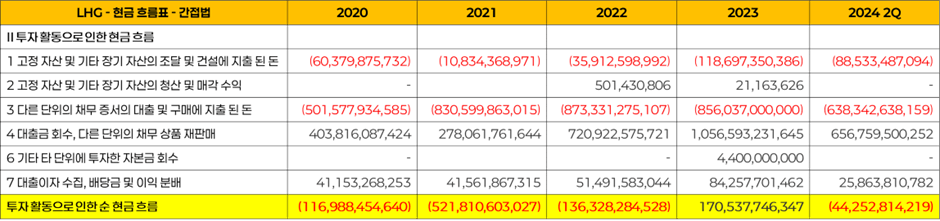

투자활동으로 인한 현금 흐름

18 투자활동으로 인한 순 현금 흐름

투자 활동에서는 대체로 현금 유출이 지속되었습니다.

이는 주로 고정 자산 조달과 금융 투자 활동에서 비롯된 것으로, 특히 2020년, 2023년, 그리고 2024년 상반기에 고정 자산 및 기타 장기 자산에 대한 투자 지출이 눈에 띄었습니다.

LHG는 고정 자산에 매년 평균 약 77.1십억 동을 투자하며 지속적인 자산 구축을 위한 노력을 이어가고 있습니다.

한편, 금융 수익 창출을 위한 활동도 활발하게 이루어지고 있으며, 매년 평균적으로 약 610.2십억 동을 금융 상품 및 채무 증서 등의 금융 자산에 투자하고 있습니다.

이는 안정적인 금융 수익을 얻기 위한 전략의 일환으로, 자산 운용에서 금융 투자 비중을 높이고 있음을 보여줍니다.

재무활동으로 인한 현금 흐름

19 재무활동으로 인한 순 현금 흐름

재무 활동 현금 흐름은 특정 연도의 차입금 증가 및 상환, 배당금 지급 등의 항목에 의해 영향을 받았습니다.

2018년과 2019년에는 현금 유출이 발생했고, 2020년에는 차입금의 증가로 인해 긍정적인 현금 흐름을 기록했습니다.

그러나 2021년과 2022년에는 배당금 지급 등으로 인해 재무 활동에서의 현금 유출이 증가했습니다. 2023년에는 재무 활동에서 현금 유출이 줄어든 모습이 보이며, 2024년 상반기에는 23.1십억 동의 순유입이 발생했습니다.

기간 말 현금 자산

LHG의 기간 말 현금 및 현금성 자산은 초기 현금 자산에 외화 환율 변동의 영향을 더하여 연도별로 변동하는 모습을 보입니다.

특히 2020년과 2023년에는 각각 260.5십억 동과 244.0십억 동의 높은 현금 자산을 기록하며 비교적 안정적인 현금 보유를 나타냈습니다.

반면, 2021년과 2022년을 비롯한 다른 연도에는 현금 자산이 상대적으로 낮은 편이었습니다.

또한, 2022년의 초기 현금 및 현금성 자산은 원래 91,857,688,831 VND로 시작해야 했으나, 필자의 판단으로는 자회사 지분 회수와 관련하여 해당 자회사의 실적을 차감해 91,778,467,804 VND로 강제 조정된 것으로 보입니다.

이러한 예외적인 조정을 제외하고는, LHG는 비교적 안정적인 현금 흐름을 유지해오고 있으며, 이는 LHG의 전반적인 현금 관리가 안정성을 목표로 하고 있음을 시사합니다.

현금 흐름표 분석 요약

사업 활동 현금 흐름에서는 2018년 미수금과 재고 증가로 인해 91.2십억 동의 현금 유출이 발생했으나, 2019년부터는 양수로 전환되어 2020년부터 2022년까지는 연평균 320.4십억 동의 견고한 현금 유입을 보였습니다.

반면, 2019년, 2023년, 2024년 상반기에는 평균 26.7십억 동의 소규모 유입으로 운전 자본 요소 변화의 영향을 받았습니다.

투자 활동에서는 매년 평균 77.1십억 동이 고정 자산에 투자되고 있으며, 금융 수익 창출을 위해 연평균 610.2십억 동을 금융 상품과 채무 증서에 투자해 안정적인 수익을 도모하고 있습니다.

재무 활동에서는 차입금의 증가와 상환, 배당금 지급 등의 요인에 따라 현금 흐름이 변동했으며, 2024년 상반기에는 23.1십억 동의 순유입이 발생했습니다.

특히 2022년의 초기 현금 및 현금성 자산은 자회사 지분 회수와 관련된 실적 차감으로 인해 원래 91,857,688,831 VND에서 91,778,467,804 VND로 강제 조정된 것으로 보입니다.

이 조정을 제외하면, LHG는 안정적인 현금 관리와 보유를 유지하며 재무 건전성을 목표로 하고 있음을 알 수 있습니다.

배당 현황

20 배당 및 성향 차트 - 단위: 동, %

21 배당 내역 표

LHG의 배당 지급 내역을 분석해보면, 2018년부터 2023년까지 매년 꾸준히 현금 배당을 실시하여 주주들에게 안정적인 수익을 제공해왔습니다.

배당 금액은 2018년에 1,600동을 시작으로, 2019년부터는 1,900동으로 상향 조정되어 이후 지속적으로 유지되고 있습니다.

배당 성향 측면에서는 2019년의 72%를 정점으로, 2020년과 2021년에는 각각 53%, 37%로 하락세를 보였으나, 2022년과 2023년에는 각각 58%와 62%로 다시 상승하였습니다.

이러한 배당 성향의 변화는 수익성에 따른 유동적인 조정을 반영하면서도 주주 가치를 일정 수준 이상으로 유지하려는 회사의 정책을 보여줍니다.

2018년부터 2023년까지의 평균 배당 성향은 약 53%로, LHG가 수익의 절반가량을 주주들에게 환원하고 있음을 알 수 있습니다.

2024년의 주주총회에서 배당 지급에 대한 구체적인 계획은 발표되지 않았으나, 과거의 배당 패턴을 고려할 때 2024년 실적에 대해서도 1,900동의 배당이 지급될 가능성이 있습니다.

이를 기준으로 현재 주가 35,550동을 적용하면 예상 배당 수익률은 약 5.3%로, 비교적 안정적인 수익률을 제공할 것으로 보입니다.

LHG는 지속적인 배당 지급을 통해 주주 가치를 유지해왔으며, 앞으로도 안정적인 배당 정책을 유지하며 주주들에게 꾸준한 수익을 제공할 것으로 기대됩니다.

결론

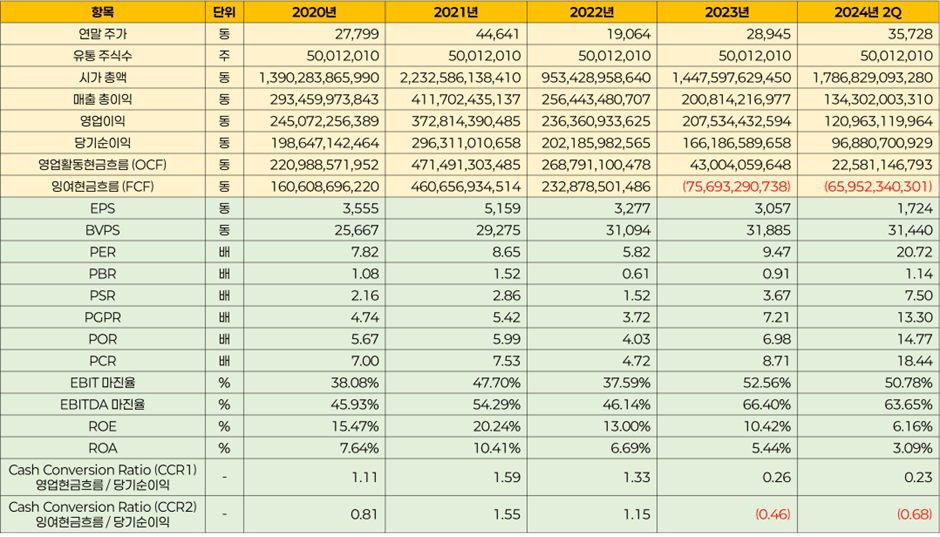

22 지표 모음

결론적으로, 롱 허우 주식회사(LHG)는 지난 몇 년간 안정적인 경영 성과와 지속적인 배당 지급을 통해 주주 가치를 꾸준히 제공해 온 기업입니다.

LHG는 환경친화적인 산업단지 개발과 같은 장기적인 목표를 중심으로 다양한 프로젝트를 진행하며, 성장 가능성을 높이기 위한 전략적 투자를 지속하고 있습니다.

특히, 투자 부동산의 확장과 금융 수익 창출을 위한 자산 운용 전략은 회사의 장기적 수익성을 강화하고, 재무 안정성을 유지하는 데 중요한 역할을 하고 있습니다.

또한, LHG의 배당 정책은 주주들에게 지속적인 수익을 제공하려는 의지를 반영하며, 2023년 실적에 대해 1,900동의 배당이 지급되었습니다.

2024년 실적에 대한 배당 계획은 아직 발표되지 않았지만, 과거의 배당 패턴을 고려할 때 주주 가치를 유지하기 위한 배당 정책이 지속될 가능성이 있습니다.

향후 LHG의 가장 중요한 과제는 매출 회복에 있습니다. 매출이 회복되기만 한다면, 회사의 현재 재무 구조와 수익성 지표는 안정적인 상태를 유지하고 있어 다른 측면에서의 큰 문제는 없을 것으로 보입니다.

따라서 매출 성장이 급선무이며, 이를 통해 장기적 성장을 가속화하고, 베트남 산업 부동산 시장에서의 경쟁력을 더욱 강화할 수 있을 것입니다.

LHG는 이러한 도전 속에서도 장기적인 안정성과 성장을 동시에 추구하며, 주주들에게 지속적인 가치를 제공하는 기업으로 자리매김할 것으로 기대됩니다.

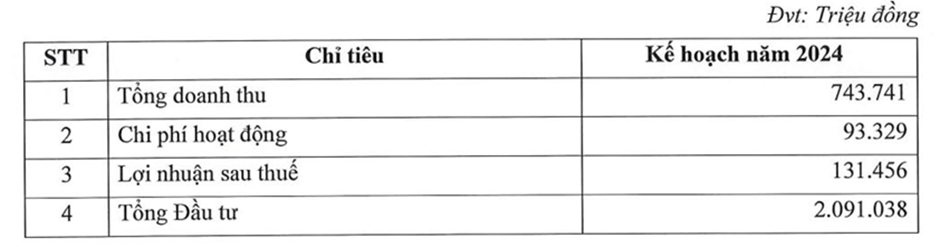

23 2024년 계획 – 단위: 백만 동

롱 허우 주식회사(LHG)의 2024년 사업 계획은 다음과 같습니다.

2024년 사업 계획

- 총 매출: 743.7십억 동

- 운영 비용: 93.3십억 동

- 세후 순이익: 131.5십억 동

- 총 투자액: 2,091.0십억 동

이번 계획을 통해 LHG는 2024년 동안 총 743.7십억 동의 매출을 목표로 하며, 약 131.5십억 동의 세후 이익을 예상하고 있습니다.

이는 회사의 운영 효율성과 수익성을 강화하기 위한 전략적인 접근을 보여주며, 약 2,091.0십억 동에 이르는 높은 투자 계획을 통해 산업단지 개발 및 기타 장기 성장 프로젝트에 중점을 둘 예정임을 시사합니다.

현재 상반기 실적을 기준으로 보면, 매출은 238.2십억 동으로 연간 목표의 약 32.03%를 달성했고, 세후 순이익은 96.9십억 동으로 목표 대비 약 73.69%를 달성하였습니다.

이를 통해 LHG는 매출 목표 대비 다소 뒤처진 상태이지만, 수익성 측면에서는 높은 달성률을 보이고 있어 연말까지의 추가적인 매출 성장이 중요한 과제로 남아 있습니다.

이 계획은 LHG가 안정적인 매출 및 수익성 확보와 동시에 장기적인 성장 기반을 구축하기 위한 전략적 투자를 지속할 것을 반영하며, 매출 회복을 통해 계획 목표에 가까워지기 위한 노력이 필요한 상황임을 보여줍니다.

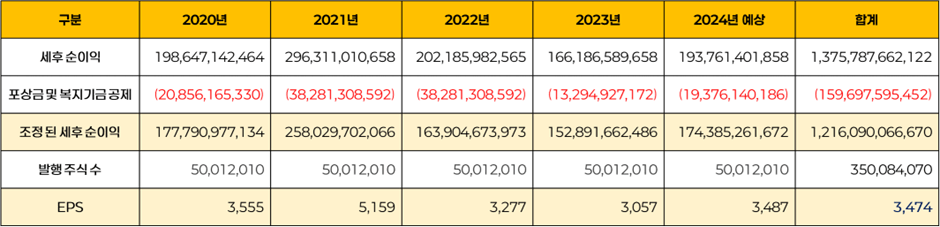

24 EPS 산출표

롱 허우 주식회사(LHG)의 2024년 예상 세후 순이익과 EPS(주당 순이익)를 바탕으로 가치 평가를 진행하였습니다.

2024년 예상 실적 산출 과정 2024년 상반기 세후 순이익을 기준으로 하반기에도 유사한 성과가 이어질 것으로 가정하여, 상반기 세후 순이익에 2를 곱해 연간 세후 순이익을 산출했습니다.

그 결과, 2024년 예상 세후 순이익은 약 193.8십억 동으로 추정됩니다. 포상금 및 복지 기금은 과거 평균인 약 10%를 임의로 적용하여, 최종적으로 조정된 세후 순이익을 계산하였습니다.

EPS 산출 이를 바탕으로 한 2024년 예상 EPS는 약 3,487동으로 계산되었으며, 2018년부터 2024년 예상 실적까지 포함한 평균 EPS는 약 3,474동입니다. 이러한 EPS 평균치는 안정적인 수익성을 반영하는 지표로 활용될 수 있습니다.

가치 평가 결과 회사의 적정 주가는 EPS 평균 3,474동을 바탕으로 회사채 발행 평균 금리 9.1%를 할인율로 설정하여 산출하였습니다.

이에 따라 적정 주가는 약 38,200동으로 평가됩니다.

- 가치 평가 공식: (1 / 0.091) × 3,474동 = 38,200동

현재 주가가 35,850동인 점을 고려하면, 적정 주가 대비 약 6.5% 낮은 수준에 거래되고 있음을 확인할 수 있습니다.

이는 LHG가 내재가치와 성장 가능성을 어느 정도 반영하고 있는 상태로, 중장기적으로 소폭의 상승 여력이 있을 수 있음을 시사합니다.

Disclaimer

- 저자는 보고서 제공 시점 기준 보유하고 있지 않습니다.

- 본 보고서는 오렌지 보드에 독점 기재합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

댓글 0

첫번째 댓글을 남겨주세요