국내

제노코(361390)-우주시대 개화를 기다린다

IV리서치

2024.09.20

기업개요

동사는 위성통신부품 제조를 주요 사업으로 영위하고 있으며, 2004년 11월 설립, 2021년 3월 코스닥 시장에 기술성장 기업으로 특례 상장하였다. 동사의 사업 부문은 ① 위성통신, ② EGSE/TMS, ③ 항공전자, ④ 방위사업으로 크게 4가지로 구분된다. 위성통신 부문은 위성탑재체, 위성발사체 및 위성본체 등을 생산하는 사업이다. EGSE/TMS 부문은 위성 발사전까지 위성의 탑재체 및 본체를 점검하는 EGSE 와 방위산업에서 전투기, 자주포, 함정 등 군용장비를 점검하는 TMS 사업을 영위하고 있다. 항공전자 부문은 항공기에 탑재되는 전자장비를 제조 공급하고 있다. 마지막 방위 산업 부문은 군 운용 환경에 적합한 부품들을 개발 및 공급하고 있으며 현재 TICN 양산 사업에 케이블 및 MRO를 주력으로 공급하고 있다.

전방 업황의 개선은 2024년 하반기부터

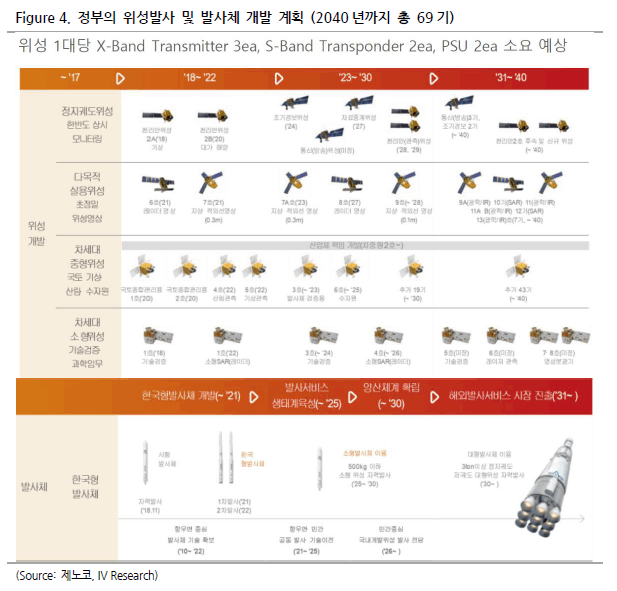

동사의 우주사업에 대한 전방 업황은 2024년 국내 항공우주청 개청 이후로 전환기를 맞을 전망이다. 동사는 방위산업을 기반으로 핵심기술에 대한 역량을 키워왔으며 현재 민간 주도로 넘어가고 있는 우주 산업을 Target으로 다양한 관련 산업에 진출해 있다. 동사는 국가우주개발사업에 참여하여 위성탑재체인 X-Band Transmitter, 전원공급부 PSU, 위성본체 S-Band Transponder 등 부품을 공급한 바 있다. X-Band Transmitter는 위성의 빠른 속도로 인해 위성이 한반도 위를 지나는 20분의 짧은 시간 내에 대용량 영상 데이터를 X-Band 주파수 대역에서 전송 가능 기술로 해당 사업에 채택되었고, 차세대 중형위성 1&2호에 탑재되었다. 지상국 사업에서도 동사는 AirBus 향 수주 레퍼런스를 보유하고 있으며, 군용 납품이 주력이었던 동사의 성격상 수혜를 예상할 수 있다. AirBus향 수주에서는 250억 사업규모를 3년에 걸쳐 인식한 바 있으며, 해당 사업에서의 동사 마진율이 Mid-twenties 수준으로 전사 마진율 대비 높아, 수익성 개선에도 긍정적일 전망이다. 우주 사업의 업황 개선이 뚜렷한 상태에서 위성통신 뿐 아니라 EGSE 등 사업에도 수혜가 예상된다.

방산 부문에서도 KF-21 전투기 등 국산 무기의 인도네시아, 폴란드 향 수출 호조로 항공전자 사업, 방위사업에 수혜가 예상된다. 동사는 전투기 탑재 혼선방지기(DA, IBU 등) 및 소형무장헬기 인터콤, 무인기에 탑재되는 통합임무컴퓨터 등의 제품 포트폴리오를 보유하고 있다.

실적 Comment

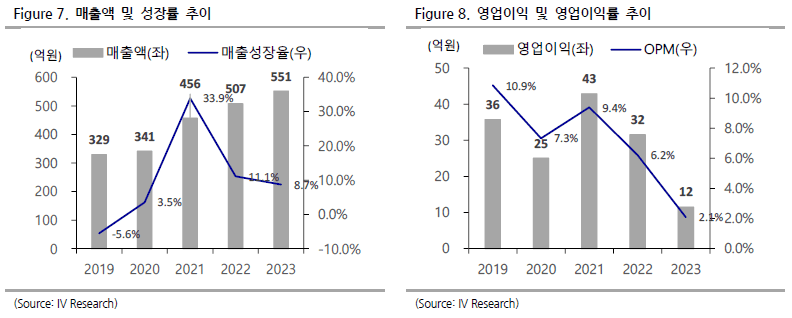

2024년 동사의 실적은 매출액 650억원, 영업이익률 3% 수준을 전망한다. 상반기 적자 기록에도 불구하고 하반기부터 해외 성과들이 매출 반영되기 시작하며 실적 정상화 및 흑자 전환 가능할 전망이다. 2025년부터는 정부 우주개발 계획의 수혜 및 해외 성과 확대로 고성장 달성 가능할 것으로 기대되며, 2025년 800억원, 2026년은 1,000억원 매출이 기대된다. 2024년 2분기 기준 수주 잔고는 985억원이며, 우주 산업 본격화에 따라 큰 폭의 수주잔고 상향이 있을 전망이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

이런 글은 어떠세요?