국내

화승엔터프라이즈(241590)-실적 성장은 기본 & 밸류에이션 리레이팅도 기대

IV리서치

2024.09.29

기업개요 – 아디다스향 신발 ODM업체

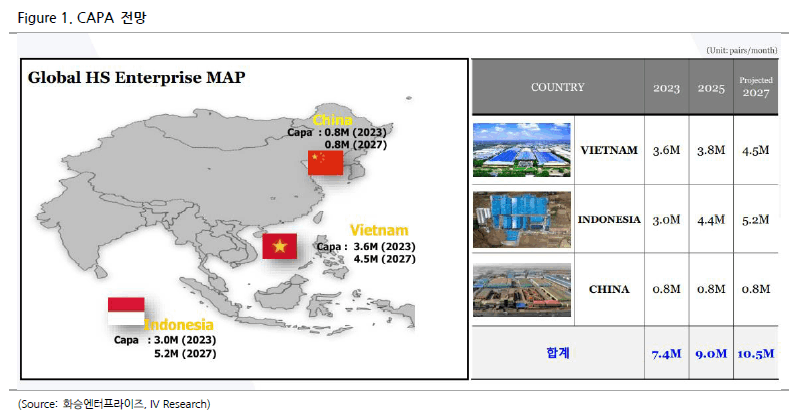

동사는 2015년 설립된, 아디다스향 신발을 ODM으로 생산하는 기업이다. 생산법인은 베트남과 인도네시아, 중국에 보유하고 있고 비중은 50%, 45%, 5% 수준이며 탈중국화 현상으로 중국비중은 줄어들고 인도네시아 비중이 확대될 것으로 기대된다. 대부분의 매출은 아이다스향으로 발생하고 있으며 고객사 내에서의 점유율은 20% 초반으로 2위이다. 참고로 1위는 유원공업이다. 하지만 동사는 매년 0.5~1%정도씩 점유율이 상승하고 있고 CAPA가 증가할 예정이라, 점유율은 지속 확대될 전망이다.

고객사, 경쟁사 모두 주가 급등중인데 반영하지 못하고 있는 주가

아디다스의 실적은 2021년을 정점으로 감소하기 시작하여 주가도 2022년 말까지 하락세를 보였다. 하지만 2023년부터 실적은 분기별로 회복세를 보이면서 현재 주가는 22년 저점대비 140% 상승하였다. 동사의 경쟁사인 유원공업도 올해 고객사의 실적 개선에 힘입어 주가가 저점에서 2배 이상까지 상승을 보이기도 했다. 동사 역시 실적 부문에서는 같은 흐름을 보이고 있다. 2023년 영업이익이 130억원까지 감소하였으나, 올해 영업이익 컨센서스 742억원, 내년 1,047억원으로 큰 폭으로 증가하는데도 주가는 여전히 바닥권에 있다. 이미 2분기부터 실적 서프라이즈를 기록하며 턴 어라운드가 시작됐고, 3분기에도 흐름은 이어지고 있다. 4분기부터 내년까지 고객사의 수익성 높은 스테디셀러 물량을 수주받으면서 매출 성장 및 수익성 개선까지 예상되는 상황이다. 2023년 저점 실적 대비 내년 실적은 700% 성장, 고객사와 경쟁사는 바닥대비 2배 이상 주가가 오른 상황에서 동사만 딱히 소외될 이유는 없어보인다.

밸류에이션은 계속 디레이팅되야만 하는가? 아니다!

최근 MZ세대에서 러닝이 유행을 하며 러닝화에 대한 관심이 높아지며 호카, 온러닝 등이 러닝화의 트랜디한 브랜드로 떠오르고 있다. 반면 나이키와 아디다스는 올드하고 러닝화에 대응을 못하는 브랜드라는 기사들이 보도되고 있었다. 온러닝과 호카가 30%대의 성장을 보이는 반면 기존 브랜드는 그보다 못한 성장률을 보였기 때문이다. 하지만 러닝화에만 특화된 온러닝 등에 비해 나이키와 아디다스의 성장률이 낮은 것은 당연하며 아이다스의 ODM 업체인 유원공원의 8월 실적 코멘트를 보면 아디다스의 러닝화도 30%의 성장을 보였다고 한다. 또한 화승엔터 내에서의 러닝화 매출 비중도 꾸준히 상승하고 있다. 따라서 러닝화의 시장 개화로 동사도 수혜를 충분히 볼 수 있다는 판단이다. 만약 아이다스 밸류체인이 러닝화에 타격을 받았다면 아이다스와 유원공업의 주가도 상승하긴 어려웠을 것이다. 따라서 동사만 혼자 러닝화의 수혜에서 소외될 이유가 없다. 일반적인 신발에 비해서는 러닝화의 단가가 높은 편이어서 시장이 커지면 신발업체는 수익성이 개선된다. 동사도 이미 러닝화의 매출 비중이 20%로 충분히 수혜를 받을 수 있기때문에 밸류레이션 리레이팅을 기대할만한 타이밍이다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

이런 글은 어떠세요?