꿀통탐구의 팜

케이프 - 저렴한 엔진 기자재

꿀통탐구

2024.08.22

※ 필자는 현재 조선주, 조선 기자재 주식을 보유중으로 편향이 존재 가능합니다.

※ 케이프 또한 보유중입니다.

1) 뭐하는 회사?

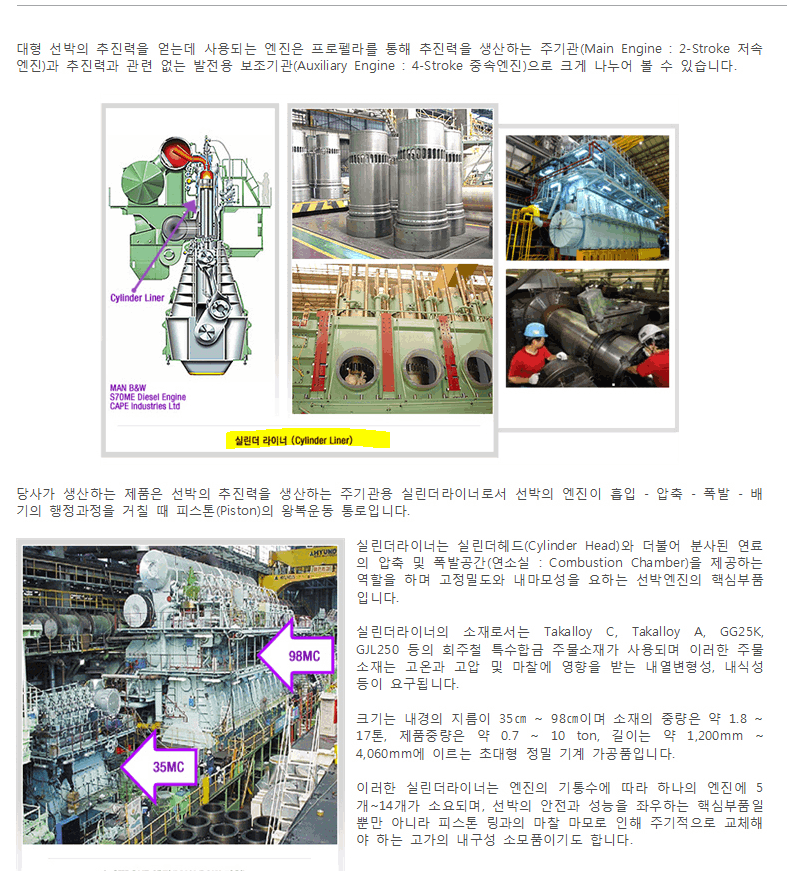

- 선박엔진 실린더 제작

- 증권사 (케이프투자증권)

2) 주가

상승 후 횡보중

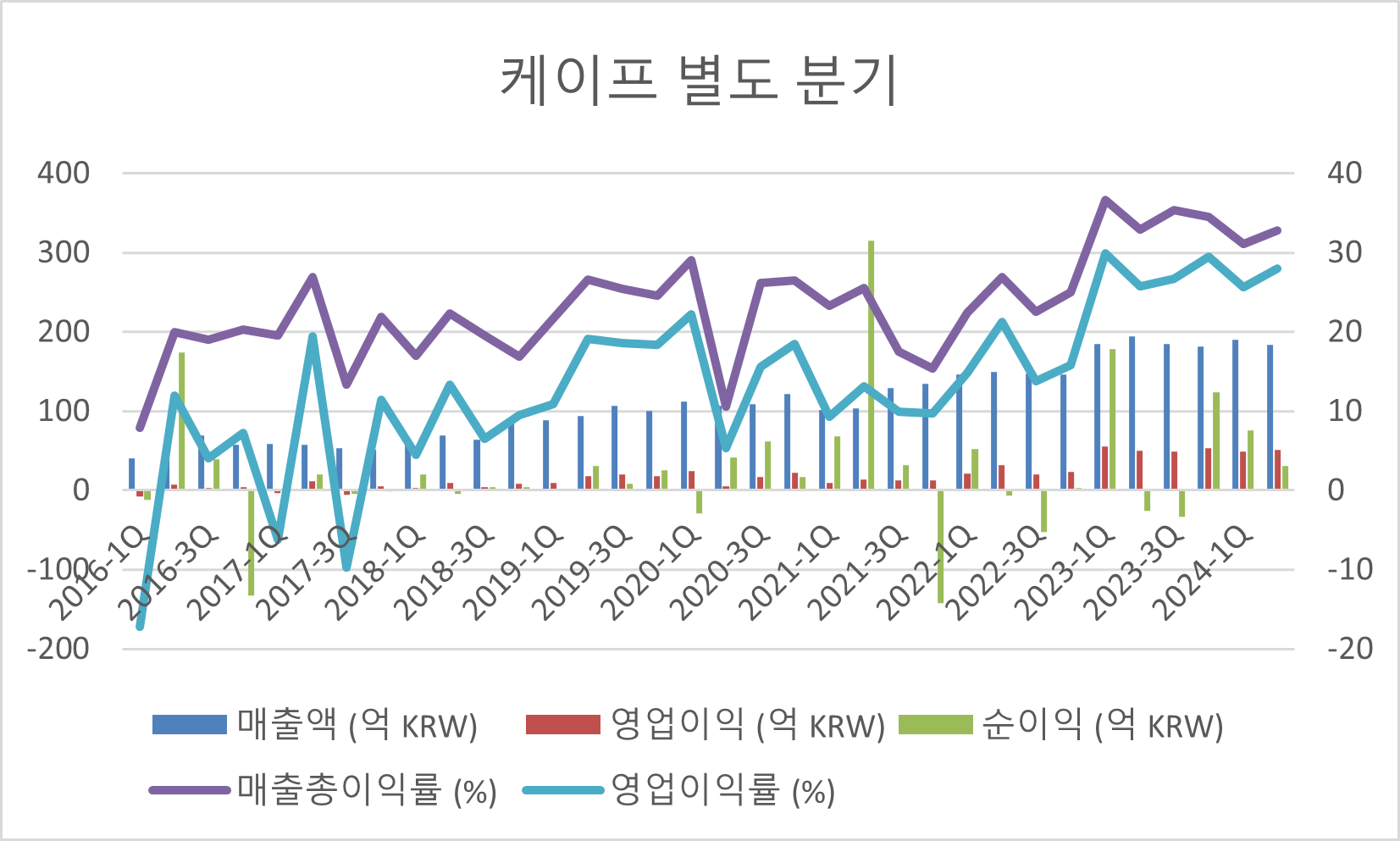

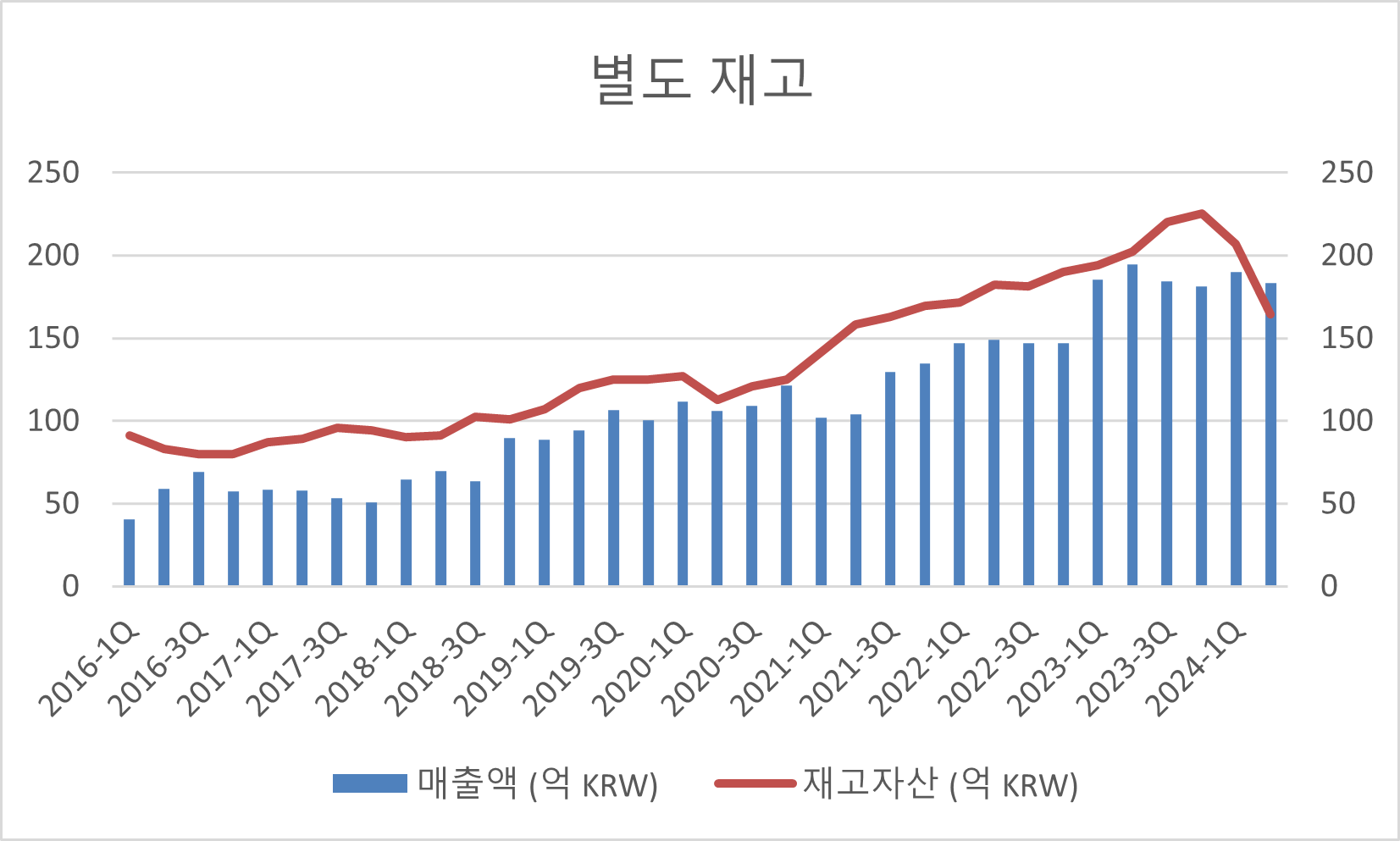

3) 실적 (2024는 2q까지 반영)

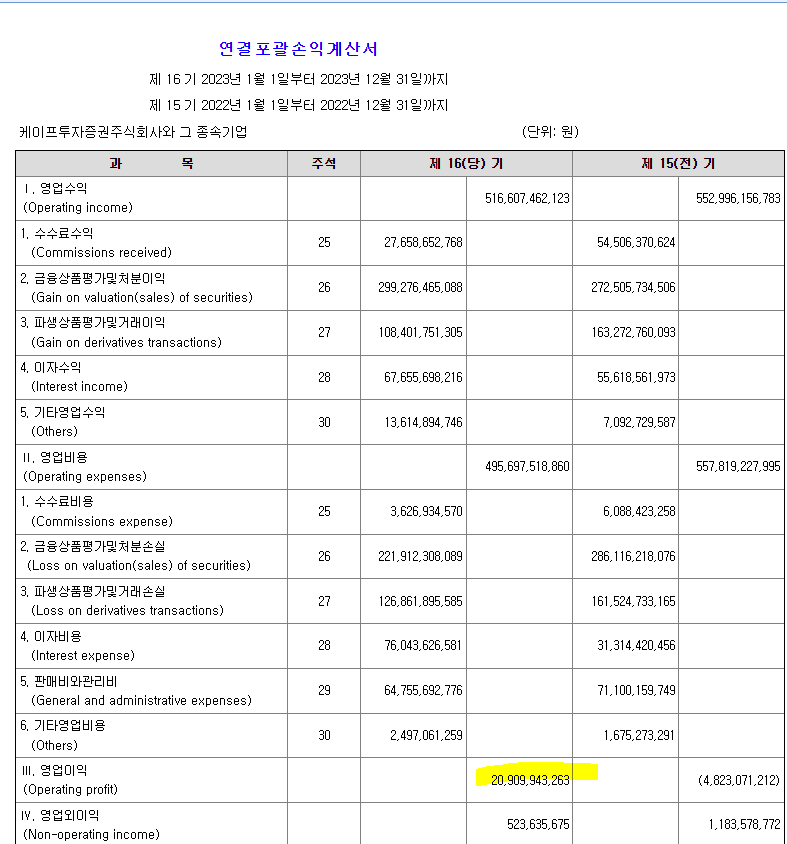

연결 매출은 거의 대부분 증권사 매출

엔진 기자재 업체인 케이프 별도로 보면

현재 25~30% 사이의 OPM이 나오는중

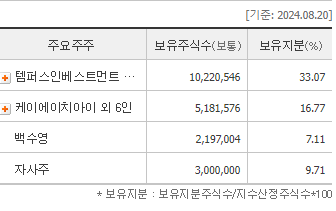

4) 주주, 지배구조

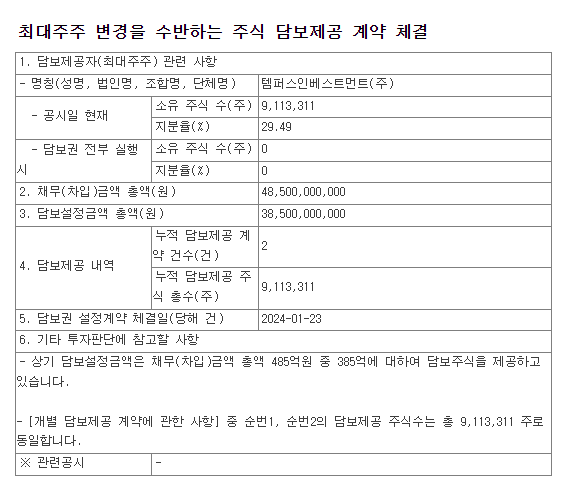

케이에치아이 = 케이프 적대적 M&A 실패 후 남아있음.

→ 잠재 매물로 인식되어 주가에 악영향 있는듯

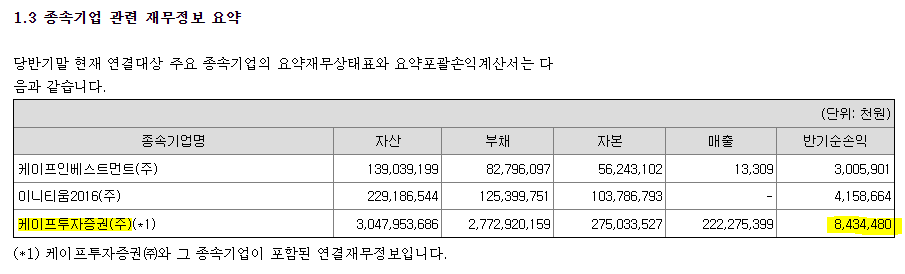

출처: 2024 2Q 반기보고서

출처: the bell

5. 투자포인트

1) 증권사

2) 엔진 기자재

3) 높은 주주환원

5-1) 증권사

케이프는 작성일 기준 시총 1666억

2q까지 2595 / 208 / 121 (연결)

케이프투자증권은 지분율 83.3% 연결 자회사

2Q 누적으로 84억 정도 벌었음.

과거 보고서를 뒤져봐도 대충 분기에 40-50억 사이 해주는 회사.

연간 당기순이익: 19년부터 97억 / 162억 / 400억 / 31억 / 166억

적자X

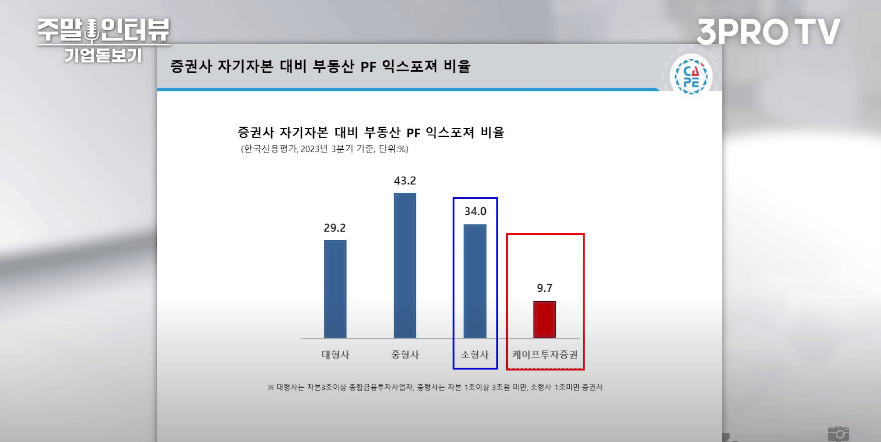

출처: 삼프로

PF 노출도가 낮음.

부동산 PF 이슈로 증권쪽이 안좋은데

그 영향으로 케이프의 주가가 눌려있음.

→ 이슈가 해소되면?

대충 케이프투자증권을 영업이익 200억 해주는 회사로 생각하고

지분율 83%를 계산하면

160+@

5-2) 엔진기자재

OPM이 25% 이상

→ 높은 기술력 + 진입장벽이 느껴짐

출처: 버틀러

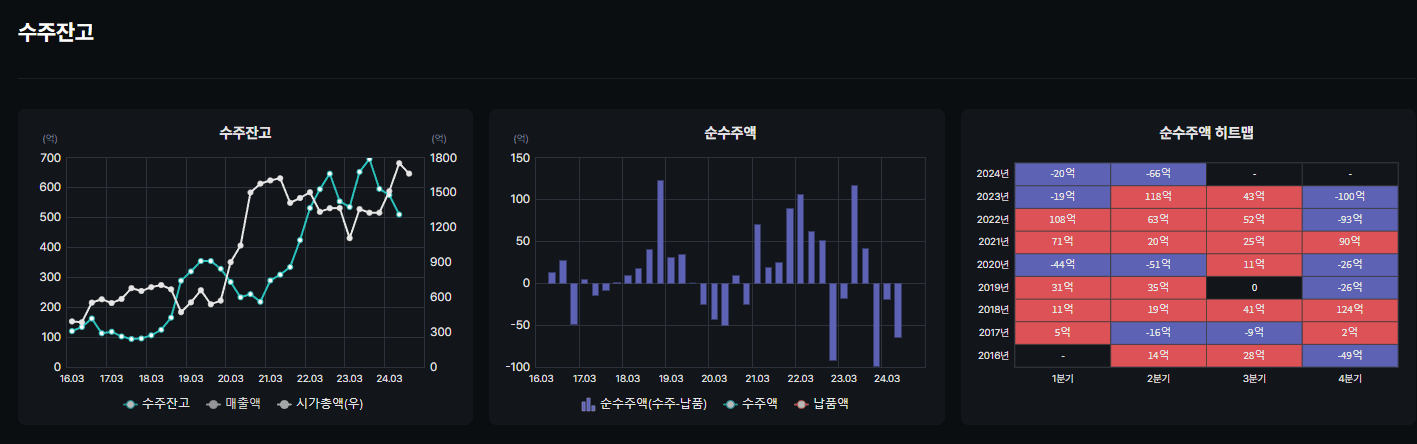

70~80% 정도의 가동률이라고 생각됨.

증설 없이 가지 않을까 싶음

1) 차별화된 기술력으로 원가절감 → 높은 마진율

경쟁사는 OPM이 5% 수준

2) 주물 + 가공 유일

- 주물과 가공을 한곳에서 하는건 케이프가 유일

- 경쟁사 대비 높은 OPM

3) 높은 M/S

- 글로벌 M/S 기준: 케이프 / 일본 - 동아기공 / 기타업체 점유율이 1:1:1 수준

- 30년 업력으로 높은 신뢰성 획득

- 엔진은 조선에서 가장 핵심기자재이고 레퍼런스 없는 회사가 들어오기 어려움.

4) 판가

- 다른 조선 기자재 업체처럼 원재료 연동으로 파악됨.

- BUT 이미 25% 이상의 OPM이 나오고 있고, 케이에스피 또한 20%대의 OPM이 나오고 있음. 판가 방어가 가능한것으로 보임.

5) 고객사

- 다수의 엔진 빌더에 모두 납품

- 신조 : A/S 6:4 정도의 비율로 납품

- A/S 마진율이 더 높은편.

5-3) 높은 주주환원

배당이 가이던스대로 나오면...?

오늘 종가가 5390으로

600원 기준으로 배당만 10.8%

케이프는 현재 최대주주가 주담대를 갖고 있기 때문에 고배당을 유지해야함.

또한 700억+@로 추정되는 유휴 부지의 매각 계획이 있기 때문에 고배당 + 재무구조 개선 가능

<종합>

1) 증권사는 연간 지분기준 160억정도 벌며, PF 노출도가 낮음.

2) 엔진 실린더 사업부는 높은 OPM, 높은 경쟁력을 갖고 있음.

3) KHI의 지분이 잠재매물로 오버행 이슈가 있음.

4) 대주주는 배당률을 높여야함.

5) 회사 차원에서 주가에 관심이 많음. (대표 이사가 삼프로 나와서 홍보하는 경우가 많지 않음.)

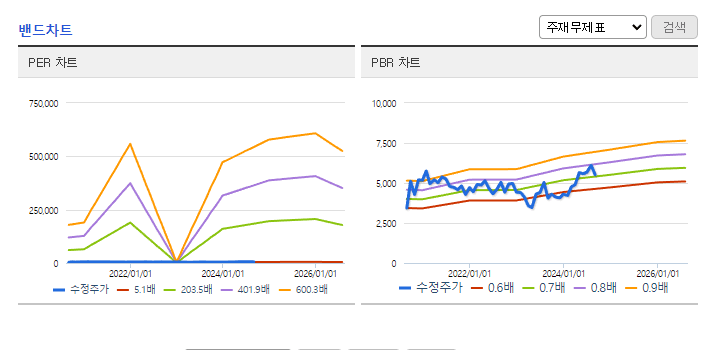

현재 시총은 1666억으로 영업이익 기준으로 400억은 무난히 달성 가능해보이는 현재 POR 4배가 조금 넘는 수준

일반 중소형 증권사가 저정도 Value

PBR 밴드 기준으로도 비싸다고 생각은 안됨.

증권사의 가치를 600~700억 (POR4배 수준)

케이에스피는 PBR 2.8배 수준, 시총 1800억 정도

케이프 별도로도 케이에스피 이상의 실적이 나오는 상황

증권사 없어도 현재 시총은 싸다고 보임.

1차 TP 시총 2500억. 8100원

업사이드 50%

<삼프로> 케이프

댓글 0

첫번째 댓글을 남겨주세요