오퍼레이션 트위스트 첨언 (2024. 5. 31)

메르xOB

2024.05.31

※ 메르님의 글을 투자로 확장하기 위해 오렌지보드에서 제공하는 정보입니다. 하워드 막스가 말하는 2차 사고의 개념입니다.

※ 필자와 저자의 의견이 일치하지 않을 확률이 높습니다. 댓글 남겨 주시면, 메르님께서 답변을 주시기로 하셨습니다.

※ 하술한 내용은 투자를 권유하기 위함이 아닙니다.

※ 본 서비스를 통해 발생한 운영자의 수익은 메르님과 협의에 따라 모두 기부합니다 (운영비 제외).

관련자료

|

발행일 |

작성자 |

제목 |

|

2023.07.05 |

메르 |

|

|

2024.01.19 |

메르 |

|

|

2024.04.29 |

메르 |

|

|

2024.05.31 |

메르 |

|

메르님이 미국 국채금리 급등의 비밀을 쓰셨습니다.

아침에 글을 읽다가 어렵다는 댓글을 보고, 부연 설명 해 봤습니다.

오류가 있을 수 있습니다.

재무부가 오퍼레이션 트위스트(이하, OT)를 시작했다.

원 의미의 OT는 연준이 장기국채를 매입하고, 보유한 단기국채를 시장에 파는 활동을 말한다.

흔싸귀비 원리가 작동한다.

결과, 장기국채의 금리는 내리고 단기국채의 금리는 상승하므로 장단기 금리차가 줄어드는 효과와 장기금리 하락으로 인한 투자활성화의 목적이 있다.

같은 활동을 재무부가 하면, 바이백(Buyback)이라 한다. 다른 점은 단기국채를 발행한다는 점이다.

미국 국채의 최소 거래단위는 100 달러이다.

장기국채를 할인해서 매입하고, 단기국채를 제 값에 팔면 재무부의 현금흐름이 좋아진다.

장기국채를 매도하는 은행은 지급준비금도 올라간다.

시장의 유동성을 유지하면서 재무부 수입에도 좋고 은행에도 좋은 방법이다.

바이백 첫 날인 2024년 5월 29일, 20억불의 국채를 신청받았다.

20억 불 중 94.5%인 19.6억 불의 쿠폰 금리가 0.25% 였다.

할인하여 매입하지만, 신규 조달 금리와는 차이가 크다. 현재 국채 1년물이 5.2% 이다.

(곳간을 채울) 신규 발행 채권의 이자 부담이 우려되는 상황이다.

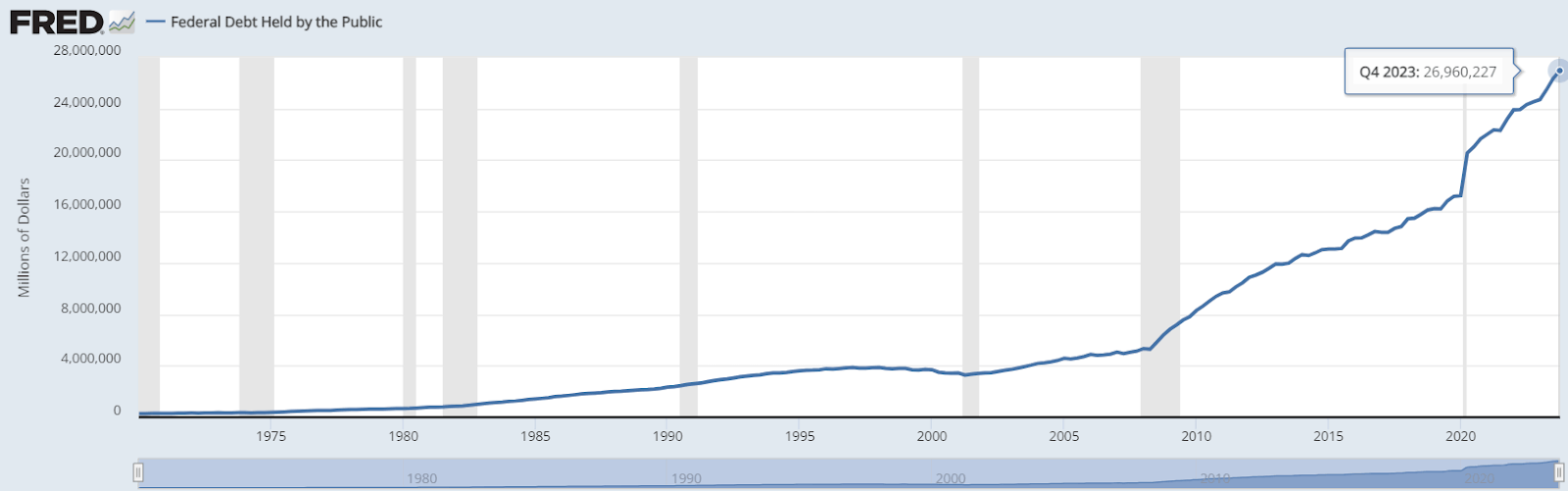

미국의 “Federal Debt Held by the Public” 은 2023년 말 기준 27.0조 달러이다. GPD 대비 96%이다. "Federal Debt Held by the Public"은 미국 연방 정부가 발행한 채무 중에서 개인/기업/지방 정부/연방준비은행/외국 정부/기타 주체 가 보유하고 있는 부채를 의미한다.

https://fred.stlouisfed.org/series/FYGFDPUN

https://fred.stlouisfed.org/series/FYGFGDQ188S

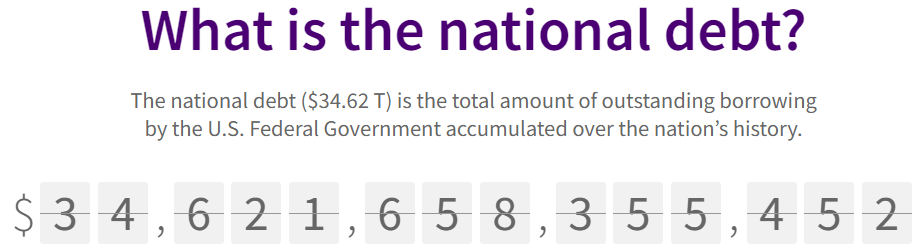

연방정부의 총 부채는 34.6 조 달러이다.

https://fiscaldata.treasury.gov/americas-finance-guide/national-debt/

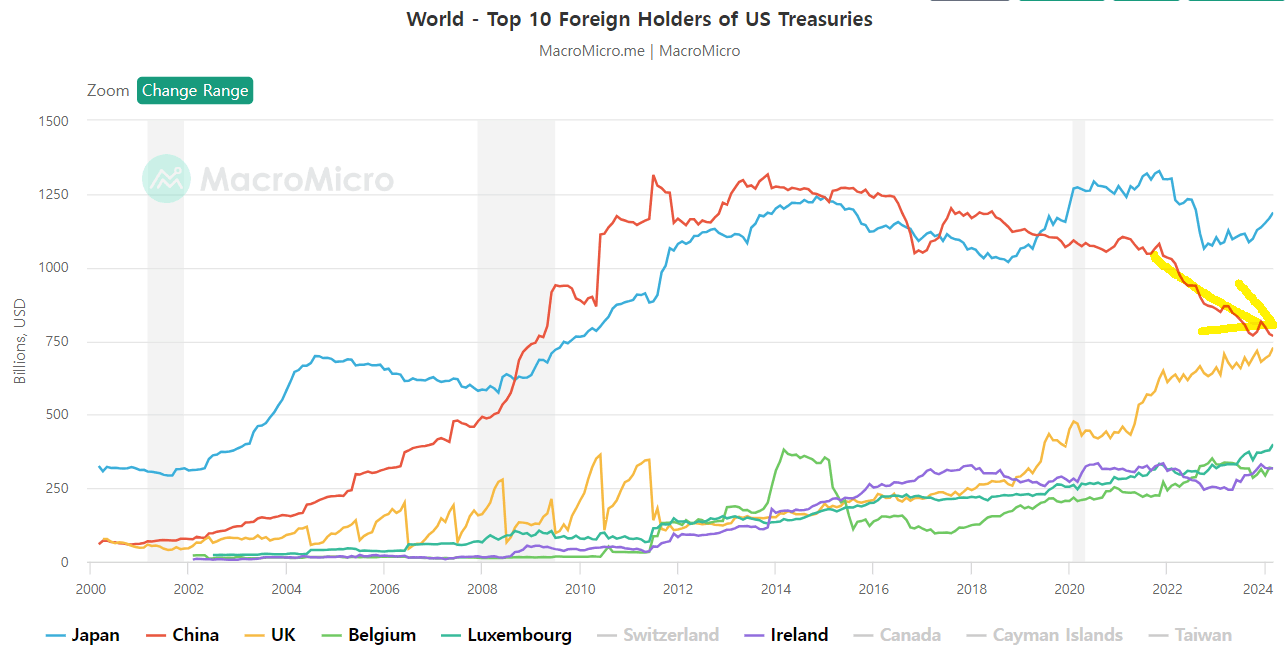

중국은 미국 국채를 빠른 속도로 팔고 있다. 영국, 일본 등은 사고 있음.

https://en.macromicro.me/collections/51/us-treasury-bond/81306/top-10-countries-holding-us-debt

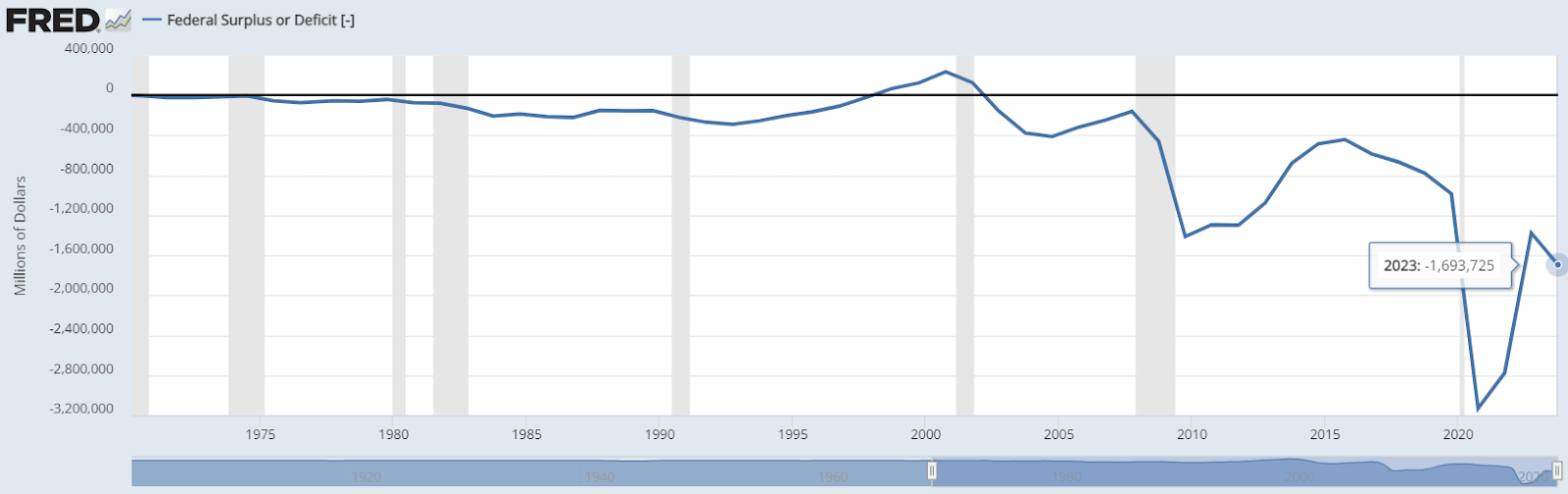

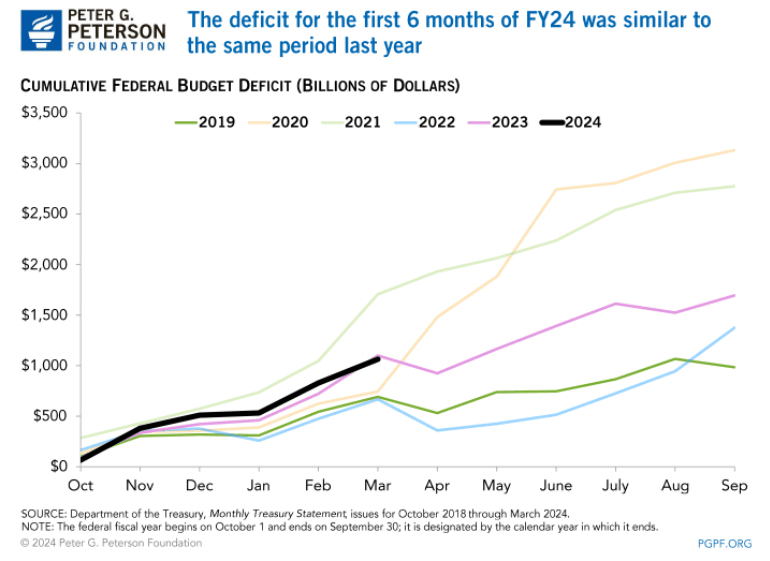

연방 정부 적자가 늘어나고 있다.

https://fred.stlouisfed.org/series/FYFSD

https://www.pgpf.org/the-current-federal-budget-deficit/budget-deficit-march-2024

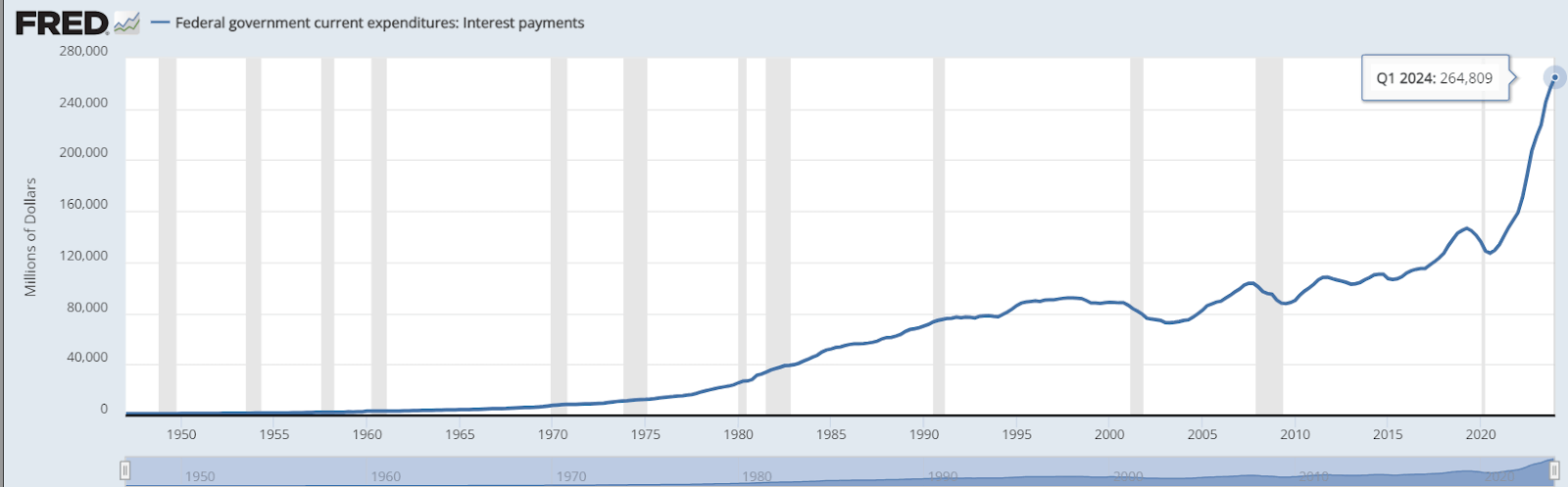

연방 정부는 23년 4분기 부터 분기 2500억 달러 이상을 이자비용으로 지출하고 있다. 년간 1조 달러가 넘는 금액이다. 다른 의미의 천조국임.

https://fred.stlouisfed.org/series/NA000308Q

https://fred.stlouisfed.org/series/A091RC1Q027SBEA

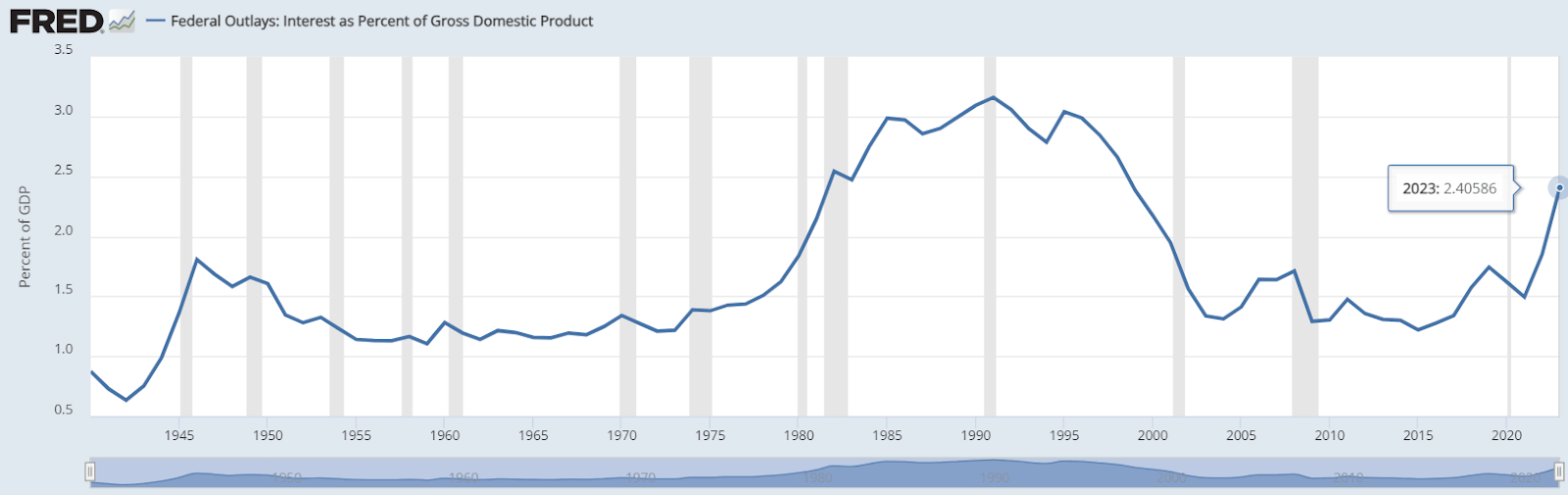

23년 이자 비용은 GPD의 2.4% 이다.

https://fred.stlouisfed.org/series/FYOIGDA188S

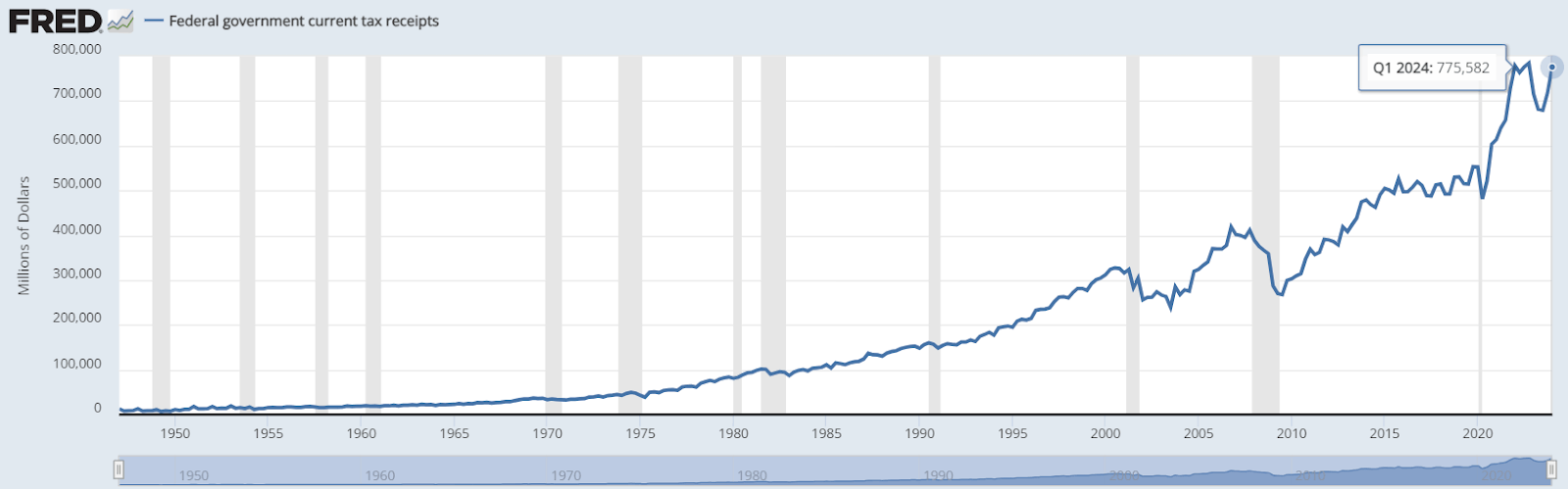

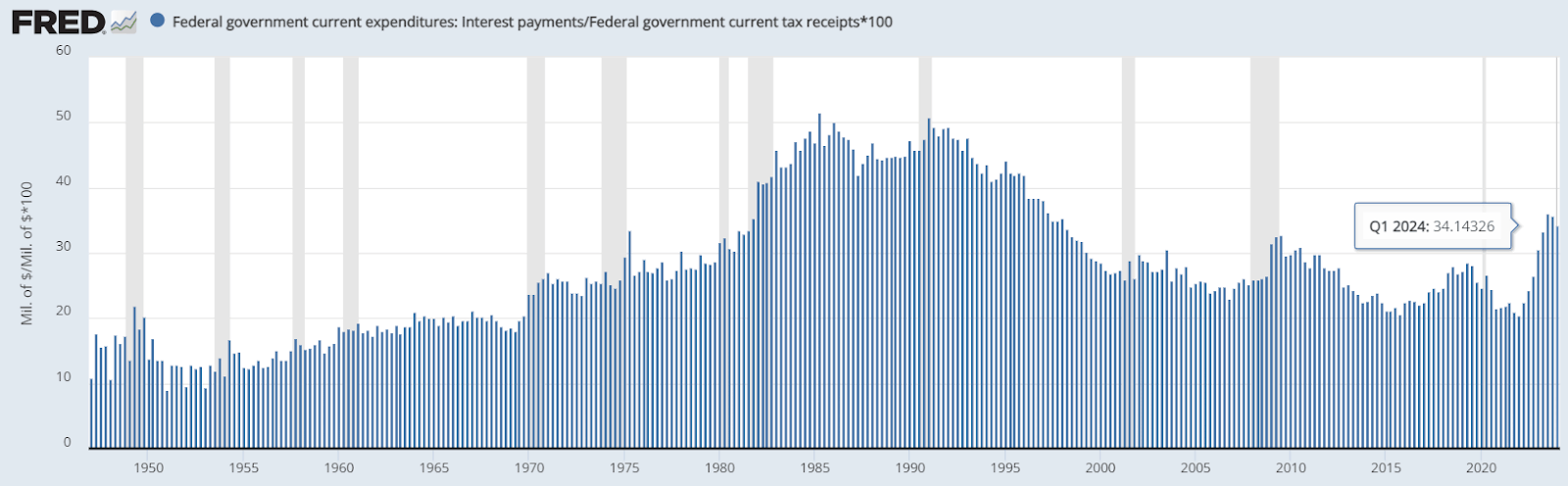

연방 정부의 24년 1분기 수입은 7756억 달러이다. 1분기 이자 비용은 2648억 달러이다. 수입의 34%가 이자 비용이다.

https://fred.stlouisfed.org/series/NA000327Q

미국 정부는 장기채를 매입하여 금리를 높이고, 단기채를 매각하여 금리를 낮추고 싶겠지만, 차환 금리가 만만치 않은 상황이다.

이런 맥락에서 OT를 관전해야 하고, 장기 채권 금리를 가늠 해야 한다.

메르님은 재무부가 장기채를 매입하기 부담스러운 상황이 벌어질 수 있기에, 금리 상단을 좀 더 열어 놓으신 듯 합니다.

감사합니다.

메르xOB 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

이런 글은 어떠세요?