머니프리웨이의 수익 농장

악재는 다 끝났다. 3분기 실적부터 기대해 보자! SK오션플랜트

머니프리웨이

2024.08.18

■ 기업개요

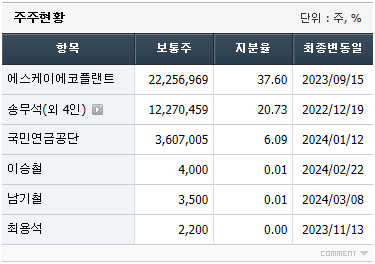

SK오션플랜트(구.삼강엠앤티)는 22년 8월 31일 3자배정 유상증자 및 주식양수도계약에 따라 최대주주가 SK에코플랜트로 변경되었으며, 23년 1월 31일 SK오션플랜트로 사명을 변경했죠.

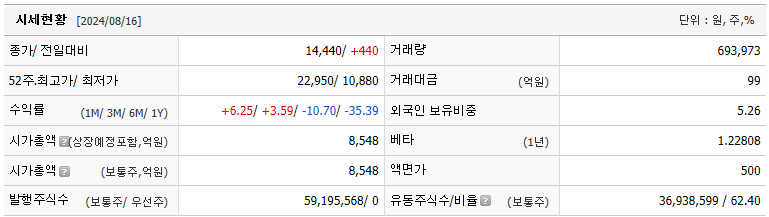

23년 9월 1일 전환사채 전환청구권 행사로 37.6% 지분 보유하고 있어요. 주주현황을 다 포함하면 유동주식비율은 약 36% 구요.

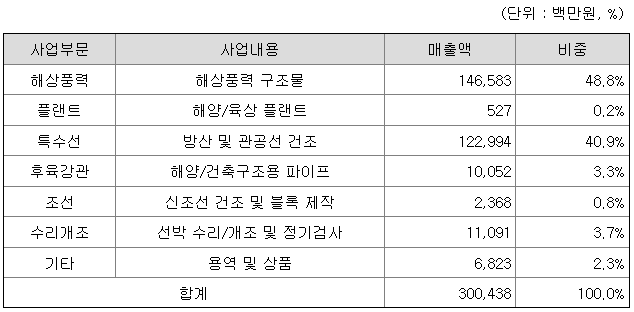

■ 사업 및 매출구조

매출의 90%인 대부분은 해상풍력과 특수선에서 발생하고요.

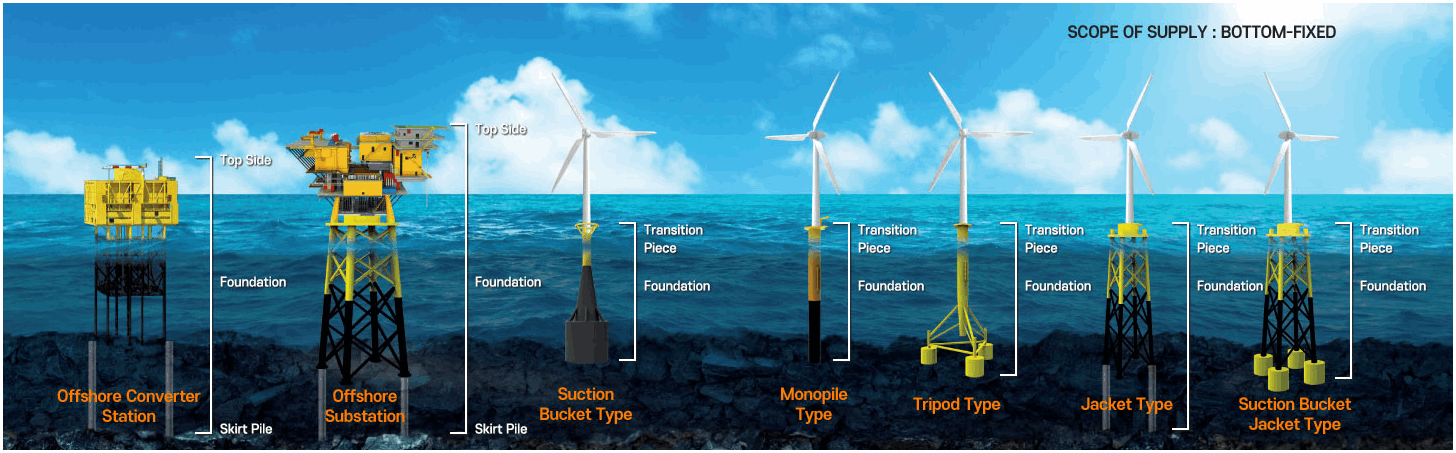

▶ 고정식 해상풍력

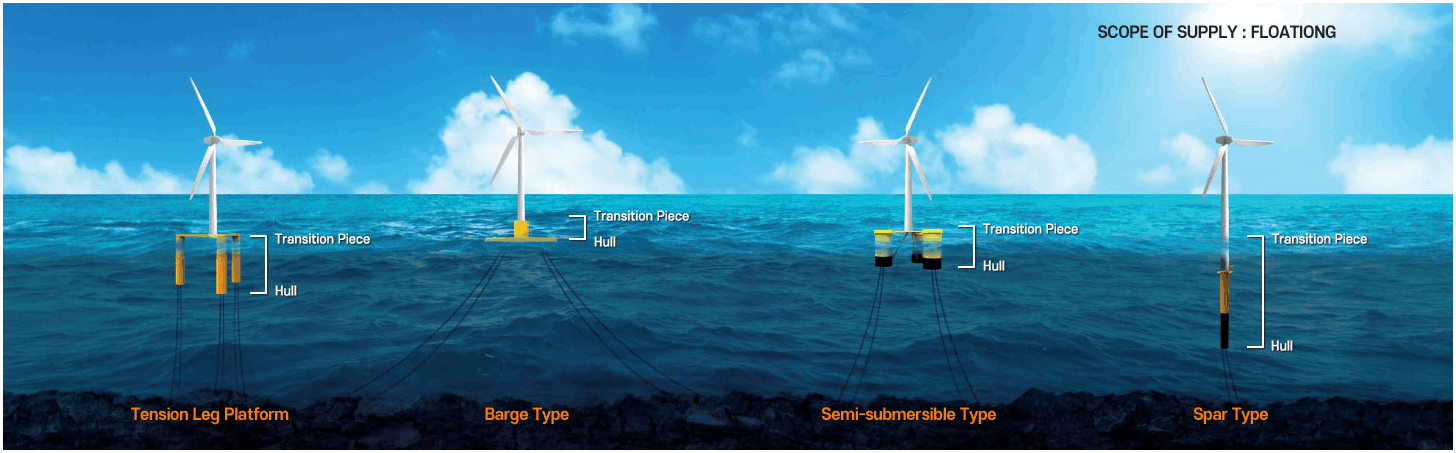

▶ 부유식 해상풍력

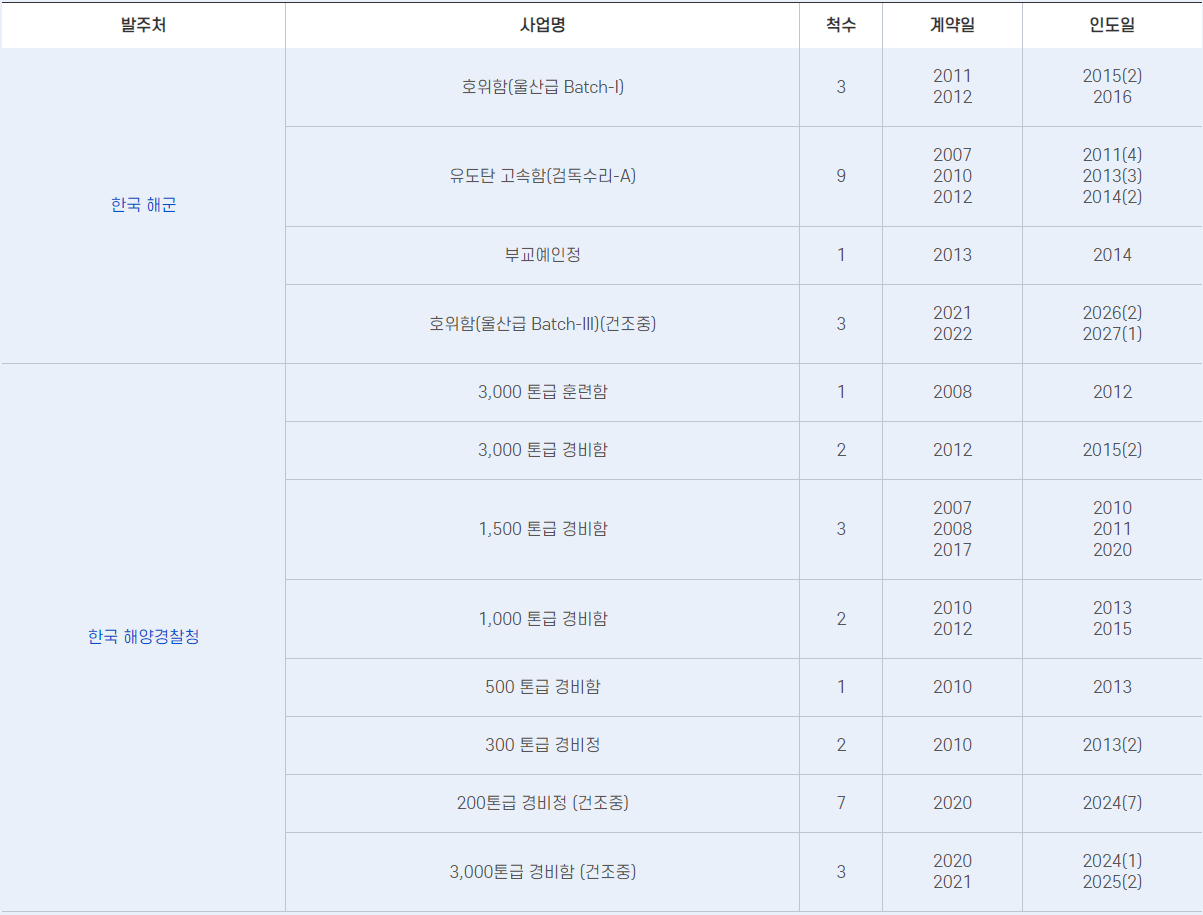

▶ 특수선은 한국 해군과 한국 해양결창청에 납품해요

■ 증권사 리포트

>> 증권사 리포트로 본 모멘텀 정리 (유진투자증권 리포트 요약)

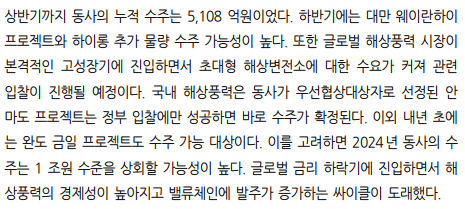

하반기 국내외 수주 물량 풍부해 연간 수주 1조원 상회 가능성.

1. 대만 하이롱 추가 물량, 웨이란하이 프로젝트, 해외 대형 OSS, 국내 안마도 등 수주 유력 풀.

2. 국내 26년까지 7~8GW 해상풍력 입찰 (고정식 355개, 부유식 232개 구조물 발주 가능)

3. 신설 중인 대규모 야드 국내와 대만 시장만으로도 풀가동 가시성

4. 1분기에 수주한 대만 하이롱 업스코핑(기존업체가 소화하지 못하는 물량을 가져옴) 매출 인식이 3분기부터 시작되고, 추가 6~9기 수준의 업스코핑 물량도 하반기로 매출 인식

5. 특수선의 경우에도 해군향 Batch III 건조로 이익 개선이 가능할 전망.

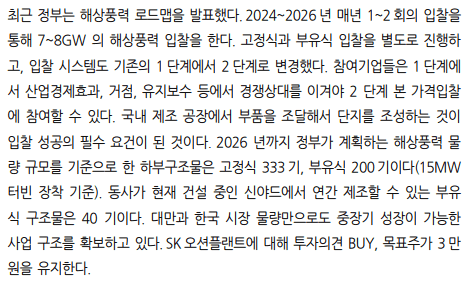

■ 실적전망

>> 분기 실적 전망 (유진투자증권 기준)

=> 24년 2분기 실적이 458억원을 예상했으나, 348억원 발표했네요. 해상풍력에서 매출이 컨센서스보다 하락했는데, 리포트에서 언급한듯이 매출이 3분기로 이연된 것으로 3분기부터 실적 기대감이 커졌네요 .

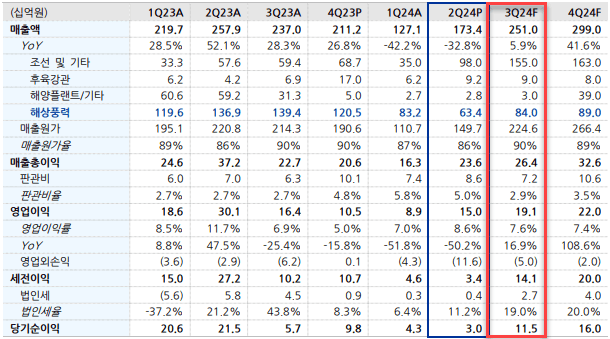

>> 연간 실적 전망 (유진투자증권 기준)

※ 향후 증권사 전체 컨센서스 확인 필요!!

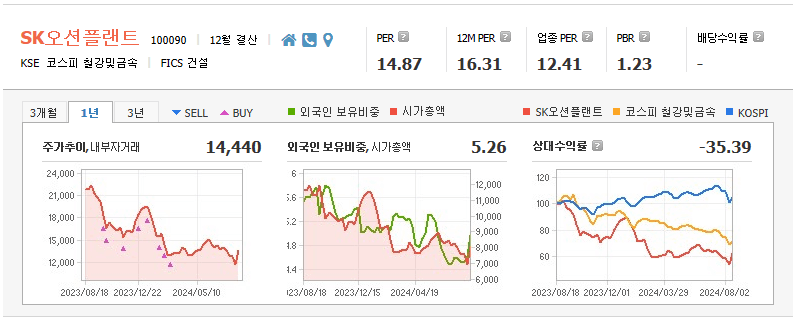

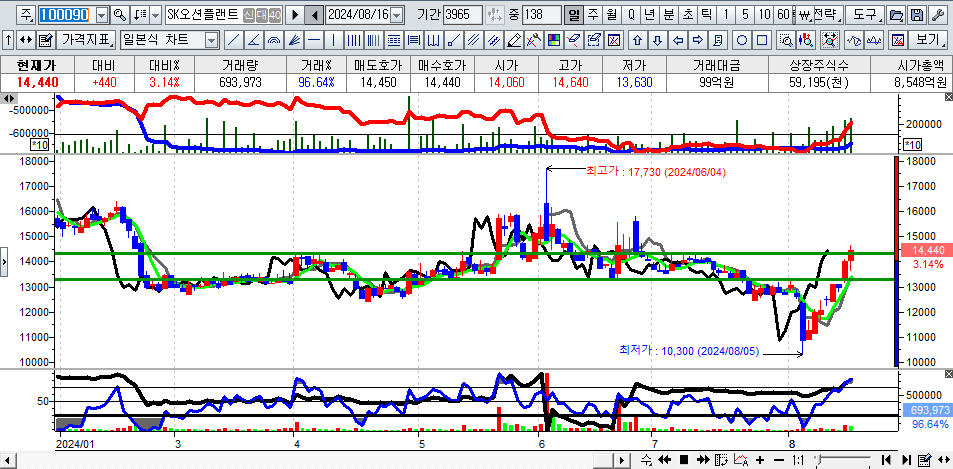

■ 차트분석

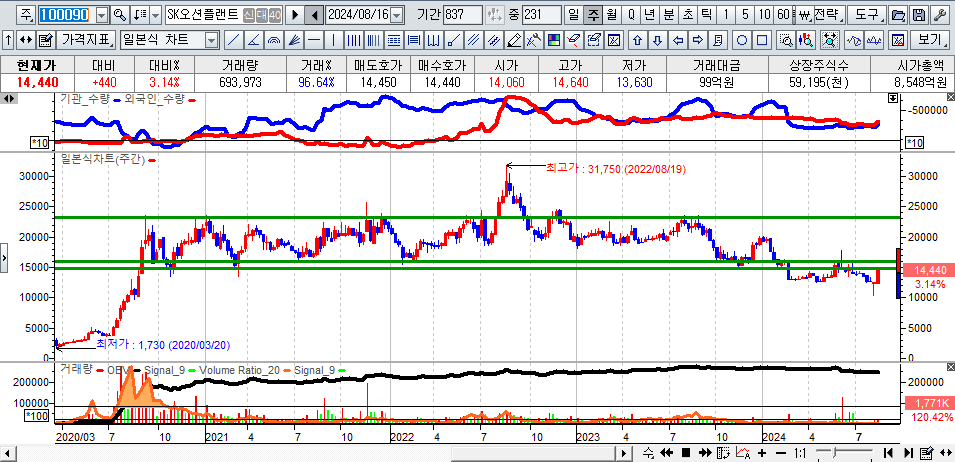

>> 주봉차트

=> SK에코플랜트로 인수된 후 주가는 15000~23000 사이 박스권으로 움직이는 모습으로 24년 1분기와 2분기 실적 하락은 주가에 반영되어 있는 모습으로 판단.

>> 일봉차트

=> 14350~14400 사이 좋은 매수 타이밍이라 보여지며, 13200원은 단기 지지선으로 손절가를 잡고, 대응하는 것이 바람직.

<총정리>

1. 2분기 예상실적 대비 큰 폭으로 하회했으나, 이미 주가에 반영.

2. 3분기 실적은 2분기 대비 3배 이상 증가할 것으로 판단

3. 하반기 금리인하와 미대선에 대한 영향을 받을 것으로 판단

4. 주가는 15000~23000 사이 박스권. 24년 3분기부터 실적 기대감으로 박스권 상단까지는 도달 가능성 높다고 판단

댓글 0

첫번째 댓글을 남겨주세요