머니프리웨이의 수익 농장

악재보다 호재가 많은 헥토파이낸셜

머니프리웨이

2024.08.28

티메프 사태 초기에 업종별 흐름이 상이했죠?

현재는 반등이 나오는 업종이 있는가 하면 여전히 악재가 지속되고 있는 업종도 있습니다.

여행주와 인테리어, PG사들이 피해주로 쿠팡을 포함해 인터넷 쇼핑몰 관련주들은 수혜주로 거론이 되었죠.

PG로 악재 업종이지만, 쿠팡 관련주인 헥토파이낸셜에 대해서 알아보고자 합니다.

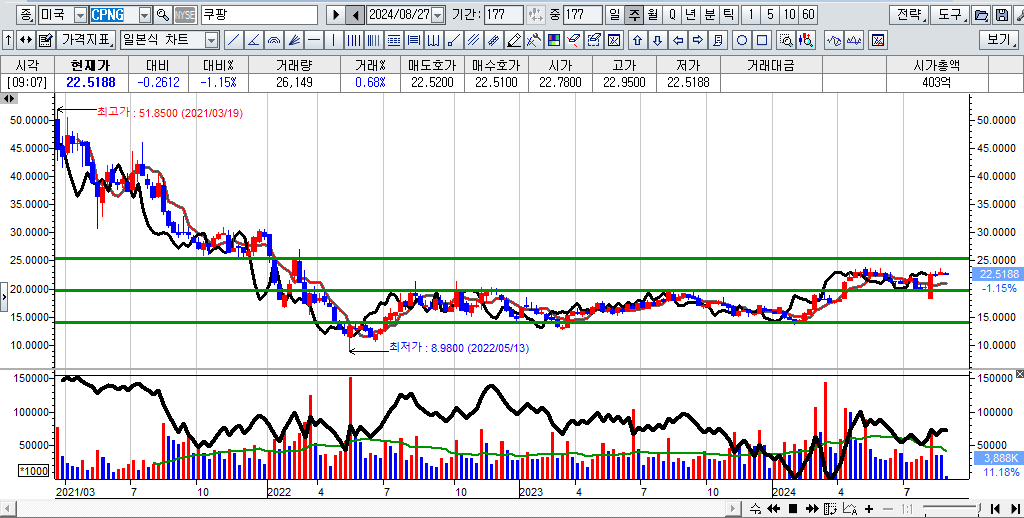

그 전에 쿠팡의 주가 흐름에 먼저 확인해 보시죠!

2분기 매출 증가에도 일회성 비용으로 인한 당기순손실에도 불구하고 주가는 상승하고 있는 모습이구요.

모건 스탠리는 쿠팡(CPNG) 주식에 대해 비중확대의 의견을 제시했어요.

헥토파이낸셜에 대해서 알아보자면,

■ 기업개요

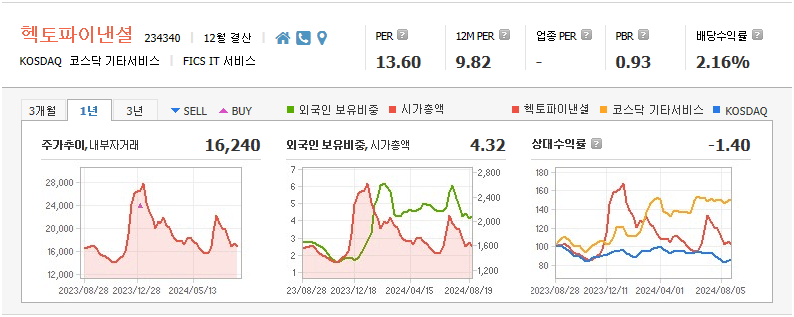

헥토파이낸셜은 2000년 10월 가상계좌 서비스를 제공하는 세틀뱅크에서 출발했으며, 2016년 헥토그룹(당시 민앤지)에 인수됐고 2019년 7월 코스닥 시장에 상장했어요. 2022년 헥토그룹 브랜드 통합 정책에 따라 사명을 현재의 헥토파이낸셜로 바꿨어요. 주요 사업은 간편 현금 결제 서비스와 PG, 가상계좌, 펌뱅킹 등 전자금융 사업이예요.

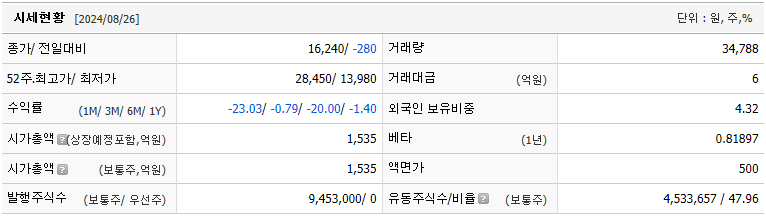

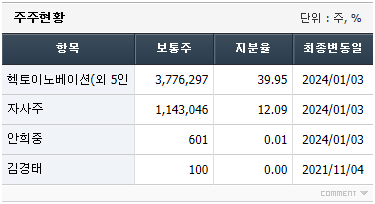

발행주식수는 1000만주가 안되고, 52.05%가 주요주주로 유동주식비율은 47.95% 예요.

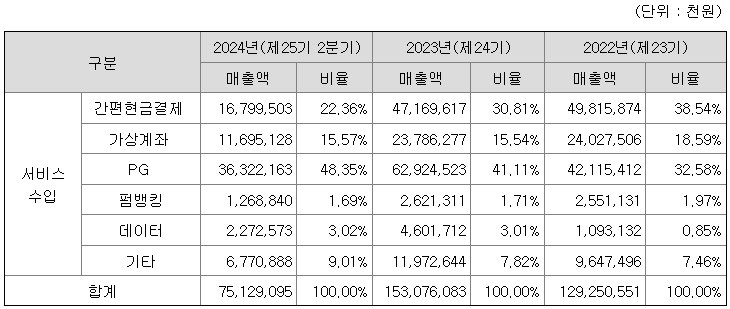

■ 사업 및 매출구조

▶ 간편현금결제

간편결제란 공인인증서나 OTP 없이 최초 1회 계좌 정보 등록 후 비밀번호 혹은 지문인식 등과 같은 간편한 인증방법을 통해 결제할 수 있도록 한 전자결제서비스를 지칭합니다.

▶ 가상계좌

가상계좌서비스를 이용할 경우, 불특정 다수의 고객에게 가상 계좌를 부여하고 고객이 납부금액을 가상계좌에 입금하면 기업의 모계좌로 입금처리 됩니다.

▶ PG

PG사업은 인터넷 상에서 소비자가 상품과 서비스를 구매하고 이에 대한 대금을 신용카드 및 기타 결제수단을 이용하여 안전하고 편리하게 결제할 수 있도록 지원하는 전자지불서비스를 의미합니다.

▶ 펌뱅킹

펌뱅킹은 일반 기업 뿐만 아니라 카드사, 보험사, 캐피탈사, 온라인 쇼핑몰 등 대량 지급거래가 발생하는 기업에서 꼭 필요로 하는 전자금융서비스 입니다.

▶ 데이터

데이터 서비스는 온라인에 흩어진 금융, 기업, 공공, 생활, 커머스, 지급결제, 전자금융 등의 데이터를 표준화된 API형태로 중계하여 비대면 서비스, 온라인 서비스 등을 제공하는 금융기관, 플랫폼, 빅테크 고객 등에게 제공하는 서비스 입니다.

▶ 기타매출(종속회사 포함)

기타매출은 종속회사의 매출이 포함 되어 있으며 종속회사의 매출은 경영컨설팅 및 지적재산권 라이선스업사업을 주된 사업으로 하여 경영서비스 및 자문용역보수료를 주된 매출로 계상합니다.

헥토파이낸셜은 쿠팡의 쿠페이를 비롯해 네이버페이, 카카오페이, 페이코 등 주요 IT 기업에 간편 결제 서비스를 제공하고 있습니다. 또한 글로벌 SNS 서비스 틱톡의 전자 상거래 플랫폼 '틱톡샵'의 한국 진출에 따른 수혜주로도 거론되고 있습니다.

■ 리포트 및 뉴스 모멘텀

◆ DS투자증권 / 헥토파이낸셜 리포트

'2Q24 매출 381억원(-1.1% YoY), 영업이익 36억원(+19.4% YoY) 기록. 맞춰지는 삼박자, 전금법 개정 & 정산 대행 런칭 & 해외 정산 순항. 낮아진 밸류에이션 부담, 전통 PG사와 다른 관점에서 접근할 필요. 최근 티메프 이슈로 인한 Peer 밸류에이션 조정으로 멀티플에 대한 고민이 있으나 1) 확대되는 정산 시장 속에서 선도 플레이어로서 점유율 확장이 예상되며, 2) 멀티플 상향 요인인 해외 차액 정산 역시 점진적인 매출 증대로 순이익 기여가 기대. 또한 마진율에서도 차이가 있는 만큼 전통 PG사로 접근할 필요는 없음. 최근 주가 조정이 있었던 만큼 24F Forward PER 기준 10.8배로 밸류에이션 부담도 적어졌음.'라고 분석

◆ KB증권 / 헥토파이낸셜 리포트

'2Q24 잠정 실적은 매출액 (연결기준) 380.5억원 (-1.1% YoY), 영업이익 35.7억원 (+18.7% YoY, OPM 9.4%), 당기순이익 39.9억원 (+38.4% YoY)을 기록. 수익성 높은 결제서비스(내통장결제, 휴대폰결제 등)의 매출 증가로 영업이익이 전년대비 +18.7% 상승, 신규 사업인 해외 B2B 결제 서비스가 시작되면서 당기순이익이 전년대비 +38.4% 증가함. 자체 서비스인 내통장결제와 휴대폰 결제의 성장은 향후 수익성 향상이 지속될 수 있음을 시사. 초기 단계 신사업인 해외 B2B 결제 서비스는 현재 알리익스프레스와 글로벌 숏폼 동영상 플랫폼 T사를 중심으로 외환 차익이 발생 중. 하반기 아마존 (일반 정산, 선정산) 서비스가 본격화되면 차세대 성장 동력으로 시장에서 주목받을 전망'라고 분석.

▶ 리포트 정리

1) 전금법 개정

2) 내통장결제, 휴대폰 결제 성장

3) 해외 B2B 결제 서비스

4) 아마존 서비스

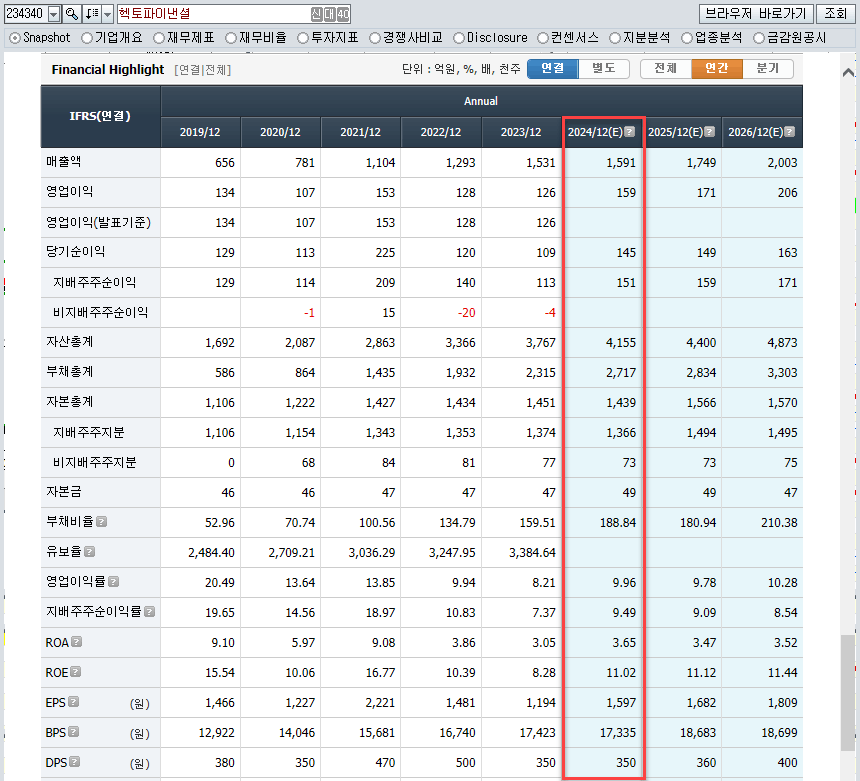

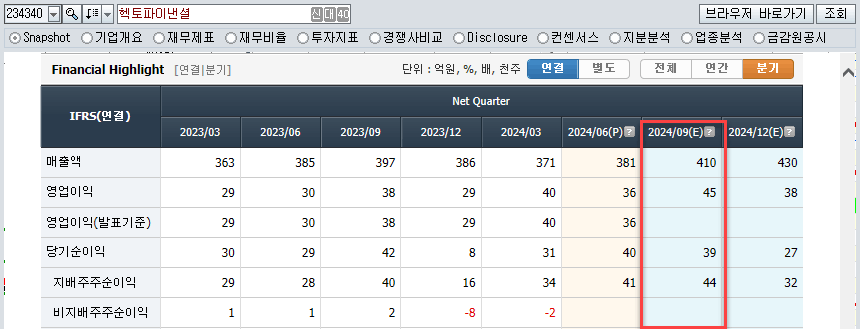

■ 실적분석

연간 실적은 2021년 최고실적을 달성하였고, 점차 하락하였으나 24년인 올해 턴어라운드가 시작이 예상되며, 22년 실적을 뛰어넘을 것으로 추정이 되구요.

티메프 사태가 5월부터 시작하여 8월까지 인걸 감안하면 3분기 실적이 일부 변경될 가능성도 존재한다고 봅니다. 다만 이 부분도 실적에 반영이 되어있다고 판단됩니다.

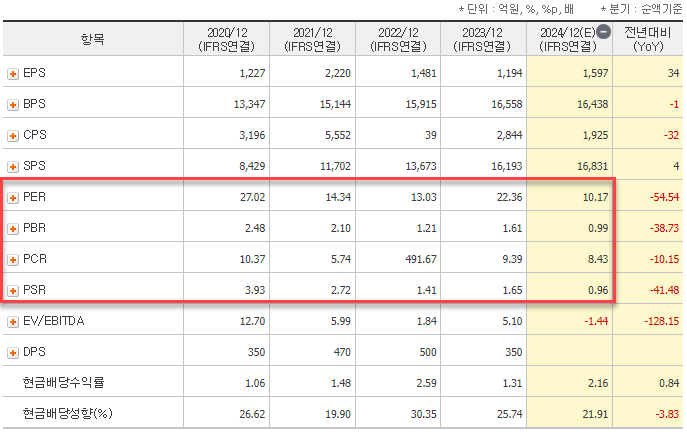

PER, PBR, PSR 투자지표가 역사적으로 저점 영역으로 추정됩니다.

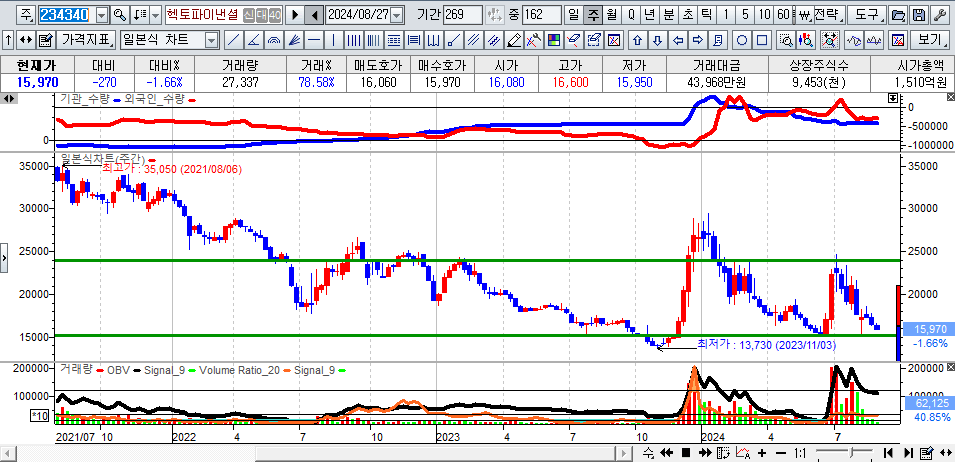

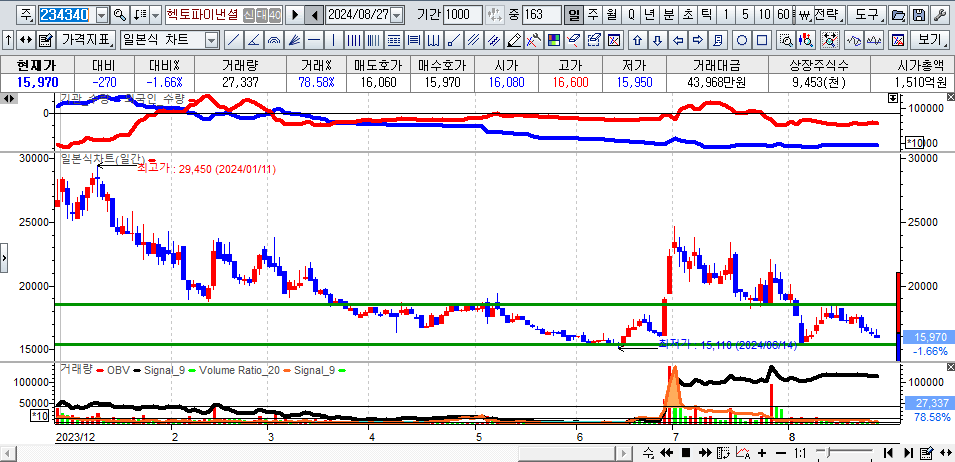

■ 차트분석

실적에 근거해 목표주가를 산정해보면, 22년의 고점 부근인 30000원까지는 도달할 것으로 예상이 되구요.

다만 현재 단기적인 흐름 기준으로 전고점 기준인 24000원을 1차 목표가로 보심이 옳을 듯 합니다.

댓글 0

첫번째 댓글을 남겨주세요