머니프리웨이의 수익 농장

차세대 인공지능(AI) 수혜주는?

머니프리웨이

2024.08.29

할란 수르 JP모간 전략가는 마벨 테크놀로지에 대한 투자의견을 비중확대(Overweight)로 제시하고 목표가는 90달러로 올렸다. 이는 마벨 테크놀로지의 주가가 향후 30% 이상 급등할 수 있음을 시사한다.

JP모간은 마벨 테크놀로지의 2분기 실적이 시장 예상치에 부합할 것으로 내다봤다. 시장조사업체 팩트셋에 따르면 월가 전문가들은 마벨 테크놀로지의 2분기 주당순이익(EPS)이 0.30달러, 매출은 12억 5천만 달러를 기록할 것으로 전망 중이다.

JP모간은 마벨 테크놀로지가 데이터 센터 확장에 힘입어 긍정적인 실적을 내놓을 것이라며 회사의 3분기 가이던스도 시장의 눈높이에 부합할 것이라고 설명했다.

■ 기업개요

마벨 테크놀로지 그룹은 자회사를 통해 데이터 인프라 반도체 솔루션을 공급하는 업체다.

집적 회로의 설계, 개발 및 판매에 종사한다. 이 회사의 제품 솔루션은 데이터 센터, 엔터프라이즈 네트워킹, 통신사 인프라, 소비자, 자동차/산업 등 5가지 최종 시장에 서비스를 제공한다.

회사의 제품에는 맞춤형 애플리케이션별 집적 회로(ASIC), 전자 광학, 이더넷 솔루션, 파이버 채널 어댑터, 프로세서 및 스토리지 컨트롤러가 포함되며, 개별 고객 사양에 맞춘 맞춤형 시스템 온 칩(SoC) 솔루션을 개발한다.

전기 광학 제품에는 펄스 진폭 변조(PAM) 및 코히어런트 디지털 신호 프로세서(DSP), 레이저 드라이버, 트랜스 임피던스 증폭기(TIA), 실리콘 포토닉스 및 데이터 센터 인터커넥트(DCI) 솔루션이 포함된다.

컨트롤러, 네트워크 어댑터, 물리적 트랜시버, 스위치를 아우르는 이더넷 솔루션 포트폴리오를 제공한다.

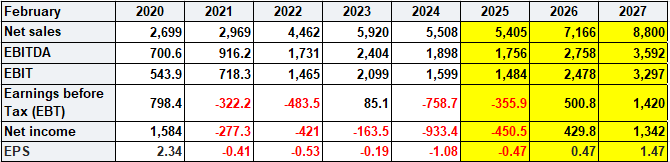

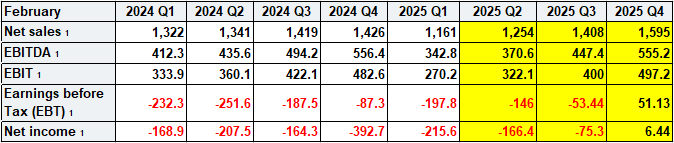

■ 실적분석

▶ 26년이 되야 수익전환이 되는데, 25년이 올해라고 보면 됩니다.

▶ 25년 2분기, 3분기 적자가 지속되네요. 적자 폭은 축소되며, 4분기 되야 흑자전환이 될 것으로 보이구요.

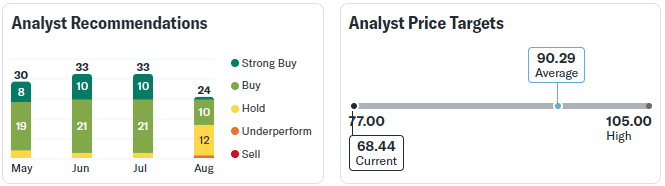

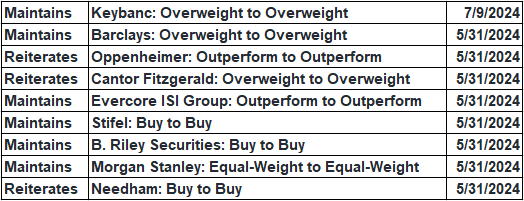

■ 투자의견 및 목표주가

▶ 목표주가는 90.29 달러로 현재대비 40% 상승 여력이 있어 보이네요.

▶ 투자의견은 비중 확대 의견이 많구요.

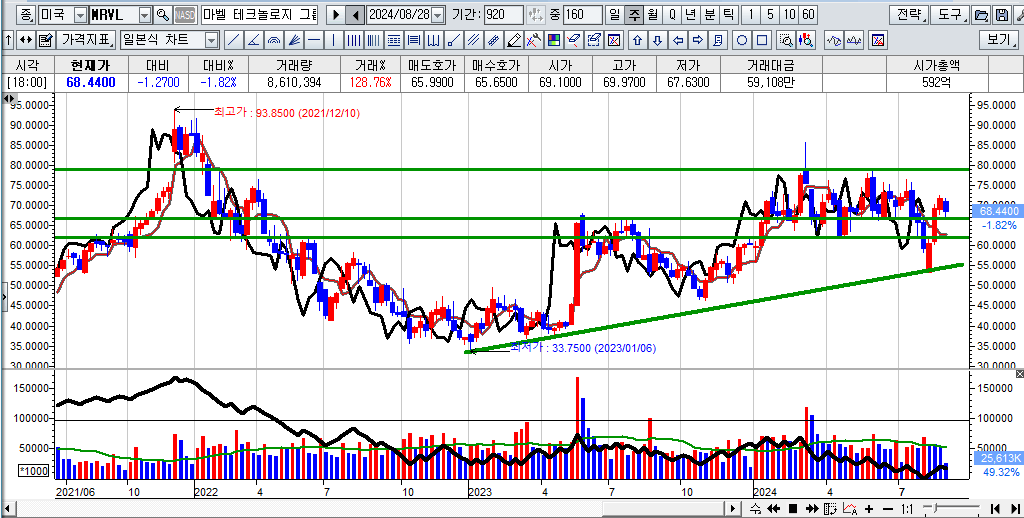

■ 차트분석

▶ 23년 저가로 저점이 높아지는 모습을 보여주고 있네요. 현 시점에서 상단은 79달러로 목표주가로 보면 되고, 상단을 다지고 55달러까지 내려오면 다시 매수하는 전략이 유효해 보입니다.

댓글 0

첫번째 댓글을 남겨주세요