머니프리웨이의 수익 농장

골드만이 성장 잠재력 높다고 찜한 저평가 5종목

머니프리웨이

2024.09.02

https://news.einfomax.co.kr/news/articleView.html?idxno=4323484

https://news.einfomax.co.kr/news/articleView.html?idxno=4323484

워크데이(NAS:WDAY), 크라우드스트라이크 홀딩스(NAS:CRWD), CAE(NYS:CAE), BJS 홀세일 클럽 홀딩스(NYS:BJ), 듀코먼(NYS:DCO)

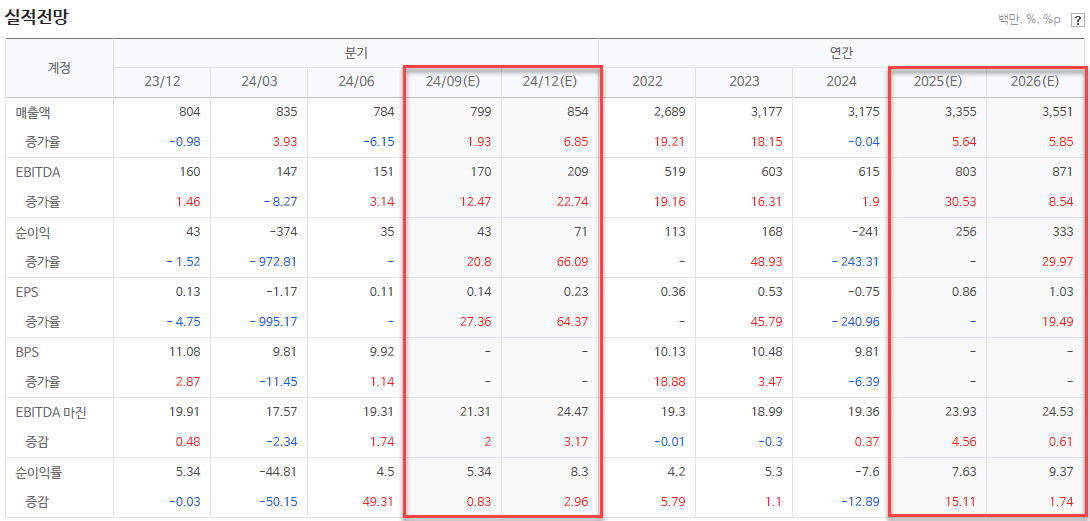

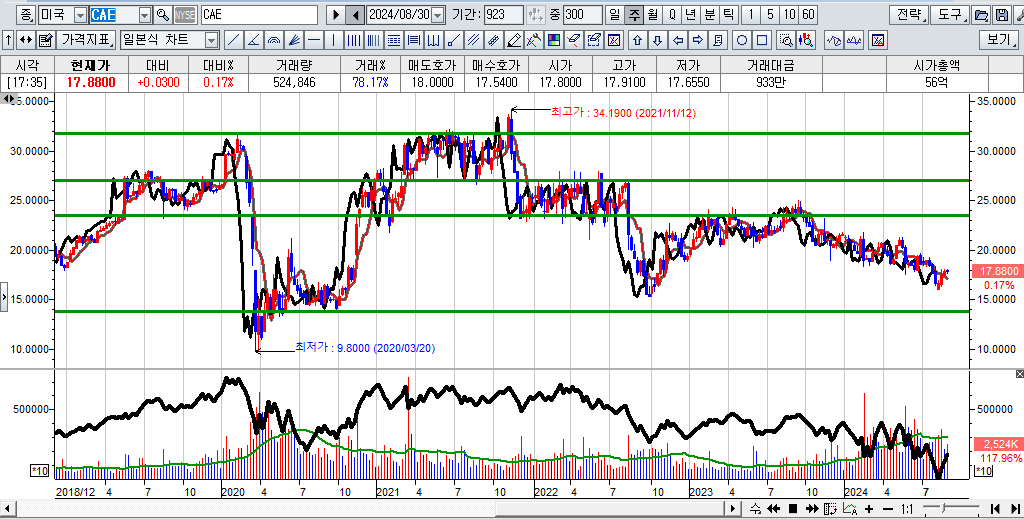

◇ CAE(NYS:CAE) - 개인적인 Top-pick

분석가인 노아 포포낙은 조종사, 객실 승무원, 정비 기술자 및 지상 요원을 위한 캐나다의 항공 훈련 및 시뮬레이션 제공업체인 CAE(NYS:CAE)의 주가 하락을 매수의 기회로 삼으라고 권고했다. 골드만삭스는 CAE가 두 개의 주요 부문인 민간 항공과 국방 부문의 어려움으로 주가가 부당하게 대우받고 있다고 평가했다.

그는 "어려움을 겪고 있는 국방 사업이 부분적으로 주가 하락을 야기했고, 전체 회사의 밸류에이션 수준은 항공우주 공급망의 비교 가능한 동종 업체들에 비해 상당한 할인을 받고 있다"고 강조했다.

그는 "결과적으로 우리는 이 밸류에이션 주가 배수가 민간 부문의 성장과 마진 프로필을 제대로 평가하지 못하고 있다고 믿는다"고 덧붙였다. CAE 주가는 올해 17% 하락했다. 그는 CAE(NYS:CAE)는 상당히 저평가된 상업용 항공우주 종목이라고 결론을 내렸다.

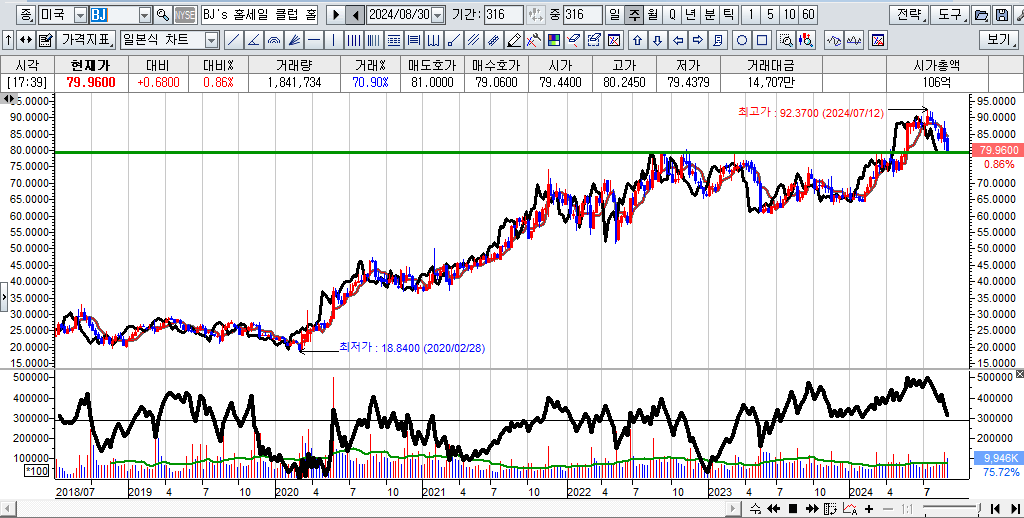

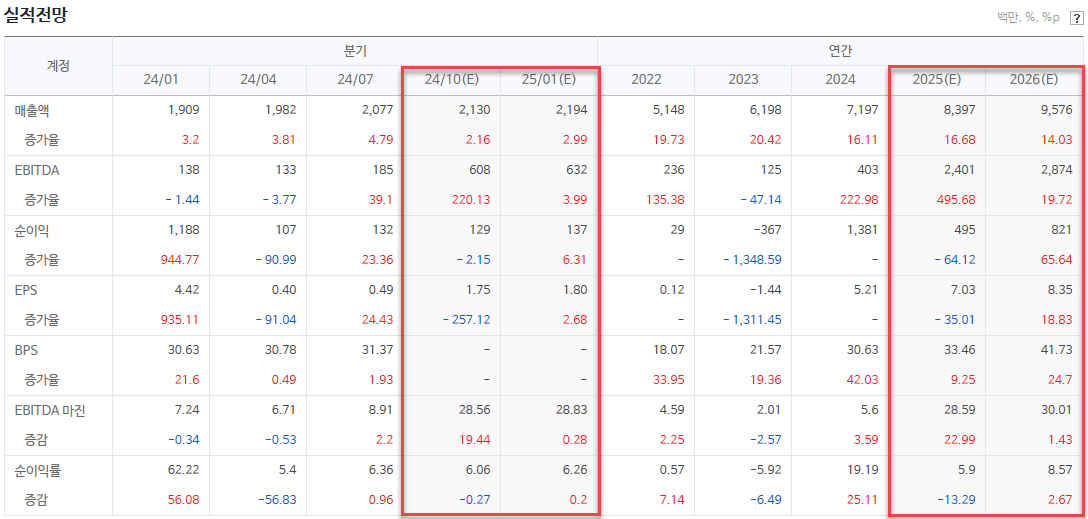

◇ BJS 홀세일 클럽 홀딩스(NYS:BJ)

분석가인 케이트 맥셰인은 BJS 홀세일 클럽 홀딩스(NYS:BJ)가 확실히 모든 면에서 잘 나가고 있다고 평가했다. 골드만삭스에 따르면, 이 창고형 클럽은 회원 증가 추세, 트래픽 등에서 강점을 제공하고 있다.

맥셰인은 올해 초에 BJS 홀세일 클럽 홀딩스(NYS:BJ)에 대한 투자의견을 상향 조정하면서 '강력한 트래픽 추세, 식료품 카테고리의 판매량 증가, 그리고 더 큰 고객 참여도 등으로 회사의 수익 잠재력이 강력하다고 진단했다.

BJS 홀세일 클럽 홀딩스(NYS:BJ)는 최근 강력한 매출과 순이익이 반영된 실적을 발표하고 향후 예상 실적도 재확인했다. 골드만삭스는 이 분기 실적을 성장 기회가 여전히 풍부하다는 증거로 보고 있다. 예를 들어 BJS 홀세일 클럽 홀딩스(NYS:BJ)는 계속해서 새로운 시장에 새 매장을 열고 있다고 그는 지적했다.

그는 "우리는 BJS 홀세일 클럽 홀딩스(NYS:BJ)가 새로운 매장 확대를 성장을 위한 긴 활주로를 가지고 있다는 데 주목하고 있다"면서 "이는 앞으로도 계속해서 시장 점유율을 확대할 것으로 보인다"고 강조했다.

그는 올해 들어 20% 상승한 BJS 홀세일 클럽 홀딩스(NYS:BJ)의 주가는 더 오를 여지가 있다고 덧붙였다.

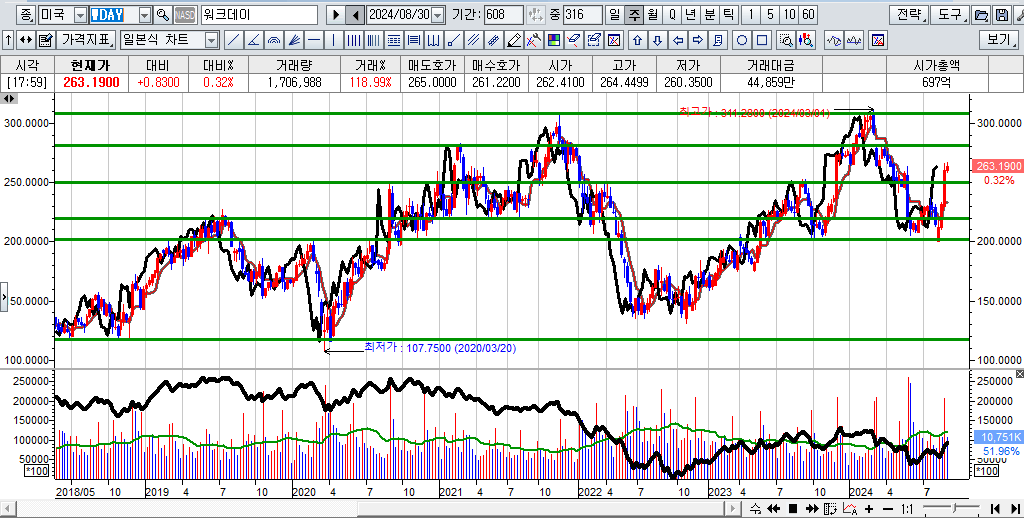

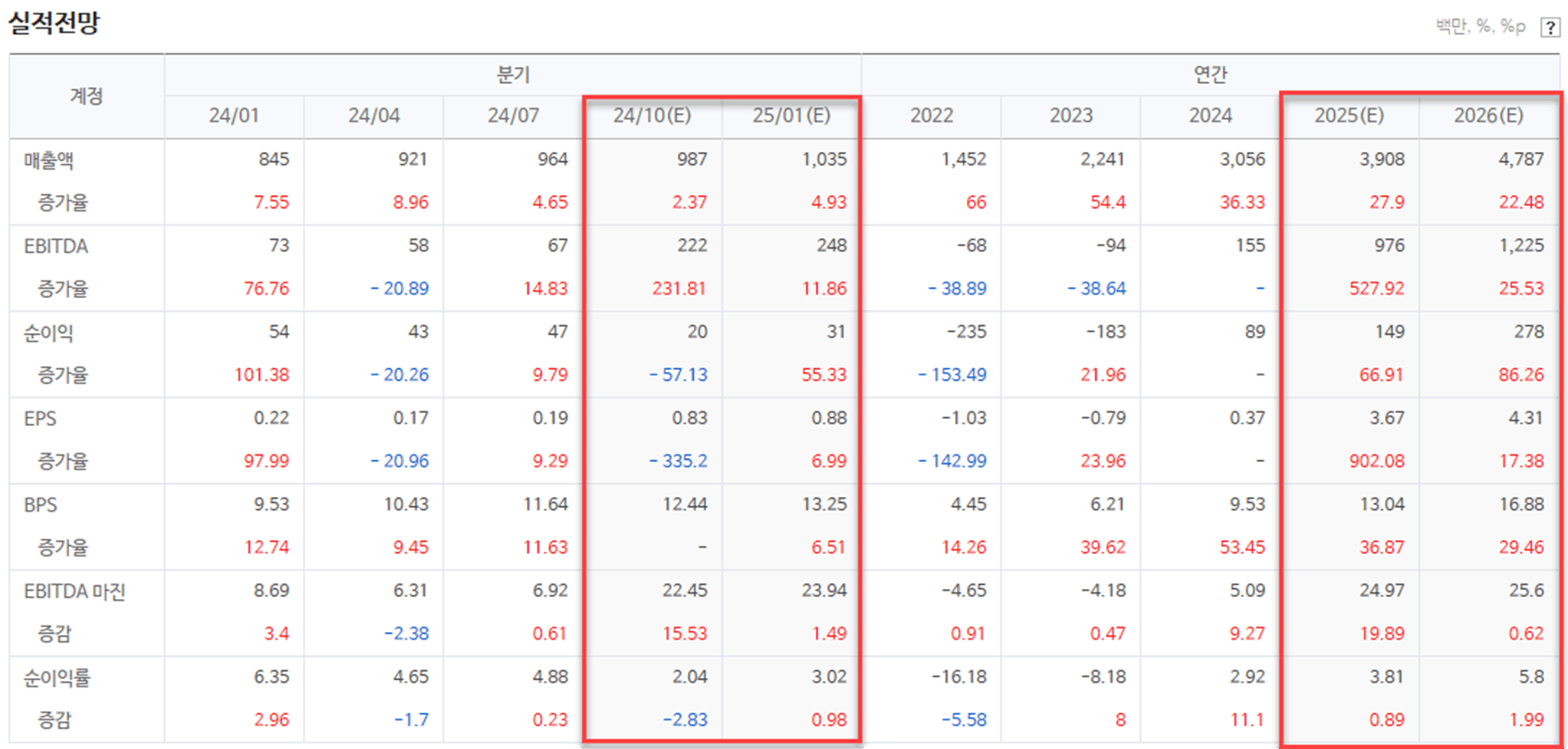

◇ 워크데이(NAS:WDAY)

분석가인 카쉬 랑간은 최근 기업형 클라우드 관리 회사인 워크데이(NAS:WDAY)가 경영진의 전략적인 실행 덕분에 성장 기회를 보이고 있다고 평가했다. 워크데이(NAS:WDAY)가 여러 성장 이니셔티브를 실행하고 있으며 이것이 성과를 내고 있다는 게 골드만삭스의 진단이다.

그는 "우리는 워크데이(NAS:WDAY)가 핵심인 (인적 자본 관리) 주력 제품에 이어 재무 부문이 클라우드로 이동하면서 200억 달러 이상의 사업으로 성장할 준비가 돼 있다고 믿는다"고 지적했다.

그는 워크데이(NAS:WDAY)가 팬데믹(대유행) 이후 고객을 유지하는 능력을 칭찬하면서 "'최고 수준의 유지율'을 계속 구축하고 있다"고 평가했다. 워크데이(NAS:WDAY)의 주가 밸류에이션도 매력적인 것으로 골드만삭스는 평가했다.

그는 "우리는 워크데이(NAS:WDAY) 제품과 관련된 대규모 전략적 프로젝트에 대한 억눌린 수요가 있어 향후 몇 년 동안 장기적인 성장을 지속할 것이라고 믿는다"고 강조했다. 워크데이(NAS:WDAY)는 지난 3개월 동안 거의 25% 급등했다. 올해 들어서는 5% 하락했다.

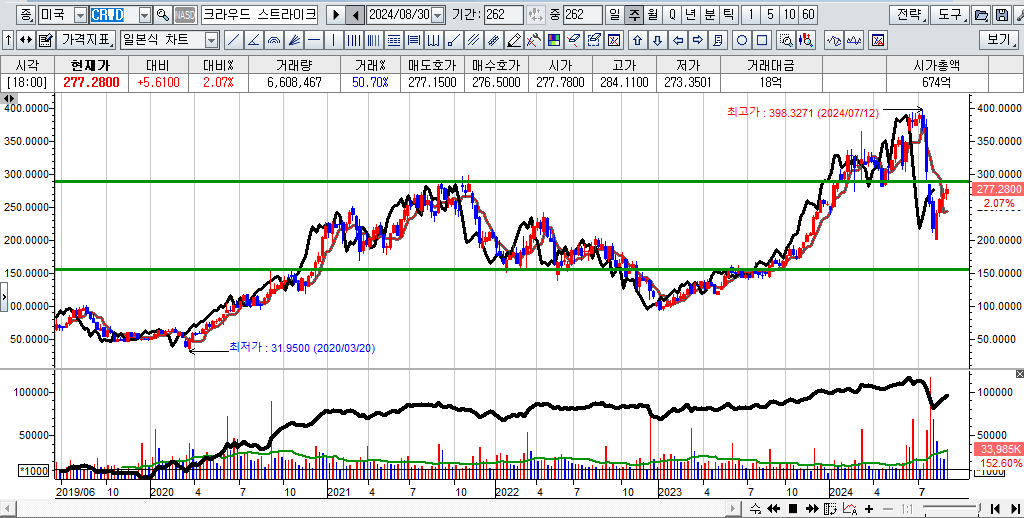

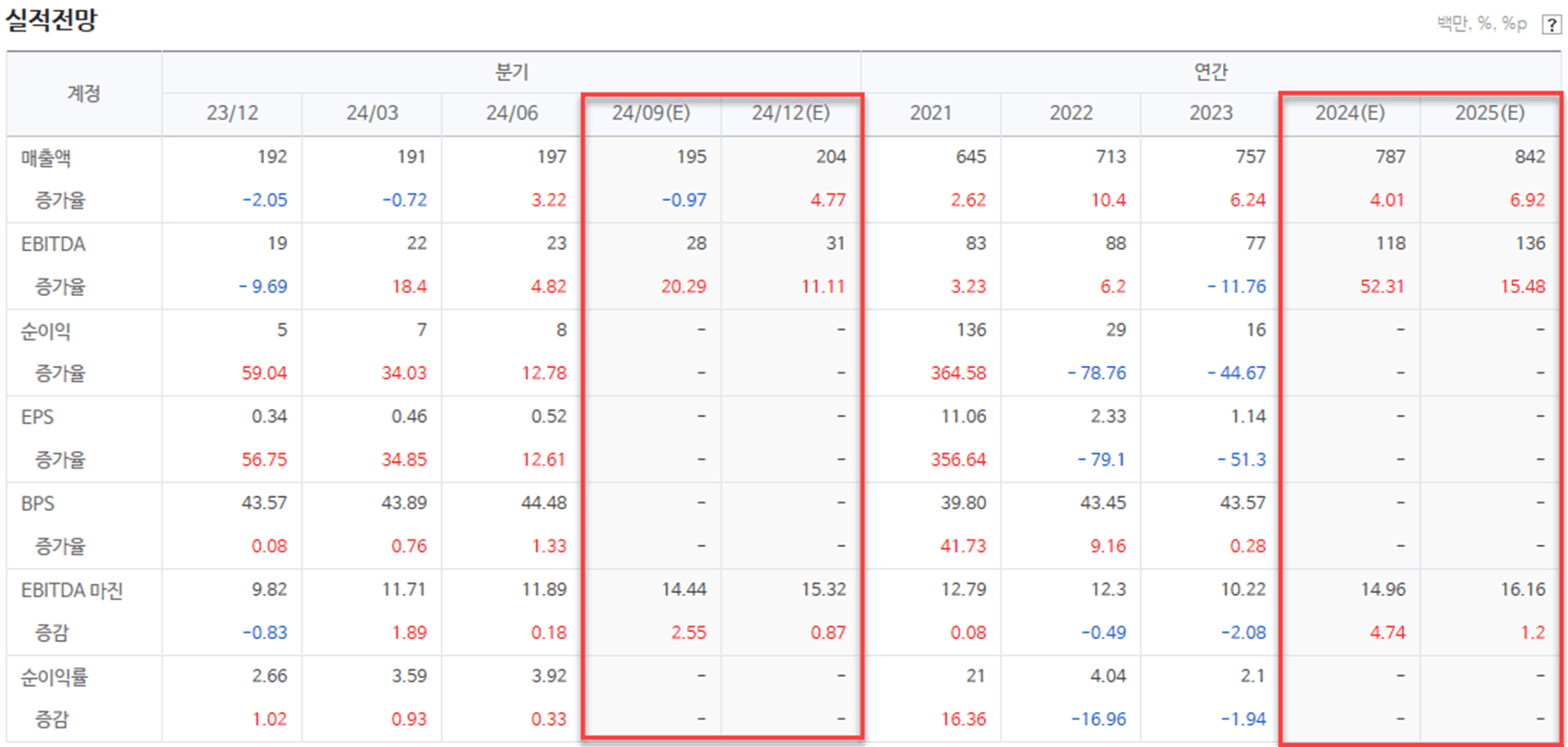

◇ 크라우드스트라이크 홀딩스(NAS:CRWD)

골드만삭스는 '경영진의 코멘트와 지난 몇 주 동안의 업계 대화를 바탕으로 크라우드스트라이크 홀딩스(NAS:CRWD)가 향후 12-24개월 시간 프레임 내에 20% 이상의 매출 성장과 30% 이상의 주당순수익(EPS) 성장으로 돌아갈 수 있을 것이라고 믿는다고 강조했다. 골드만삭스는 "우리의 견해는 크라우드스트라이크 홀딩스(NAS:CRWD)의 실적 발표에 의해 더욱 뒷받침된다"고 주장했다.

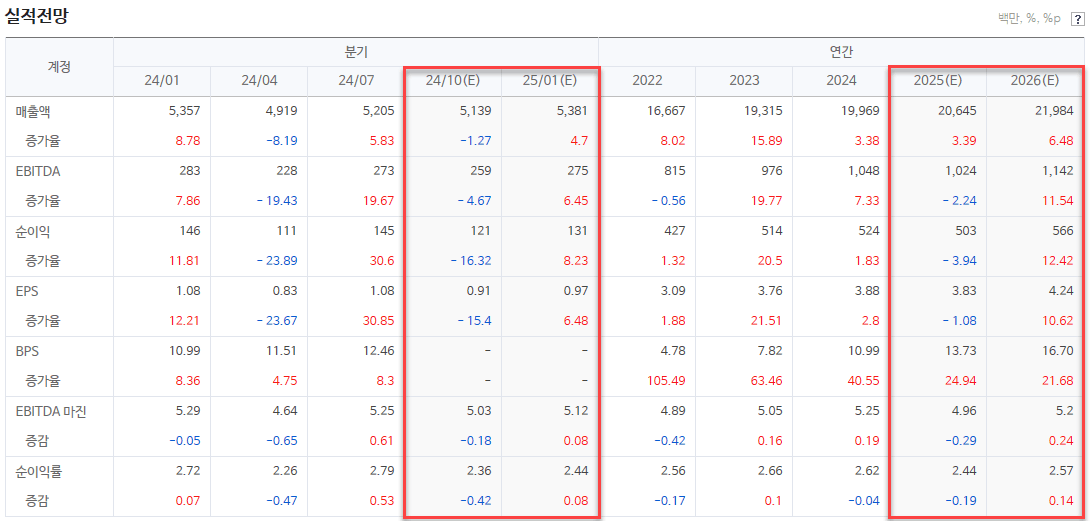

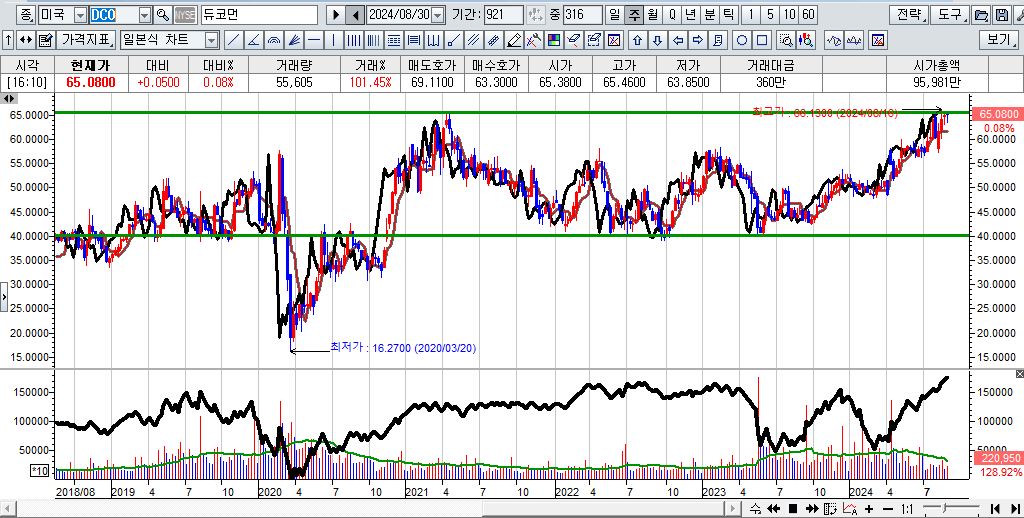

◇ 듀코먼(NYS:DCO)

골드만삭스는 듀코먼(NYS:DCO)이 강력한 성장 전망을 가졌다고 평가했다. 골드만삭스는 "우리는 듀코먼(NYS:DCO)이 항공우주 원제품(OEM)들의 강력한 수요를 충족시키기 위해 생산을 크게 늘리면서 이익을 얻을 것으로 예상한다"고 진단했다. 듀코먼(NYS:DCO)은 기본기가 탄탄한 항공우주 부문 애프터마켓을 성장시키고 있다. "방위 사업 부문에서 압박을 받았지만, 최근의 주문과 상대적으로 쉬워진 비교 기준으로 해당 부문의 성장이 가속화될 것으로 보인다"고 골드만삭스는 주장했다.

댓글 0

첫번째 댓글을 남겨주세요