머니프리웨이의 수익 농장

반도체 대한 고찰 (향후 예상?)

머니프리웨이

2024.09.03

반도체주가 하락하고 있죠? 하나 하나하 분석해 보죠.

크게는 인공지능(AI)가 돈이 될까? 라는 거고.. 세부적으로 보면, 엔비디아(NVDA)의 성장성에 대한 의구심? 슈퍼마이크로컴퓨터(SMCI) 때문인 것으로 보입니다.

인공지능(AI)의 성장성은 인공지능(AI)의 성장성은 아래 기사를 확인해 보면 될 것 같습니다.

시장조사업체 스태티스타에 따르면 AI 시장은 올해 1840억달러를 돌파해 2030년이면 8260억달러에 달할 전망이다. 특히 챗GPT가 이끄는 생성형 AI 시장은 연평균 30% 이상씩 성장해 2027년이면 426억8000만달러에 이를 것으로 보인다. 빅테크들이 AI ‘군비 경쟁’에 앞다퉈 나서는 것도 이 때문이다.

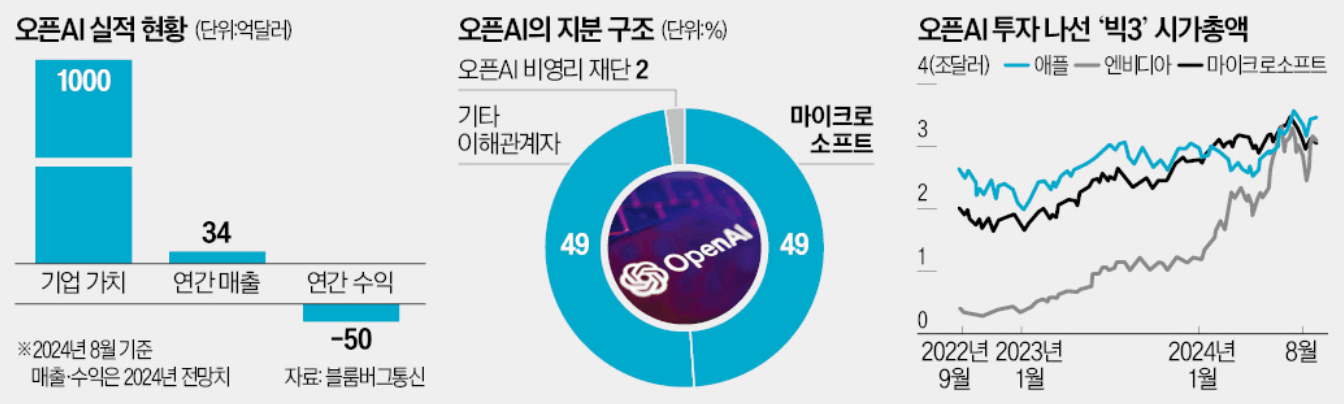

오픈AI가 적자를 지속하고 있지만, 애플과 엔비디아, 마이크로소프트가 투자를 나서는 것은 향후 기대감이 큰 것이기 때문이다.

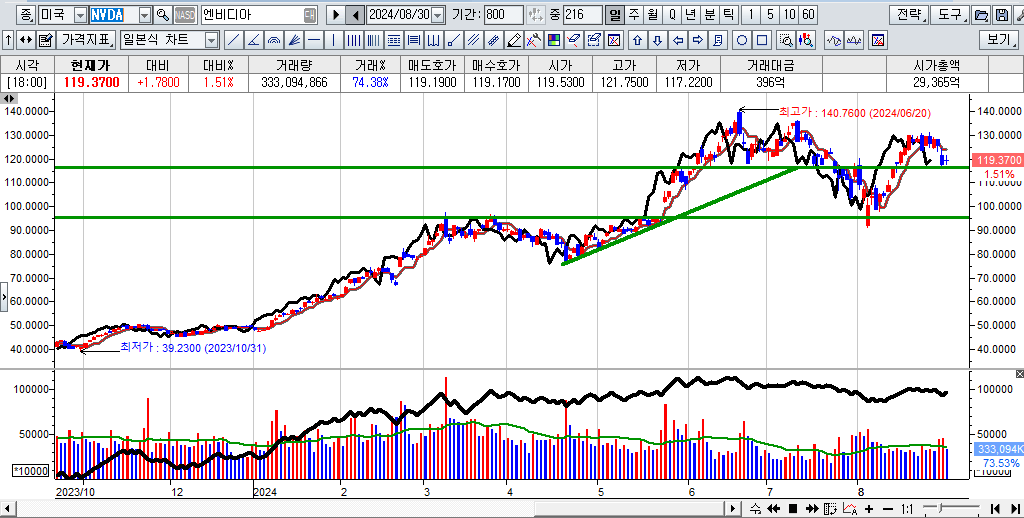

다음으로 엔비디아를 먼저 보면, 2분기 실적이 예상치보다 잘 나왔죠? 그럼에도 주가가 하락한 이유를 보면

-

차세대 AI 가속기 블랙웰의 부정확한 정보

-

시장의 높은 기대치에 충족하기엔 부족 (매출총이익률 하락)

-

소수의 고객사들

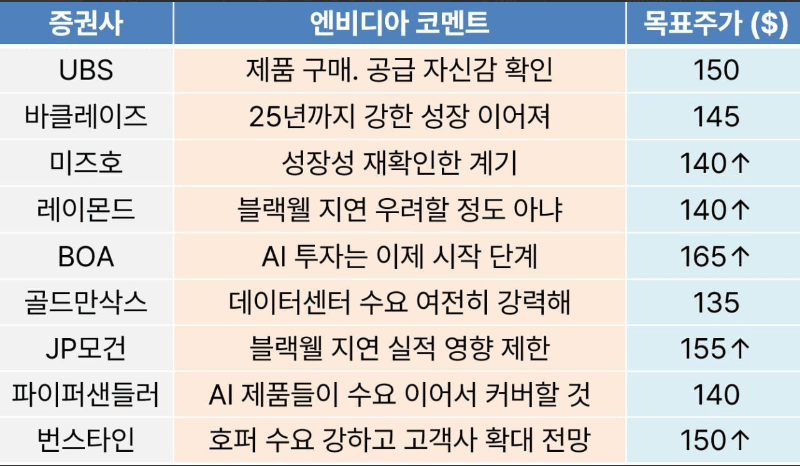

그럼 이제는 매도해야 하는 것인가? 하는 걸 물어본다면? 글로벌 IB의 목표주가를 확인해 보면..

글로벌 IB들이 25년 실적을 대입해서 PER이 높다고 했어요. 그런데 목표주가를 보면 현 시점대비 30%는 향후 주가가 오를 것이라고 보고 있으며, I/O 펀드는 3배 이상 높은 수준으로 보인다고 했어요

물론 블랙웰이 진짜 4분기에 출시가 될 것이라는 이에 대한 기본전제 하에 분석이 되었다는 것을 아셔야 합니다. 위의 기사만 보더라도 엔비디아는 향후 성장성이 있다고 보여지는 대목이죠.. 물론 정치적인 얘기는 빼고서 말이죠!!

하나 더 확인을 해보면, 아래 기사 내용대로 블랙웰 생산량이 늘어난다면 11월~1월 매출은 위에 IB들이 언급한대로 목표주가는 현재대비 30% 충분히 증가할 수 있겠죠?

다만 3분기 실적이 하향 조정될 가능성이 있기 때문에 이에 대한 부분은 확인이 필요합니다.

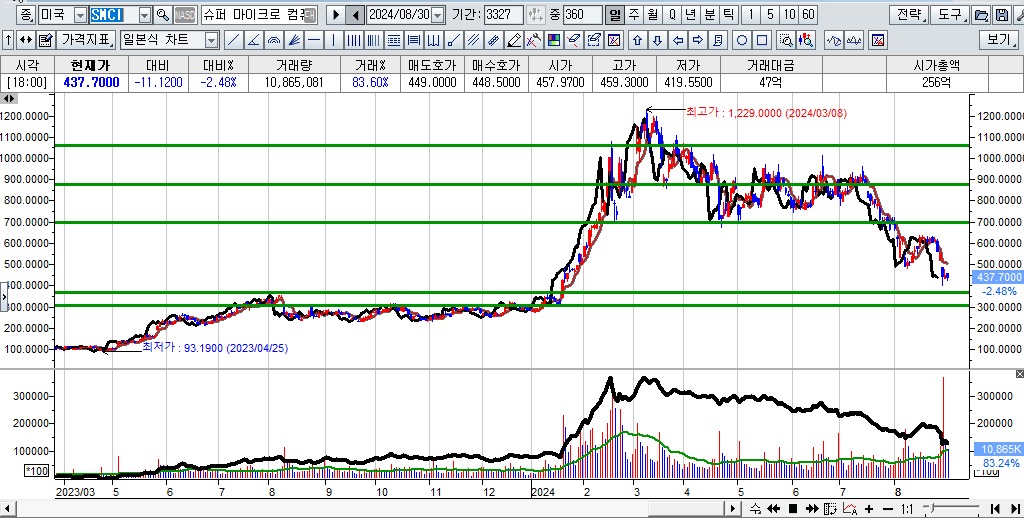

슈퍼마이크로컴퓨터(SMCI)는 다른 얘기긴 한 것 같아요.

연차보고서 제출 지연으로 회계 조작에 대한 논란이 있었죠? 따라서 힌덴버그 리서치가 공매도를 했구요. (과거 회계 스캔들이 있었기 때문에.. 아닌 굴뚝에 연기날까? 라는 속담이 떠오르긴 합니다.)

고점대비 주가가 하락하니.. 매수 의견도 나오기는 하는 것 같네요!! JP모건은 투자의견을 비중확대 등급을 유지하는 거 보면요.

글로벌 IB는 AI에 대해서 끝났다는 의견은 아닌 것 같아요. 다만.. 다른 종목에 대해서 의견을 내놓고 있는 것 같군요. 우리나라도 엔비디아를 포함한 AI에 대한 의견을 계속 내고 있구요.

이에 대한 몇 개의 뉴스를 보고자 합니다.

첫번째는 HBM의 성장성은 지속될 것이라는 거예요.

HBM 수요는 꾸준할 것이며, 가격 상승률 또한 10~15% 증가할 것이라고 보고 있어요.

두 번째는 새로운 대안을 보자는 겁니다.

관련주 : 삼성전자, SK하이닉스, 이수페타시스, 한미반도체, 테크윙, ISC

각각의 의견은 다를 수 있습니다. 하지만 지금도 돈이 몰리고 있고, 향후에도 돈이 몰리고 있다는 건 알아야 합니다.

내일은 전력기기에 대해서 알아보도록 하겠습니다.

댓글 0

첫번째 댓글을 남겨주세요