머니프리웨이의 수익 농장

3Q 흑전 췍! 4Q 순이익 9배 췍! 지누스

머니프리웨이

2024.09.11

■ 기업개요

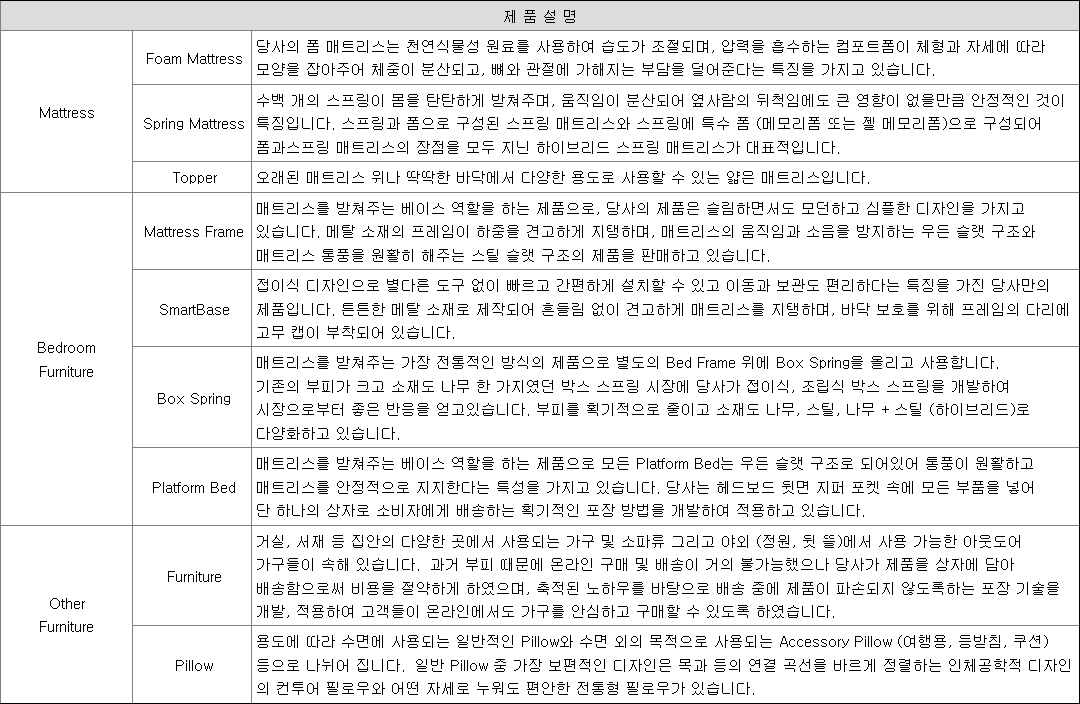

지누스는 1979년 3월 설립 이후 2000년대 초반까지 텐트로 대표되는 캠핑용품의 제조 및 판매 사업을 영위하였고, 2000년대 중반부터 주력사업을 매트리스, 베개 및 가구사업으로 전환했어요.

2005년 세계 최초로 매트리스 소형 박스 포장의 상업화에 성공하였으며, 침대 프레임및 소파 등의 소형 박스 포장형의 형태로 개발하여 박스 포장의 완벽한 침대 (Bed-in-a Box)로 사업 범위를 확장했어요.

침대 및 가구 전문점이 독점하고 있던 침대 판매시장에서 온라인 판매 경로를 개척한 회사죠.

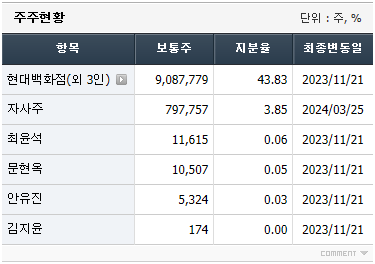

=> 최대주주는 현대백화점이죠!

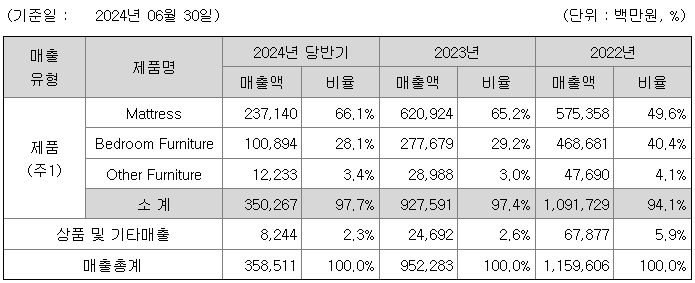

■ 사업 및 매출구조

=> 대부분의 매출이 매트리스와 침대에서 나오고 있구요. 아래와 같은 특징을 가지고 있어요.

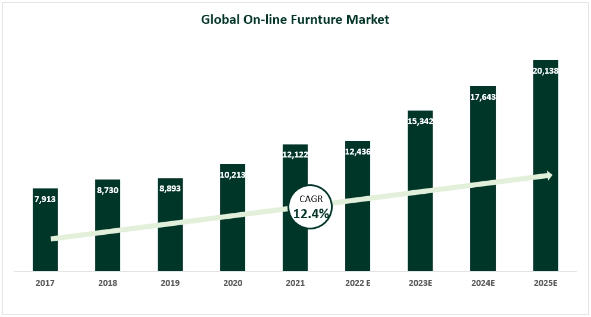

시장 조사 전문 기관인 Statista의 보고서에 따르면 2029년까지 전 세계 온라인 가구시장은 약 4,360억 달러 규모까지 시장 성장이 예측 됩니다.

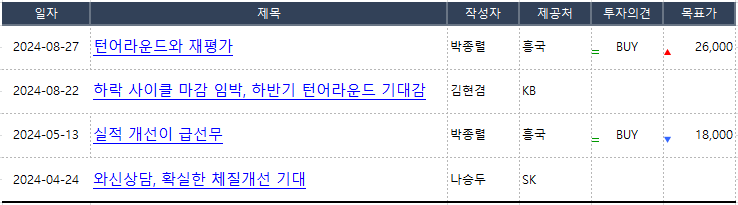

■ 리포트 현황

◆ 흥국증권 / 지누스 리포트 (목표가 상향조정, 18,000원 -> 26,000원)

'올해 상반기까지는 부진한 영업실적을 기록했지만, 하반기에는 개선될 것임. 주력시장인 미국에서의 매트리스 실적 개선이 이뤄지는 가운데 내년에는 제품 및 지역 확장 전략을 통해 미국을 제외한 글로벌 국가들의 본격적인 실적 향상도 가능할 것임. 그동안 실적 악화에 따른 주가 하락세에서 벗어나 본격적인 실적 개선과 함께 주가 재평가 추세도 지속 가능할 것임'라고 분석.

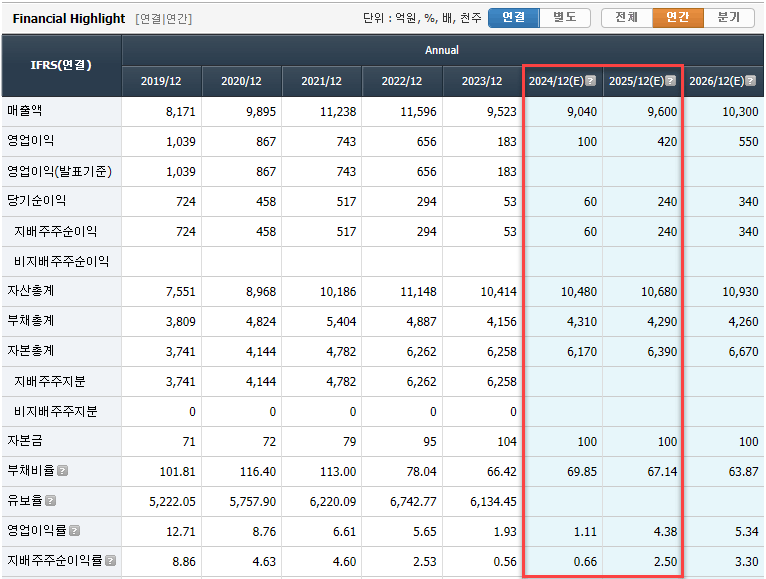

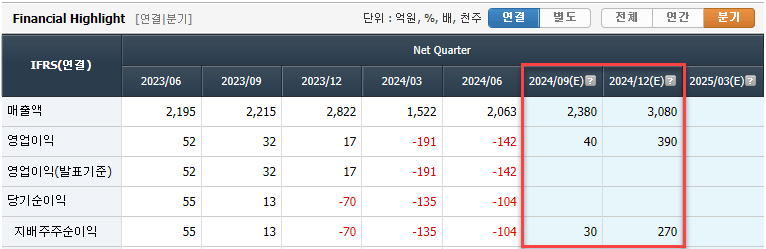

또한 '3분기 매출액 2,379(+7.4% YoY), 영업이익 44억원(+37.7% YoY)으로 실적 턴어라운드의 기틀을 마련할 것임. 또한 4분기에도 실적 호조가 지속되 면서 올해 연간 매출액 9,042원(-5.1% YoY), 영업이익 103억원(-43.9% YoY)으로 수정 전망함. 최악의 상황을 경험했던 영업실적은 올해 하반기 점진적인 회복세를 기록한 후 내년에는 큰 폭의 턴어라운드(영업이익 24E 103억원→25E 423억원)가 가능할 것임. 제품과 지역 확장을 통한 성장 스토리는 여전히 유효할 뿐만 아니라 향후 강도는 더욱 강화될 것임.'라고 밝혔다.

■ 실적 전망 (연간/분기)

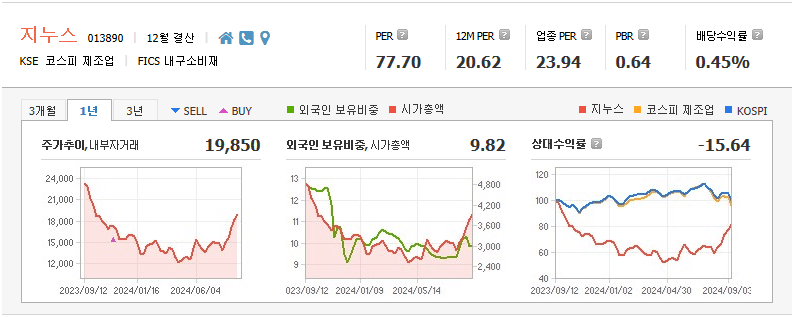

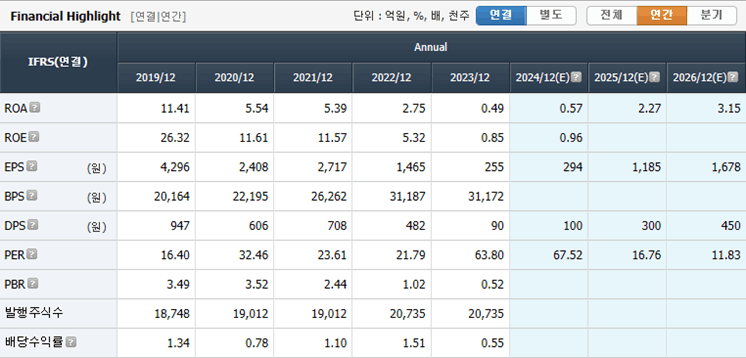

=> 연간 실적을 보면, 24년부터 턴어라운드가 예상되고, 25년에는 당기순이익 기준으로 4배 성장이 예상되죠.

=> 24년 2Q까지는 적자가 이어졌지만, 3Q부터 흑자전환이 예상되면서, 주가 상승이 시작됐고, 4Q는 전분기대비 당기순이익이 9배 성장할 것으로 전망되요.

■ 밸류에이션

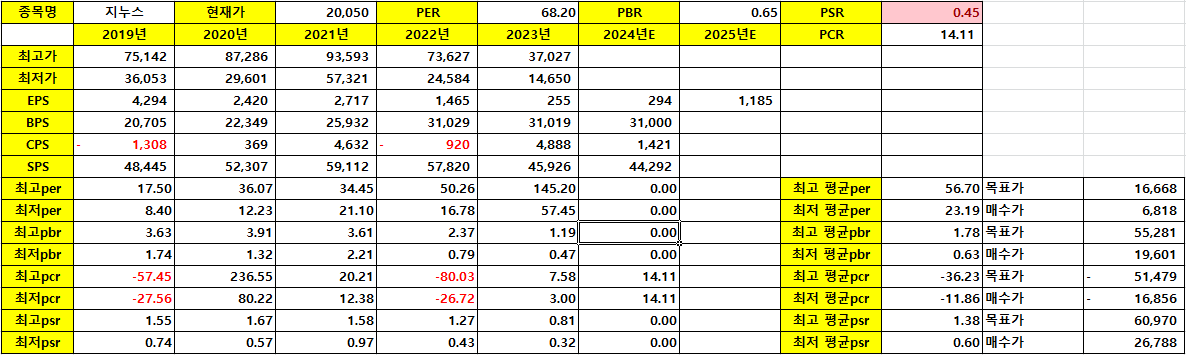

=> 밸류에이션을 추정해보면, PER 기준보다는 PSR 및 PBR 기준으로 목표가를 설정하는 것이 바람직해 보여요. 24년 BPS는 작년(23년)과 비슷할 것으로 판단되어 31000원(임의)을 기준으로 작성해보면, 19600~55250원까지의 범위가 설정되며, PSR 기준으로 보면 26750~61000원까지 범위가 설정되요.

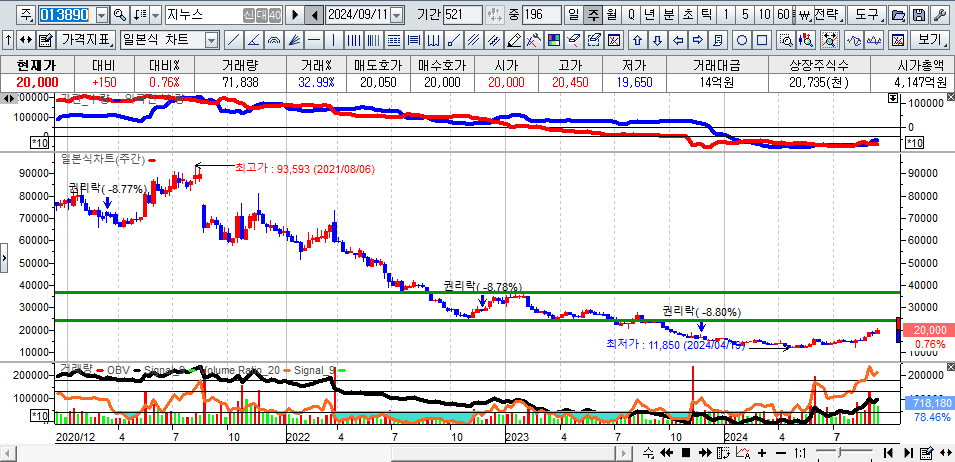

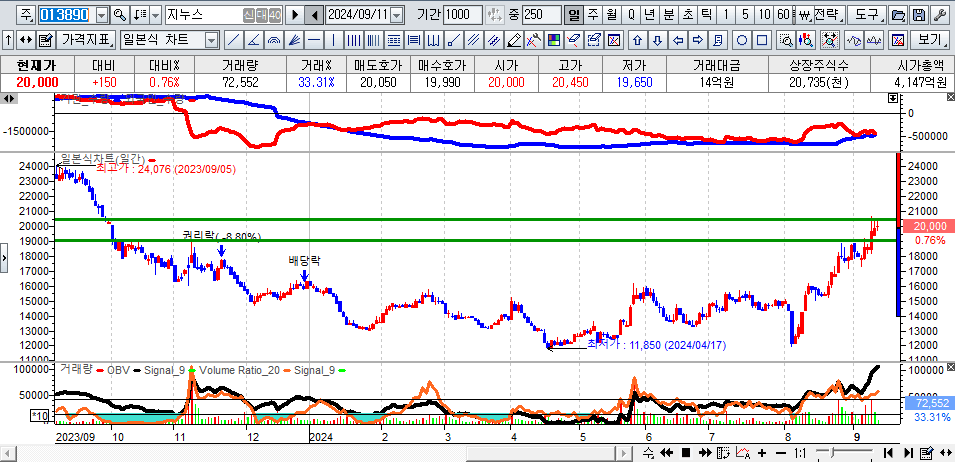

■ 차트분석

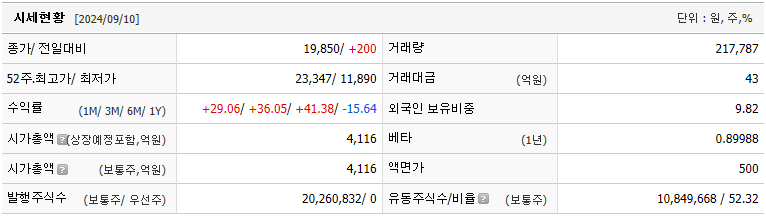

=> 24000원에 강한 저항이 있는데, 이 저항을 돌파할 경우 28000원까지 추가 상승이 예상됩니다. 장기적으로는 보수적으로 35000원까지 보셔도 될 것 같구요.

=> 3분기 실적 개선으로 주가가 반등하기 시작했으며, 시장의 변동폭에 따라 횡보장세가 이어지는 모습인데, 매수 타이밍은 19000원~20000원 사이에서 나오구요. 손절가는 17150원으로 설정되어 있어요.

댓글 0

첫번째 댓글을 남겨주세요