머니프리웨이의 수익 농장

TSMC 따라 반등 기대가 높은 에이직랜드

머니프리웨이

2024.09.13

ASIC(주문형반도체) 디자인솔루션 전문기업

■ 기업분석

2016년 4월 11일에 설립되었고, 2017년 Arm ADP(IP 디자인 솔루션을 제공할 수 있는 검증된 파트너)로 지정, 2018년 TSMC(Taiwan Semiconductor Manufacturing Company)의 국내 유일한 공식 협력사(VCA, Value Chain Alliance)로 계약체결 했습니다.

2020년 국내 최초 AI 반도체를 개발했으며, 2023년 코스닥에 상장되었습니다.

TSMC 파운드리 공정을 사용하여 시스템 반도체를 위탁 생산하고자 하는 팹리스(Fabless) 기업을 주된 고객사입니다.

디자인하우스?

- 반도체 설계(팹리스) 업체와 위탁생산(파운드리) 기업 간 가교 역할을 한다. 설계 지원, 후공정 연계 및 운영 서비스, 공급망 관리 등을 맡는다.

■ 매출 및 사업구조

고객사의 반도체 논리 회로 설계를 실제 TSMC의 파운드리를 통해 제조가 가능한 형태인 물리적 설계로 재설계해주는 디자인 솔루션의 제공을 주요 사업으로 영위하고 있습니다.

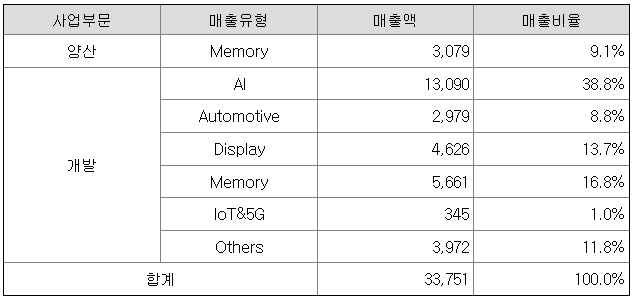

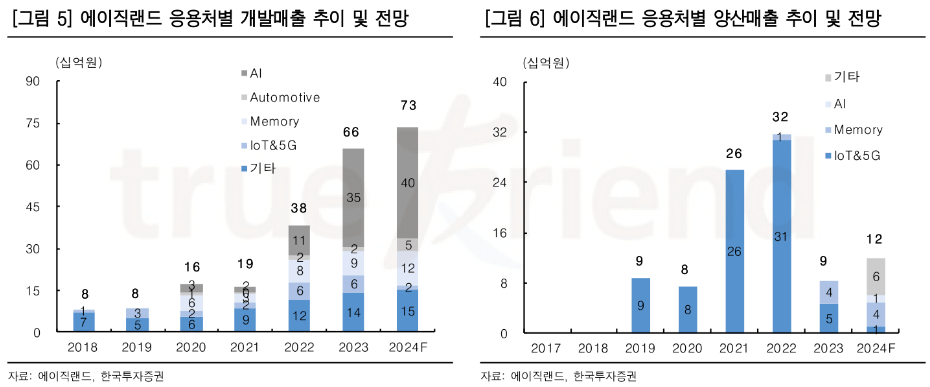

개발 및 양산하고 있는 제품들은 각각의 응용 분야별로 용도에 따라 AI(인공지능)반도체, Automotive(차량용)반도체, Display(디스플레이용)반도체, Memory Controller(메모리컨트롤러)반도체, IoT(사물인터넷)&5G반도체로 분류된다.

■ 리포트 및 이슈

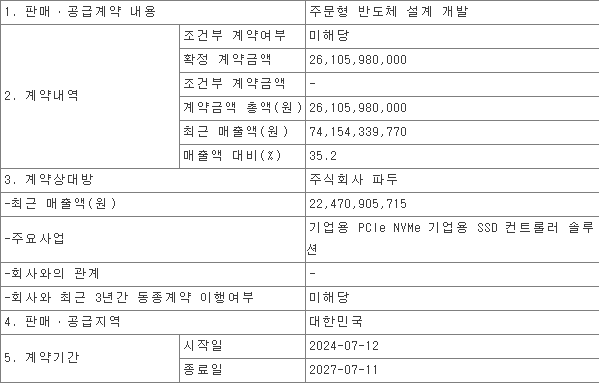

▶ 7월 31일 국내 팹리스 고객사와 ASIC 반도체 설계 개발 체결 공시.

- 기업용 PCIe NVMe 기업용 SSD 컨트롤러 솔루션 개발이며, 계약 규모는 261억 수준

▶ 하반기 신규 공시 기대감과 국내 메이저 메모리 고객사(CXL 추정)와의 개발 수주 예상

▶ 신규 매출처 확보는 숙제 : SK하이닉스와 파두, LX세미콘 공략 대상

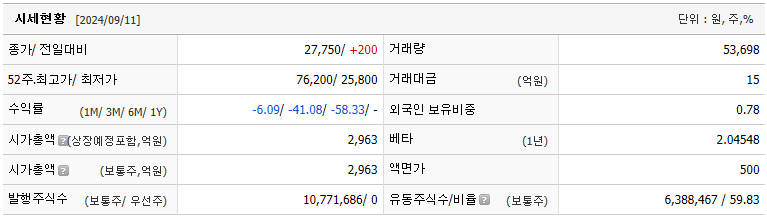

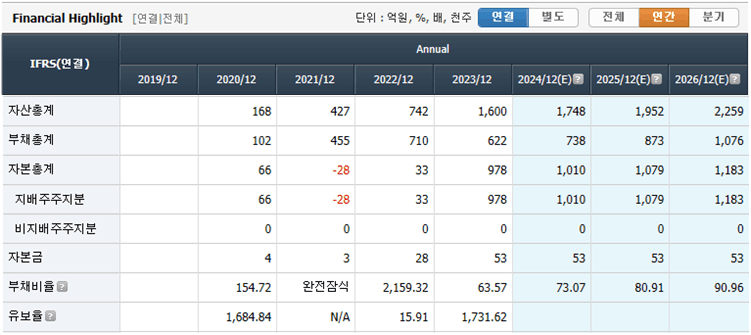

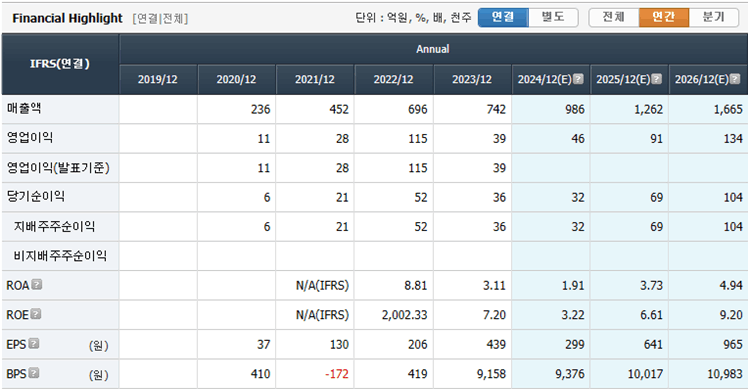

■ 재무지표

■ 실적 전망

▶ 양산매출 지연 가능성

- 에이직랜드는 국내 디자인하우스 중 처음으로 선단 공정 바탕의 AI 반도체향 양산 매출이 연내에 인식될 예정이었으나, 하반기로 PO가 미뤄졌고, 양산 매출 인식 시점이 2025년으로 늦춰질 가능성이 높음.

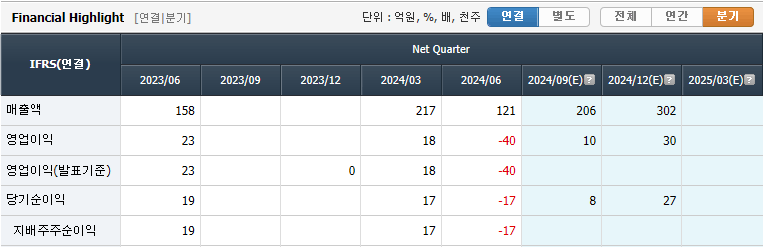

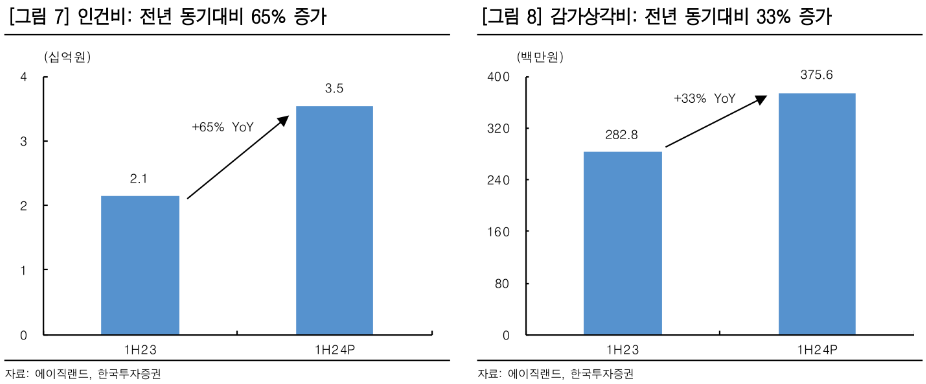

▶ 2분기 적자 이유 : 개발매출 인식 지연, 신규 인력 채용, 서버 및 보안 투자 비용 집행 때문이다.

▶ 에이직랜드의 주요 개발 프로젝트 마감일이 연말에 몰려있으며, 하반기 신규 고객사와 계약 논의 중이다.

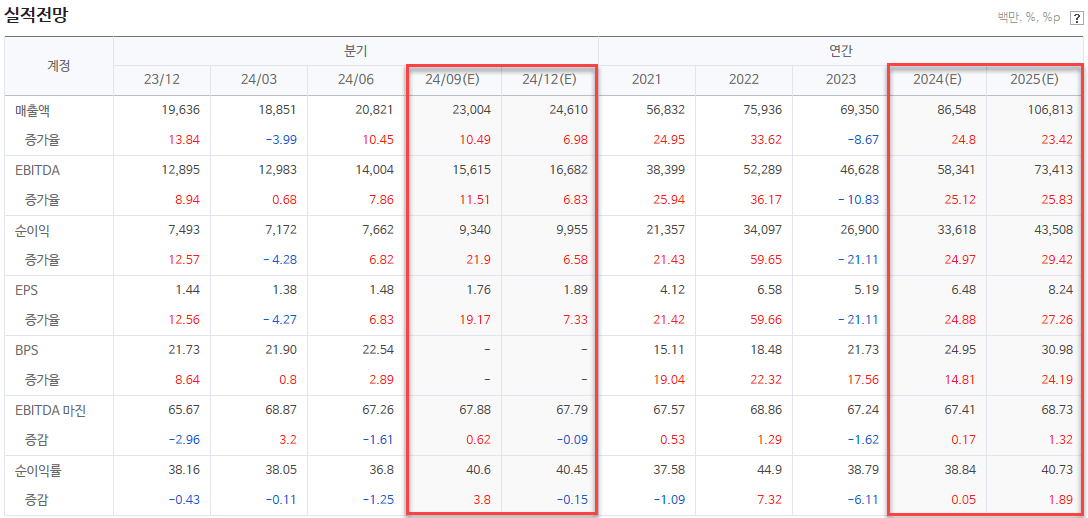

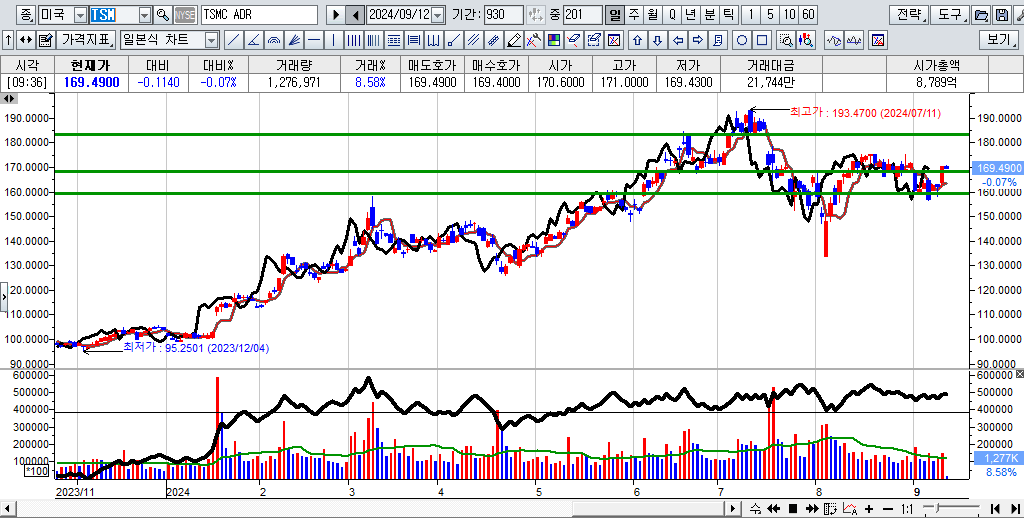

■ TSMC

▶ TSMC는 AI 고점이슈에도 불구하고 고점대비 12% 하락해 있는 상태로, 3분기부터 급격한 매출액과 순이익의 급증이 예상된다.

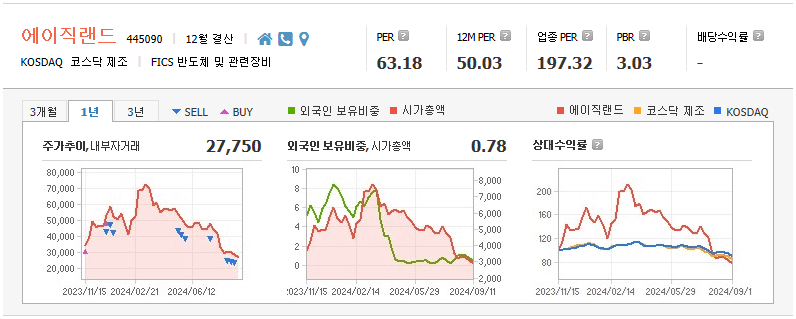

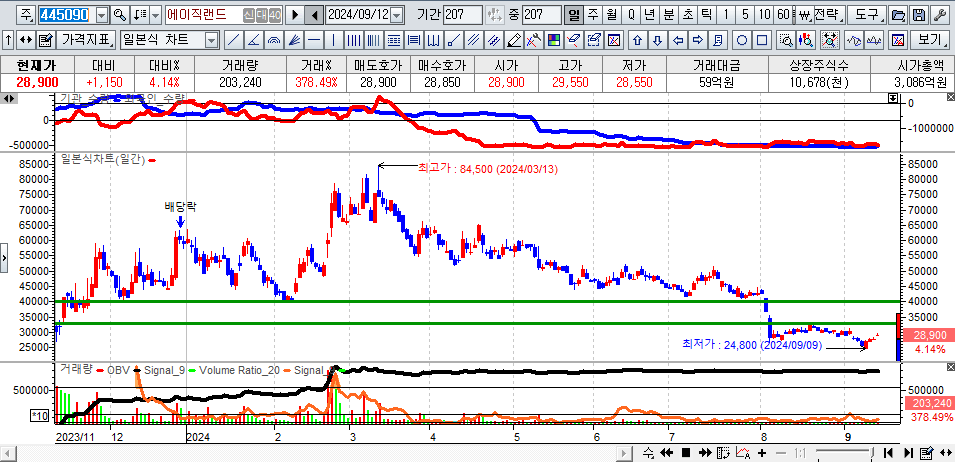

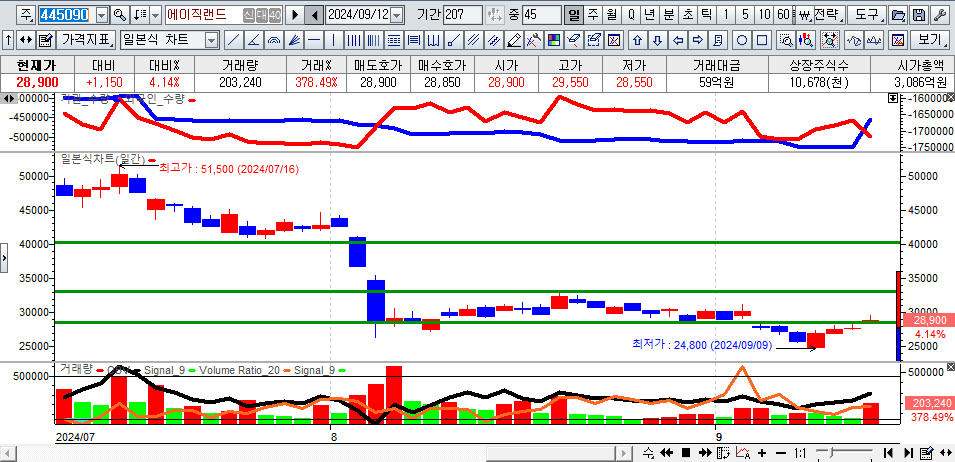

■ 차트분석

▶ AI 고점 이슈에 따라 반도체주의 하락이 이어졌고, 에이직랜드의 주가도 역시 동반 하락했다.

▶ TSMC에 영향을 받는 에이직랜드도 실적이 턴어라운드가 될 경우, 40000원까지 상승이 예상된다. 역사적 저점인 24800원을 손절가로 잡고 대응을 하면 될 것 같습니다.

댓글 0

첫번째 댓글을 남겨주세요