머니프리웨이의 수익 농장

요리보고 저리봐도 주가는 바닥

머니프리웨이

2024.09.18

■ 기업분석

1998년 12월 18일에 삼성항공의 자동화사업부가 분사하며 설립.

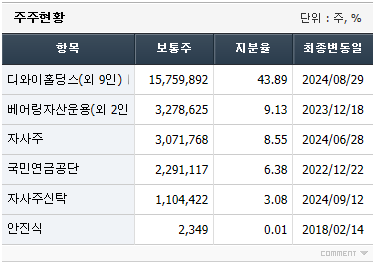

▶ 주주현황

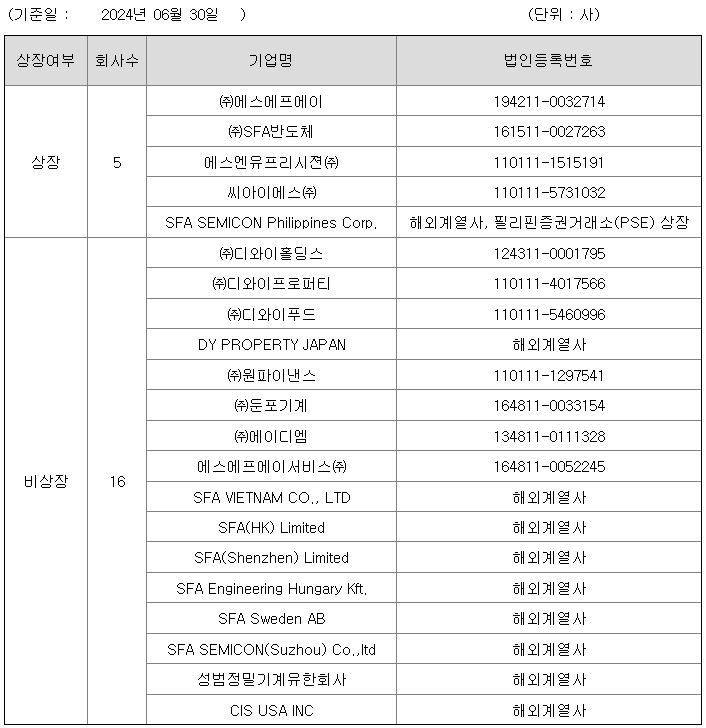

▶ 연결대상 종속회사

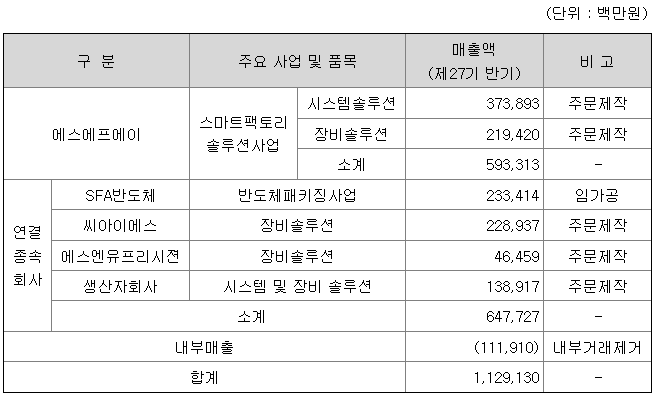

■ 사업 및 매출구조

스마트팩토리솔루션사업은 SFA반도체를 제외한 당사, 씨아이에스, 에스엔유프리시젼 및 기타의 종속회사가 영위하고 있는 사업부문으로서, 이차전지/반도체/유통/디스플레이/글래스 등 각 산업 부문에서 필요로 하는 물류시스템 및 다양한 공정장비를 공급.

반도체패키징사업은 연결종속회사인 SFA반도체가 반도체 제조 관련 후공정부문에서 조립 및 테스트 제품을 주력으로 공급하는 사업부문

반도체패키징사업은 연결종속회사인 SFA반도체가 반도체 제조 관련 후공정부문에서 조립 및 테스트 제품을 주력으로 공급하는 사업부문

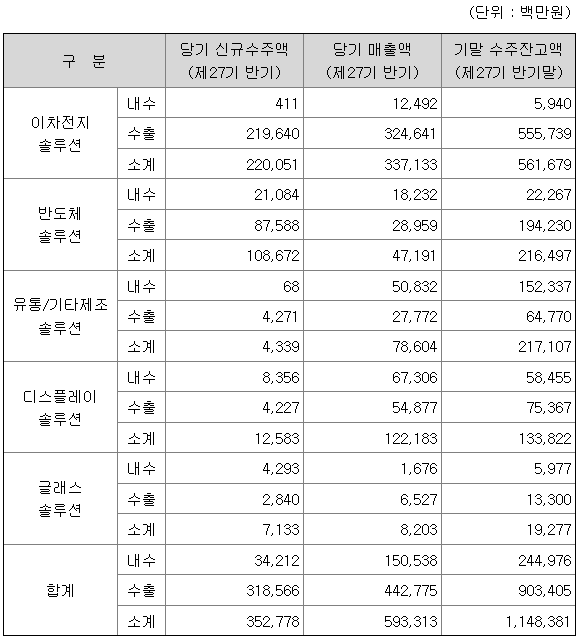

▶ 수주잔고 현황

■ 이슈 및 리포트

▶ 삼성증권 리포트 정리

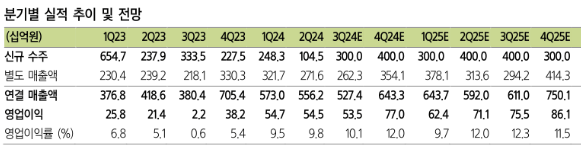

신규 수주는 상반기 3,527억 기록. 2차전지 부문에서 투자 지연됐으나 4분기 들어 회복 가능성 존재.

▶ BNK 리포트 정리

SFA반도체 영업이익이 적자전환 될 것으로 예상되나, 연기된 2차전지 수주가 연말이 될 가능성 높음. 실제 달성치가 중요할 것으로 판단.

▶ 중국 비오이 발주에 웃는 OLED 장비

비오이는 8.6세대 OLED 공장인 ‘B16라인’을 짓고 있다. 8.6세대는 가로 2250㎜, 세로 2600㎜ 크기 OLED 유리 기판 규격을 말한다. 기존 가로 1500㎜, 세로 1850㎜ 크기인 6세대와 비교해 유리 기판 크기가 2배 이상 커 생산 효율이 높다.

OLED 유리 기판을 이송하고 분류·저장하는 공정자동화장비는 에스에프에이가 공급할 것으로 예상

▶ 미국 마이크론의 인도 공장에 OHT(웨이퍼이송장치) 및 스토커를 납품

https://www.thelec.kr/news/articleView.html?idxno=29637

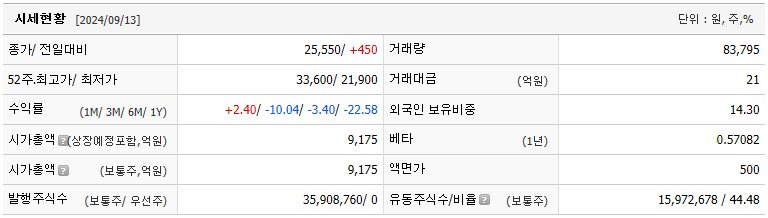

■ 재무제표 분석

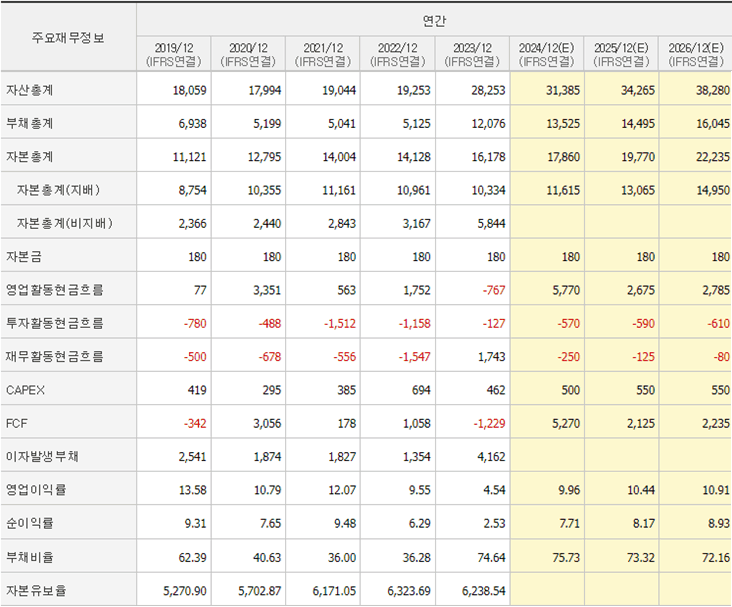

· 23년 차입금이 증가하면서 재무활동현금흐름 (+)로 전환 (현금흐름의 경우 영업활동 +, 투자활동 -, 재무활동 - 가 이상적이라고 하죠.. 영업활동 - 투자활동 - 재무활동 = + 가 제일 이상적)

· FCF 역시 위의 상황으로 마이너스로 전환되었고, 차입금 증가로 인해 이자발생부채와 부채비율 증가, 100%이하라서 큰 문제는 없다고 판단됩니다.

■ 실적분석

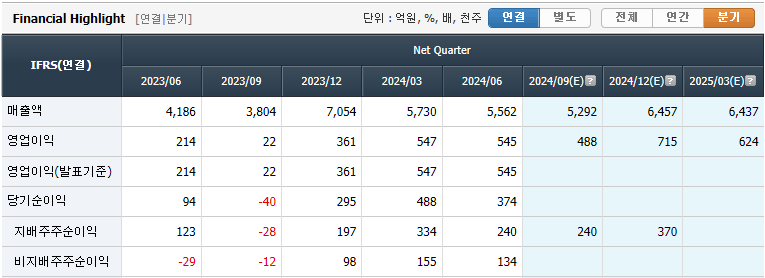

▶ 분기실적

· 자회사 씨아이에스의 깜짝 실적에도 불구하고 본사와 SFA반도체 실적 미달

· 신규 수주 예상치보다 절반 이하, EV 수요 둔화로 인해 발주 지연

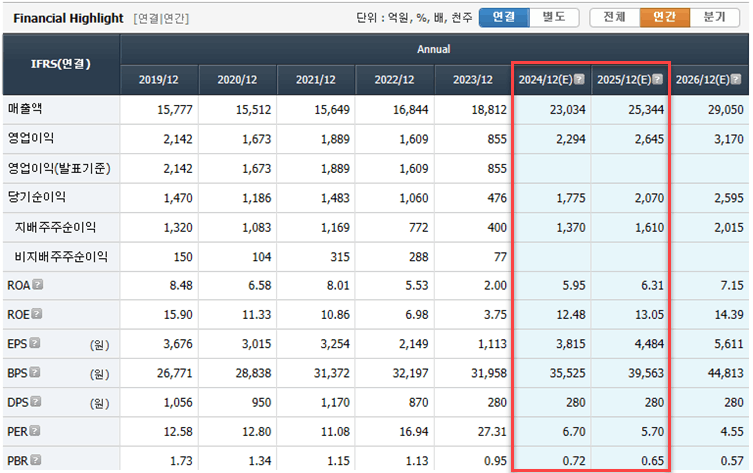

▶ 연간실적

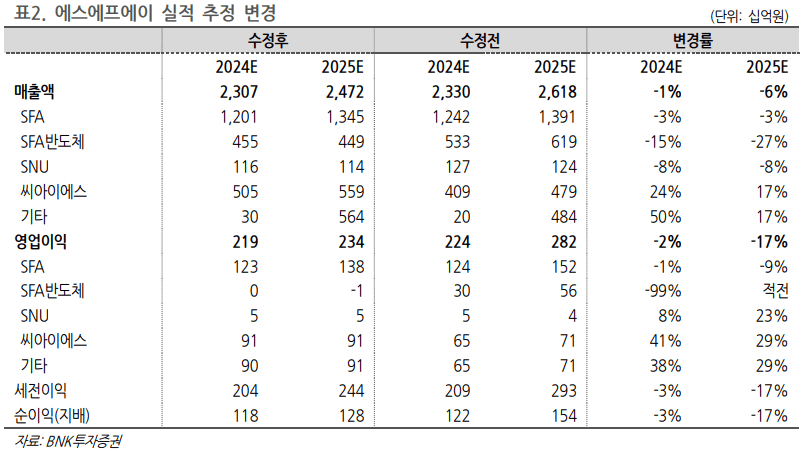

· 삼성증권 - 매출액 2조3000억 / 영업이익 2400억 / 당기순이익 1860억 / EPS 4342원

· BNK투자증권 - 매출액 2조3070억 / 영업이익 2190억 / 당기순이익 1690억 / EPS 3298원

· 삼성증권과 BNK투자증권 기준으로 영업이익과 당기순이익은 좀 더 하락 가능성이 존재

■ 밸류에이션

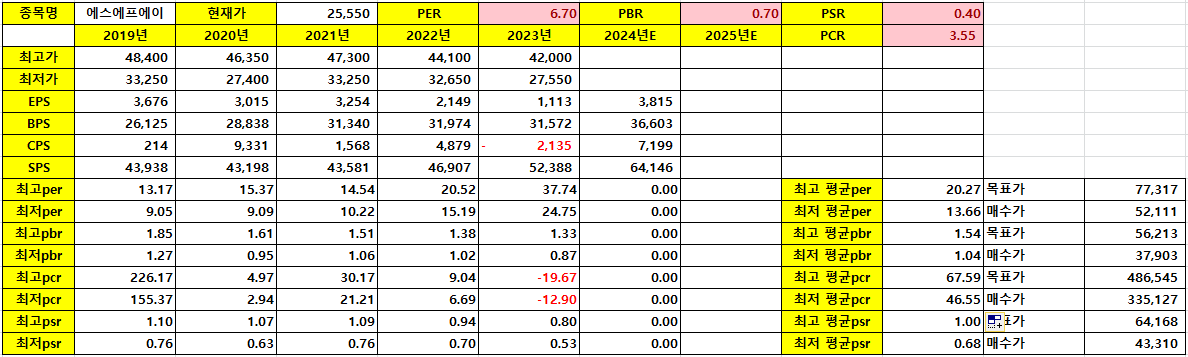

· PER / PBR / PCR / PSR 모두 역사적 저점 수준

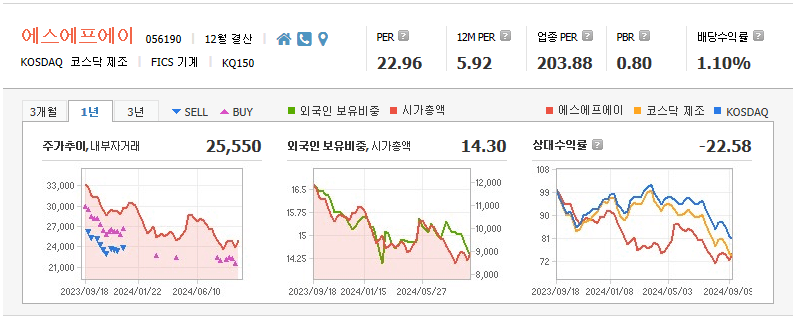

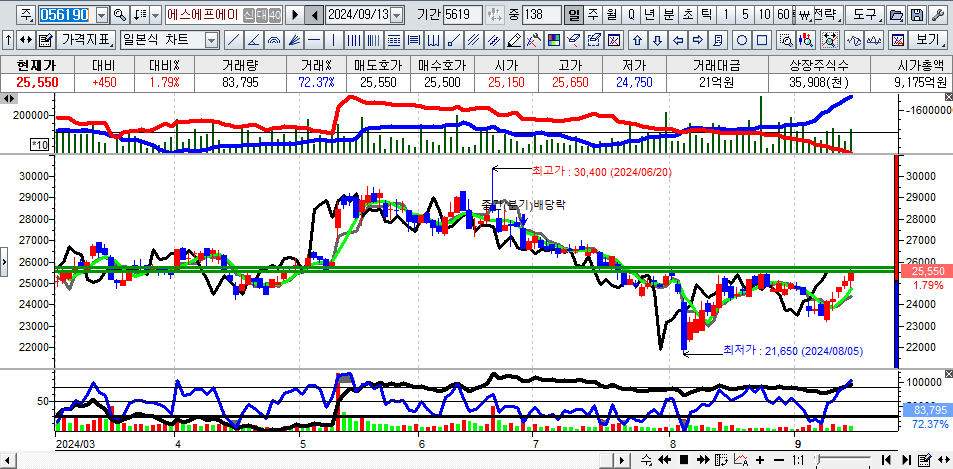

■ 차트분석

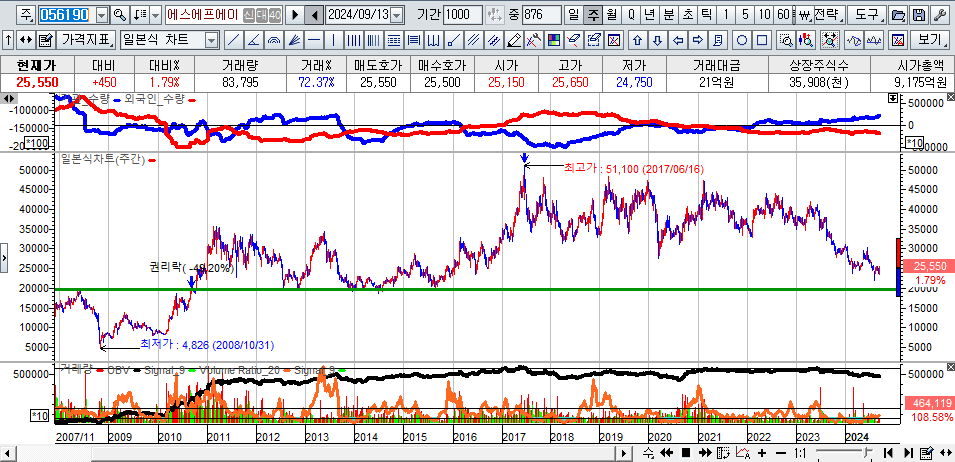

· 2020년 이후 사상최대 매출, 영업이익, 당기순이익 증가에도 불구하고 주가는 역사적 저점 수준

· 상장이후 20,000원은 강한 지지라고 판단.

· 25500원은 저항으로 돌파시 매수 가능성 존재. (안착후 매수가 바람직해 보임)

댓글 0

첫번째 댓글을 남겨주세요