머니프리웨이의 수익 농장

덴티움 - 기술적 분석 vs 추세적 분석 중 지켜봐야 할 건?

머니프리웨이

2024.09.23

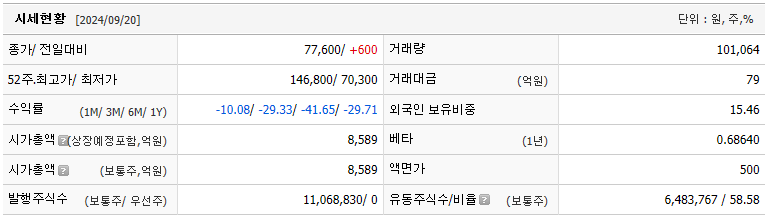

◆ 기업개요

2000년 6월 7에 비오스텍이란 사명으로 설립되었으며, 2002년 8월 덴티움으로 사명을 변경했습니다.

임플란트 제품을 주력으로 고객 서비스 만족극대화를 위해 치과용 의료기기 및 생체재료를 Total Solution으로 개발, 생산, 판매하는 치과용 의료기기분야 전문 기업입니다.

국내는 서울 등 수도권 중심으로 직판 영업을 전개하고 있으며, 점유율 약 20%로 국내 시장 점유율 2위를 기록하고 있습니다. 해외는 판매법인 18개, 제조법인 3개, 기공소법인 3개를 운영하고 있습니다.

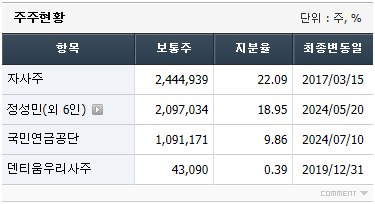

주주현황 지분율은 51%이며, 일반주주는 49%정도로 추정됩니다.

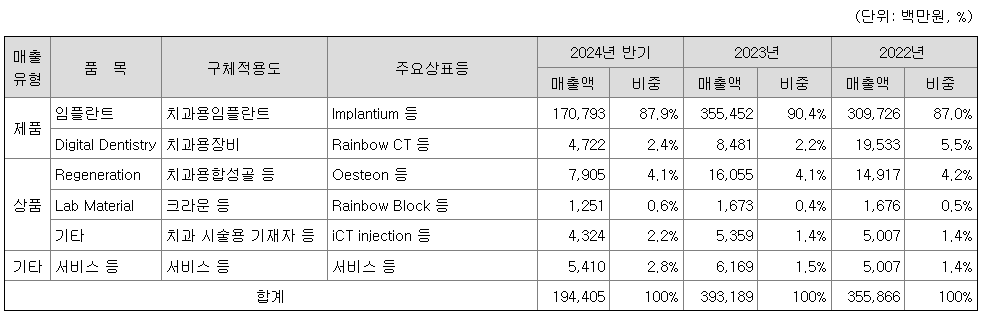

◆ 사업 및 매출구조

세부적으로 보면, 아래와 같습니다.

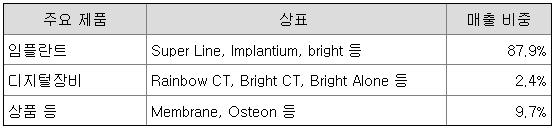

임플란트관련 매출이 전체 매출의 88%, CBCT등 디지털장비 매출이 2%, 바이오 의약품인 합성골등의 매출이 10%이며 전체 매출의 90%가 제품 매출이며, 내재화율이 높습니다.

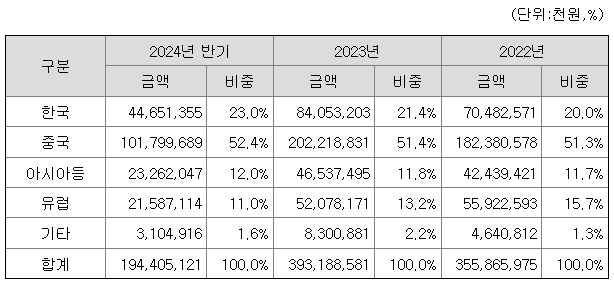

지역별 매출 비중은 국내 23%, 해외 77%로 해외 매출 비중이 절대적으로 높은 수출형 기업으로, 해외법인과 현지 딜러 네트워크 영업망을 적극 활용하여 70여개 국가 에서 판매하고 있습니다.

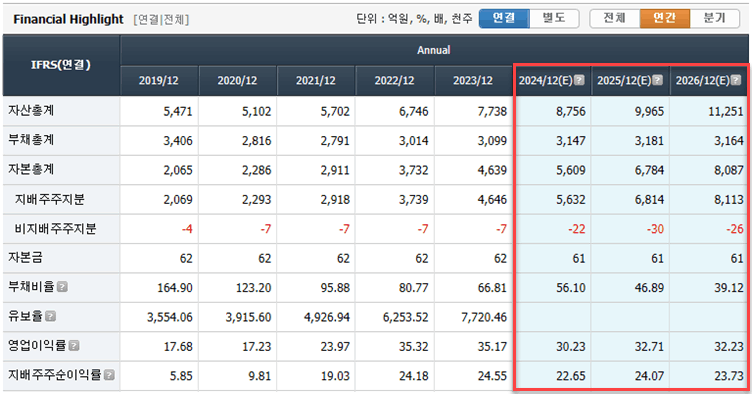

◆ 실적분석

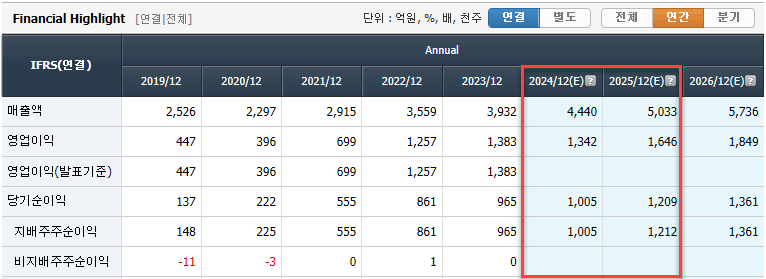

■ 연간실적

▶ 올초 대비 매출액과 영업이익은 하향 조정되었으나, 당기순이익은 사상최대 실적을 달성할 것으로 예상되며, 내년에도 사상최대 실적은 지속될 것으로 전망됩니다.

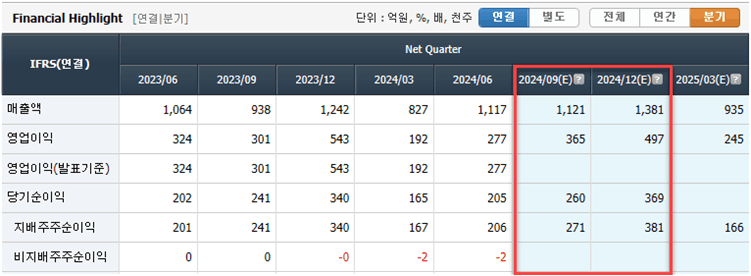

■ 분기실적

▶ 매출 성장에도 불구하고 고금리와 경기 부진의 영향으로 디지털 장비 재고자산 평가 손실 발생으로 영업이익 측면에서 컨센서스를 20% 큰 폭으로 하회.

지역별 매출은 중국 585억원(+2%yoy), 기타 아시아 138억원(+45% yoy), 러시아 78억원(-36%yoy)을 기록. 러시아는 매출 약 50억원 상당의 선적이 하반기로 이연 되면서 예상 보다 낮은 매출 수준을 기록.

▶ 3분기 예상은 23년 3분기 대비 증가할 것으로 예상되며, 올해 4분기까지 상승세가 이어질 것으로 예상됩니다. 다만 중국의 회복에 따라 상향 및 하향 조정 가능성이 충분히 있습니다.

◆ 재무제표 분석

▶ 영업이익률은 30.23으로 작년에 비해 줄어들었으나, 5개년 영업이익률 평균 25.87%로 낮다고는 볼 수 없습니다.

▶ 부채는 늘어나고 있으나, 자본 역시 늘어나면서 부채비율은 줄어들었으며, 유보율은 지속 증가했습니다.

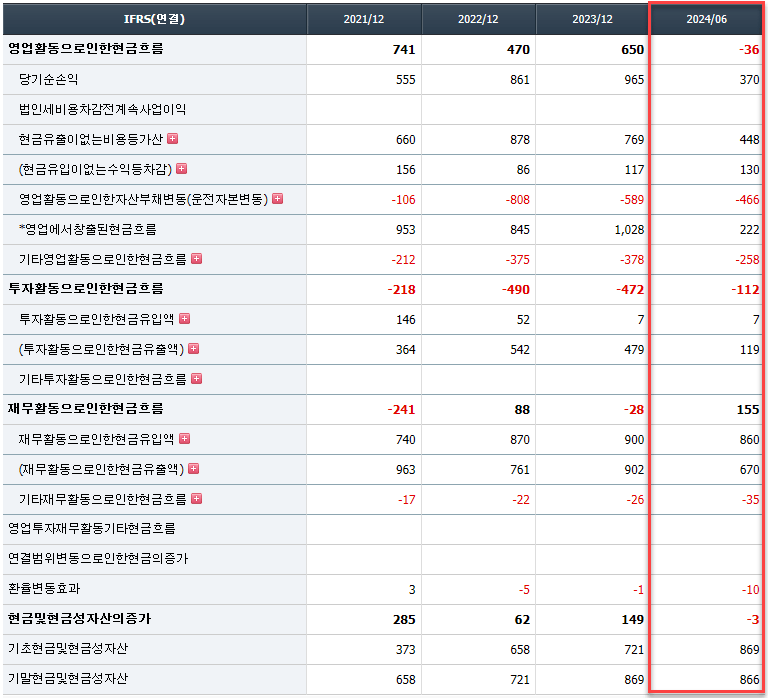

◆ 현금흐름표

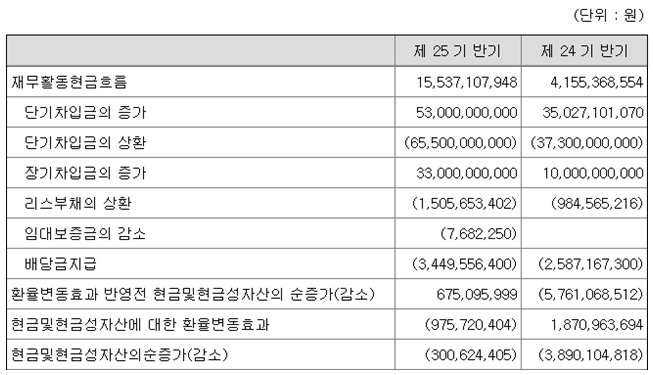

▶ 24년 2분기 기준으로 영업이익으로 인한 현금흐름은 (-), 투자활동으로 인한 현금흐름 (-), 재무활동으로인한 현금흐름은 (+) 입니다. 재무활동현금흐름은 장/단기 차입금 증가로 환율 효과로 보입니다.

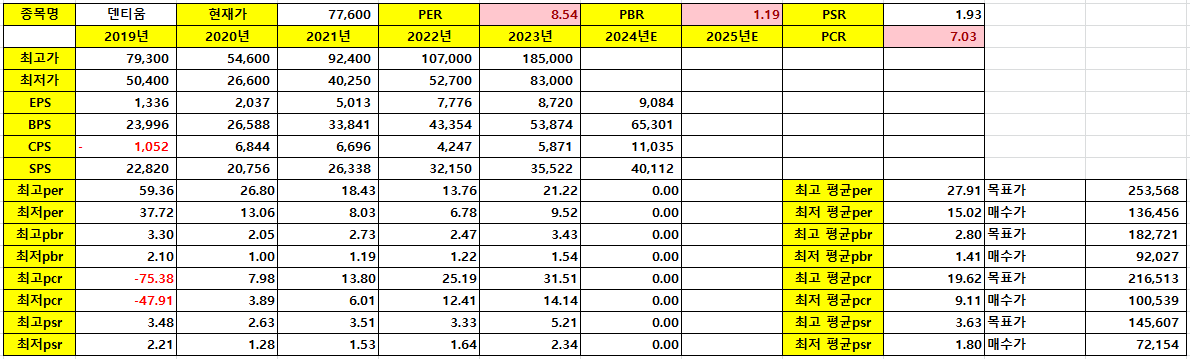

◆ 밸류에이션

▶ PER, PBR, PSR은 역사적으로 저점 이하로 볼 수 있습니다.

▶ 2020년 이후 주가의 흐름과 밸류에이션으로 목표주가는, PBR 기준으로 보면 좋을 것 같네요!

◆ 리포트&뉴스

▶ 요약정리

VBP 시행 이후 글로벌 업체들과의 경쟁이 치열해지는 중국 시장, 스트라우만, 엔비스타홀딩스, 덴츠플라이 시로나 등 글로벌 업체들이 1선 도시 중심으로 심화되면서 매출이 제한적이라 중국 2,3선 도시 혹은 신흥국 시장의 성장이 어느 때보다 중요한 상황.

중국 매출이 전체 매출의 50%를 차지한다는 점에서 중국이 내수 부진을 벗어나야 리레이팅의 계기

*VBP - 정부가 비싼 의약품을 싸게 대량으로 구입, 중국 내 환자들에게 동일한 가격으로 제공

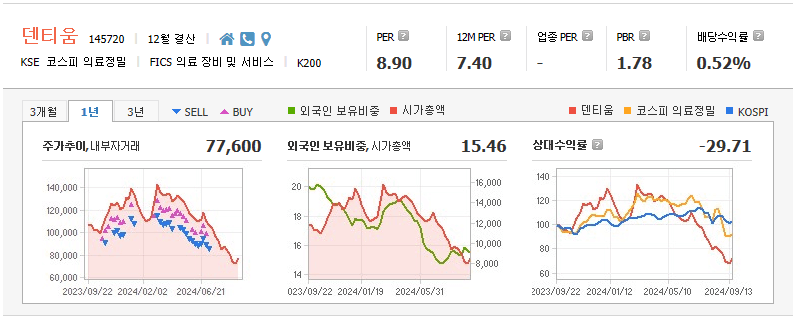

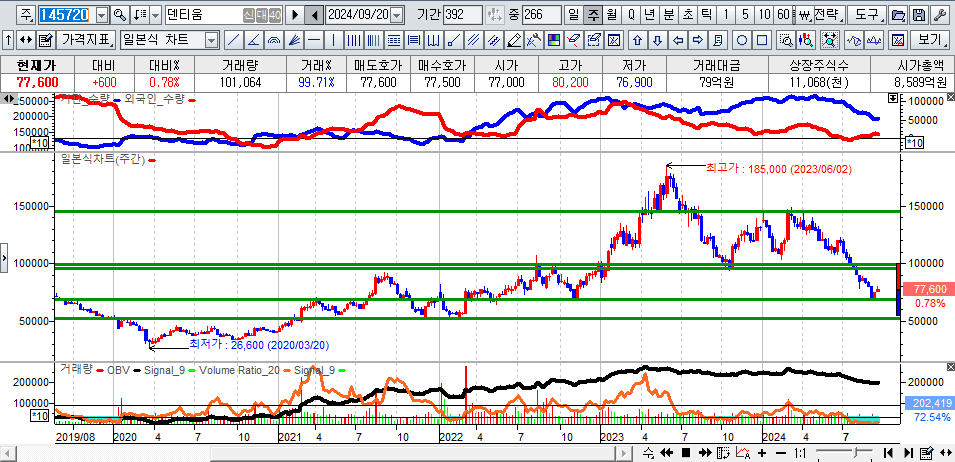

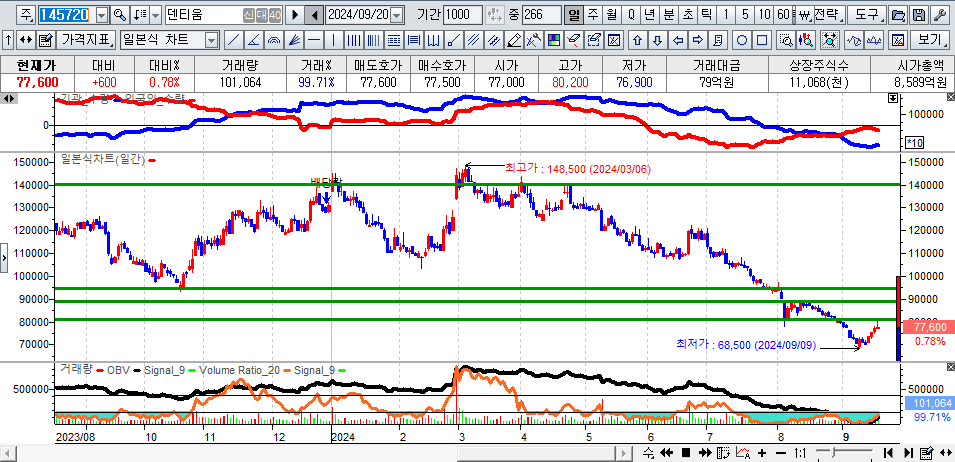

◆ 차트분석

▶ 중장기적으로 7만원 부근은 강한 지지로 형성되어 있으며, 추가 하락시 53000원 부근은 다시 강한 지지입니다. 현재 차트상으로 저항은 93000~100000원 사이입니다.

▶ 하락추세가 지속되고 있는 상황에서 추세전환의 완벽한 타이밍은 9만원을 돌파해야 됩니다. 다만 8만원 돌파하면 기술적 반등 가능성이 높습니다.

- 미국주식은 팜 미국주식 확인해 보세요!

댓글 0

첫번째 댓글을 남겨주세요