머니프리웨이의 수익 농장

'연준 빅컷'에 사라는 종목 3개

머니프리웨이

2024.09.24

슬레이트스톤 웰스

섹터 측면에서는 기술주를 피하고 유틸리티, '고배당 에너지 종목들', 필수소비재, 금융, 기초 소재 섹터에 집중

해당 섹터들이 '경제가 둔화하더라도 잠정적으로 더 나은 성과를 보일 것이라는 이유에서다. 기술주는 잠시 쉬게 하고 더 하락한 후에 추가 매수할 것'이라고 설명

◇ 에너지 트랜스퍼(NYS:ET)

■ 기업개요

천연 가스 파이프 라인 운송 및 전송 서비스

- ETP 부문의 투자는 Eagle Ford, Haynesville, Barnett 등의 미국에서 가장 많은 천연 가스 생산 지역에서 중류 서비스를 제공하는 데 중점을두고 천연 가스의 수집 및 처리, 압축, 처리 및 운송에 종사하고 있다.

- Sunoco LP 투자는 편의점, 독립 딜러, 상업 고객 및 유통 업체에 대한 모터 연료의 도매 유통뿐 아니라 Sunoco LP 운영 편의점 및 소매 연료 사이트를 통한 모터 연료 및 상품 소매 판매에 종사하고 있다.

- 레이크 찰스의 투자 LNG 부문은 주간 상업 거래에 종사하고 있다.

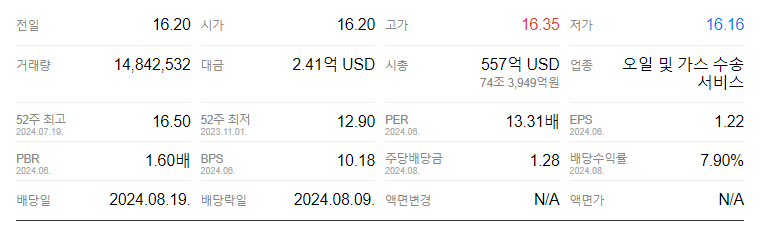

▶ 배당수익률 7.9%

■ 실적전망

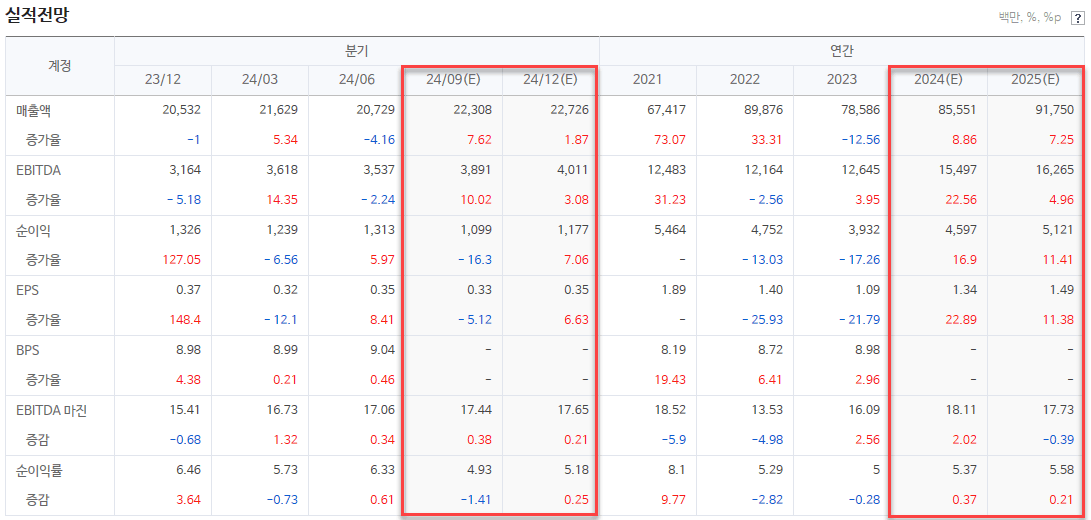

▶ 연간 순이익은 22년 이후 턴어라운드가 지속되고 있습니다.

▶ 3분기 실적은 전분기 대비 하락할 것으로 추정되네요.

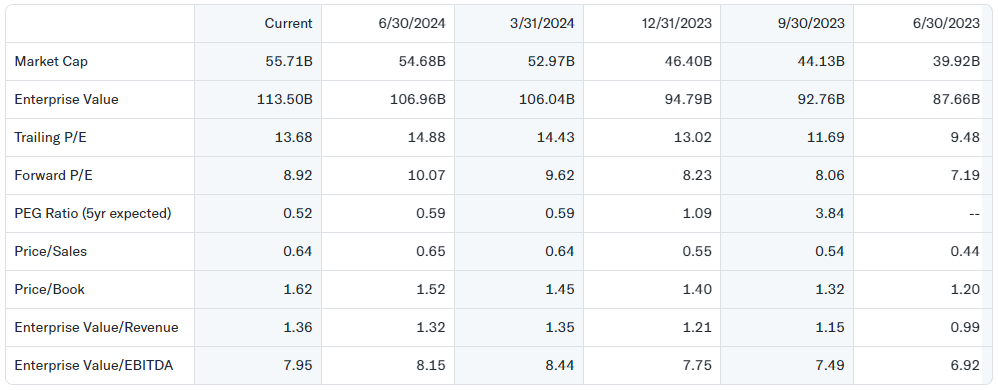

■ 밸류에이션

■ 이슈분석

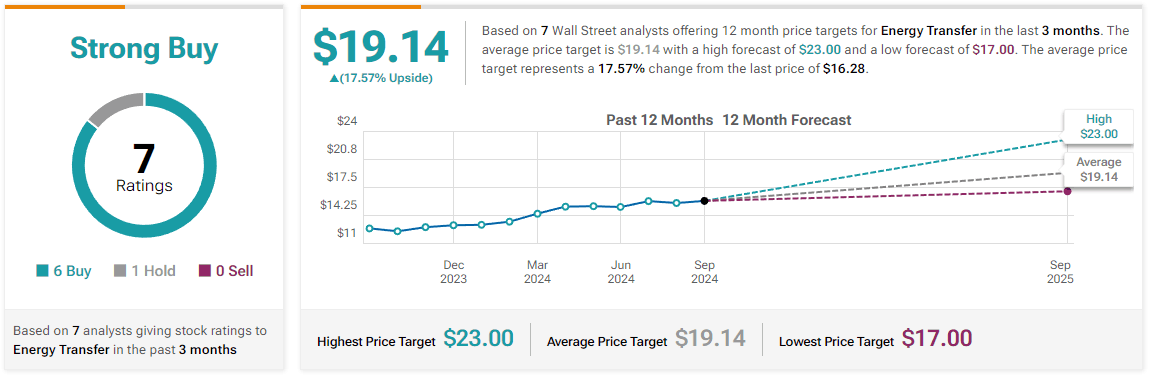

그는 중형 유틸리티 종목인 에너지 트랜스퍼(NYS:ET)를 베팅하고 있는 완벽한 주식이라고 평가했다. 금리 하락기에 투자하기 좋은 유틸리티 관련 종목 중에서도 배당 수익률이 최고 수준인 7.99%에 이르기 때문이다.

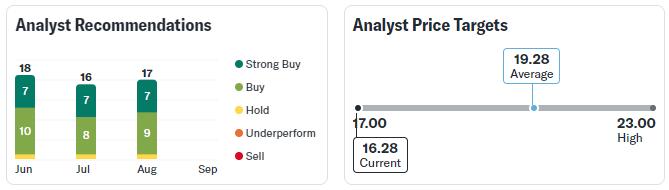

에너지 트랜스퍼는 올해 들어 약 17.4% 상승했다. 팩트셋에 따르면 해당 종목을 담당하는 20명의 분석가 가운데 18명이 매수 또는 비중확대 등급을, 2명이 보유 등급에 해당하는 투자의견을 제시했다. 분석가들의 목표주가 평균은 19.25달러로, 약 19%의 상승 여력이 있다는 점을 시사했다.

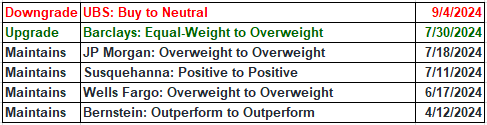

■ 투자의견 및 목표주가

▶ 투자의견은 매수~강력매수 / 목표주가의 평균 컨센서스는 $19.14~$19.28입니다.

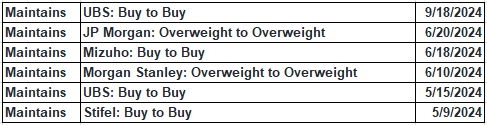

▶ 최근 투자의견은 UBS에서 BUY 유지 밖에 없네요.

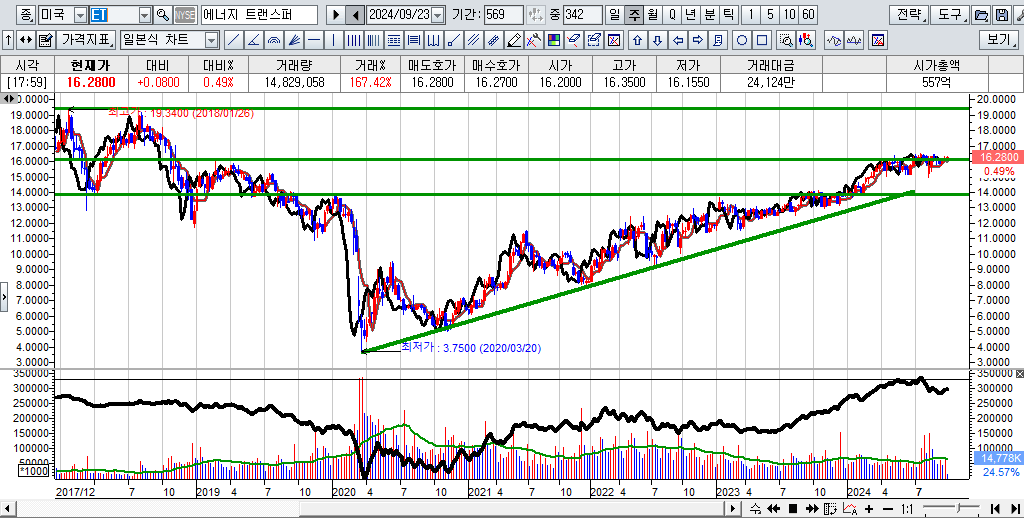

■ 차트분석

▶ 3분기 실적으로 주가가 조정을 받는다고 가정하면 $15 부근이 좋은 매수 타이밍이 될 것으로 예상됩니다.

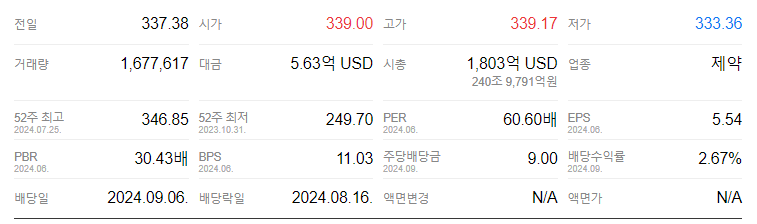

◇ 암젠(NAS:AMGN)

■ 기업개요

신장, 염증, 암에 관한 치료 제품을 제공하는 제약회사.

주요 제품에는 아라네스프(다비포에틴알파, Darbepoetin alfa-빈혈치료제), 에포겐(에포에틴 알파, Epoetin alfa-적혈구생성촉진인자), 뉴레스타(페그필그래스팀, Pegfilgrastim-호중구감소증 치료제), 뉴포젠(필그라스팀, Filgrastim-재조합 과립구 집락 자극인자) 및 엔브렐(이타너셉트, etanercept-수용성 종양괴사인자 수용체)등이 있다.

아라네스프와 에포겐은 빈혈을 치료하기 위해 적혈구의 생산을 자극하며, 적혈구 생성- 자극 에이전트 (ESAs)에 관련있는 약물이다.

기타 시판되는 주요 제품은 센시파(씨나캘, cinacalcet HCL-신장투석치료제) 및 벡티빅스(패니투무맵,panitumumab-결장암치료제) 등이 있다.

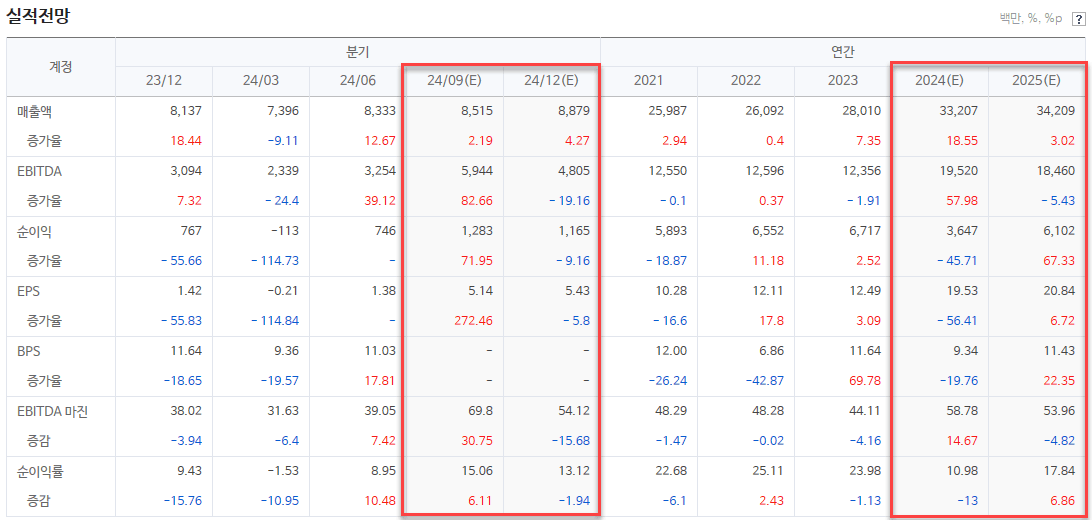

■ 실적전망

▶ 24년 연간실적은 매출액은 전년대비 증가하나, 당기순이익은 절반 수준으로 줄어드네요. 25년이 되야 반등이 나올 것으로 예상됩니다.

▶ 분기 실적으로 봐도 3분기는 전분기 대비 증가할 것으로 예상됩니다.

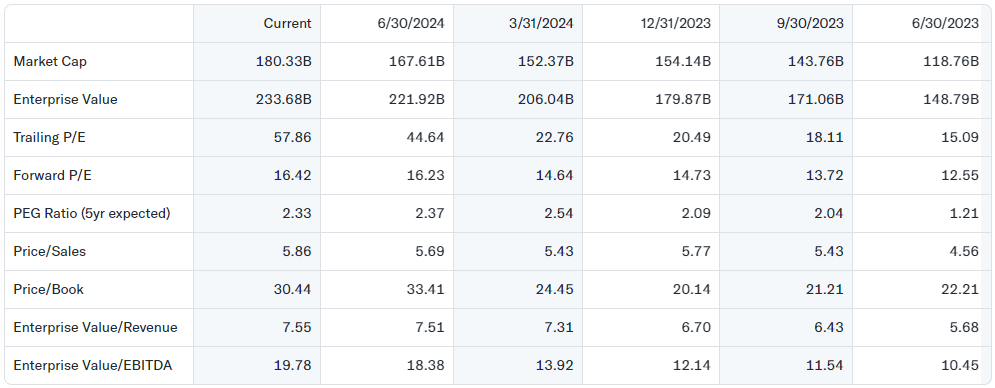

■ 밸류에이션

■ 이슈분석

그는 바이오테크 기업인 암젠(NAS:AMGN)에 대해서도 낙관적인 견해를 제시했다. 암제인 신약 생산 라인을 가지고 있다는 이유에서다. 여기에는 '마리타이드(MariTide)'라는 글루카곤 유사 펩타이드 1(GLP-1) 약물이 포함된다. 이는 시장의 다른 약물들이 주간 투여를 요구하는 것과 달리 월간 주사로 투여할 수 있다는 장점이 있다. 또한 미국 식품의약국(FDA)에서 시험 중인 체중 감량 알약도 있다고 그는 덧붙였다.

그는 '회사가 내년 초에 긍정적인 결과를 발표할 것으로 예상하고 있다"고 말했다.

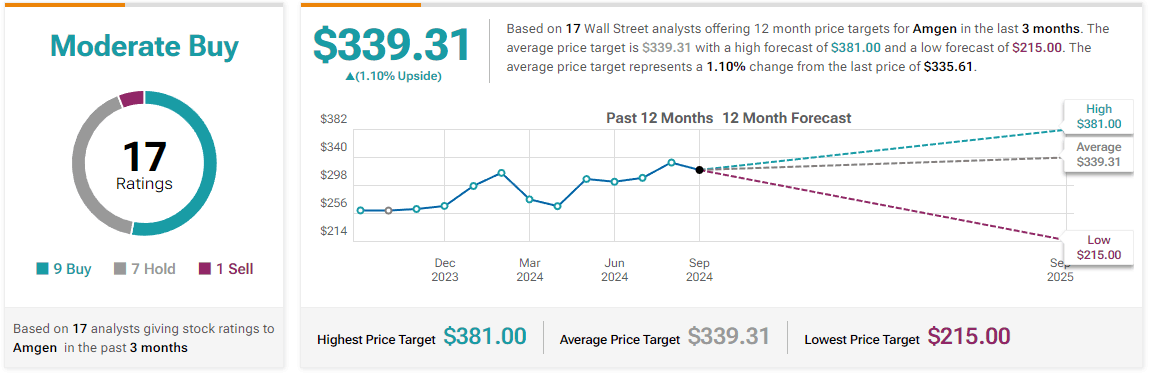

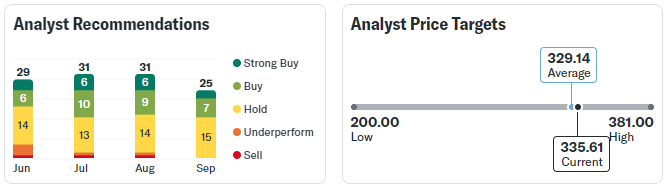

암젠 주가는 연초 이후 17% 이상 상승했다. 해당 종목을 담당하는 31명의 분석가 가운데 15명이 매수 또는 비중확대 등급을, 14명이 보유 등급을, 2명이 매도 등급의 투자의견을 제시했다. 암젠의 목표주가 평균은 325.33달러로, 3.6%의 하락 가능성을 시사하고 있다.

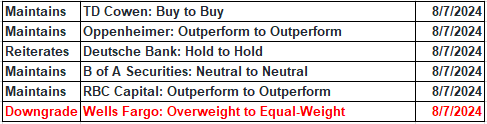

■ 투자의견 및 목표주가

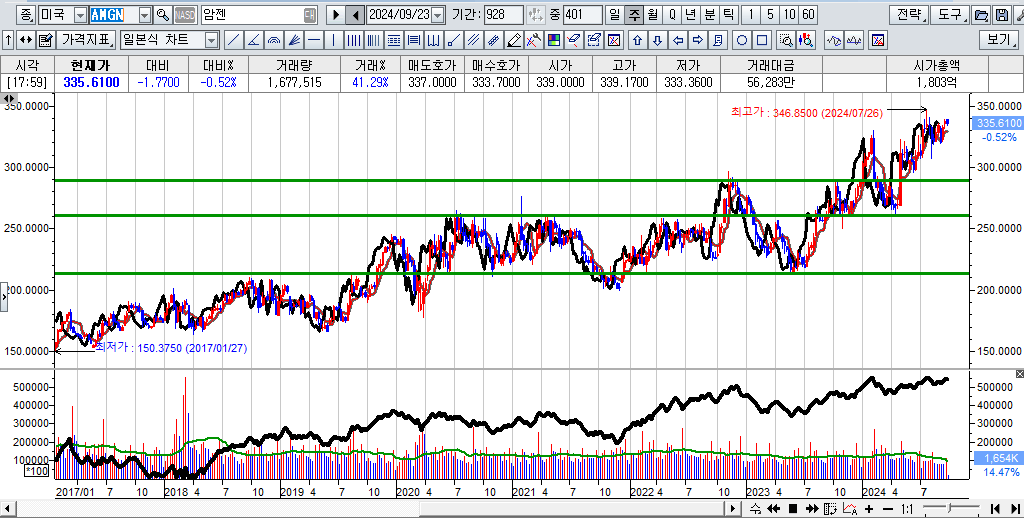

■ 차트분석

◇ ASML 홀딩(ADR)(NAS:ASML)

■ 기업개요

반도체 제조용 광학 노광 공정 장치를 만드는 네덜란드 굴지의 다국적 기업

극자외선 장비는 1대당 단가가 1,500억~2,000억에 해당하는 초고가이며 공급량 또한 제한되어 있기 때문에 동사는 인텔, 삼성전자, TSMC 등 글로벌 반도체 기업을 고객사

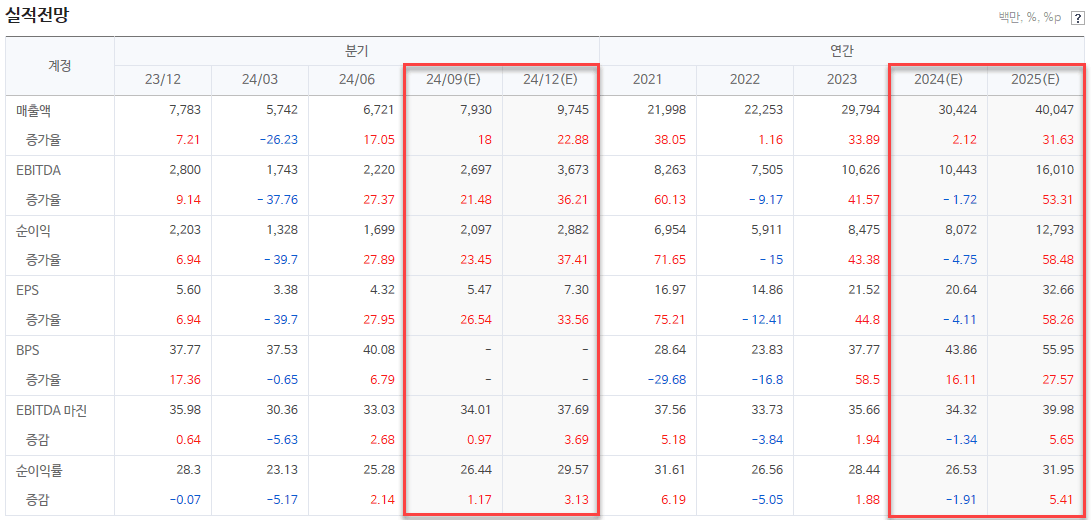

■ 실적전망

▶ 24년 연간실적은 전년대비 줄어들 것으로 예상되며, 3분기부터 실적 증가가 지속될 것으로 추정되네요.

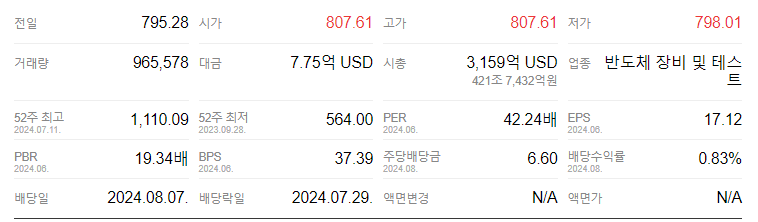

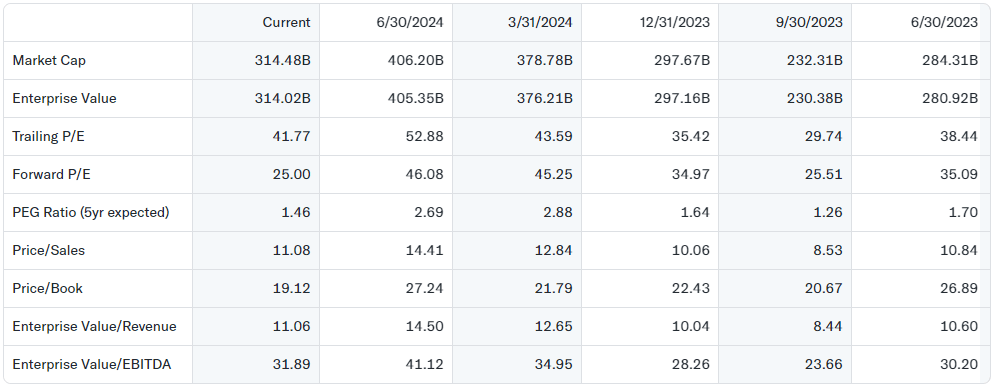

■ 밸류에이션

▶ PER과 PBR은 저평가 영역이네요!

■ 이슈분석

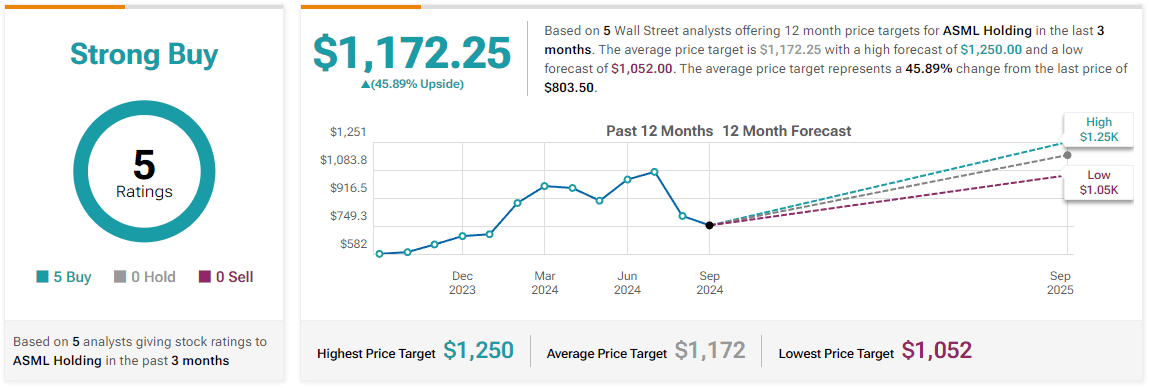

기술 섹터 가운데에서는 주가가 하락한 ASML 홀딩(ADR)(NAS:ASML)이 선호 종목으로 지목됐다. 최근 주가 하락으로 할인된 상태라는 이유에서다.

그는 해당 종목이 약 20%에서 25% 정도 하락했고 엔비디아와 매우 유사하다고 평가했다.

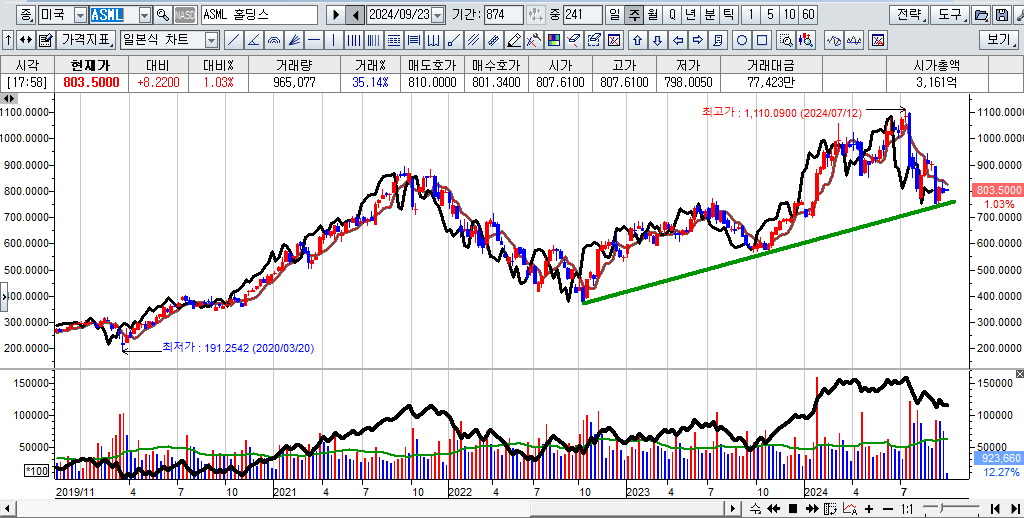

ASML 홀딩(ADR)(NAS:ASML)은 유로넥스트 암스테르담과 나스닥에서 거래된다. 연초 이후 주가는 약 5.1% 상승했다.

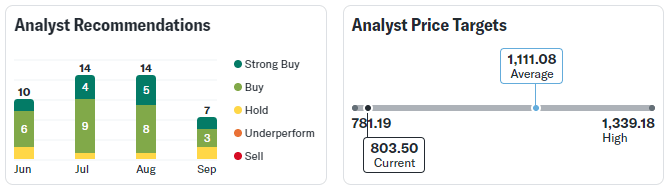

해당 종목을 담당하는 38명의 분석가 가운데 29명이 매수 또는 비중확대 등급을, 8명이 보유 등급을, 1명이 비중축소 등급의 투자의견을 제시했다. 목표주가 평균은 1천57.52유로(1,170달러)로, 46.2%의 상승 여력을 시사했다.

네덜란드 기업인 ASML 홀딩(ADR)(NAS:ASML)은 세계 최대 반도체 제조업체들이 최첨단인 나노 반도체를 생산하는 데 필수 장비인 극자외선 리소그라피를 독점적 지위로 제공하고 있다.

■ 투자의견 및 목표주가

■ 차트분석

▶ 추세로 보면 상승 추세가 유지되며, $750이 지지로 보입니다.

댓글 0

첫번째 댓글을 남겨주세요