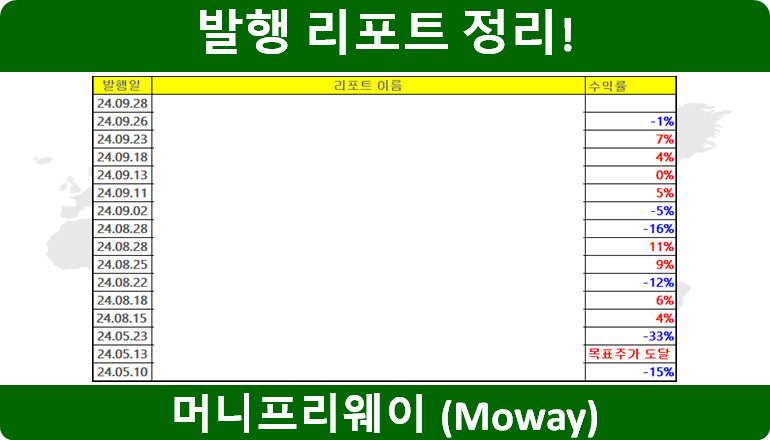

머니프리웨이의 수익 농장

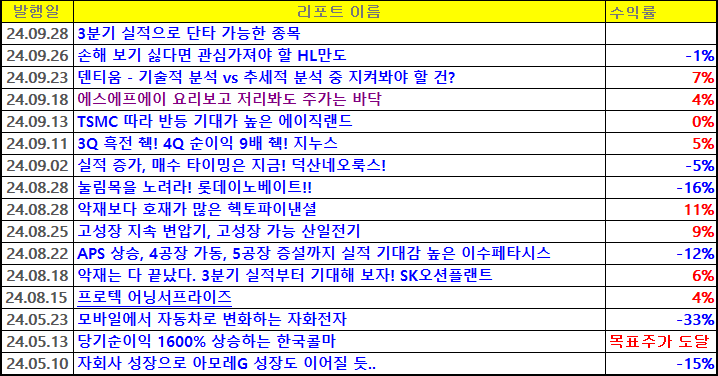

유료 리포트 AS - 아모레G, 자화전자, 이수페타시스, 롯데이노베이트, 덕산네오룩스

머니프리웨이

2024.09.29

현재까지 언급한 종목들 중.. 목표가에 도달하지 못한 종목들에 대한 AS를 진행해보려 합니다.

수익난 종목들은 목표가까지 상승 가능성이 높다고 판단하여, 손실 중인 종목들 기준으로 차트와 실적을 통한 목표주가와 손절가를 정해보려고 합니다.

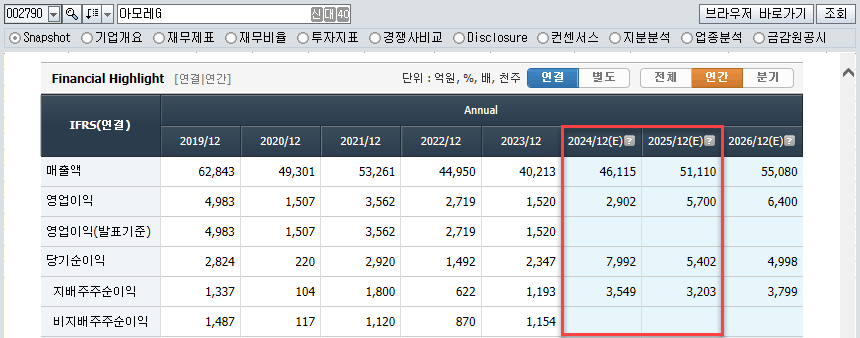

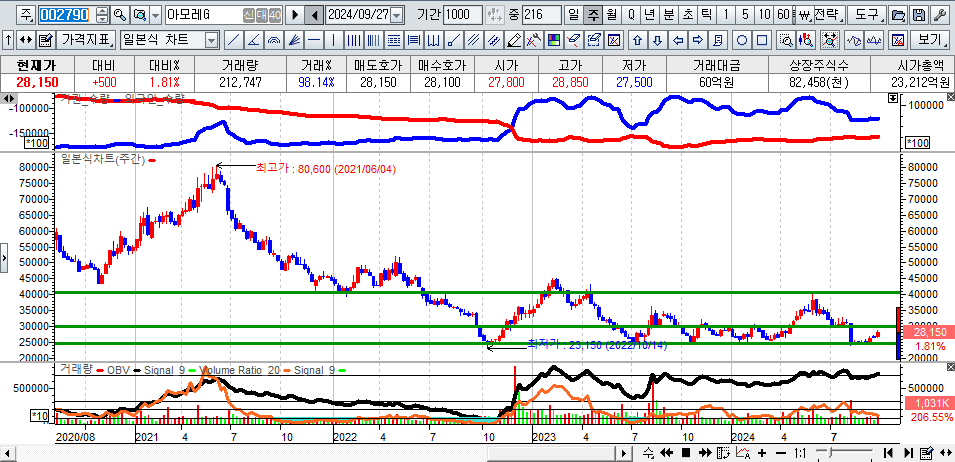

■ 아모레G

<연간실적>

▶ 24년 당기순이익 기준으로 보면 사상최대실적을 달성할 것으로 판단됩니다.

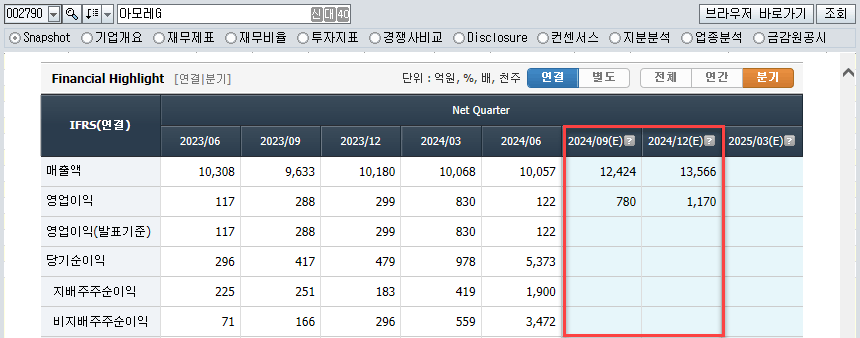

<분기실적>

▶ 2분기 영업이익이 1분기 대비 급감했음에도 불구하고, 3분기와 4분기 실적은 다시 턴어라운드가 예상됩니다.

<차트분석>

▶ 1분기 실적 발표 후 2분기 실적 우려로 인해 주가가 하락했으나, 실적과 중국 경기 부양에 힘입어 주가는 반등에 나서고 있는 것으로 판단됩니다.

▶ 현기준으로 단기적인 목표가는 30000원 전후이며, 돌파시 이전고점인 40000원~43500원 부근까지는 추가 상승이 예상됩니다.

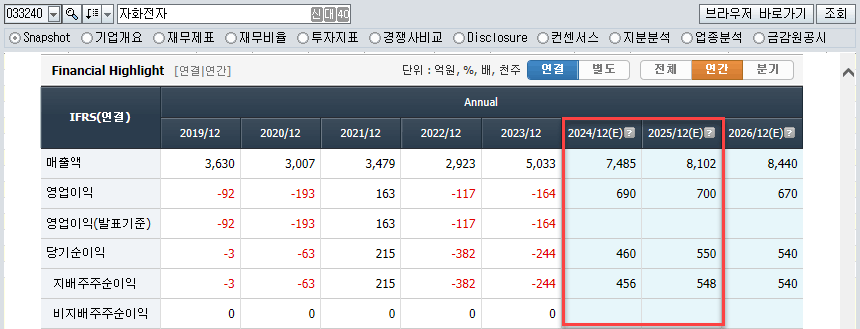

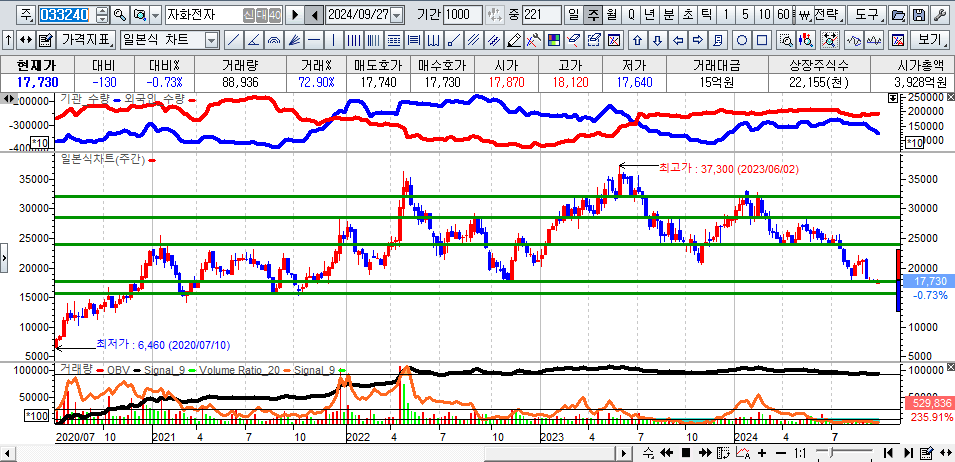

■ 자화전자

<연간실적>

▶ 24년 연간실적은 흑자전환으로 턴어라운드가 예상되며, 2019년 이후 사상최대 실적 달성이 예상됩니다. 25년에도 매출액과 영업이익, 당기순이익이 최대 실적 달성이 추정됩니다.

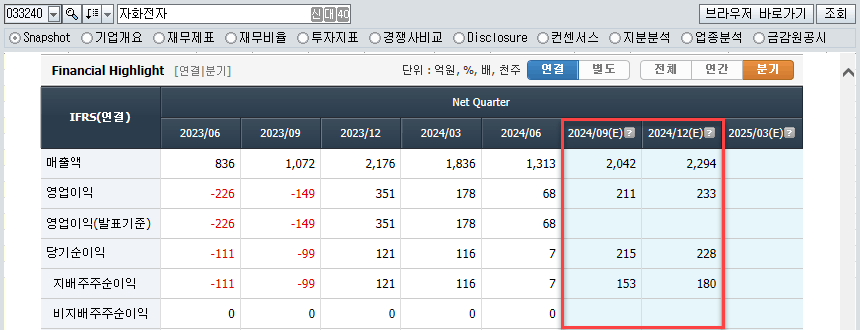

<분기실적>

▶ 2분기 실적이 급감했으나, 3분기에는 당기순이익 기준으로 22배 증가할 것으로 예상이 됩니다.

<차트 분석>

▶ 2분기 실적 급감에 따라 주가도 하락한 것으로 판단됩니다. 아이폰 출시에 따른 기대감이 존재합니다.

▶ 현재가 기준으로 21500원, 24000원, 28500원 등이 저항으로 보이고 있습니다.

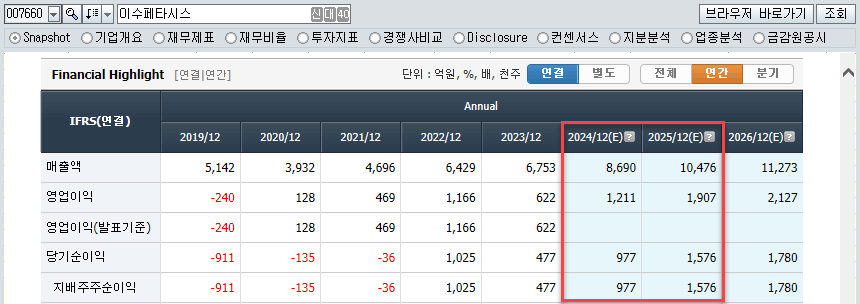

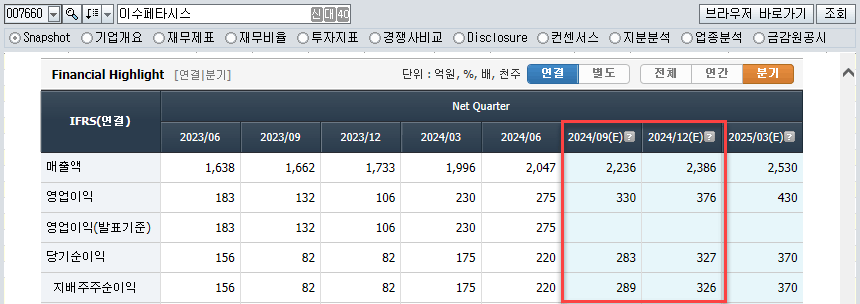

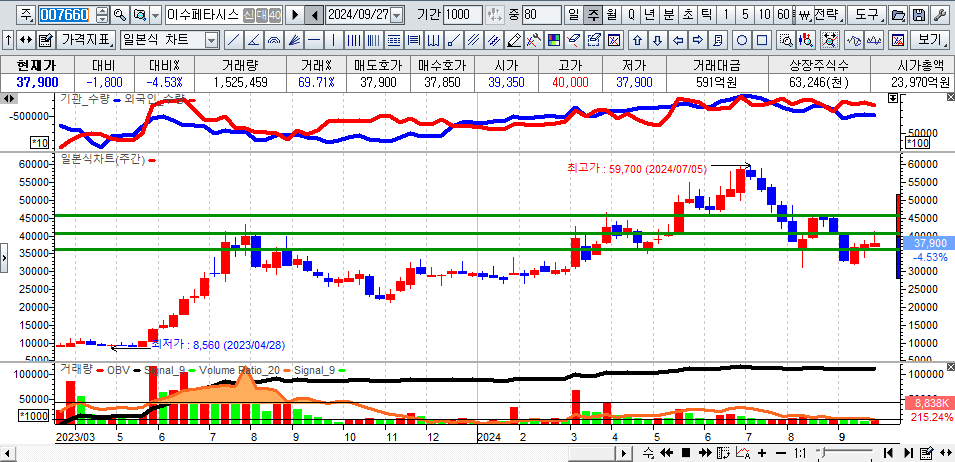

■ 이수페타시스

<연간실적>

▶ 23년 대비 실적은 2배 증가할 것으로 예상되며, 25년은 50% 가까이 성장할 것으로 보입니다.

<연간실적>

▶ IR을 통해 하반기 실적을 비교해보면, 증권사 예상치보다 하락할 것으로 예상되나, 매분기 실적 증가는 이어질 것으로 예상됩니다.

<차트분석>

▶ AI 성장 둔화로 반도체 피크에 대한 우려로 주가가 하락한 모습입니다.

▶ 40000원 전후가 단기 저항이며, 돌파시 46000원을 저항으로 보면 됩니다.

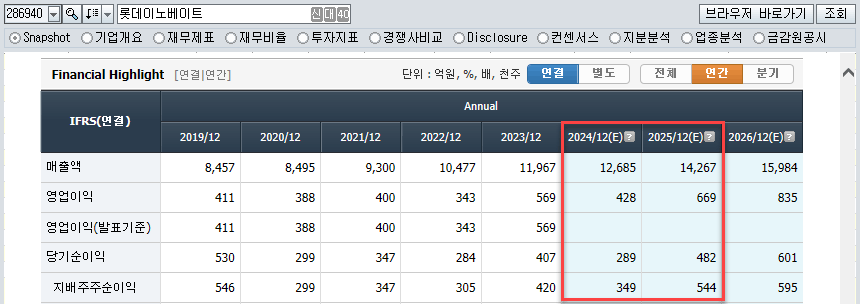

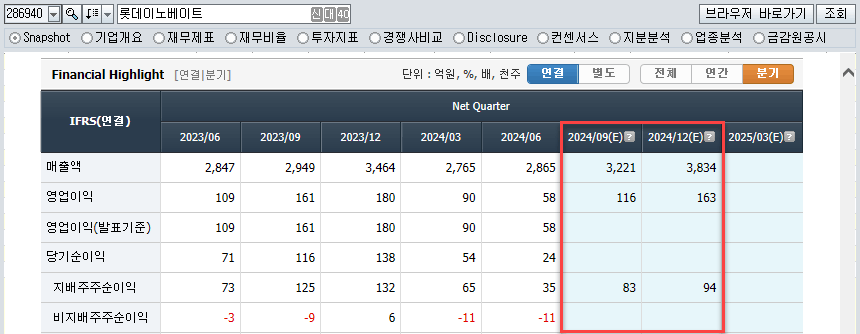

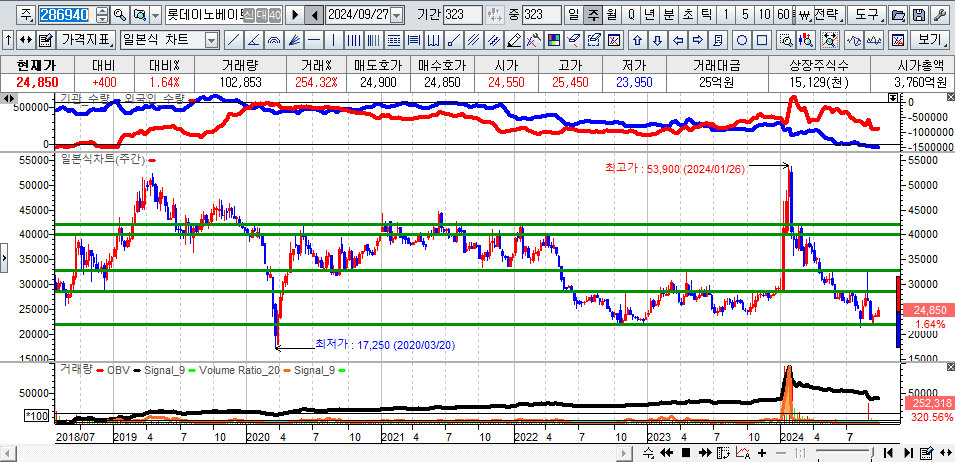

■ 롯데이노베이트

<연간실적>

▶ 24년 연간실적은 23년대비 하락할 것으로 보이나, 25년에는 2019년 실적과 비슷할 것으로 판단됩니다.

<분기실적>

▶ 2분기 실적은 하락했으나, 3분기부터 실적 증가가 예상됩니다.

<차트분석>

▶ 전기차 충전소에 대한 기대감과 메타버스 기대감 및 실적을 통해 목표주가를 산정해보면 올해 최대 목표가는 40000원~42000원까지 상승이 예상됩니다.

▶ 단기적인 저항은 28500원과 33000원으로 보면 됩니다.

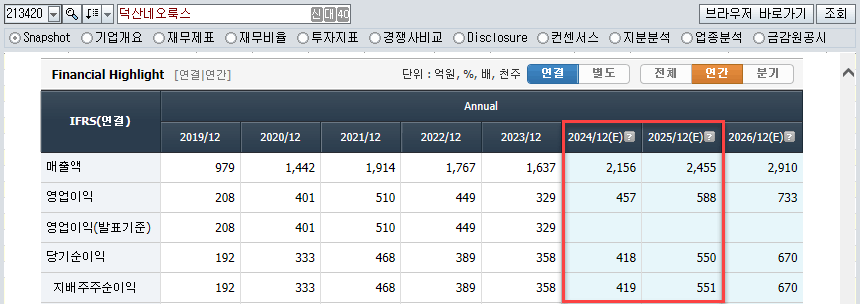

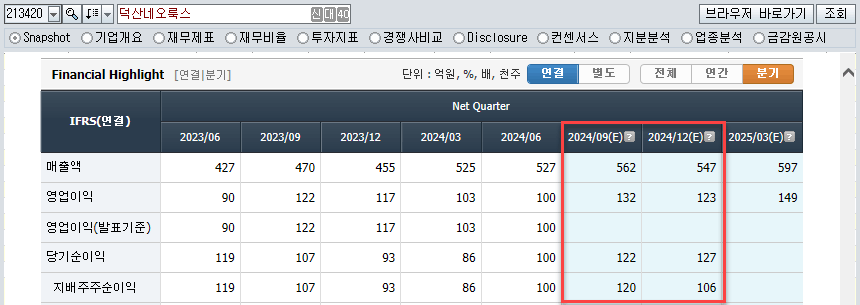

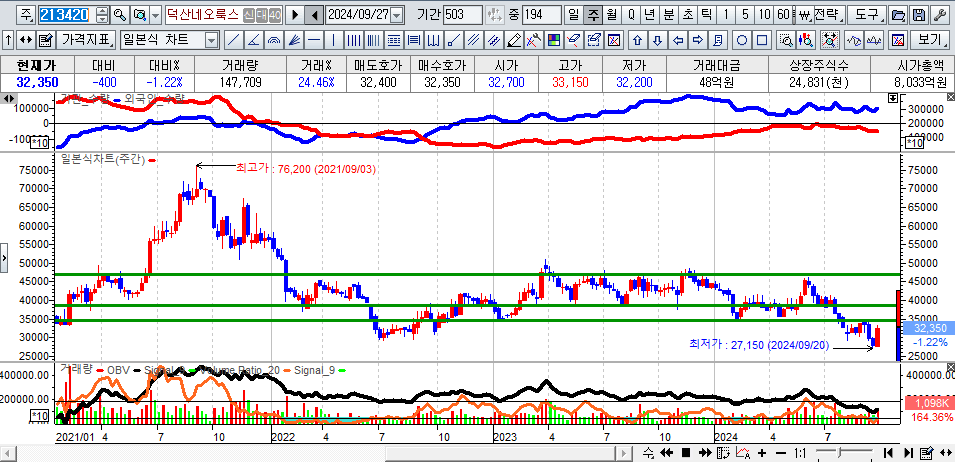

■ 덕산네오룩스

<연간실적>

▶ 21년 이후로 실적이 하락되었으나, 24년부터 실적 턴어라운드가 예상됩니다.

<분기실적>

▶ 2분기 실적 증가에도 불구하고, 시장이 하락하면서 주가가 하락하며 저평가 영역이라고 판단됩니다. 3분기 실적은 23년 매분기 실적보다 높은 상황입니다.

<차트분석>

▶ OLED 패널 적용처 확대로 소재 수요 증가세가 지속될 것으로 예상됩니다.

▶ 저항은 34500원 / 38500원 / 47000원으로 보입니다.

댓글 0

첫번째 댓글을 남겨주세요