머니프리웨이의 수익 농장

3분기 실적 단타 노려보자!! wemade

머니프리웨이

2024.10.07

■ 기업개요

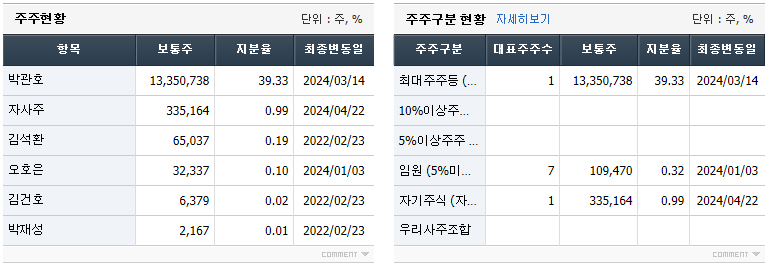

최대주주는 2000년 2월 위메이드를 설립한 창립자이자이자 오너인 박관호 회장

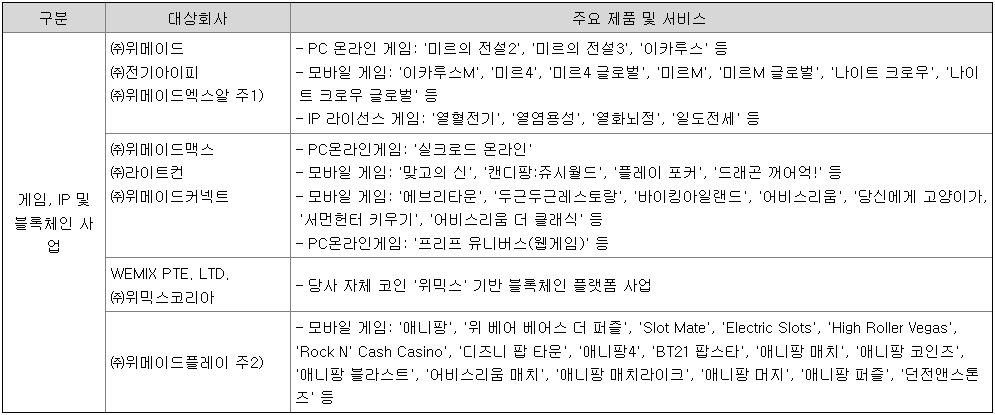

▶ 연결대상 종속회사 - 상장(2) : 위메이드맥스, 위메이드 플레이 / 비상장(39)

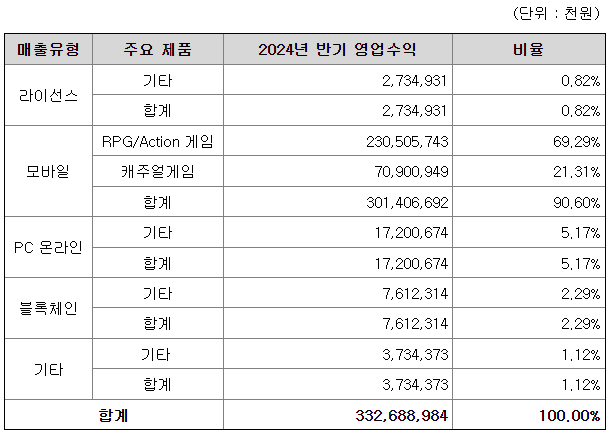

■ 사업 및 매출구조 (2분기 기준)

위메이드 및 주요종속회사는 PC 온라인 게임과 모바일 게임의 개발, 유통, 판매 사업, 지식재산권(Intellectual Property rights) 활용 사업 및 블록체인 사업을 주된 사업

▶ '라이선스' 매출은 당사 게임 '미르의 전설' IP 및 '이카루스'IP 라이선스 계약에 의해 발생되는 매출

(미르의 전설2,3'의 해외매출 포함)

▶ '기타' 매출은 '라이선스', '모바일', 'PC 온라인', '블록체인' 주요 제품 매출을 제외한 임대 수익 등

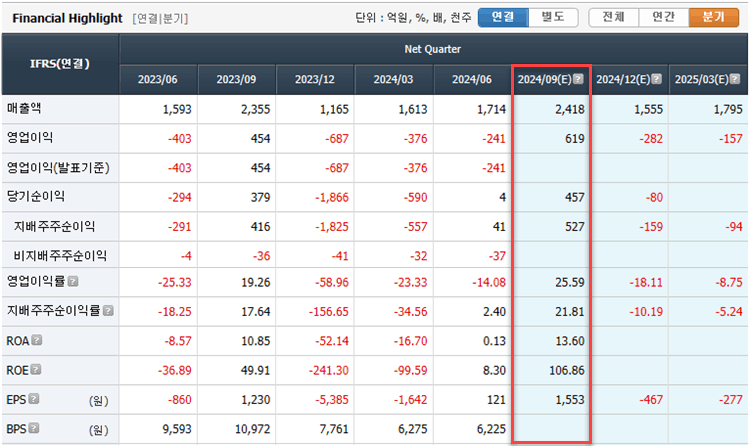

■ 재무제표 및 실적 분석

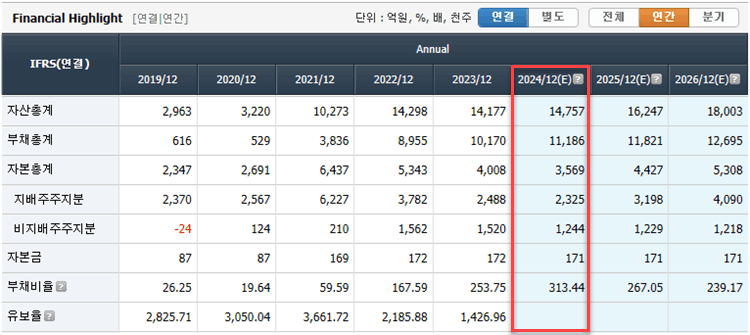

◆ 재무제표

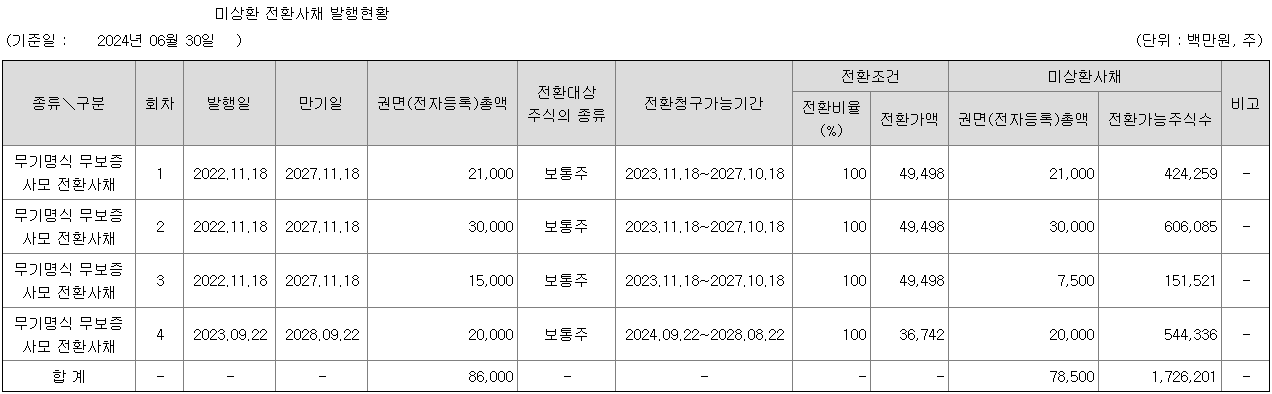

▶ 아래 미상환 전환사채 발행현황을 보면, 22년부터 전환사채 발행으로 인한 부채비율이 증가한 것으로 판단됩니다. 향후 주식전환될 경우 부채비율은 줄어들 것으로 예상됩니다.

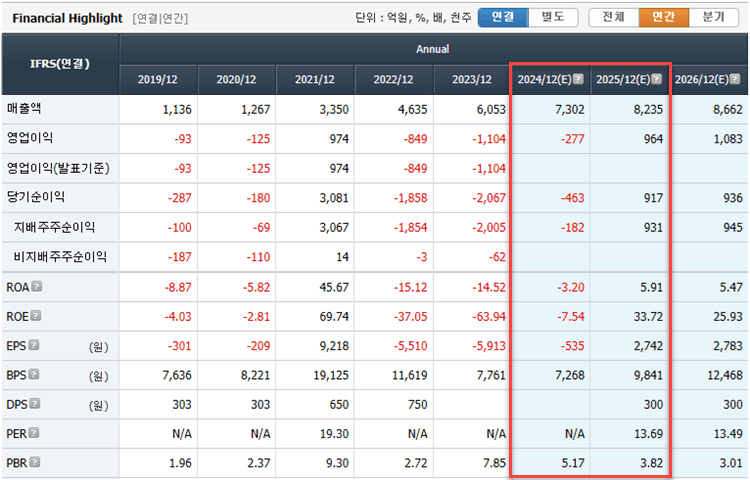

◆ 실적분석

▶ 24년 매출액은 증가가 예상이 되며, 영업손실과 당기순손실은 지속될 것으로 보이나, 전년동기 대비 급감할 것으로 보입니다.

▶ 25년 매출액은 사상최대 실적을 달성할 것으로 보이며, 영업이익과 당기순이익은 흑자전환되며, 사상최대 실적 달성이 예상됩니다.

▶ 2분기 매출은 게임'나이트크로우' 글로벌과 국내 서비스에서 역성장하며 실적 예상치 하회

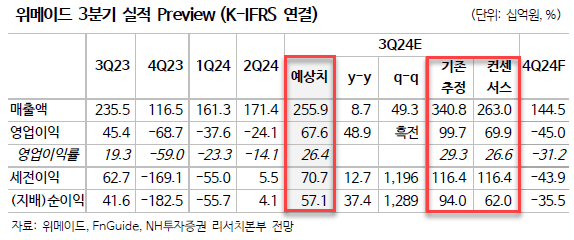

▶ 24년 3분기 실적은 영업이익과 당기순이익이 흑자전환이 예상되며, 주당순이익(EPS)는 15배가 증가할 것으로 예상됩니다.

■ 미상환 전환사채 발행현황

▶ 1회차 전환사채 / 대상 - Microsoft Corporation

▶ 2회차 전환사채 / 대상 - 하나은행

▶ 3회차 전환사채 / 대상 - 키움증권

▶ 4회차 전환사채 / 대상 - 에스케이플래닛

=> 전환사채는 모두 주식 전환이 가능합니다.

■ 리포트 및 모멘텀

▶ 중국 대규모 경기 부양책

- 2015년부터 중국에서의 '미르의 전설' IP를 활용하여 현지 개발사 및 퍼블리셔와 협조하여 사업을 진행

- 액토즈소프트와 '미르의 전설2,3'에 대한 중국 라이선스 계약(계약금 연간 1,000억원, 계약기간 5년 총 5,000억원)을 체결

▶ 중국 판호 이슈

- 2023년 12월 '미르M'의 중국 판호를 발급받고 연내 중국 출시를 목표로 현지 서비스를 준비 중

- '미르4'는 판호를 받기 전이나 '37게임즈'를 퍼블리셔로 확정

▶ 신규게임 이슈

- 미르IP 활용 모바일 신작 MMORPG '레전드 오브 이미르'가 개발 막바지 작업중 (자체 개발한 블록체인 기술을 접목) 2025년 초 출시 예상

- 신작 '미드나잇 워커스' 출시도 가시화 (PC·콘솔 좀비 익스트랙션 슈터 게임)

▶ 장현국 부회장 '위믹스 유통량 조작' 이슈

- 11월 12일 공판 기일

=> 불확실성 해소시 게임 및 블록체인 사업 가치가 주목될 듯..

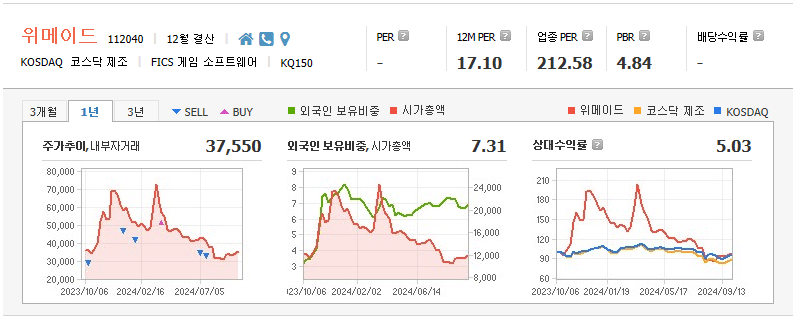

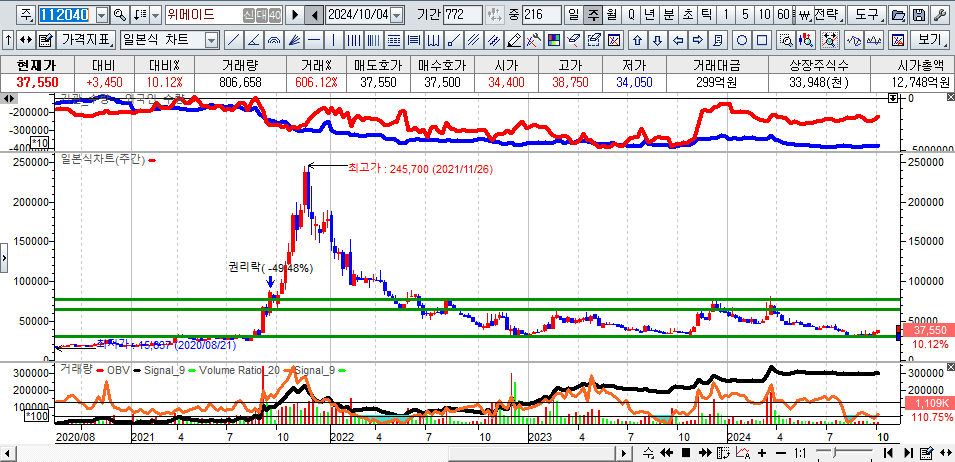

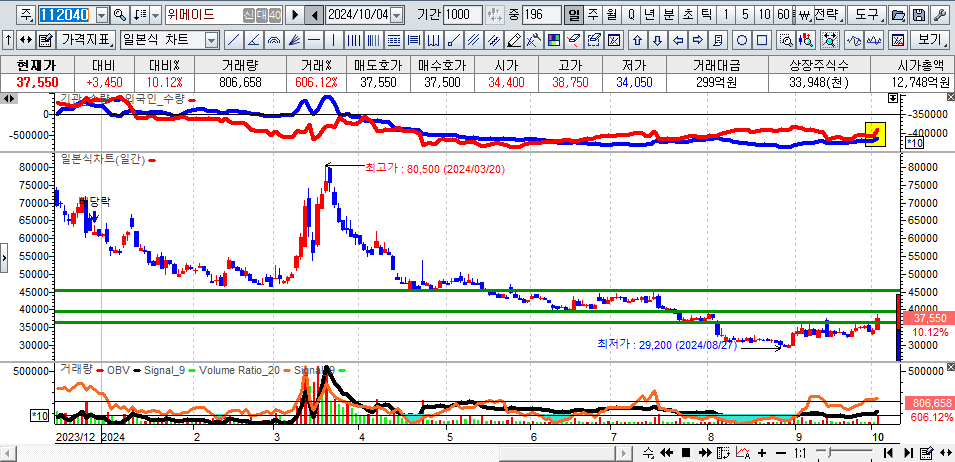

■ 차트분석

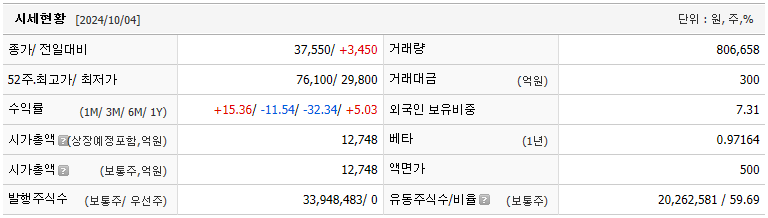

▶ 23년 당기순이익이 -2005억으로 최악의 실적일 때 주가는 최저 주가는 30100원, 최대 주가는 77800원으로 24년 영억손실과 당기순손실에도 적자폭은 축소되나 주가는 23년 저점 부근에서 반등!

▶ 올해 게임 출시가 내년으로 딜레이가 될 것으로 예상했음에도 불구하고 중국 경기 부양책에 대한 기대감으로 기관과 외국인이 동반 매수가 진행된다는 점과 3분기 당기순이익이 흑자전환된다는 기대감으로 목표가는 올해 최대 45000원까지는 상승 가능성이 있다고 판단됩니다.

▶ 단 매수타이밍이 중요할 것으로 판단됩니다. 개인적인 관점에서 분할 매수가 좋을 것으로 판단되며, 39200원 돌파 / 36500원 전후 이며, 손절가는 최근의 저점인 32000원으로 잡고 대응하는 것이 바람직하다고 보여집니다.

댓글 0

첫번째 댓글을 남겨주세요