머니프리웨이의 수익 농장

역사적 저평가 밸류에이션, 내년 최대실적 기대, 교촌F&B

머니프리웨이

2024.10.23

■ 기업 개요

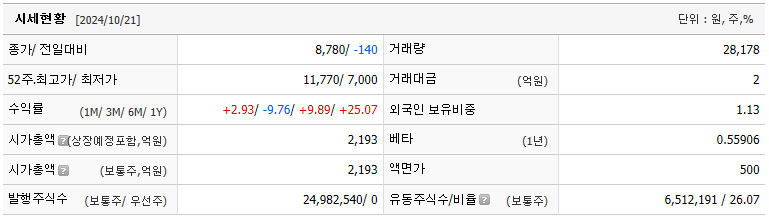

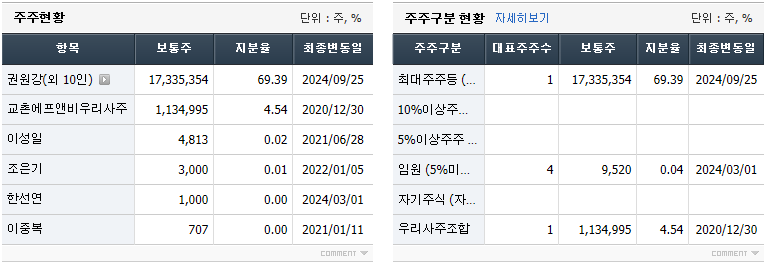

▶ 최대주주 및 우리사주 73.93% / 유동주식수비율 26.07%

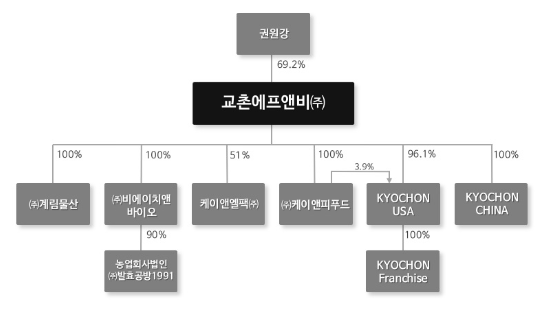

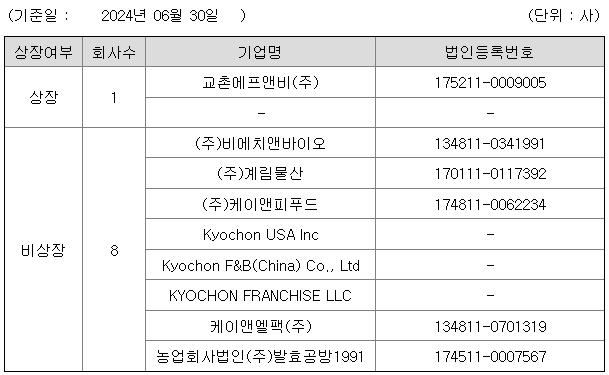

■ 계열회사

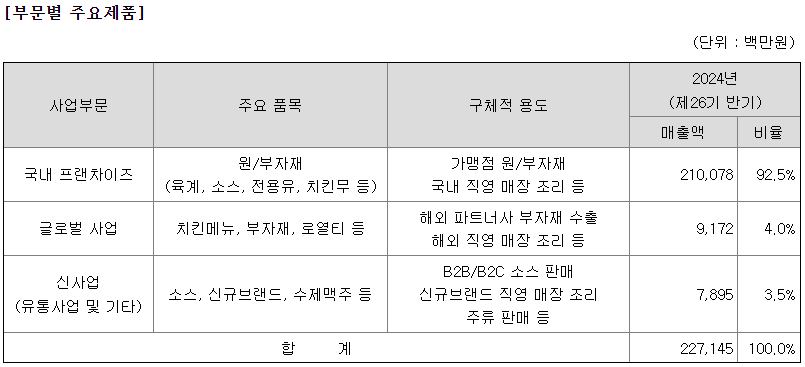

■ 사업 및 매출구조

- 교촌치킨 브랜드를 통한 치킨 프랜차이즈 사업을 영위

- 가맹본부로서 가맹점 경영에 필요한 사업 개념을 설계하고 이를 구체화한 매뉴얼 교부 및 교육, 슈퍼바이저 파견 등 가맹점 영업활동 전반에 대한 지도 관리 실시.

- 치킨 조리를 위한 원자재(계육)와 부자재(소스, 치킨무, 패키지 등)를 가맹점에 제공.

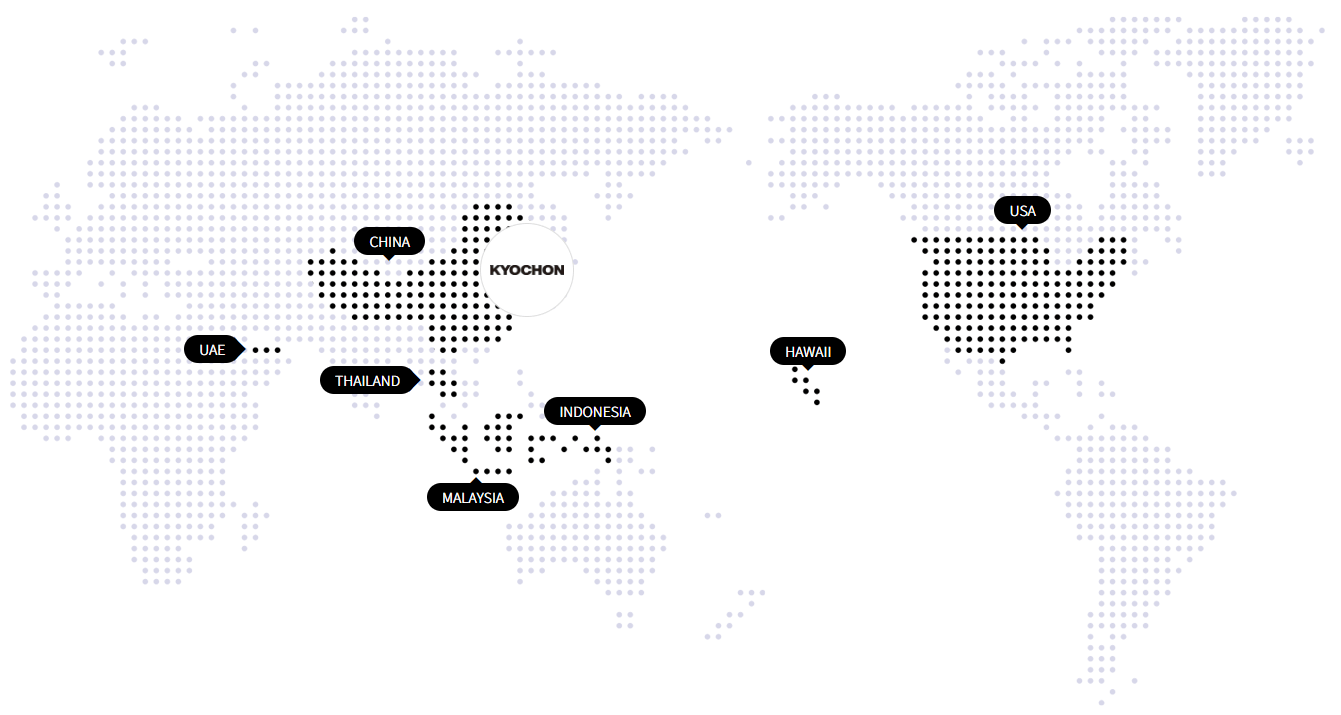

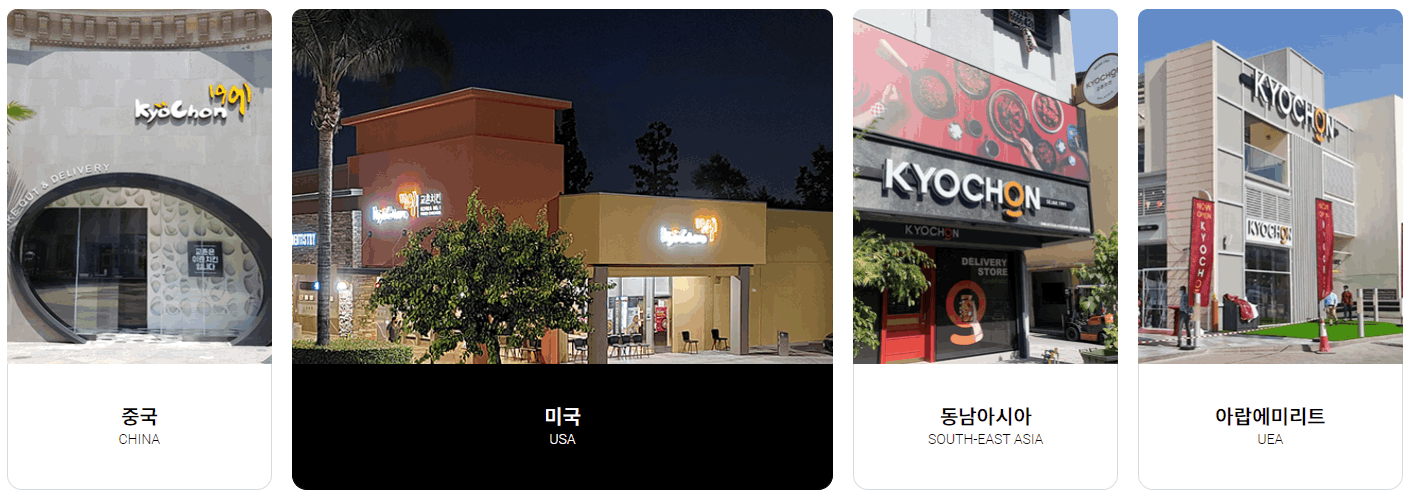

- 글로벌 사업은 미국과 중국에 직영 매장을 운영 중에 있으며, 동남아시아, 중동, 북미 등에는 마스터 프랜차이즈(MF) 형태로 진출.

MOON BEAR - 강원도 청정지역 지하 200미터 화강암반수로 만든 프리미엄 수제맥주

발효공방1991 - 청정 영양, 우리나라 最高 100년 양조장에서 만드는 프리미엄 막걸리

▶ 해외매장

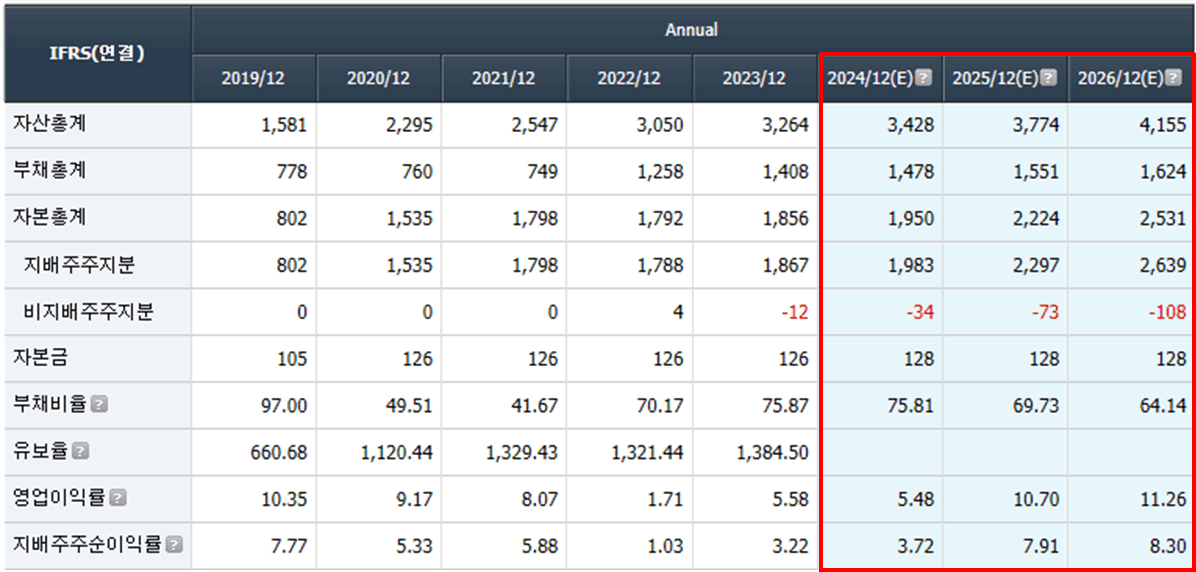

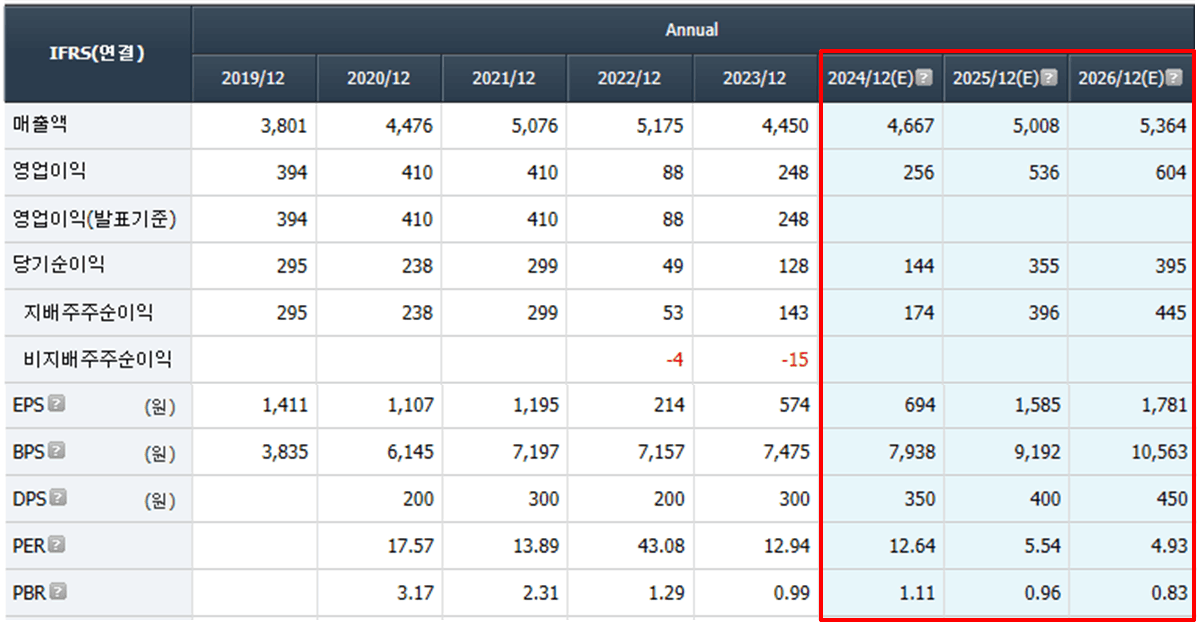

■ 재무제표

▶ (09/02) 톱데일리 요약

교촌에프앤비는 2020년 상장 당시 499억원을 조달했다. 해당 자금은 ▲시설자금(264억원) ▲운영자금(147억원) ▲채무상환(70억원)에 쓰기로 계획했다. 권원강 회장은 구주매출로 214억원을 회수했다.

교촌에프앤비가 상장 당시 조달한 금액의 대부분을 소진했다. 수제맥주 인수·신사옥 건립의 대규모 투자가 지속된 데다, 친환경 소재사업에도 적잖은 자금 지원이 이어지고 있기 때문이다. 현금 유출이 심화된 결과 차입금 증가세도 지속되고 있다.

■ 실적 분석

▶연간실적

- '2025년에는 역대 최대 실적을 달성할 것으로 예상. 2025년 매출액과 영업이익은 각각 5,005억 원(전년대비 +7.2%), 551.3억 원(전년대비 +134.1%)로 추정. 실적 성장을 전망하는 이유는 1) 가맹지역본부 전환 마무리에 따른 유통구조 개선 효과가 본격화될 것으로 보이고, 2) 물류 및 일부 비효율성 제거에 따른 수익성 개선, 3) 신제품 출시 및 신규사업에 따른 효과가 기대되기 때문'

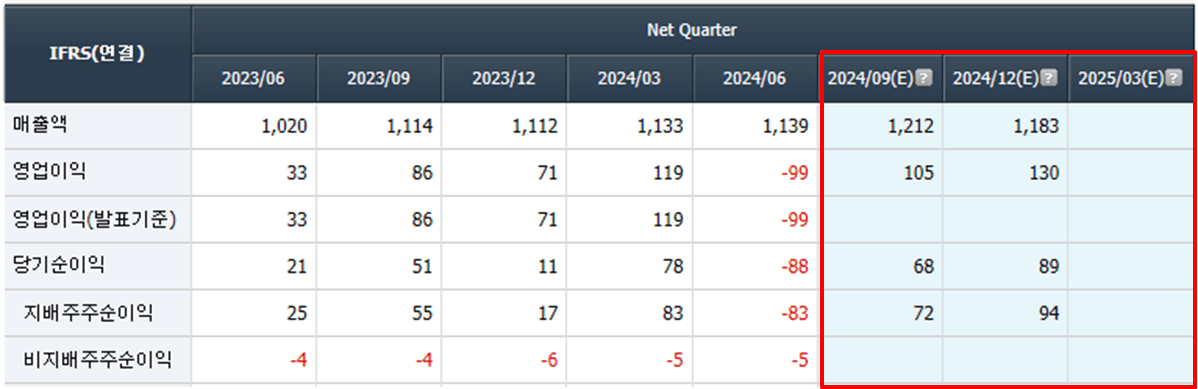

▶ 분기실적

- '2024년 2분기 실적: 일회성 비용 발생에 따라 적자전환. 1) 가맹 지역본부 직영 전환에 따른 매출총이익률 개선 빨라질 전망 2) 글로벌 사업 확대. 리스크 요인: 경기 변동에 민감 & 높은 경쟁 강도'

- '3분기 실적 턴어라운드는 가능할 것으로 판단. 연결기준 매출액은 1,215억 원(전년동기대비 +9.0%), 영업이익 85억 원(전년동기대비 -0.6%)를 달성할 것으로 추정. 유통망 효율화를 위한 가맹지역본부 전환 비용이 일시적으로 반영될 것으로 보이지만, 영업실적은 전년과 유사한 수준에 달할 것으로 예상.

- 3분기 1회성 비용을 약 70억 원으로 추정. 1회성 비용 발생에도 불구하고 긍정적 실적을 예상하는 이유는 1) 계절적 성수기 및 스포츠 이벤트에 따른 외형성장과, 2) 원가율 안정, 3) 가맹지역본부 전환에 따른 매출 및 이익 기여도 확대, 4) 감소했던 치킨 수요 회복이 점진적으로 이루어지고 있기 때문. 3분기 GP 마진율이 30%를 상회할 것으로 추정. 동 수치는 4분기에 더욱 개선될 것으로 보이고, 2025년에도 추세는 유지될 전망'

■ 밸류에이션 및 목표가

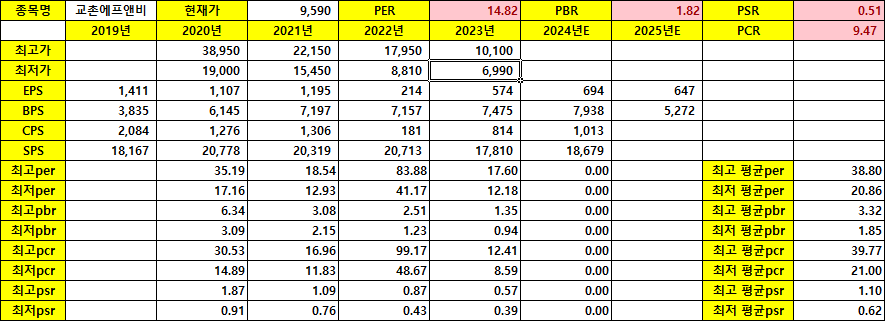

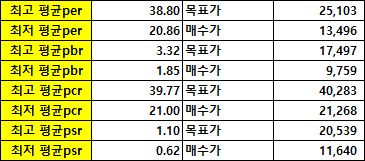

▶ 최저 PER 20.86배, 최저PBR 1.85배, 최저PCR 21배, 최저 PSR 0.62배보다 현재 가격이 낮은 상황으로 저평가로 보입니다. 업종의 특성상 PBR 기준으로 보면 17500원 부근이 목표가로 보면 됩니다.

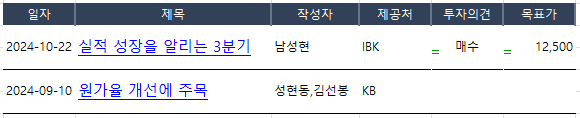

■ 리포트 및 모멘텀 분석

|

| 교촌치킨을 운영하는 교촌에프엔비도 로봇 제조 기업 뉴로메카와 공동으로 개발한 '프라잉 템플릿'을 매장에 설치해 운영 중이다. 양사는 2021년 체결한 업무협약을 시작으로 교촌치킨 조리 시스템에 특화된 프라잉 템플릿을 연구하며, 올해 7월 신규 모델의 공급을 확대했다. 현재까지 기존 및 신규 모델이 국내 12개 가맹점에 설치됐고, 검증 절차를 거쳐 미국 현지 매장에도 도입할 계획이다. |

교촌에프앤비는 케이앤엘팩의 170억원 규모 유상증자에 참여하며, 이를 통해 170만주를 취득한다. 계획대로 유상증자가 끝나면 교촌에프앤비의 지분율은 95.71%까지 상승한다. 지분 취득 예정 일자는 2025년 1월 10일이며 투자는 9월 12일(49억원), 10월 10일(82억원), 2025년 1월 10일(39억원) 등 3차에 걸쳐 진행된다.

▶ (10/23) KB증권에서 해외 진출을 확대할 것으로 해석이 되면서 모멘텀 가능성 높아짐..

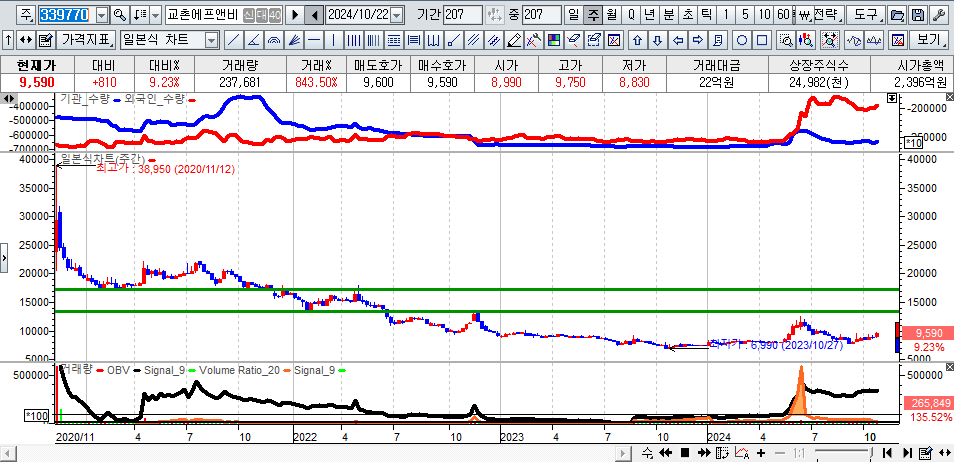

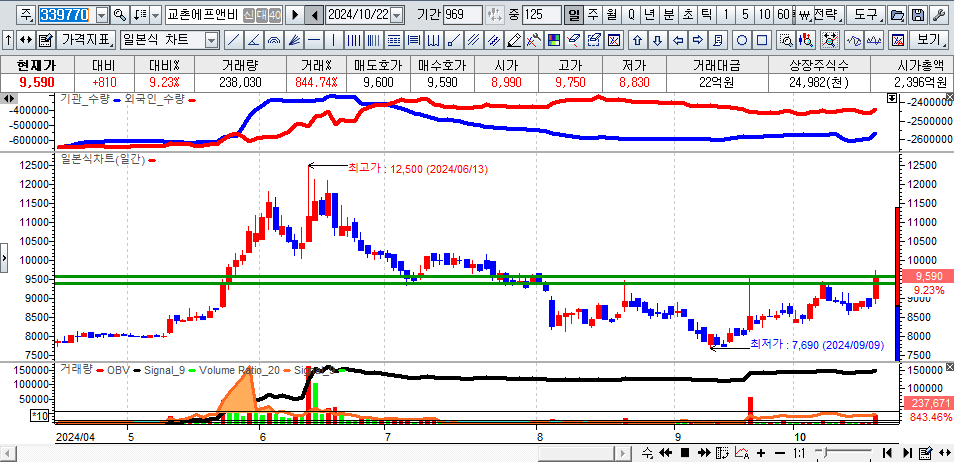

■ 차트분석

▶ 25년 사상최대 실적 기대감이 작용하고 있는 상황으로 22년의 실적은 뛰어넘을 것으로 판단됩니다. 따라서 이전의 고점인 17500원 부근까지 목표가 잡고 대응하면 됩니다.

▶ 최근의 저항인 9450을 돌파하며 추세가 상승으로 전환된 모습을 보여주고 있습니다. 단기적인 목표가는 11800원을 잡고 대응하며, 손절가는 8550원으로 설정되어 있습니다.

댓글 0

첫번째 댓글을 남겨주세요