머니프리웨이의 수익 농장

실적만 보면 매수 안 할 이유가 없는 동화기업!

머니프리웨이

2024.11.04

◇ 기업 개요

동화기업은 1948년 4월 2일에 설립되었으며, 1995년 7월 31일에 코스닥시장에 상장하였습니다. 2003년 9월 30일 기준으로 순수지주회사로 전환하며, 사명을 동화홀딩스로 변경하며, P.B, M.D.F, L.P.M, M.F.B 등을 제조, 판매하는 구,동화기업과 마루판제품 등을 제조, 판매하는 동화자연마루, 중고자동차 사업을 영위하는 동화엠파크 및 기타 자회사들을 지배하고 있었습니다.

이후, 2013년도 10월 1일을 기준일로 기업 지배구조 변경을 실시하여, 구,동화기업 주식회사와 동화자연마루 주식회사를 흡수합병하고 목재사업부문과 자동차사업부문으로 인적분할하였습니다. 인적분할 후 존속법인인 상호를 동화기업으로 변경하였고, 공정거래법상 지주회사에서 탈피하여 일반 사업회사로 변경하였습니다.

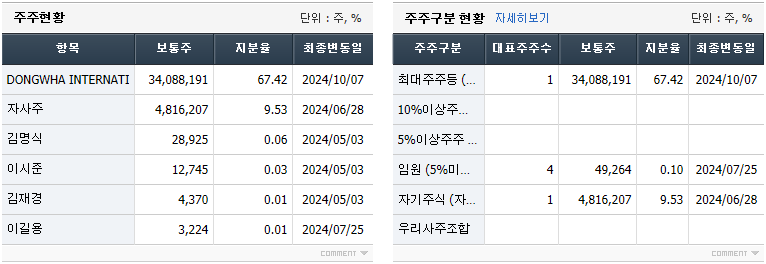

■ 주주현황

▶ 최대주주와 자사주 포함해서 77%정도 보유하고 있습니다.

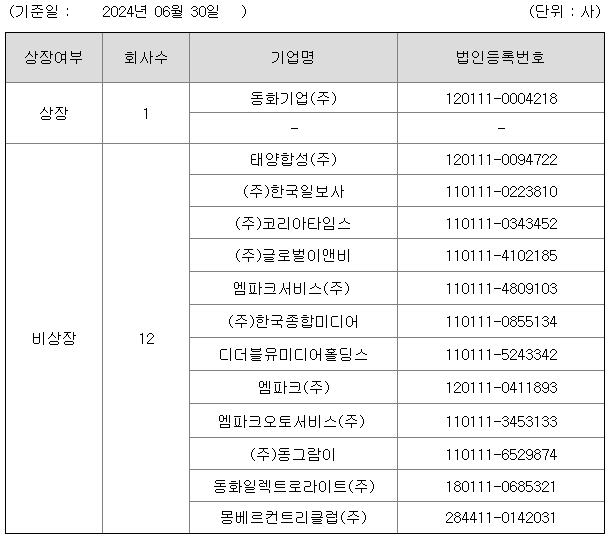

■ 계열회사 현황

▶ 이외에 해외법인 비상장이 11개사 입니다.

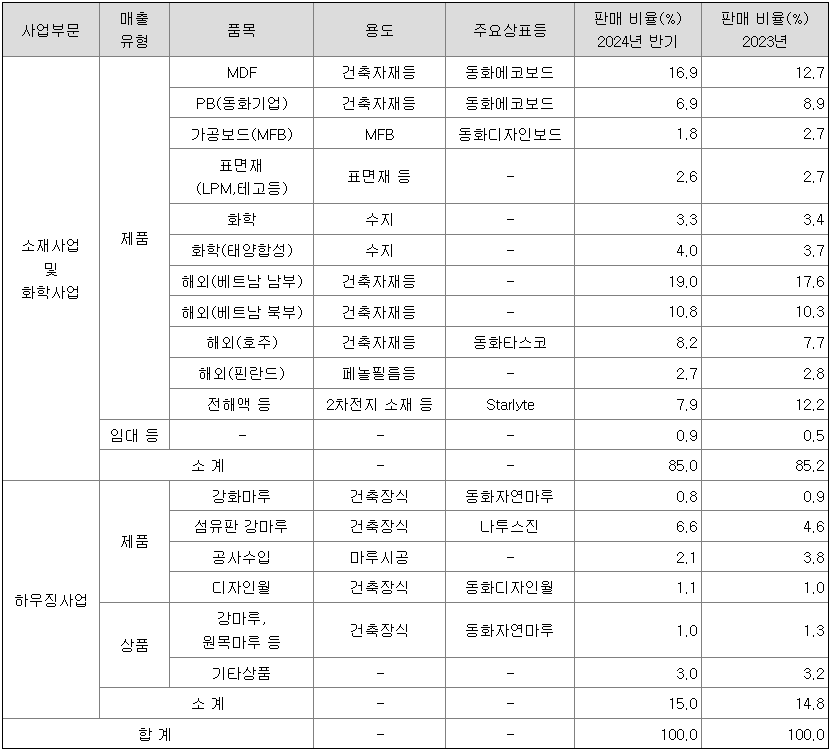

◇ 사업 및 매출구조

소재사업 부문과 화학사업 부문, 하우징사업 부문으로 구성되어 있습니다. 소재사업 부문은 보드 (PB, MDF 등) 공급하고 있으며, 화학사업 부문은 TEGO, 전해액 등 전자재료, 하우징사업 부문은 건장재(마루) 등의 제품을 공급하고 있습니다.

▶ 전해액 부분이 12.2%에서 7.9%로 4.3% 줄어들었습니다.

◇ 실적분석

▶ 실적분석에 리포트를 넣은 이유는 동화기업을 커버리지 하는 증권사는 NH투자증권이 유일하기 때문에, 예상실적은 NH투자증권에서 커버하는 실적이 그대로 반영이 되었다는 점 참고하셔야 합니다.

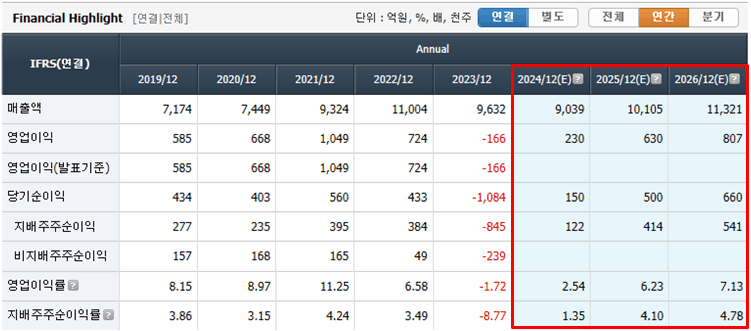

■ 연간실적

▶ 24년부터 흑자전환이 예상이 됩니다. 또한 25년에는 24년대비 당기순이익 기준 3배 증가한 500억으로 사상최대 실적 달성이 기대됩니다.

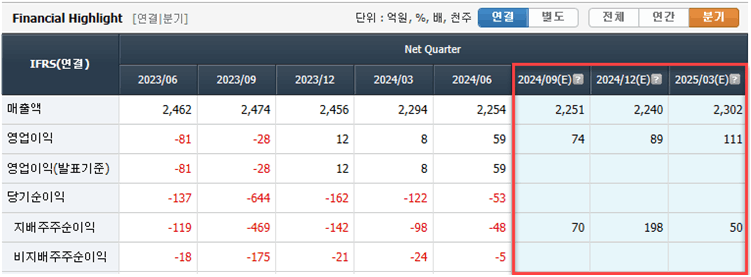

■ 분기실적

▶ NH투자증권에 다르면, 3분기 목재는 전분기와 유사한 실적 흐름이 예상되나, 전해액은 부진할 것으로 전망하고 있습니다.

▶ 당기순이익이 흑자전환되는 이유는 화학 원재료인 요소, 메탄올 및 원목 가격은 안정화 되었으며, 목재 제품 판가 인상과 수직계열화를 통해 원가경쟁력으로 인해 흑자전환이 예상됩니다.

◇ 재무제표 분석

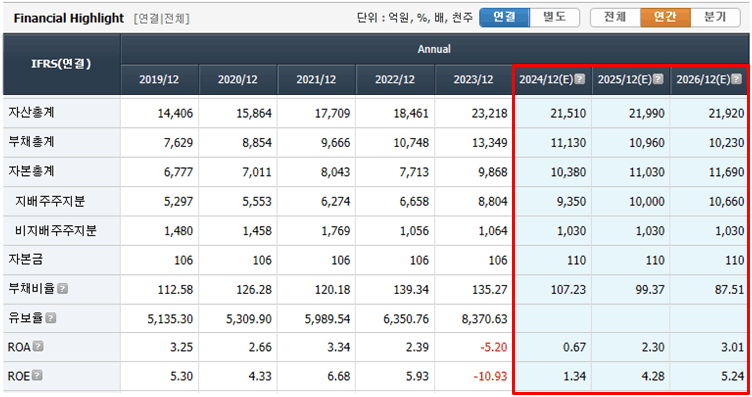

▶ 부채비율이 100%를 넘어가긴 하나, 유보율이 23년 기준으로 8370%에 달하기 때문에 악재는 아니라고 보여집니다.

▶ ROE와 ROA 역시 플러스로 전환이 예상 됩니다.

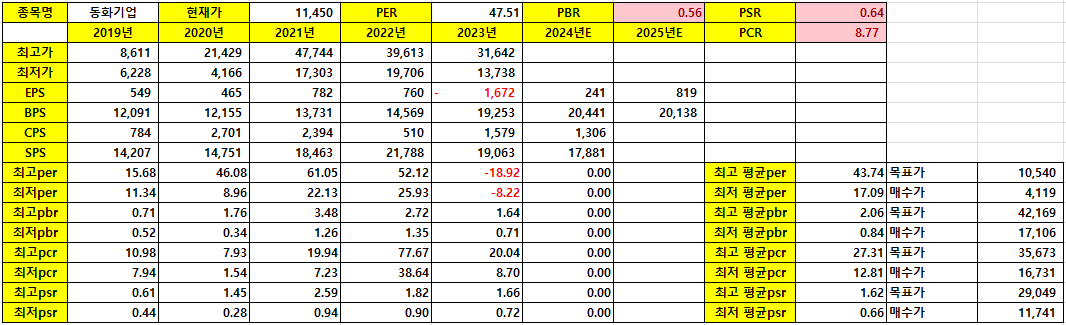

◇ 투자지표

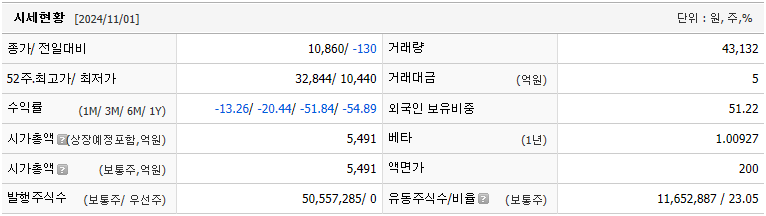

▶ PER 기준으로 보면 17.09배~43.74배 사이에서 움직임을 보입니다. (23년을 제외하고 19년부터 22년까지) 현재 PER은 높은 수준으로 보이나, PER을 적용하기엔 무리가 있어 보입니다.

▶ 전해액을 제외하면, 업종의 특성상 성장성 지표보다는 안정성 지표인 PCR을 적용하는 것이 개인적으로 맞지 않을까 생각됩니다. PCR는 지난 과거 12.81배~27.31배 사이에서 움직였으나, 현재 기준으로 8.77배 수준으로 적어도 12.81배까지는 상승해야 한다고 판단. 12.81배 기준으로 주가는 16700원 전후의 움직임을 보일 수 있다고 판단됩니다.

◇ 악재 (NH투자증권)

- 2022년 완공된 헝가리 공장 본격적인 가동을 못하고 있음.

- 24년 4분기 미국 공장 역시 순조로운 가동이 가능할지 확인 필요

다만 전해액 이슈가 부각되면 또 다른 모멘텀이 될 가능성도 높음.

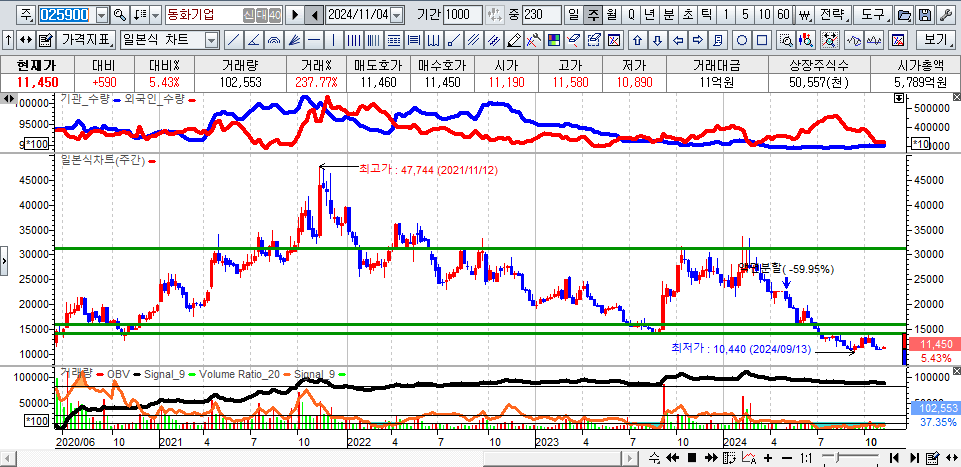

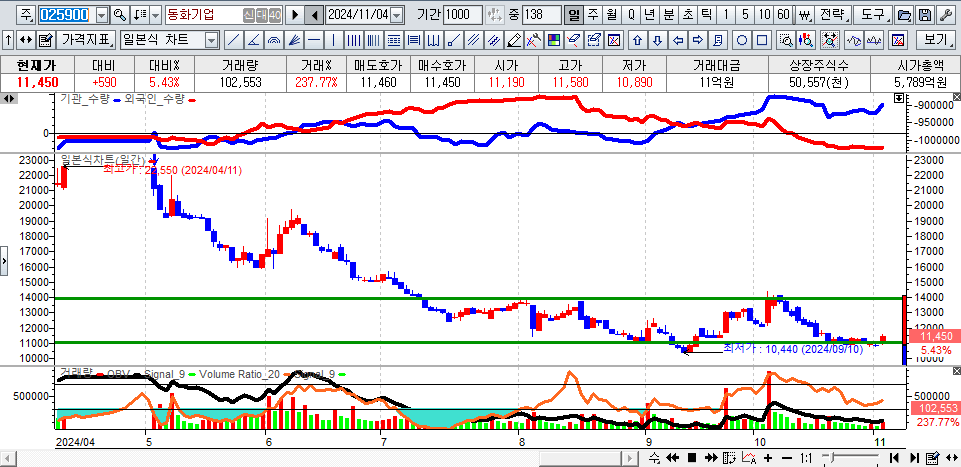

◇ 차트분석

▶ 실적에 근거해 보면 내년 사상최대 실적이 달성한다는 조건으로 중장기로 31500원 부근까지는 상승 여력은 있어 보입니다.

▶ 3분기 실적이 흑자전환이 되며, 4분기 실적 역시 실적이 증가한다면 보수적으로 보더라도 14000원 부근까지는 상승 여력이 충분해 보입니다.

▶ 참고로 손절가는 10800원을 잡고 대응해야 합니다.

댓글 0

첫번째 댓글을 남겨주세요