머니프리웨이의 수익 농장

HBM과 유리기판 기대감 삼양엔씨켐

머니프리웨이

2025.02.15

■ 기업개요

▷ 2008년 엔씨켐 설립 후 2015년 반도체 PR용 Polymer 국산화 (NAND용 Poylemr) 했으며, 2018년 정안공장 반도체 소재 전용 생산 Plant 준공, 2019년 탄천공장 준공, 2021년 탄천공장 Wet-Chemicial 공장 증축 및 넥서스홀딩스에서 삼양그룹 계열사에 편입되었습니다. 2024년 엔씨켐에서 삼양엔씨켐으로 사명이 변경되었으며, 2025년 2월 코스닥 시장에 상장이 되었습니다.

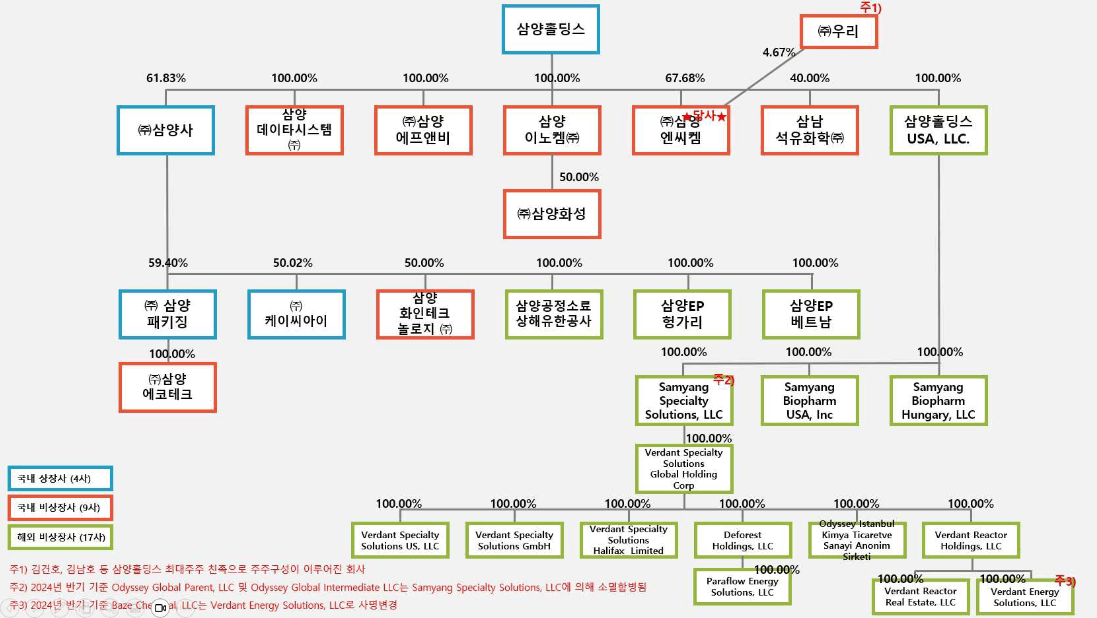

삼양홀딩스 계통도

※ 삼양홀딩스는 삼양식품과 상관이 없는 전혀 다른 회사입니다.

▷ 최대주주 - 넥서스홀딩스는 19년 인수 후, 21년 12월 삼양홀딩스에 주식 양도했습니다.

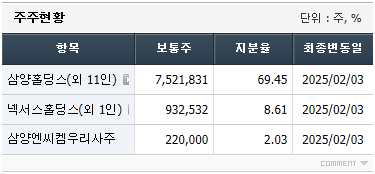

유동주식수 및 비율을 보면 3,088,309주로 28.52% 입니다.

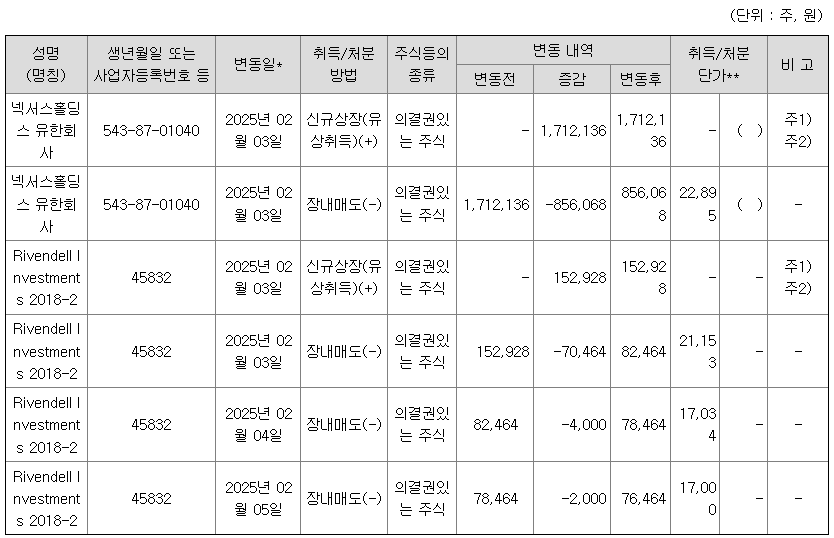

주1) 상기 변동일은 발행회사의 유가증권시장 신규상장일임

주2) 상기 취득단가는 발행회사의 유가증권시장 신규상장에 따른 기존 보유주식 신규보고이므로 기재를 생략하였음

※ Rivendell Investments은 미국 소재 기업으로 서진시스템, 켐트로스 등에 투자를 했던 투자사 입니다.

■ 사업분석

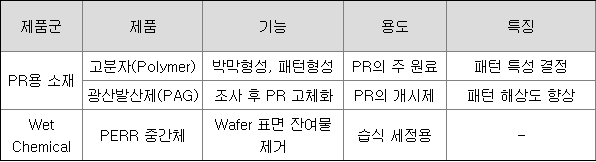

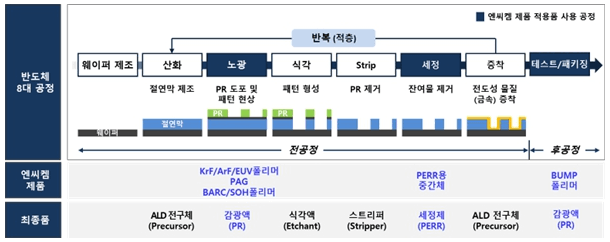

▷ 반도체용 정밀화학 소재를 전문으로 생산하는 기업으로 반도체 제조 공정 중 노광 공정과 세정 공정에 사용되는 소재(Polymer, PAG, PERR 중간체)를 생산 및 판매하는 사업을 영위하고 있습니다.

▷ 삼양엔씨켐 제품 적용품 사용

▶ 노광공정 (Photolithography) - 반도체 제조 공정 중 하나로 웨이퍼에 포토레지스트(PR)을 도포하고, 원하는 패턴의 마스크를 특정 파장 영역의 빛을 조사하여 원하는 회로를 새기는 공정

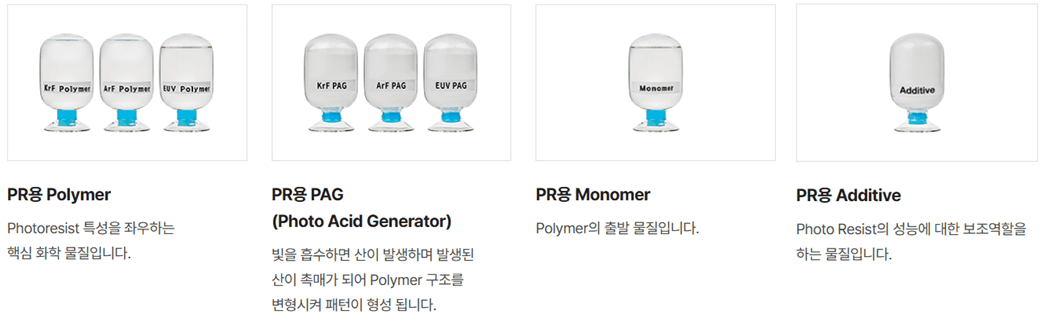

포토레지스트/감광액 (PR, Photoresist) - 빛에 반응해 특성이 변하는 화학 물질로 미세한 회로를 형성하는 노광공정에 사용되는 주재료 (고분자(Polymer), 광산발산제(PAG), 용매, 첨가제(Additive)로 구성)

KrF, ArF, EUV - 빛은 고유의 파장이 있는데 파장의 길이에 따라 흡수 및 굴절율이 달라 어느 파장대의 빛을 이용하냐에 따라 노광성능이 다름

▶ 세정공정 (Cleaning) - 개별 단위공정 사이 공정의 잔여 이물질을 제거하는 공정으로 반도체 수율과 직결되며 전체 반도체 공정의 15%를 차지하고 있음

PERR - 반도체 제조공정 중 비아(Via), 폴리(Poly) 및 금속식각(Metal Etch) 공정 후 기판 표면의 잔류물을 효과적으로 제거하도록 제조된 수성 및 반수성 유기화학물

PERR - 반도체 제조공정 중 비아(Via), 폴리(Poly) 및 금속식각(Metal Etch) 공정 후 기판 표면의 잔류물을 효과적으로 제거하도록 제조된 수성 및 반수성 유기화학물

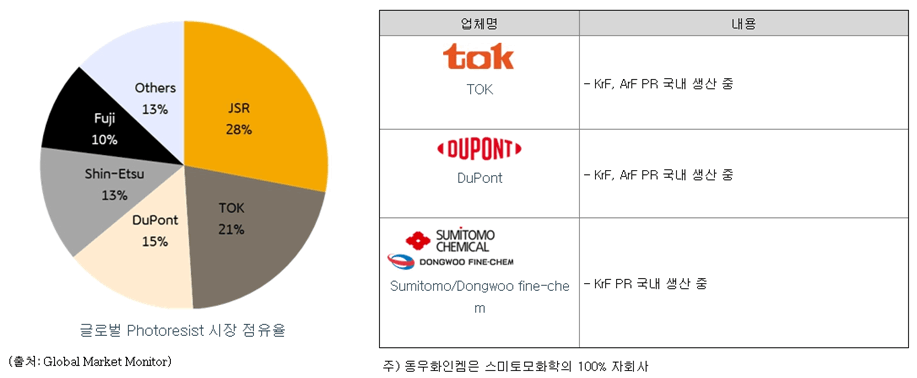

▷ 포토레지스트(PR)와 세정액을 납품하고 있는 업체가 당사의 잠재 고객이며, 그 중 국내에 진출한 글로벌 PR 제조업체를 타겟으로 하고 있습니다.

* 국내 PR/세정액 제조업체는 동진쎄미켐이 있습니다.

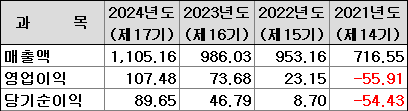

■ 실적분석

▷24년 예상 EPS는 828원으로 추정됩니다.

견조한 매출 성장은 최근 인공지능(AI) 고도화로 반도체 산업 내 고성능 메모리 수요가 증가한 데 따른 것이다. 특히, 회사가 생산하는 D램용 'ArF PAG'와 200단 이상의 차세대 낸드용 'Polymer'의 수요가 급증하며 매출 성장에 기여했다.

또 전년 대비 수익성이 큰 폭으로 개선된 이유는 당사의 지속적인 원가절감 활동과 신규 고부가가치 제품의 매출확대가 긍정적인 영향을 미쳤기 때문이다.

■ 성장성 및 뉴스 분석

회사는 공모 금액 전부를 차입금 상환에 먼저 사용한 후 반도체 역량 강화에 집중할 방침이다. 단기적으로는 수익성 개선을 달성한 뒤 반도체 포토레지스트(PR)용 소재 개발과 양산 역량 강화에 집중해 장기적인 성장 동력 확보를 기대하는 것으로 풀이된다.

삼양엔씨켐은 차세대 제품인 EUV 포토레지스트 핵심 소재 및 HBM용 팩키징 Bump Polymer, 유리기판용 포토레지스트 소재 등을 다수의 국내외 글로벌 고객사와 함께 개발 진행중이며 연내 상업화를 목표로 추진 중에 있다.

▷ 단점으로는 미국의 반도체 관세 문제가 있을 수 있다고 보여집니다.

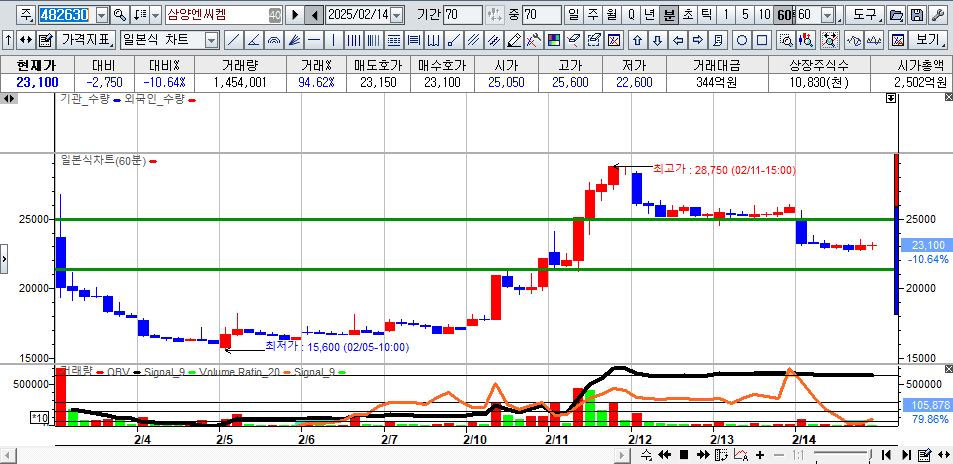

■ 차트분석

▷ 차트상으로 21500원은 지지선으로 보이나, 2월 14일 이유없는 하락으로 반등 가능성이 높으며 단기 25000원이 저항으로 형성되어 있습니다.

▷ 중장기적으로 보면, 예상 EPS가 828원으로, 동진쎄미켐의 예상EPS는 2800원 전후가 될 것으로 판단됩니다. 동진쎄미켐 시총이 1조 4천억 수준이므로, 이와 동일한 비교를 해볼 경우 3.5배 수준까지는 상승 여력이 있다고 판단됩니다. 즉 시총 4000억까지 상승 여력이 있으며 37000원까지 추정해 볼 수 있습니다.

댓글 0

첫번째 댓글을 남겨주세요