국내

내년까지 지켜보면 안전하게 50% 수익 달성 가능할 듯..

머니프리웨이

2024.10.16

■ 기업개요

1995년 8월 31일에 반도체 검사장비 및 주변기기 제조 및 판매를 주된 사업목적으로 하여 설립되었으며, 2011년 1월 5일 기업공개를 실시하였습니다.

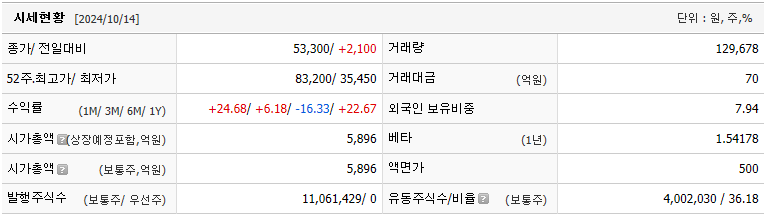

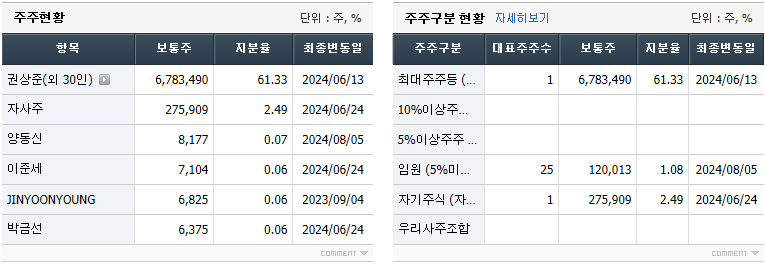

▶ 최대주주 및 자사주 비율 63.81% / 유동주식수 36.18%

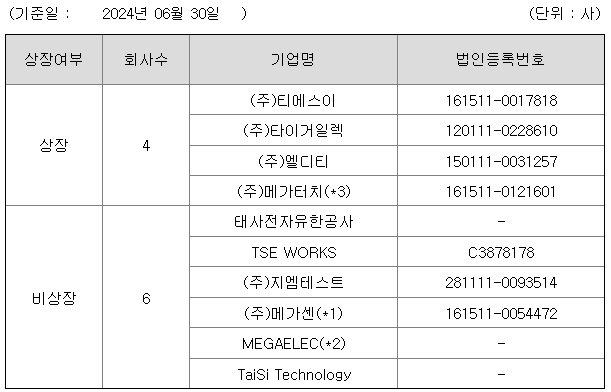

▶ 자회사 및 연결회사

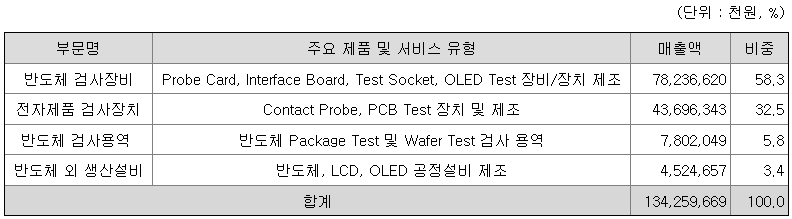

■ 사업 및 매출 구성

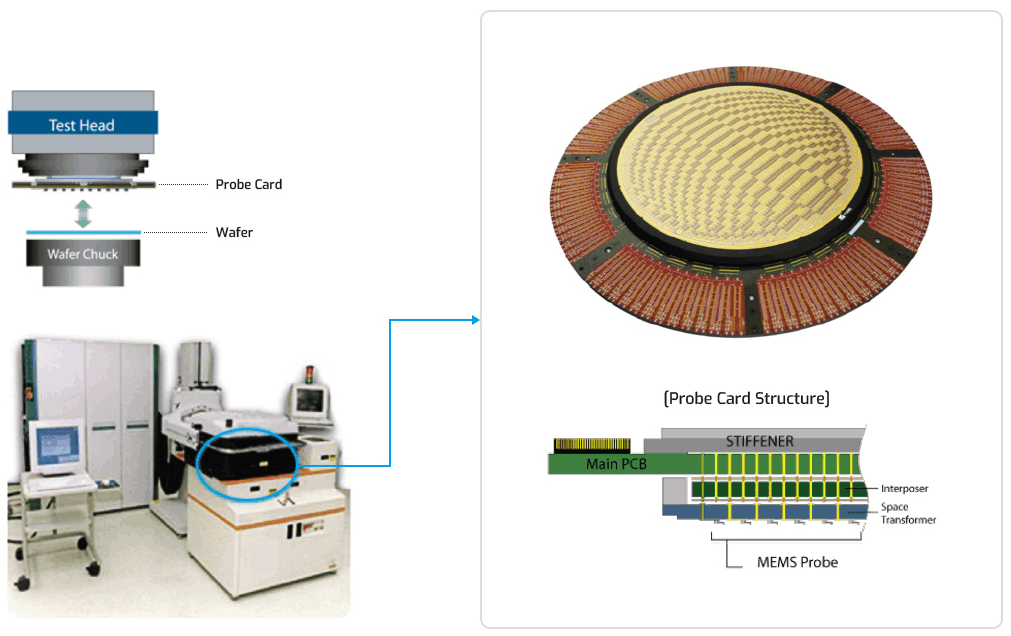

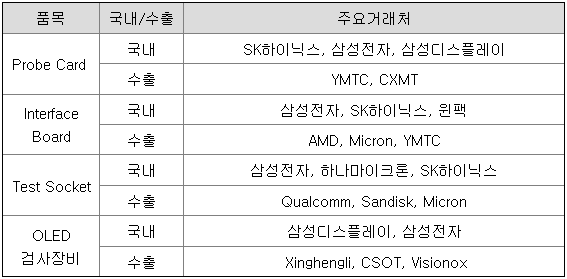

▷ Probe Card - 전공정 이후 웨이퍼 검사에 사용되는 검사 부품

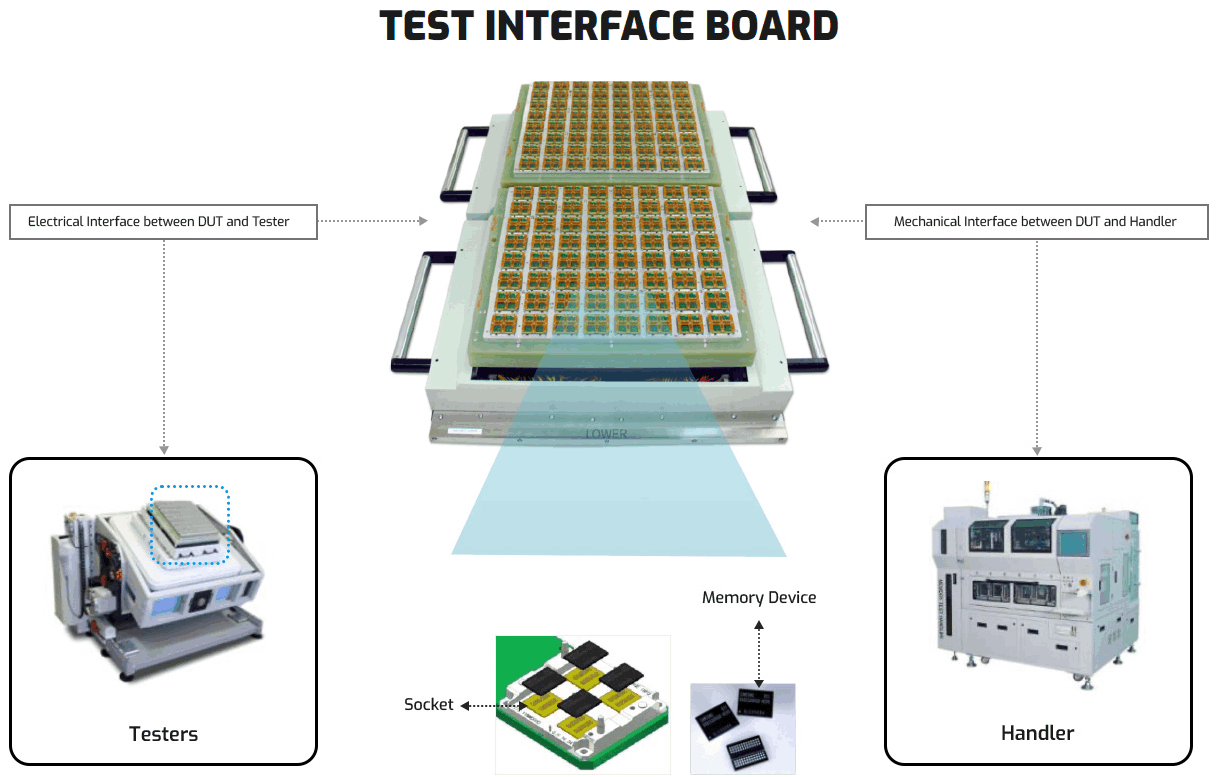

▷ 인터페이스 보드 - 패키지 테스트 검사장비

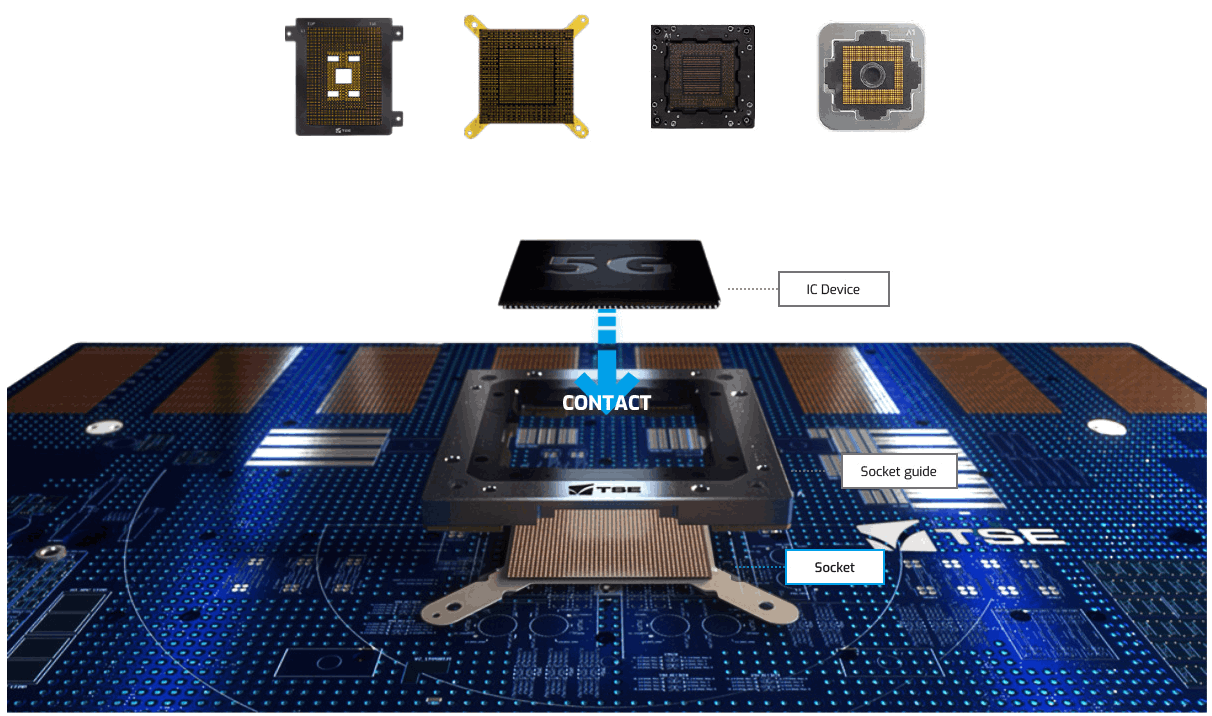

▷ 테스트 소켓 - 패키지가 끝난 반도체 칩을 인터페이스보드에 전기적으로 연결해주는 부품

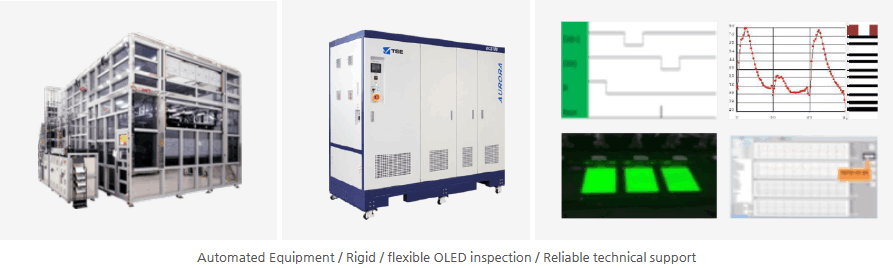

▷OLED/LED 테스트 시스템

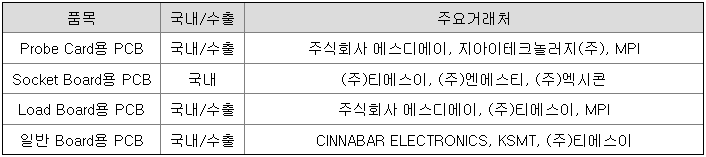

▶ 티에스이

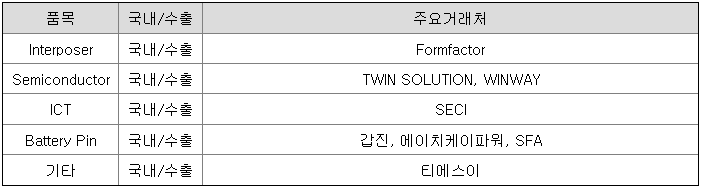

▶ 타이거일렉

▶ 메가터치

▶ 지엠테스트

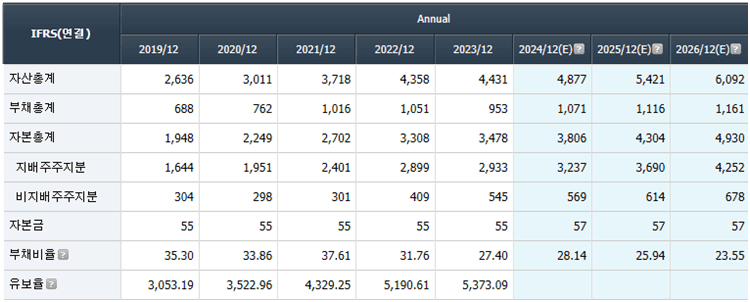

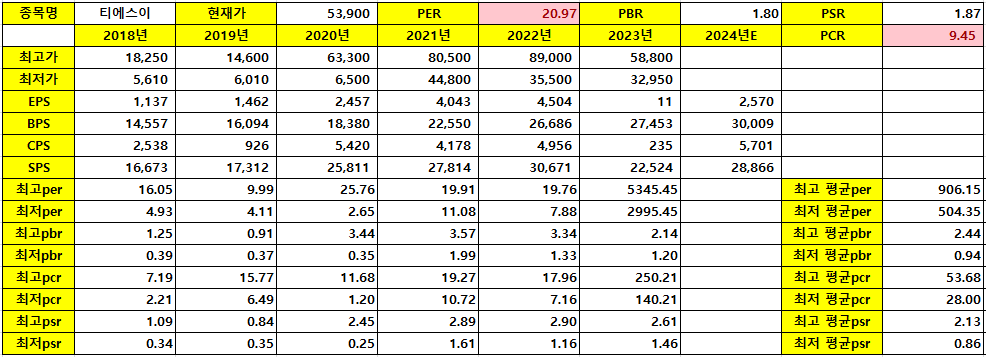

■ 재무제표 분석

▶ 안정적인 부채비율, 5000%가 넘는 유보율

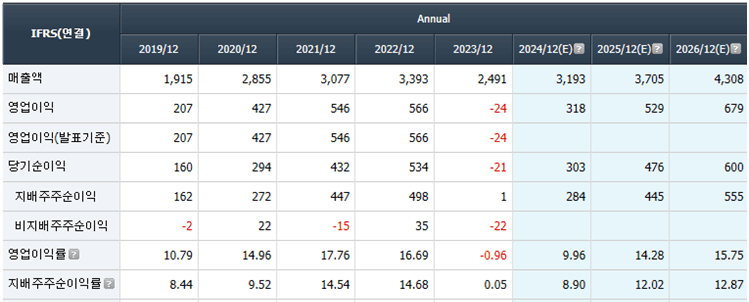

■ 실적 분석

▶ 23년 영업이익 적자에서 24년 흑자전환으로 턴어라운드 예상, 25년은 당기순이익은 올해대비 150% 성장 예상

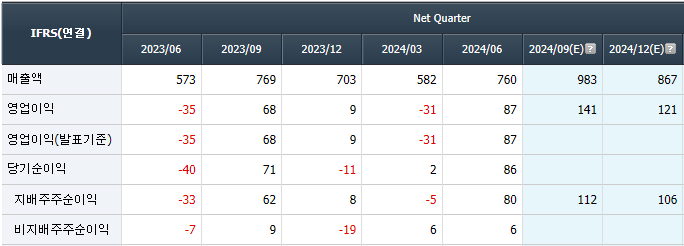

▶ 2분기 영업이익 87억원(흑자전환, 이하 전년대비) 서프라이즈 실적 기록 이후 3분기 영업이익 143억원(+112%) 전망. 1) 프로브카드, 2) 자회사 실적 개선, 3) OLED Test System 수주 반영 본격화로 계단식 성장 전망

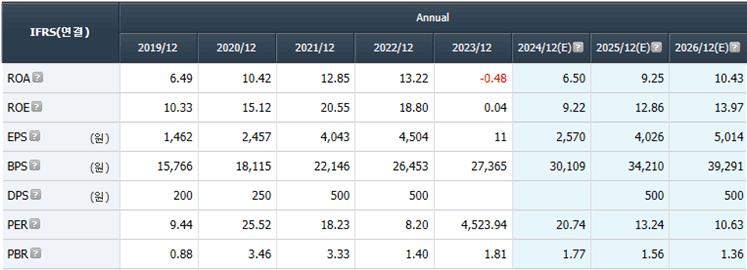

■ 투자지표 분석

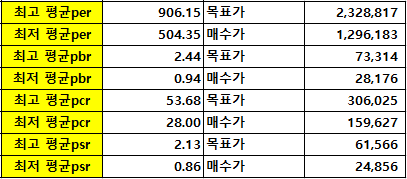

■ 투자지표로 본 목표주가

■ 리포트 및 이슈

▶ 하반기 실적 성장 전망 유효.(신한투자증권)

1) 프로브카드 제품 라인업 확대 → 수주 확대에 따른 실적 개선

2) OLED Test System 수주 반영 → 3분기 본격 가세. 제품 및 고객사 다변화는 기업 가치 재평가로 연결될 전망

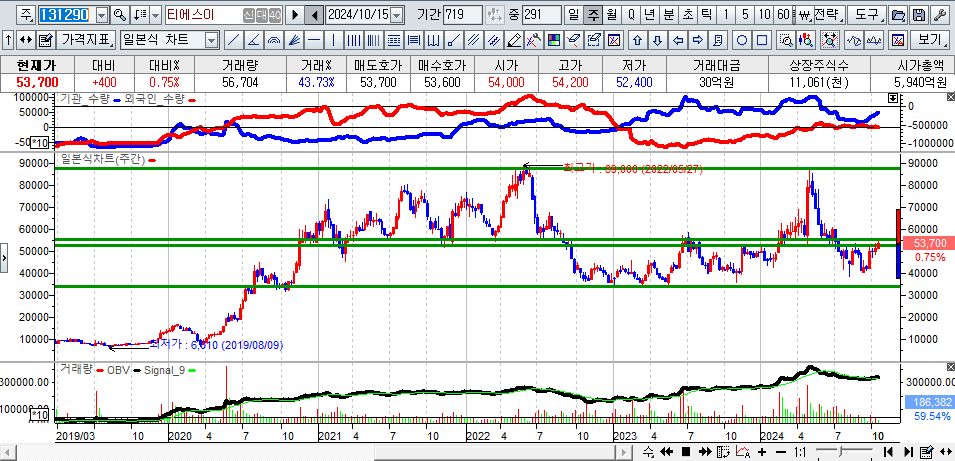

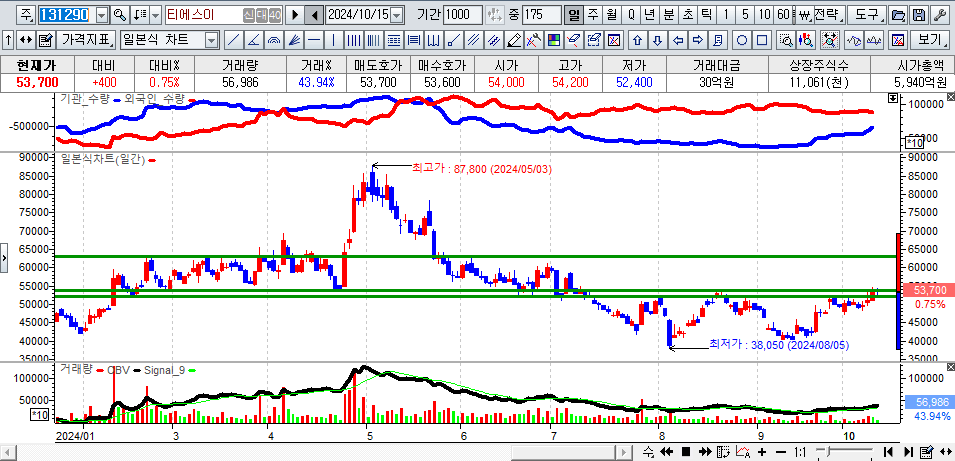

■ 차트분석

▶ 올해 실적+차트를 통해 목표주가를 설정해 보자면 63000~67000까지는 상승 가능성이 존재!

▶ 저항 53500원이 형성되어 있으며, 단기적인 목표가는 63000원까지는 상승 가능성이 존재하리라 판단. 손절가의 경우 51500원은 손절가로 잡고 대응하는 것이 바람직

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

이런 글은 어떠세요?