1) 기존 오렌지보드 스톡 매거진을 분할하여 발행합니다. 독자에게 더 효용이 크다고 판단했습니다.

2) 편집인 레터는 편집인이 독자에게 전하고 싶을 생각을 담고 있습니다.

3) Editor’s Pick은 크리에이터가 제공한 보고서 중에서 선택하고, 독자의 이해를 돕기 위한 부록 개념으로 제공합니다.

*편집인의 역량 부족으로 선택의 폭이 좁을 수 있습니다.

*하술한 내용은 이해를 돕기 위함입니다. 투자를 권유하기 위한 목적이 아닙니다.

4) 훑어보기는 지표를 통해, 동향을 파악하고 저평가 기업을 발굴하기 위해 제공합니다.

5) 마켓워치는 시장의 위치를 판단하기 위한 용도로 포스팅합니다.

6) 모니터링 포트폴리오는 시장, 산업ETF, 대형주로 운영 시, 성과를 추적하고 시장상황을 모니터링하기 위함입니다. VTI (Vanguard Total Stock Market ETF)보다 조금 더 액티브 개념입니다.

7) 객관적인 정보를 바탕으로 작성했으나, 사실과 다를 수 있습니다.

<목차>

요약

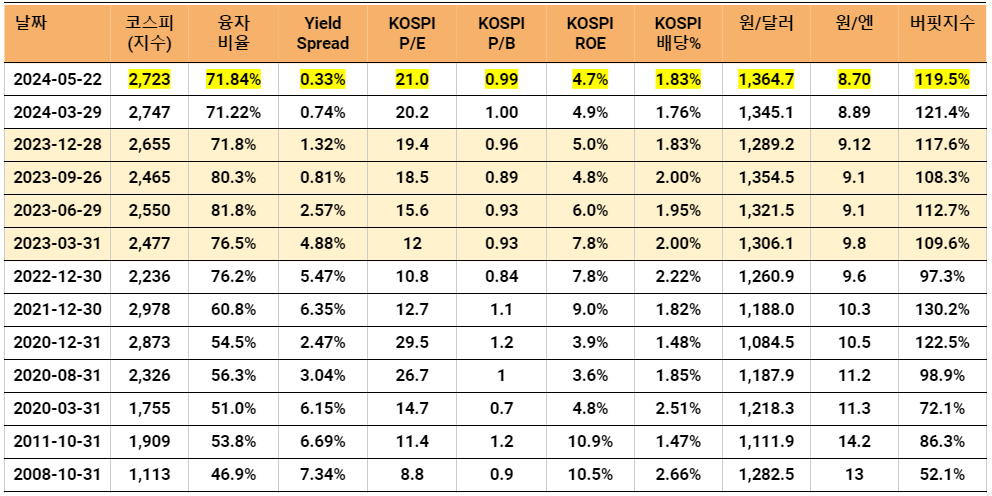

융자잔고율

(미국) 증권대출, 공포탐욕지수 (Fear & Greed Index)

Yield spread

장단기 금리차

KOSPI

글로벌 지수와 환율

국내시장 상세

버핏지수

금, 은 상대가격

그 외 시장관련 지표

생명 보험의 해약환급금, 효력상실 추이

미국 신용카드 빚

산업지표

요약

투자를 하더라도 시장을 전혀 안볼 수는 없습니다. 몇 가지 대표적인 지표를 통해 과거대비 현재 시장의 위치를 가늠해 봅니다.

금리상승이 지속될지 아닐지, 금리하락이 있을지 없을지 모르지만, 조심해서 나쁠 건 기회비용밖에 없습니다 (기회비용도 싸지는 않음). 사실 행하지 않음에 대한 손실은 없습니다. FOMO (Fear Of Missing out)보다 더 두려운 것은 돈을 잃는 것입니다.

언제든 투자할 수 있도록 준비하고 기회를 엿봐야 겠습니다.

이런 장문의 보고서를 매월 살펴볼 필요는 없다고 생각합니다. Market Watch는 1)시장이 과열되었거나, 2)침체되었을 때, 혹은 3)업데이트한 지 오래되었을 때, 시장의 위치를 판단하기 위한 용도로 포스팅합니다.

2023년 5월 22일

지표는 소폭 상승하고, yield spread가 1% 정도 줄었습니다. 융자비율상, 위험 구간은 아니나, 주가 상승으로 투자 매력이 감소하고 있는 구간으로 보입니다.

* 지표마다 하루/이틀 날짜 차이가 날 수 있음. 2023년 살구색 음영처리(구분목적).

융자잔고율

|

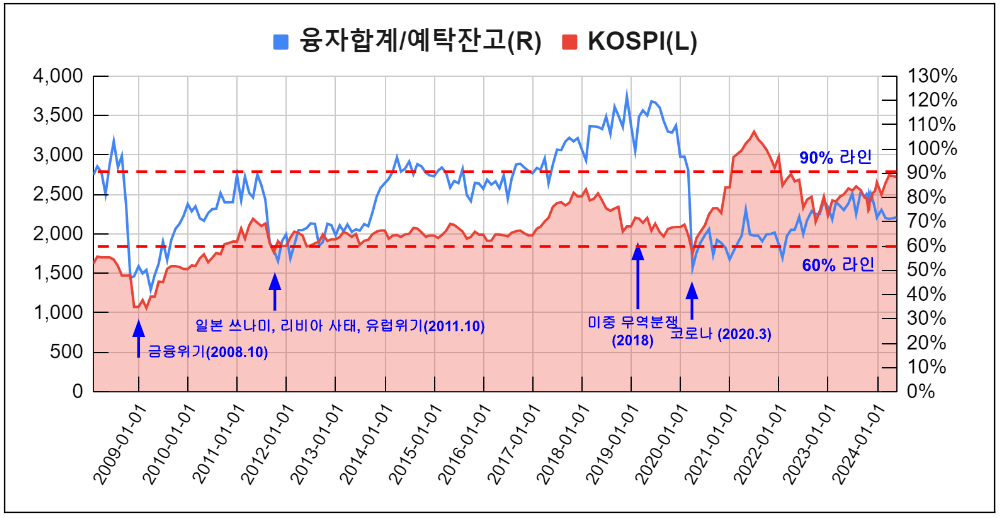

신용거래는 투자의 레버리지를 높이는 방법 중 하나입니다. 레버리지가 손실에도 적용되므로 상당한 주의를 필요로 합니다. 어떤 투자자산이든 빚으로 산 물건은 매매 회전율이 높습니다. 신용잔고가 크게 증가한 상태에서 주가 하락이 발생하면, 투매가 발생할 수 있고 급락이 발생할 수 있습니다. 이를 반대로 생각하면, 신용잔고가 작은 종목은 매물이 적다 로도 이해됩니다. 이런 의미에서 신용잔고는 매도 (5분) 대기 물량이라고 봐도 무방합니다. 핫 머니입니다. '빚이 늘어 난다' 라는 의미는 시장 참여자들의 기대가 높다는 의미이고, 시장은 투자자에게 이럴 때마다 겸손함을 가르쳐 주었습니다. '난 정통 가치투자자야' 라고 자신하더라도 시장이 가격을 패대기 치면 견디기 어렵습니다. 역사적으로 급락이 발생하기 전에는 축제 분위기인 경우가 많았다는 것을 잊지 말아야 겠습니다. 과열을 판단할 자신의 도구가 있으면, 대응하는데 도움이 됩니다. 월말에 지수 다음으로 보는 지표가 있습니다. 예탁잔고대비 융자잔고 의 비율입니다. 시장을 과열을 가늠하는 여러 가지 지표가 있지만, 편집인이 제일 신뢰하는 단기과열 지표입니다. 빚을 내서 투자하는 사람들의 열정과 초조한 마음을 더 믿기 때문입니다. |

예측할 수 없는 위험이 많고, 시장의 수준을 판단한다고 해서 다가올 위험을 완전히 피할 수 있는 것은 아닌듯 함.

하지만, 살펴보고 가늠하는 것으로 우리의 소중한 재산을 지키는데 일조할 수 있음.

신용 팽창(빚)으로 인한 위기의 경우, 특정 지표를 살펴봄으로써 손실을 어느 정도 줄이는 역할은 할 수 있음. 예탁금 대비 융자잔고 비율임.

주) 이도 쉽지 않습니다. 축제에서 홀로 빠져나올 수 있어야 합니다.

융자가 빚이라면, 예탁금은 담보임. 빚이 많더라도 담보가 두둑하면 자산이 좀 하락하더라도 버틸만 함. 그래서 빚의 크기가 아니라 비율 ‘(신용거래융자 + 예탁증권담보융자)/예탁잔고’ 로 봐야함.

산식) ‘융자잔고율 = (신용거래융자+예탁증권담보융자)/예탁잔고’

참고) 예탁금 대비 융자잔고 비율 (2008년 부터~)

과거 사례로 보면 50%~60% 정도가 바닥, 100% 근처일 때가 고점인 경우가 많았음. 2008년부터 돈을 풀고 난 이후 120% 내외로 움직이고 있음.

융자잔고는 금액보다 속도가 더 중요함. 천천히 움직일 때는 사람들이 반응하는 속도가 느림. 기울기가 가팔라질 때를 조심해야 함.

과거의 경우, 융자잔고율이 꽤 상승한 상황에서 어떤 트리거가 발생하면 급락을 맞는 경우가 많았음. 60% 이하인 경우를 발췌함.

▷ 2020년 8월 융자잔고율 56%: 별다른 사건이 없었음. 지수는 상승했으나, 투자자의 자신감이 부족한 아닌가 함. 낮은 상태가 유지됨.

▷ 2020년 3월 융자잔고율 51%: 코로나 발생.

- 지수는 급등했지만 융자잔고율은 상승하지 않음.

- 투자자들이 빚을 낼 만큼의 자신감은 부족한 시기인 듯함.

- 융자잔고율 낮고 주가는 고점인 (이례적인) 시기임.

- 빚이 늘어났지만, 투자자예탁금이 폭발적으로 늘어나서 융자잔고율이 낮게 유지됨.

▷ 2011년 10월 융자잔고율 54%: 동일본 쓰나미, 유로존 재정 위기

▷ 2008년 10월 융자잔고율 47%: 글로벌 금융위기 (리먼브러더스 파산)

2024년 5월 22일 기준, 융자잔고율 72%임. 지수가 상승했지만, 낮은 수준을 유지하고 있음.

< 예탁잔고 대비 융자 비율 >

<예탁잔고 대비 융자 비율 (백만원), 2023년 살구색 음영>

<예탁잔고 대비 융자 비율 (백만원), 2023년 살구색 음영>

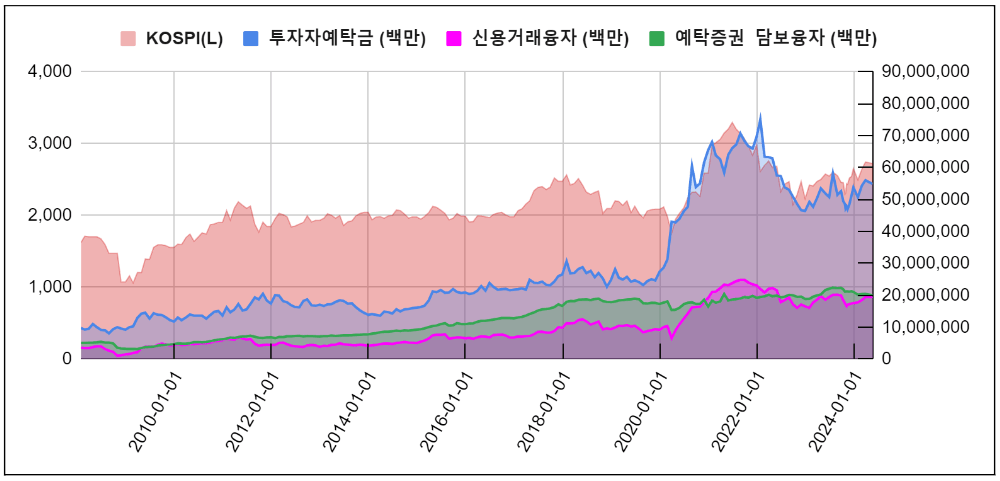

융자잔고율의 분모인 투자자예탁금은 지수에 후행하는 경향이 있음.

지수가 하락하고, 주식투자를 대체할 수 있는 부동산 등이 상승하는 시기이면 (지수하락과 투자자예탁금 하락으로 인해) 융자잔고율이 오를 수 있음.

지수하락은 신용물량 투매를 불러올 수 있으므로 조심해야 함. 바닥도 대개 이 시기에 만들어지는 듯함.

주) ‘지수하락 -> 예탁금 하락 -> 받쳐줄 돈 없음 -> 투매’ 과정임.

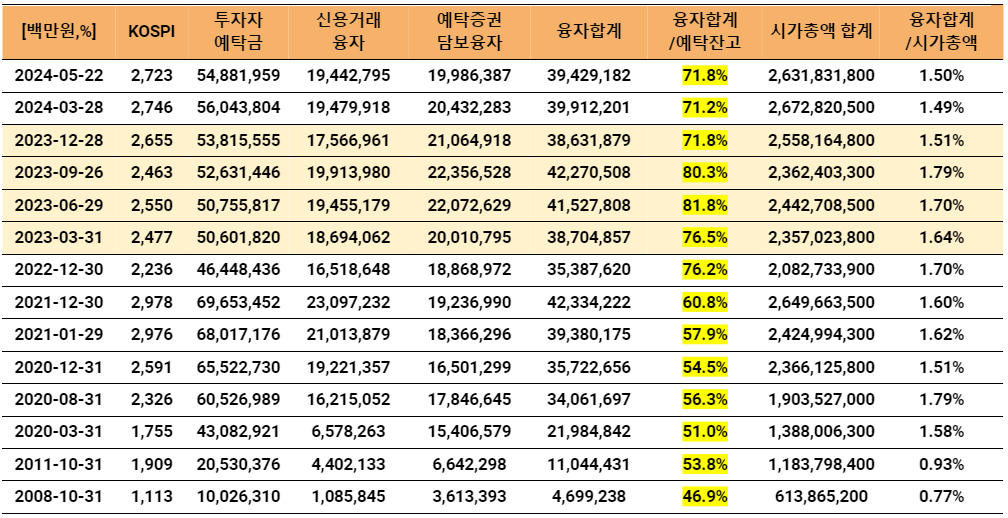

2024년 5월 22일 기준 투자자예탁금이 54.9 조임. 전년 말 대비 1.1 조 늘어남.

2024년 5월 22일 기준 코스피, 코스닥 합쳐 융자합계 39.4 조임. 전년 말 대비 0.8 조 늘어남.

<투자자예탁금 및 융자 추이>

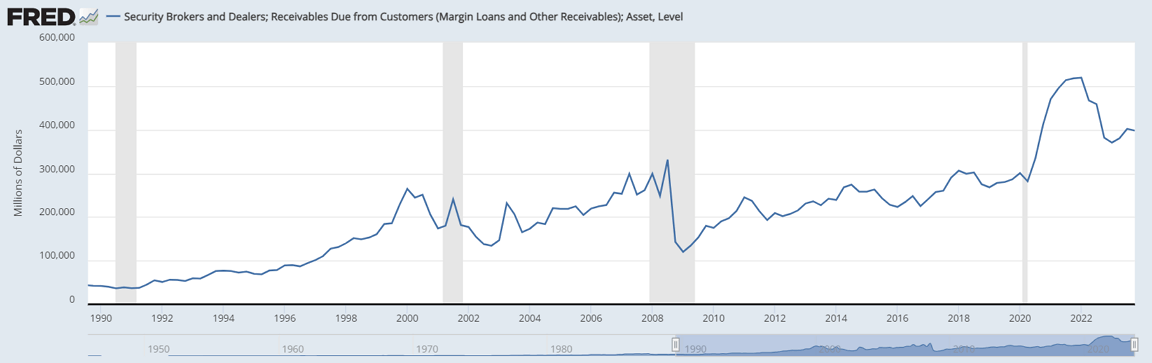

(미국) 증권대출, 공포탐욕지수 (Fear & Greed Index)

증권시장이 침체될 때, 대출금액이 하락하는 경향이 있음.

FRED에서 제공하는 ‘Security Brokers and Dealers; Receivables Due from Customers (Margin Loans and Other Receivables); Asset, Level’ 이있음.

증권 중개업자와 증권 대리인이 고객들에게 제공한 대출과 기타 받을 채권의 총액을 의미함.

- 마진 대출은 고객이 주식을 매수할 때 증권 중개업자와 증권 대리인으로부터 돈을 빌리는 것을 의미함.

- 기타 받을 채권은 고객이 증권 중개업자와 증권 대리인에게 지급해야 할 기타 채권을 의미함.

자본주의에서 대출의 규모는 계속 상승하는 구조임.

https://fred.stlouisfed.org/series/BOGZ1FL663067003Q

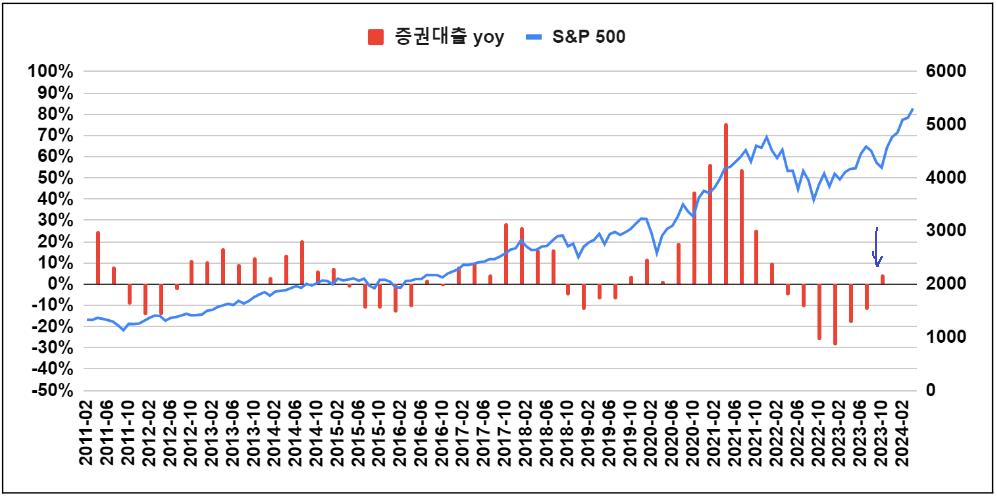

투자자에게 의미를 부여하려면 속도를 봐야함. yoy 성장률임.

지수가 하락하는 시점과 대출성장률이 하락하는 시점이 비슷함.

2022년 4월부터 증권대출 상승률이 하락 반전함.

2023년 10월에 상승반전함.

<미국 증권대출 yoy vs. S&P 500>

추세가 분명해서 현재 데이터를 알고 싶지만, 대출금액이 3개월 마다 발표됨.

주) 쓸만한 더 최근 자료가 있으면 바꾸려고 합니다.

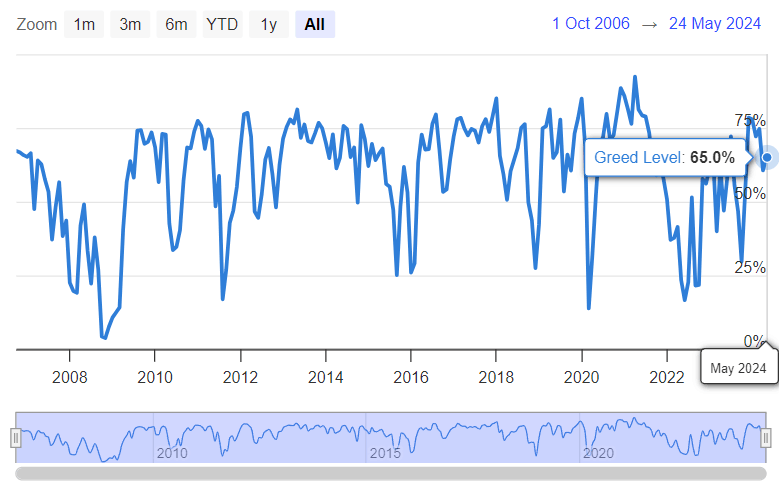

금융(자본) 시장의 분위기나 감정을 측정하는데 사용되는 지수임.

CNN Business에서 항시 확인 가능함. https://edition.cnn.com/markets/fear-and-greed

7가지 변수를 사용해서 산출함.

1) 시장모멘텀(Stock Price Momentum)

2) 주가 강도(Stock Price Strength): 큰 종목이 시장을 왜곡할 수 있음. 52주 신고가 종목의 비율을 보여줌. 분모는 52주 신저가임.

3) 주가 폭(STOCK PRICE BREADTH)

4) 풋옵션과 콜옵션 비율(Put and Call Options)

5) 투기등급채권수요(Junk Bond Demand)

6) 시장변동성(Market Volatility, VIX)

- 설명#1: 주절주절..Vintage..VIX지수..승률 100% 투자법 (메르, 2024. 4. 7)

- 설명#2: vix지수(공포지수) 근황(feat 변동성지수, 금, 유가) (메르, 2023. 10. 17)

- CBOE Volatility Index (VIX)

- CBOE VIX 설명 링크 (영어임)

- VIX 장기 차트 (MacroMicro)

7) 안전 자산 수요(Safe Haven Demand)

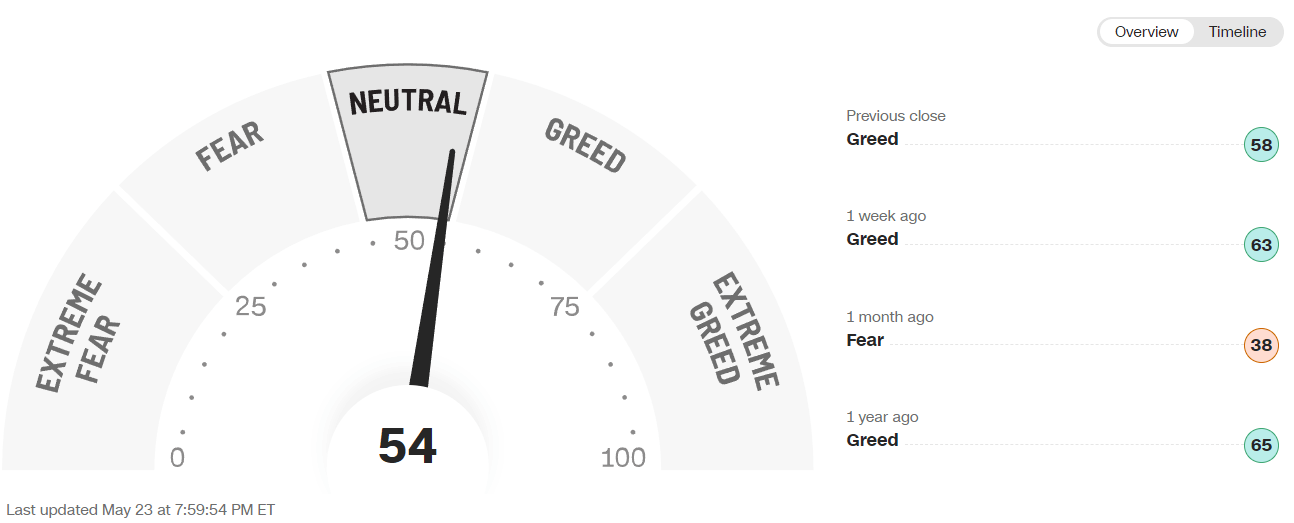

50을 중립으로 오른쪽이 탐욕을, 왼쪽이 공포를 나타냄.

워렌 버핏은 ‘ "공포에 사고 탐욕에 팔아라" 라고 했음.

존 템플턴은 "비관론이 팽배할 때 투자하라는 것이 나의 첫 번째 투자원칙이다. 가장 훌륭한 투자 기회는 비관론이 극에 달할 때이며 주식을 매수하기 가장 좋은 시점은 증시에 피가 낭자할 때다." 라고 했음.

2024년 5월 24일 현재 지수는 54임. 2번과 7번이 공포 구간임. 주가가 올랐지만 전체적으로 오르지 않았고, 채권시장(자금조달시장)은 좋지 않다고 해석할 수 있음. 주가 관련 항목은 모두 탐욕수준임.

1) 시장모멘텀(Stock Price Momentum) GREED

2) 주가 강도(Stock Price Strength) FEAR

3) 주가 폭(STOCK PRICE BREADTH) GREED

4) 풋옵션과 콜옵션 비율(Put and Call Options) GREED

5) 시장변동성(Market Volatility)NEUTRAL

6) 안전 자산 수요(Safe Haven Demand) GREED

7) 투기등급채권수요(Junk Bond Demand) FEAR

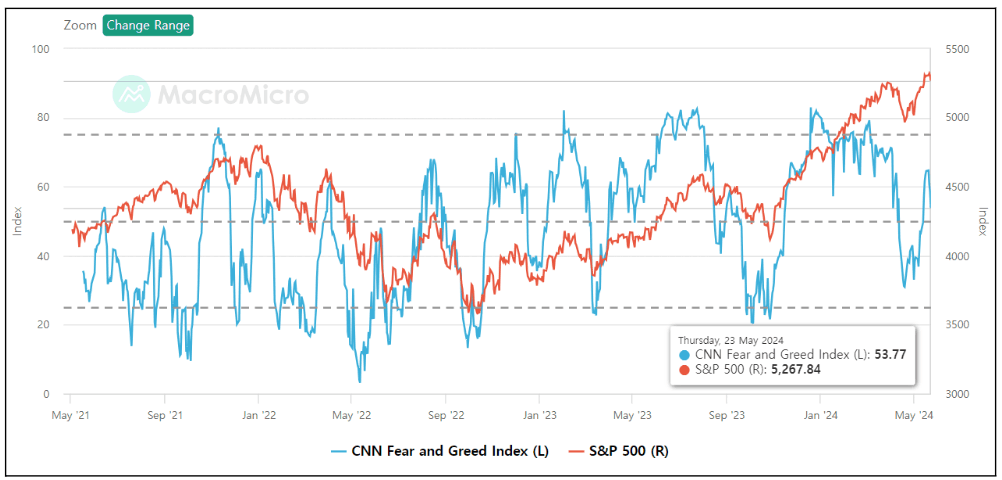

매크로트렌드에서 조금 더 장기 데이터를 제공함.

<Fear & Greed Index> https://en.macromicro.me/collections/34/us-stock-relative/50108/cnn-fear-and-greed

https://en.macromicro.me/collections/34/us-stock-relative/50108/cnn-fear-and-greed

PyInvesting 에서 더 장기 자료를 제공함. CNN 수치와 다름. 자기네들이 만든 게 인덱스가 더 낫다고 함. 웹페이지에 읽는 방법이 나와 있지 않으나, 대략 75%를 기준 삼으면 될 듯함.

https://pyinvesting.com/fear-and-greed/

2024년 5월 현재는 증권 대출이 더 늘어났을 것으로 가정하는 게 합리적임. 그리고 공포/탐욕 지수는 위험하지 않다는 신호를 줌.

지수가 꽤 상승했으므로 보수적인 듯, 안 보수적인 듯, 시장을 볼 필요가 있음.

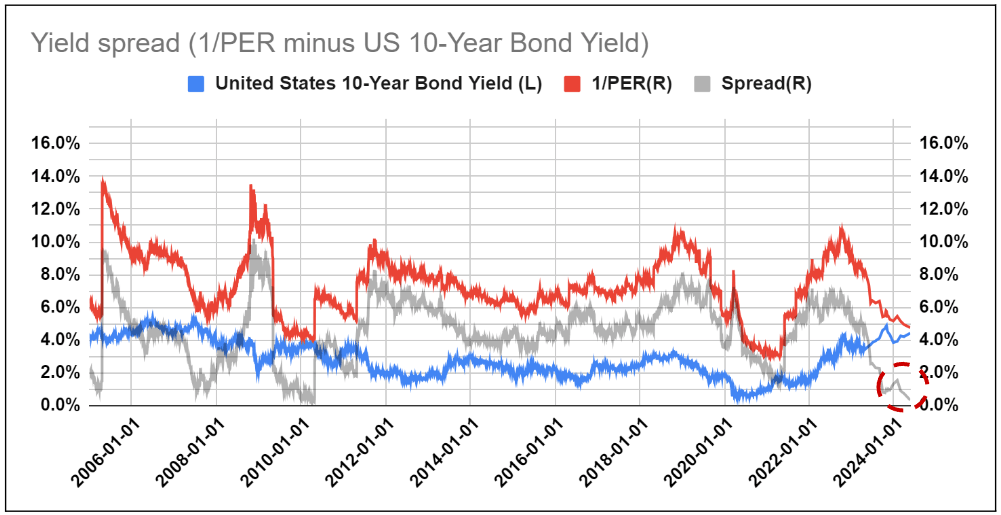

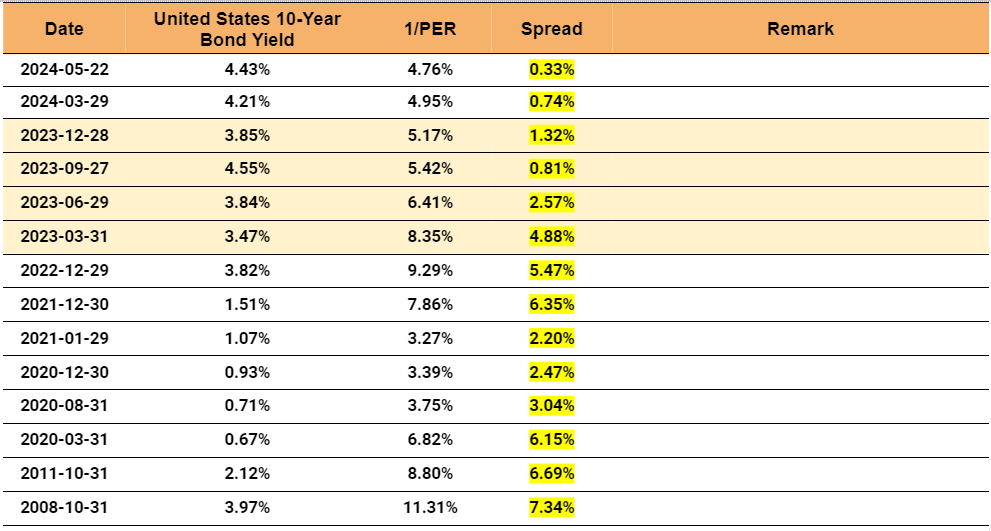

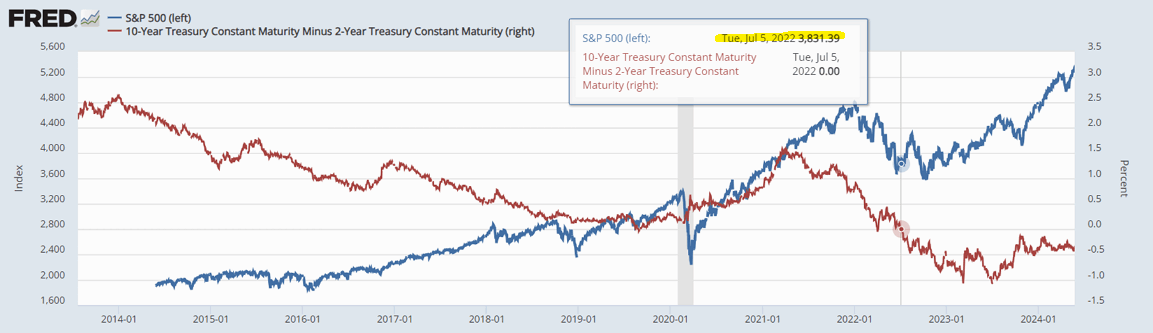

Yield spread

농부들이 땅을 경작하여 얻는 수확물을 yield라고 표현함. 이자율을 yield라고 표현하는 것은 영어권의 일반적인 용어임. 금융 시장에서 yield는 이자율을 의미하는 용어로 사용함.

Yield spread는 주식시장의 이자율과 채권시장의 이자율 비교를 통해 상대매력을 알아보기 위함임. 코스피의 이자율(1/PER)과 미국채 10년 만기의 이자율을 비교해봄. 극단적으로 yield가 (-) 면 주식할 필요가 없음. 미국 국채 투자해야 함.

주) ‘1/PER minus US 10-Year Bond Yield’ 로 계산.

2024년 5월 22일 기준, Yield spread 0.33%임. 전년 말 대비 0.99%p 하락함.

<Yield spread (KOSPI 1/PER minus US 10-Year Bond Yield)>

<Yield spread (KOSPI 1/PER minus US 10-Year Bond Yield). 2023년 살구색 음영>

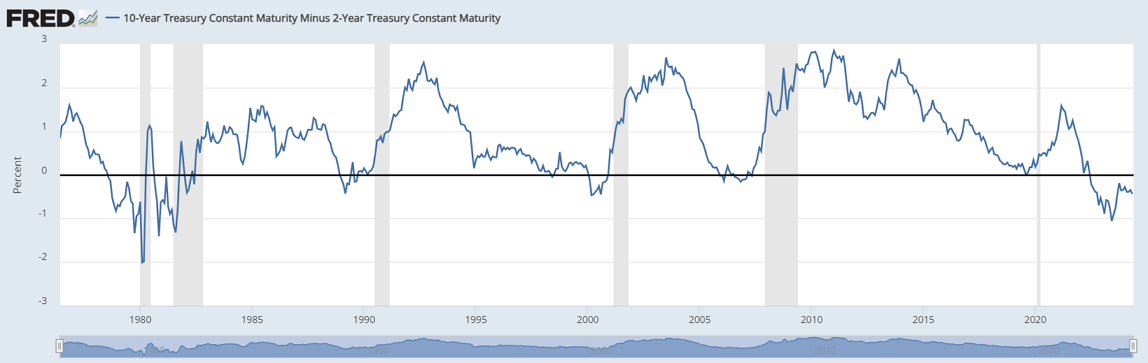

장단기 금리차

대표적인 금리 스프레드는 장단기 금리차임.

단기금리는 미국채 2년물, 장기금리는 10년 만기 미국 국채를 주로 사용함.

대개 단기금리가 낮고, 장기금리가 더 높음. 만기가 긴 자산에 대해 프리미엄 이자율이 붙음.

가끔 단기 채권 금리가 장기 채권 금리보다 높을 때, ‘장단기 금리 역전이 일어났다’ 라고 함.

일반적인 설명은,

경기가 좋아진다 → 채권에서 주식으로 몰린다 → 채권가격 떨어지고 금리가 오른다.

경기가 나빠진다 → 주식에서 채권으로 몰린다 → 채권가격 오르고 금리가 내린다.

임.

장단기 금리차를 ‘탄광 속 카나리아’ 라고도 함.

19세기 유럽이 광부들은 탄광에 들어갈 때, 카나리아를 새장에 넣어 데려갔다고 함.

카나리아는 호흡기가 약하다고 함. 메탄가스나 일산화탄소같은 유해 가스에 먼저 반응을 보이면, 대피했다고 함.

2차 세계대전에는 잠수함에 토끼를 태웠다고 함.

사람보다 산소 농도에 민감해서, 토끼가 쓰러지면 잠수함을 물위로 보내 환기했다고 함.

금융시장에서 장단기 금리차가 ‘이상징후’ 를 말해준다는 의미임.

과거 장단기 금리가 역전되고, 약 15개월 후 주식시장침체/경기침체가 왔었음.

https://fred.stlouisfed.org/series/T10Y2Y#

2022년 7월 장단기 금리 역전이 일어났고, 아직 반전이 일어나지 않고 있음.

https://fred.stlouisfed.org/graph/?g=kB6V

역전이 일어났다고 해서, 크게 포지션을 바꿀 필요는 없다고 생각함.

여러 가지 지표를 살펴보고, 불안하면 현금 늘리고, 덜 불안하면 현금 줄여서 투자하면 됨.

시장 타이밍을 맞추는 건 이기기 어려운 게임임.

하락이 오든 말든, 시장에 남아 있어야 수익을 챙길 수 있음.

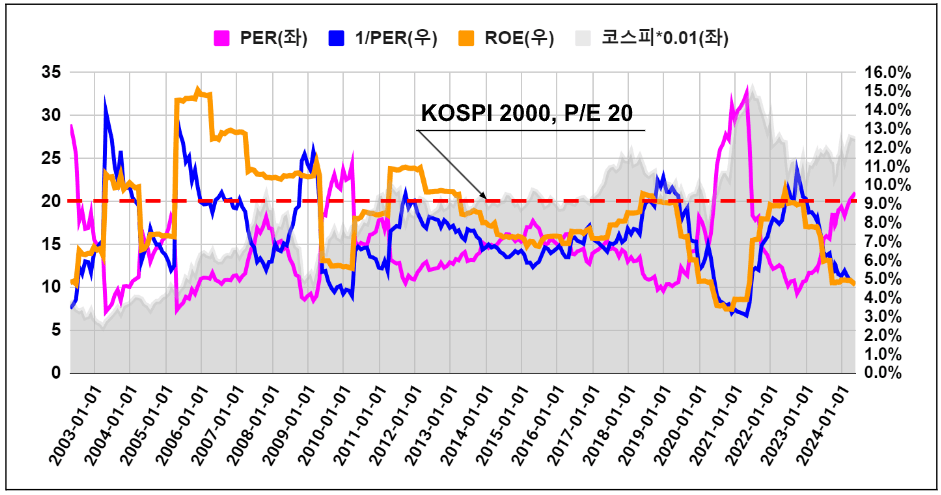

KOSPI

코스피는 대한민국 대표 지수임. 1980년 1월 4일 지수 100을 기준으로 함.

주) 코스닥은 현재 1,000이 기준임. 100으로 시작했지만 2000년 IT버블 때, 너무 많이 하락해서 10배 스케일업한 수치임.

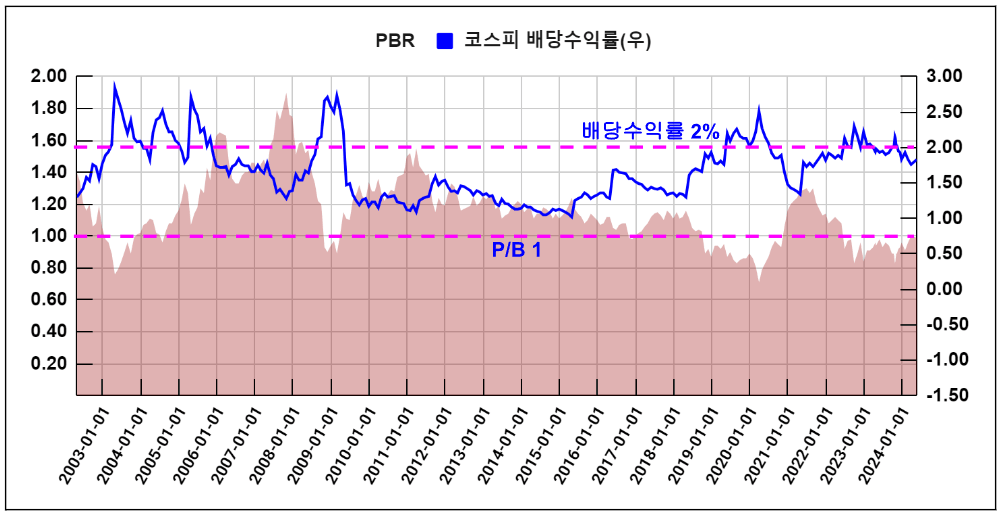

시장을 판단하는 대표적인 지표로 PER, PBR, ROE, 배당수익률 등이 있음.

주) PER의 역수는 '순이익/시총' 이므로 투자자본대비 Return을 의미함. 이자율임. 주로 채권이자율이나 ROE와 비교함.

PER (=시총/순이익)은 이익과 관련된 지표이므로 이익 부침이 심한 기업일 경우, 저평가와 고평가 등락이 심함. 미래 PER을 기준으로 기업을 평가해야 하고 PER만으로 기업의 저평가/고평가 여부를 판단하기 어려움..

PBR은 ‘시총/자본’ 임. ‘시총 = PBR x 자본’ 관계임. 자본의 멀티플은 PBR임.

투자자들이 자본의 1배도 인정 못한다는 것 (PBR이 1 미만인 경우)은 재산의 성질, 성장성, 혹은 이익력 (ROE 등) 등을 좋지 않게 평가한다는 말임. 전망이 밝은 경우, 투자타이밍이 될 수 있으나, 저PBR만으로 투자하는 위험함.

또한, PBR = ROE x PER = ROE x 1/k 관계가 있음. 투자자는 수익력이 높은 자산에 더 높은 멀티플(PBR)을 적용함.

주) k는 요구수익률임. 전망이 밝은 경우 ROE가 k보다 작으면 전반적으로 투자하기 좋은 시기임. 저평가 구간이라는 의미임.

과거 PER이나 PBR의 추세를 탐구하는 것은 현재 대비 상대매력을 비교하기 위함임. 기본적으로 평균회귀의 개념을 깔고 감. 실제는 평균회귀 할 수도 있고 하지 않을 수도 있음.

과거 지표는 미래 정보를 주지 않음. 현재의 위치를 파악하는데 초점을 맞춰야 함. 투자타이밍으로 사용하기보다 현재가 과거대비 저평가인가 고평가에 대한 단서로만 사용하길 권함.

2024년 5월 22일, PER이 역사적으로 낮지 않은 구간임.

<KOSPI PER 및 PBR 추이>

* KOSPI PER 1/100배 Scale-down함

**1/PER 이 Peak 찍고 내려올 때가, 대개 투자하기 괜찮은 시기였음.

<KOSPI PER 및 PBR>

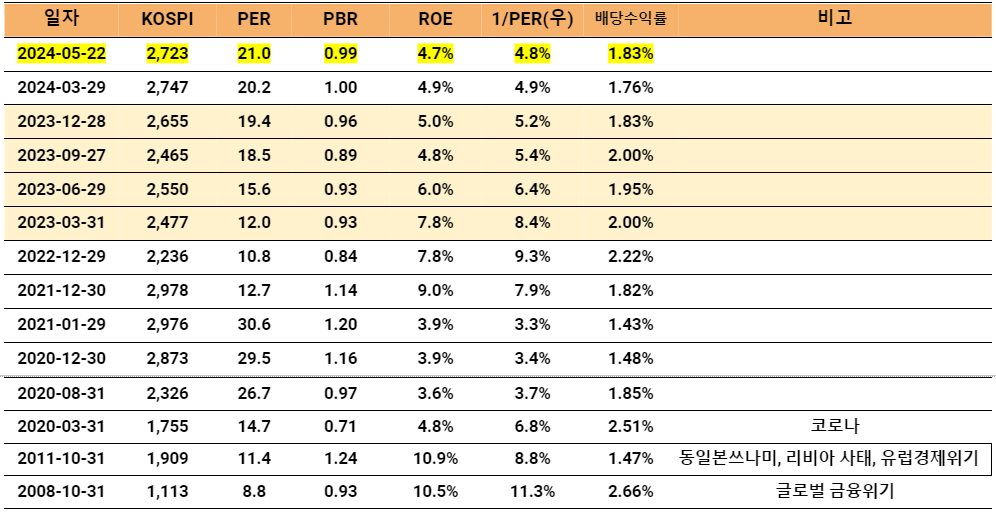

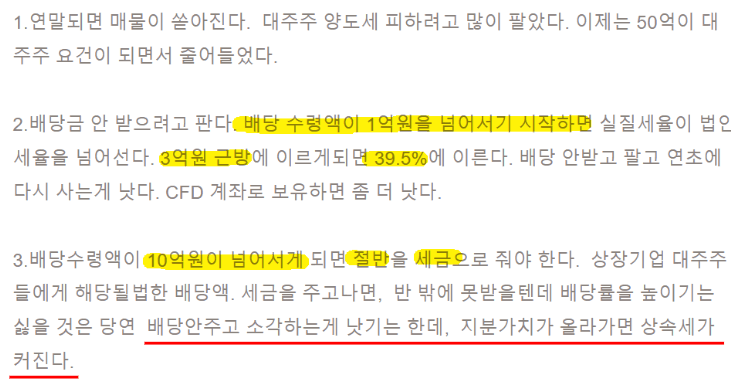

자본을 조달한 사람은 더이상 돈을 잘 불리지 못하거나, 더쓸 돈이 없으면 잉여금을 분배해야 함. 하지 않으면 돈떼먹는 양아치와 다를 바 없음. 이런 일이 발생하면, 투자자는 그 기업의 자본을 낮게 평가하게 됨.

낮은 배당성향이나 배당수익률은 저 PBR의 한 원인일 수 있음.

주) 낮은 배당성향에 대해 대주주를 마냥 욕하기 부르기가 어려움. 현재 제도는 세금이 많아 대주주도 잉여금을 분배받기가 부담스러운 구조임. 배당소득을 분리과세하면, 투자자/국가/대주주에게 모두 좋을 듯. 배당유인 정책이 부족한 듯함.

주) 아마리님 글 참조

PBR은 예상배당성향(주주환원)과 ROE의 함수로 나타낼 수 있음. 주주환원이 높아져도 리레이팅이 가능함. 아래식은 고든 성장 모형에서 적정 PBR을 유도하였음.

주) 적정 PBR

= 적정 시총/자본

= [예상 배당지출/(요구수익률 - 성장률)] / 자본

= 순이익x예상배당성향 / (요구수익률 - 성장률) / 자본

= 예상배당성향 x ROE / (요구수익률 - 성장률)

2024년 5월 22일 기준, 코스피 PBR 0.99배, 배당수익률 1.83% 임. 배당성향은 38%임.

글로벌 지수와 환율

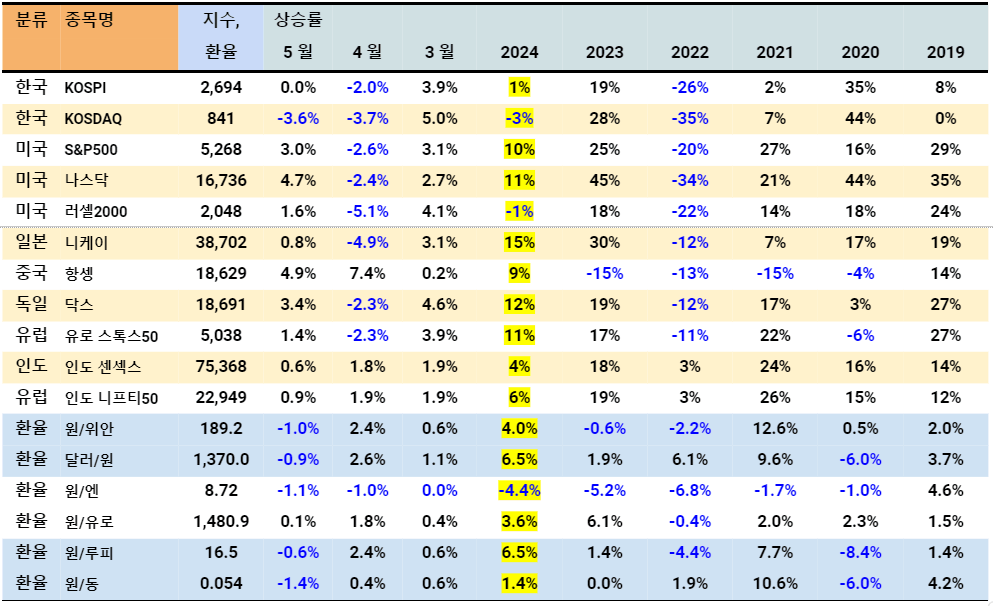

한국 주식시장의 상대적인 위치를 파악하기 위해서 글로벌 지수를 모니터링함.

2024년 5월, 국내시장은 해외시장 대비 상대적으로 성과가 저조함.

<글로벌 지수와 외화대비 원화환율, 2023년 5월 24일 한국 시간 장중 기준>

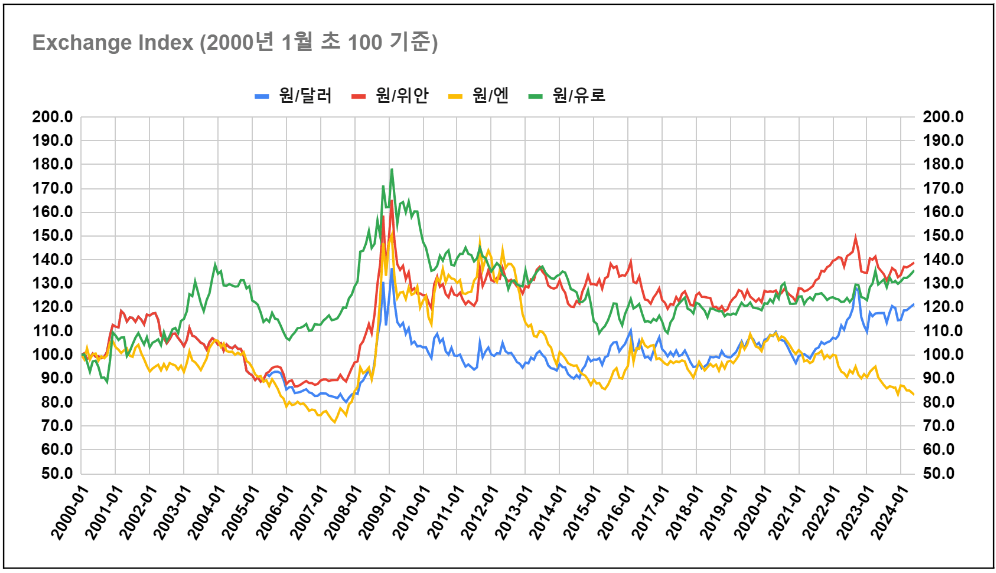

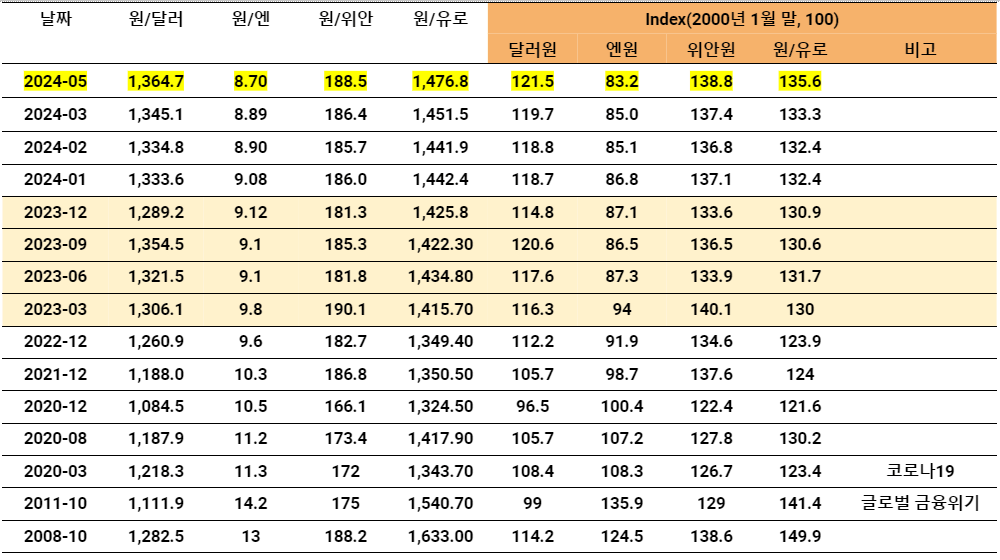

1)원화의 상대가치를 파악하기 위해서, 2)환율 변동에 따른 위험을 관리하기 위해서 글로벌 대표적인 통화와 원화와 상대 강도 비교함.

2024년 5월, 전년말 대비 엔화를 제외한 나머지 통화는 원화 약세 분위기임.

<환율(원화대비 )>

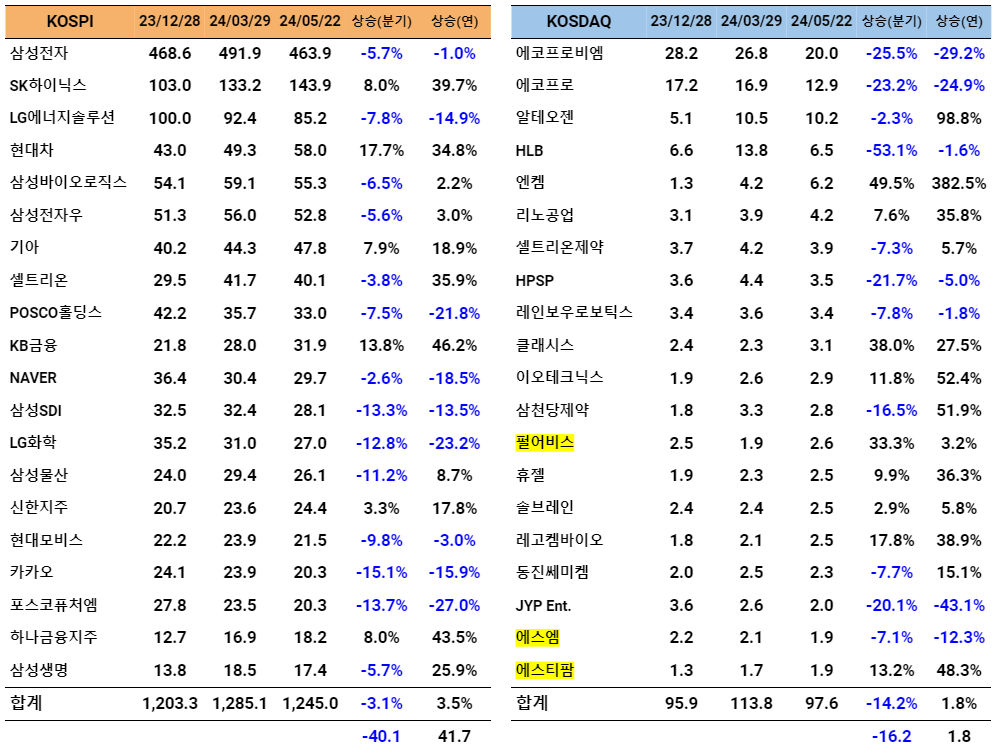

국내시장 상세

|

투자를 오랫동안 하신 분도 시장 상황을 늘 주시하는 것은 쉬운 일이 아닌 듯 합니다 (그럴 필요도 없고요). 국내시장의 시가총액 변화와 대형주의 순위 변화를 통해, 대강의 시장흐름을 가늠해 봅니다. |

국내시장 등락률은 시가총액을 기준으로 산정한 것임. 신규 상장된 종목을 포함하고 상장폐지된 종목을 제외하므로, 지수 상승률과 다를 수 있음.

코스피, 코스닥 전체 종목의 분기/연간 상승률임.

2024년 5월 22일 기준, 코스피, 코스닥 모두 전분기 대비 시가총액이 하락함.

코스피/코스닥 시총 상위 20개 기업의 시가총액 분기 상승률임.

코스피/코스닥 시총 상위 20개 기업을 제외한 시가총액 분기 상승률임.

2024년 5월 22일 기준, 연 기준, 코스피는 시총 상위 종목, 제외 종목이 고루 상승함.

2024년 5월 22일 기준, 연 기준, 시총 상위 종목은 시가총액이 상승함. 시총 상위 제외 종목이 하락함.

코스피/코스닥 각 시총 상위 20개 기업의 분기 변화임.

<시총 20위 신규/제외, 2024년 5월 22일 기준>

<시총 상위 20개 기업의 분기/연간 상승률, 신규 형광펜>

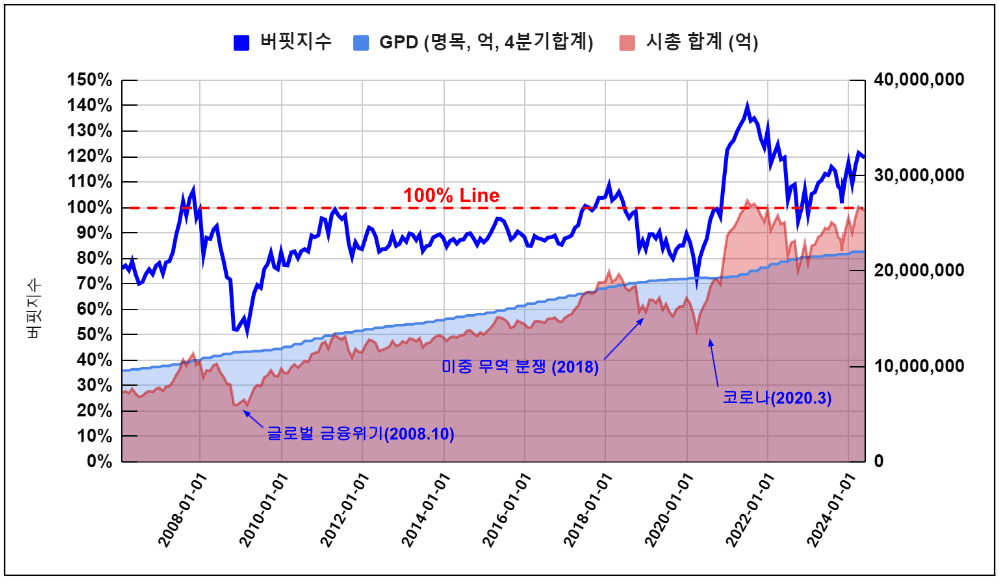

버핏지수

워렌 버핏은 2001년 미국의 경제 전문지 포츈 과의 인터뷰에서 "주식시장의 밸류에이션을 판단하는 가장 훌륭한 방식은 그 나라의 시가총액을 국내 총생산과 비교하는 것" 이라고 언급했음. 그 때부터 버핏지수로 불림

‘시가총액/국내총생산(GDP) x 100’ 으로 계산함.

버핏 지수에 관한 일반적인 내용은 다음과 같음.

1) 일반적으로 100%가 넘으면 고평가, 80%이하로 내려가면 저평가로 해석함.

- 저평가/고평가에 대해 절대적으로 통용되는 원칙은 없음.

2) 유동성이 풍부한 구간에는 고평가 구간(100% 이상)에 머무는 기간이 더 많음.

3) GDP는 국내총생산 기준이므로 해외 매출을 반영하지 않음.

4) 금리의 영향을 반영하지 않음 (금리가 낮거나 높으면 시총이 높거나 낮을 수 있음).

5) 비상장사는 GPD에는 포함되나 시총에는 반영되어 있지 않음. 이 면에서 국가 간 비교 시 PBR이 더 적합한 듯함.

위의 3, 4, 5번 이유로 인해 버핏지수만 보면 오해할 수 있음. 나름대로 밸류에이션 평가하고, 장기 보유하는 투자자라면 전혀 보지 않는 것도 좋을 수 듯함. 잘못 보면 노이즈인 듯.

버핏 지수는 2023년 초부터 지속적으로 상승하고 있음.

<버핏 지수>

* '월말 시가총액/최근4분기 합계 명목 GPD' 로 계산

** 출처 : 금융투자협회(시가총액), GPD(e-나라지표)

|

Date |

기준GPD |

코스피 시총(억) |

코스닥 시총(억) |

시총 합계 (억) |

GPD (명목, 억, 4분기합계) |

버핏지수 |

10년 중앙값 |

|

2024-05-22 |

2023.3/4 |

22,233,912 |

4,084,406 |

26,318,318 |

22,016,735 |

119.5% |

95.5% |

|

2024-03-28 |

2023.3/4 |

22,395,617 |

4,332,588 |

26,728,205 |

22,016,735 |

121.4% |

95.4% |

|

2023-12-28 |

2023.2/4 |

21,263,725 |

4,317,923 |

25,581,648 |

21,756,945 |

117.6% |

94.5% |

|

2023-09-26 |

2023.2/4 |

19,534,626 |

4,024,567 |

23,559,193 |

21,756,945 |

108.3% |

89.8% |

|

2023-06-29 |

2023.1/4 |

20,248,844 |

4,140,206 |

24,389,050 |

21,648,262 |

112.7% |

89.5% |

|

2023-03-31 |

2022.4/4 |

19,579,264 |

3,990,974 |

23,570,238 |

21,505,758 |

109.6% |

89.5% |

|

2022-12-29 |

2022.3/4 |

17,672,352 |

3,154,987 |

20,827,339 |

21,414,129 |

97.3% |

89.4% |

|

2021-12-30 |

2021.3/4 |

22,033,665 |

4,462,970 |

26,496,635 |

20,351,365 |

130.2% |

89.0% |

|

2020-12-30 |

2020.3/4 |

19,805,432 |

3,855,826 |

23,661,258 |

19,319,115 |

122.5% |

88.3% |

|

2020-08-31 |

2020.2/4 |

15,810,998 |

3,224,272 |

19,035,270 |

19,243,408 |

98.9% |

88.0% |

|

2020-03-31 |

2019.4/4 |

11,797,287 |

2,082,776 |

13,880,063 |

19,244,981 |

72.1% |

87.8% |

|

2011-10-31 |

2011.3/4 |

10,817,856 |

1,020,128 |

11,837,984 |

13,723,205 |

86.3% |

|

|

2008-10-30 |

2008.3/4 |

5,519,331 |

474,319 |

5,993,650 |

11,493,660 |

52.1% |

글로벌 국가들의 버핏 지수 상승률임. 유럽 지역 버핏지수가 꽤 낮음.

주) GDP는 비상장사가 포함되어 있어, 국가별 비교시 P/B 가 주식투자에 더 바람직하다고 생각함.

<글로벌 버핏 지수>

* 분기상승 내림차순.

** 출처 : https://www.gurufocus.com/global-market-valuation.php,

*** 버핏 지수는 집계 기간에 따라서 다를 수 있음

|

Country |

분기 상승 |

년간 상승 |

24/05/24 |

24/03/29 |

24/01/25 |

23/12/28 |

23/11/30 |

23/10/31 |

ETF |

|

13.3% |

5.4% |

1093.9 |

965.7 |

946.5 |

1037.4 |

1052.1 |

1056.4 |

||

|

13.1% |

-1.9% |

17.9 |

15.8 |

15.1 |

18.2 |

15.6 |

14.0 |

||

|

7.4% |

6.0% |

58.0 |

54.0 |

50.1 |

54.7 |

57.0 |

57.0 |

||

|

6.1% |

-17.0% |

54.5 |

51.3 |

45.9 |

65.7 |

62.1 |

145.2 |

||

|

6.0% |

-0.5% |

151.9 |

143.3 |

139.9 |

152.7 |

146.0 |

145.8 |

||

|

5.8% |

0.8% |

297.6 |

281.2 |

280.4 |

295.1 |

298.6 |

277.2 |

||

|

4.3% |

2.7% |

60.0 |

57.5 |

54.3 |

58.5 |

55.6 |

52.9 |

||

|

4.1% |

4.4% |

173.8 |

167.0 |

153.2 |

166.5 |

154.3 |

141.6 |

||

|

4.0% |

9.1% |

155.4 |

149.4 |

138.1 |

142.5 |

138.5 |

130.1 |

||

|

3.8% |

-5.3% |

100.2 |

96.6 |

92.7 |

105.9 |

98.5 |

93.9 |

||

|

2.9% |

1.1% |

109.4 |

106.3 |

100.6 |

108.2 |

104.4 |

102.5 |

||

|

0.8% |

7.7% |

43.0 |

42.7 |

37.0 |

39.9 |

39.0 |

36.4 |

||

|

0.7% |

6.1% |

62.9 |

62.4 |

57.1 |

59.3 |

57.4 |

52.4 |

||

|

0.6% |

2.8% |

246.2 |

244.6 |

233.8 |

239.5 |

233.9 |

224.0 |

||

|

0.0% |

3.5% |

151.6 |

151.5 |

144.2 |

146.5 |

141.0 |

131.5 |

||

|

-0.1% |

-8.7% |

39.7 |

39.8 |

39.2 |

43.5 |

42.3 |

40.3 |

||

|

-0.3% |

5.6% |

33.8 |

33.9 |

32.1 |

32.0 |

32.7 |

33.1 |

||

|

-1.3% |

2.2% |

60.1 |

61.0 |

54.6 |

58.9 |

58.5 |

52.5 |

||

|

-1.4% |

6.3% |

186.7 |

189.3 |

175.4 |

175.6 |

165.3 |

149.5 |

||

|

-1.6% |

-14.7% |

15.9 |

16.1 |

16.6 |

18.6 |

18.9 |

17.2 |

||

|

-1.9% |

-1.3% |

100.1 |

102.0 |

91.3 |

101.5 |

97.7 |

87.7 |

||

|

-2.1% |

-13.2% |

50.1 |

51.2 |

51.2 |

57.7 |

54.7 |

48.6 |

||

|

-3.1% |

0.9% |

127.1 |

131.2 |

119.3 |

126.0 |

121.7 |

114.6 |

||

|

-4.7% |

-1.6% |

105.9 |

111.2 |

106.4 |

107.6 |

100.4 |

96.0 |

||

|

-4.9% |

9.1% |

166.6 |

175.2 |

157.2 |

152.7 |

152.8 |

140.8 |

||

|

-5.5% |

-13.6% |

31.6 |

33.4 |

32.7 |

36.6 |

34.4 |

31.2 |

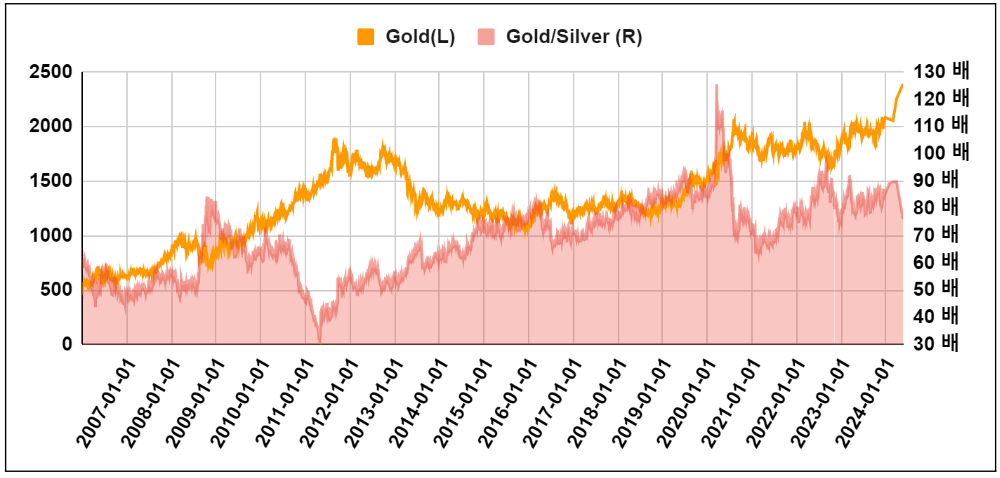

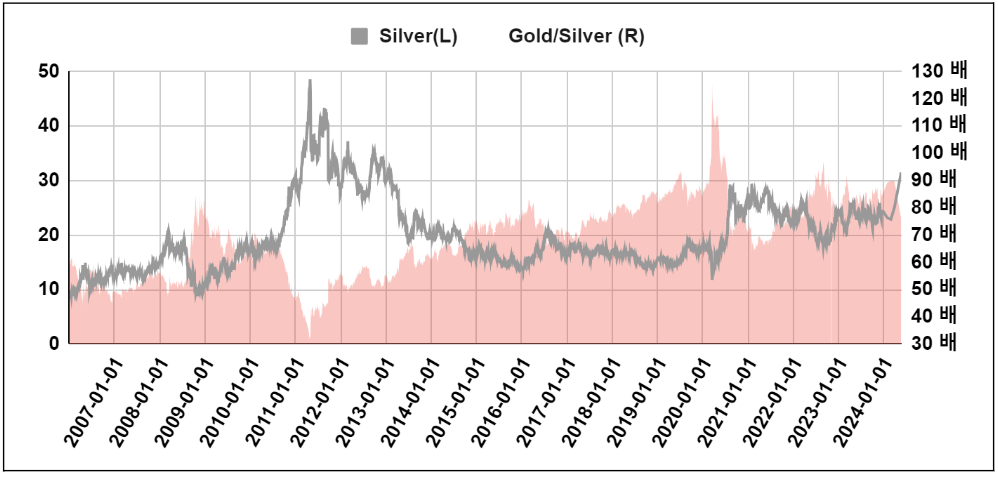

금, 은 상대가격

대체 투자 관점에서, 현물 투자 관점에서, 현물의 대표적인 상품인 금, 은 가격을 모니터링 함.

2024년 5월 22일 기준, 은의 퍼포먼스가 금을 압도하고 있음.

* 1 트로이 온스(oz t): 31.10 그램 (8.29돈)(1돈=3.75 그램)

|

Date |

Gold(L) |

상승 |

상승(년) |

Silver(L) |

상승 |

상승(년) |

Gold/Silver (R) |

|

2024-05-22 |

2,392.90 |

6% |

15% |

31.496 |

25% |

29% |

76.0 배 |

|

2024-03-29 |

2,254.80 |

10% |

8% |

25.1 |

10% |

3% |

89.8 배 |

|

2024-02-29 |

2,054.70 |

-1% |

-1% |

22.885 |

-1% |

-6% |

89.8 배 |

|

2024-01-31 |

2,067.40 |

-1% |

-1% |

23.169 |

-5% |

-5% |

89.2 배 |

|

2023-12-28 |

2,083.50 |

1% |

14.1% |

24.372 |

-5% |

1.4% |

85.5 배 |

|

2022-12-30 |

1,826.20 |

0.7% |

24.04 |

4.2% |

76.0 배 |

||

|

2021-12-30 |

1,814.10 |

-4.2% |

23.06 |

-13.2% |

78.7 배 |

||

|

2020-12-30 |

1,893.40 |

24.7% |

26.573 |

47.6% |

71.3 배 |

||

|

2019-12-30 |

1,518.60 |

18.5% |

18.001 |

15.8% |

84.4 배 |

||

|

2018-12-31 |

1,281.30 |

-2.1% |

15.54 |

-9.4% |

82.5 배 |

||

|

2017-12-29 |

1,309.30 |

17.145 |

76.4 배 |

그 외 시장관련 지표

시장/산업 관련 지표는 찾아보면 아주 많음. 몇 개의 대표적인 것들을 소개함 (추가될 수 있음).

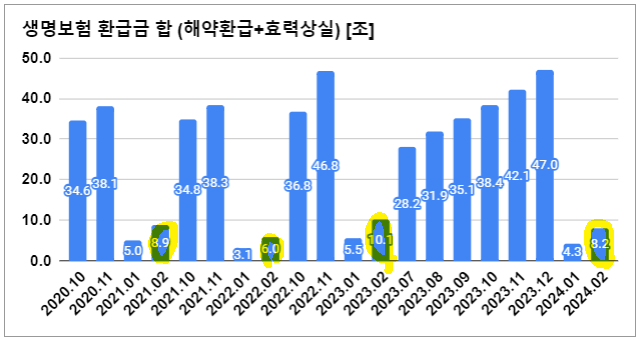

생명 보험의 해약환급금, 효력상실 추이

메르님이 금융위기를 사전에 예측하기 위해 보는 지표라고 함.

주절주절.. 보험 해약... 공헌이익...금리인하.. (메르, 2024. 1. 14)

보험 해약환급금 효력상실 추이임.

효력상실환급금은 가입자가 보험료를 내지 않아 계약이 해지되었을 경우 보험사가 지급하는 돈임.

해약환급금은 해약시, 보험사가 돌려주는 돈임.

전년대비/전월대비 속도 정도 보면 될 듯.

<생명보험 환급금 합>

* 생명보험 협회 -> 월간생명보험통계 -> 엑셀 ‘III-3’ 워크시트. 링크.

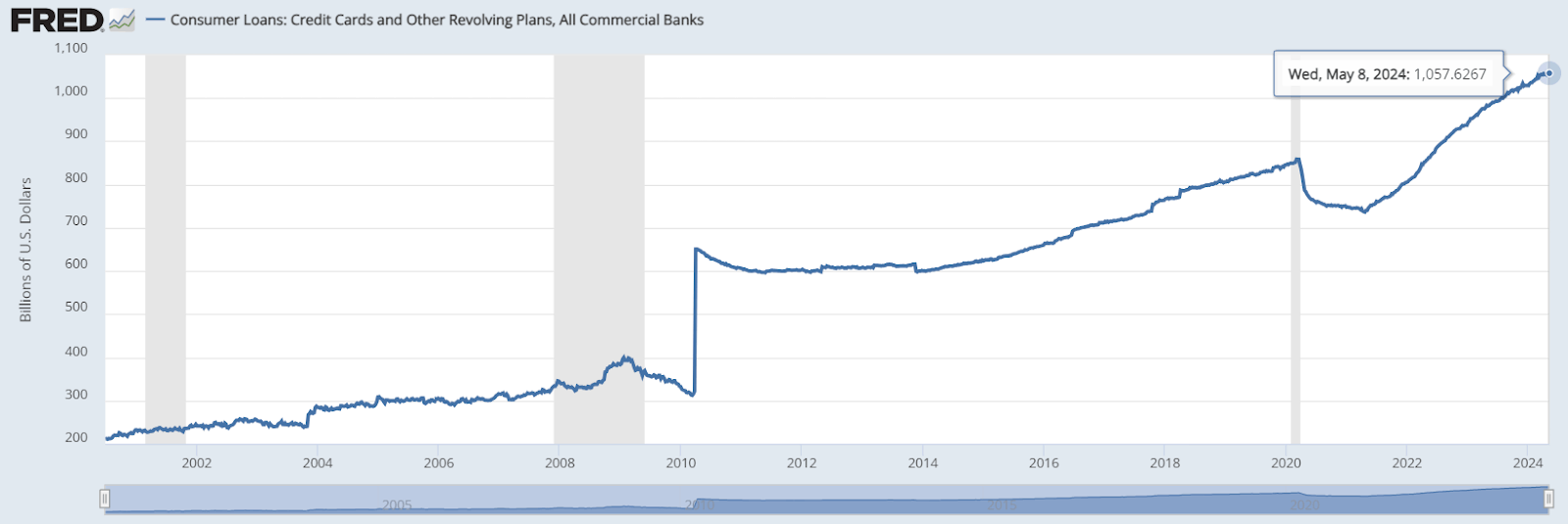

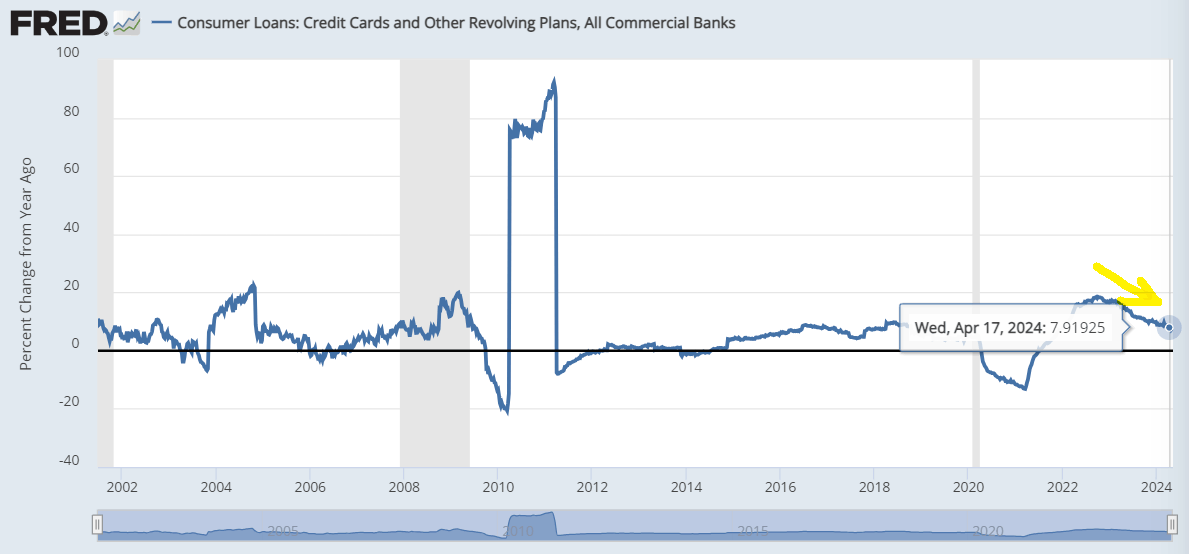

미국 신용카드 빚

FRED에서 제공하는 ‘Consumer Loans: Credit Cards and Other Revolving Plans, All Commercial Banks’ 가 있음.

미국의 모든 상업 은행에서 제공하는 소비자 대출을 나타내는 지표임. 포함되는 대출 유형은 신용카드와 기타 Revolving 대출임.

2024년 5월 8일 기준, 1조 570억 달러임.

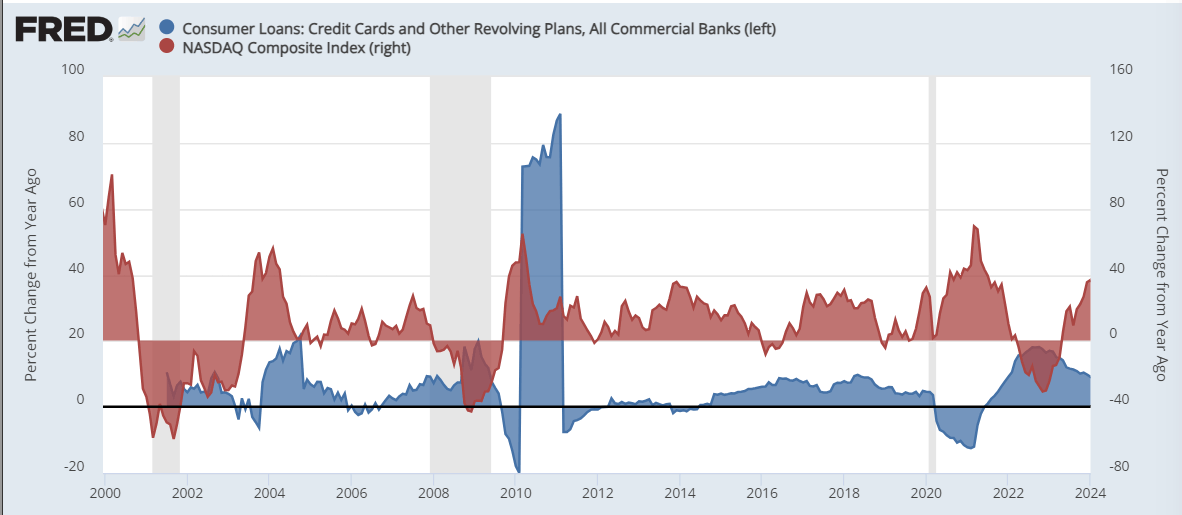

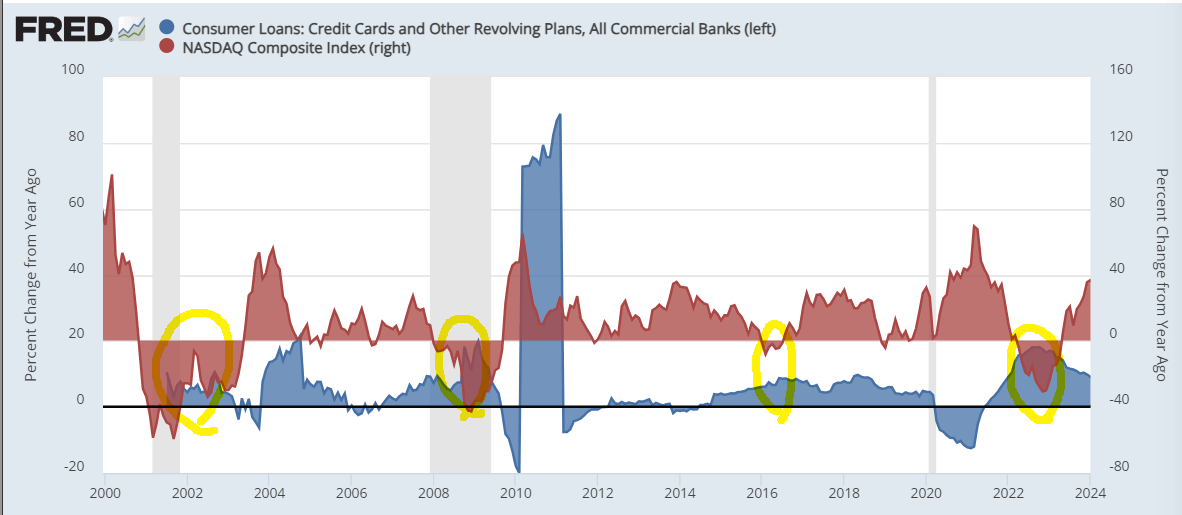

나스닥 지수 (monthly yoy)와 신용카드 대출 (monthly yoy)를 같이 표기했음.

나스닥 지수가 yoy 하락한 곳에 형광펜으로 표시해 봄. 나스닥이 하락할 때는 신용카드 대출이 증가함.

2024년 4월 17일 기준, 대출 증가율이 하락하고 있는 추세임.

산업지표

(페이지가 많아서) 추가할 지, 섹션을 없앨지 고민중입니다. 하나만 넣어 둡니다.

필라델피아 반도체 지수 : 지수추종 ETF

- https://www.nasdaq.com/market-activity/index/sox

- iShares Semiconductor ETF (SOXX)

감사합니다.

오렌지RT(Report Team) 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.